内容提要:利润率是影响资本主义宏观经济活动的重要因素。采用将利润率分解成利润份额、产能利用率和产能资本比三个变量的方法,对1975-2008年美国实体经济利润率进行的经验分析表明:近30年来美国实体经济利润率基本停滞;这段时期利润率周期波动的最主要原因是利润份额的变化;利润份额的显著影响在很大程度上得自于产能利用率的变动,其背后原因是生产和非生产工人的劳动小时和报酬比例的变化;广大工人的实际分配地位并未改善;利润率动态变化的背景是美国资本主义劳动过程近30年来的历史变迁。

关键词:美国实体经济 利润率 劳动过程

作者简介:谢富胜,中国人民大学经济学院副教授,北京100872;李安,美国麻省大学阿姆赫斯特分校经济学系博士研究生

在主流经济学中,由于资本被看做等同于其他生产要素的一般范畴,因而作为资本边际报酬的利润并没有被赋予比其他要素报酬更为重要的地位。但是在古典政治经济学、马克思主义经济学和凯恩斯主义经济学中,利润率是分析宏观经济活动的一个核心解释变量。利润率下降的趋势将压低人们对新投资赢利能力的预期,从而引起投资率、总产量和总就业水平下降,并最终导致经济萧条;反之,较高的利润率预期则会促进投资和经济增长。

西方马克思主义经济学者对2007年美国次贷泡沫破裂引发的全球经济危机的原因作出了不同的解释。莫斯利(Moseley)以及杜梅尼尔(Duménil)和莱维(Lévy)等认为当前的危机几乎完全是一场金融危机,与利润率下降无关。[1]而布伦纳(Brenner)、莱伯曼(Laibman)以及福斯特(Foster)和马格多夫(Magdoff)则认为利润率的长期停滞和周期性下降仍然是危机发生的基本原因。[2]这些研究仅仅是对利润率进行了简单的计算和描述性分析,都没有在分析利润率波动及其原因上形成统一的理论和经验模型,也没有结合30多年来美国实体经济特别是劳动过程的变迁来解释利润率的波动。

在本文中,我们将利润率分解为利润份额、产能利用率和产能资本比,分析1975-2008年美国实体经济(非金融企业部门)的利润率动态及其原因,寻找当前的金融危机在实体经济层面上的理论基础。①

一、国外学者对利润率的实证分析综述

近30年来,西方学者对利润率的研究主要涉及两个问题:一是对资本主义不同阶段利润率的研究。诺德豪斯(Nordhaus)最先证明美国非金融企业部门利润率在20世纪60年代后半期以来呈现明显的下降趋势[3],但费尔德斯坦(Feldstein)和萨默斯(Summers)认为这一下降并不严重[4]。杜梅尼尔等人考察了税收、存货、折旧和不同产业的资本密集性等因素对利润率波动的影响,进一步证明了利润率的长期下降趋势。[5]而沃尔夫(Wolff)的研究确认了20世纪80年代以来美国企业部门和全部私人经济部门利润率的提高。[6]二是对利润率动态影响因素的研究。主要有两种研究思路:(1)考察技术和分配两种因素对利润率动态的影响。沃尔夫用投入产出法进行的分析表明,利润率波动的主要原因是实际劳动生产率和实际工资率之间对比关系的变化。[7]谢赫(Shaikh)的研究表明资本有机构成提高是20世纪50—70年代利润率下降的主要原因。[8]莫斯利的研究指出非生产劳动和非生产性资本比重的提高压低了利润率。[9]沃尔夫揭示了20世纪80年代以来美国利润率提高的原因是实际工资相对于实际劳动生产率的缓慢提高和资本—劳动比的缓慢增长。[10](2)韦斯科普夫(Weisskopf)将利润率分解为利润份额、产能利用率和产能资本比三项的乘积,构建了包含技术、市场和分配等三种因素的经验分析框架。[11]他的研究表明,1949-1975年美国非金融企业部门利润份额的下降是利润率长期和周期性下降的主要原因,而实际工资相对于实际劳动生产率并未明显增长,利润份额下降主要是由价格变化带来的。

韦斯科普夫的研究开创了利润率分析的经典范式,在引致一些批评的同时,也激发了许多后续研究。穆恩利(Munley)批评韦斯科普夫不应在利润率分子中包括存货价值调整,不应将实际工资率相对于实际劳动生产率的更快提高归因于工人实力的提升(而可能是“边际工人”技能水平较低),且没有进行误差分析。[12]莫斯利批评韦斯科普夫没有考虑劳动和资本的生产或非生产性对利润率及其分解因素(特别是利润份额)的影响。[13]韦斯科普夫在回应中声称,存货价值调整消除了企业实际财富贬值对利润的影响,“边际工人”的较低技能水平也会降低实际工资率,穆恩利进行的误差分析无碍于观点本身。[14]莫斯利对劳动和资本的生产或非生产性的区分并无确切根据,非生产劳动和资本的增加与利润率下降之间并非确定的因果关系,失业率、工作时长和工会行动等的影响可能更大。[15]

亨利(Henley)将韦斯科普夫的研究延续至1982年,并进一步分析了构成工资总额的工资、薪金和其他收入对利润率的影响。[16]麦克(Michl)通过分阶段回归和利润率的分解指出,利润率下降在1948-1972年主要是由利润份额下降带来的,在1972-1986年主要是由资本生产效率下降带来的。[17]贝克尔(Bakir)和坎贝尔(Campbell)的研究指出,1947-2003年美国非金融企业部门利润率的周期和长期动态主要源自利润份额的波动,实际工资率和实际劳动生产率以及价格因素的综合作用是利润份额波动的核心机制;金融化削弱了非金融企业部门的赢利能力。[18]他们对1947-2007年美国非金融企业部门的利润率的研究表明,利润率在新自由主义时期并未有效恢复,有机构成提高不构成利润率下降或停滞的主要原因。[19]

二、利润率分解的理论模型

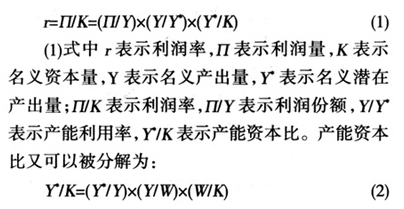

参照韦斯科普夫、亨利和贝克尔等的分析方法,我们将利润率分解为利润份额、产能利用率和产能资本比三个变量的乘积,即

(2)式中W表示名义工资量;Y/W的倒数表示工资份额,W/K的倒数近似地表示有机构成。于是,其他条件不变,工资在分配中所占比例的上升将导致利润份额下降;剩余价值实现困难、引致投资的下降和比例失调等最终会表现为产能利用率下降;技术变迁导致的有机构成提高将导致产能资本比下降。

(一)价格和实际因素的分解

其他条件不变,工资份额表示利润份额的逆向变动,有机构成与产能资本比呈反方向变动。

工资份额可以被分解为:

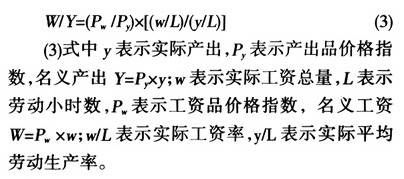

在其他条件不变时,工资品价格相对于产出品价格的更快上涨或实际工资率相对于实际平均劳动生产率的更快上升将提高工资份额,降低利润份额,进而降低利润率。在现实中,工资份额上升的原因是:第一,在周期意义上,经济扩张引致的劳动力相对稀缺将提高劳动者的谈判地位,有利于劳动者获得更高的工资。第二,在长期意义上,经济周期性下滑、资本密集型技术进步、新增劳动力供给、劳动强度提高和劳动者的去技能化等将缓和劳动力市场上的供求关系,从而降低工资。但工会组织壮大、政府保护劳工的政策等因素将在长期中促进工资份额提高。第三,工资品价格相对于产出品价格的更快上涨也将提高工资份额。

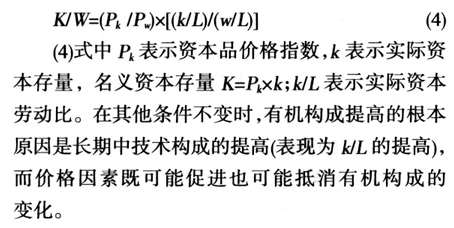

有机构成可以被分解为:

理论上,产能利用率可进一步分解为表示消费、投资和政府支出水平以及部门之间投入产出关系的变量。但由于相关的数据不可得,这里不做进一步的分解。

(二)生产和非生产劳动的影响

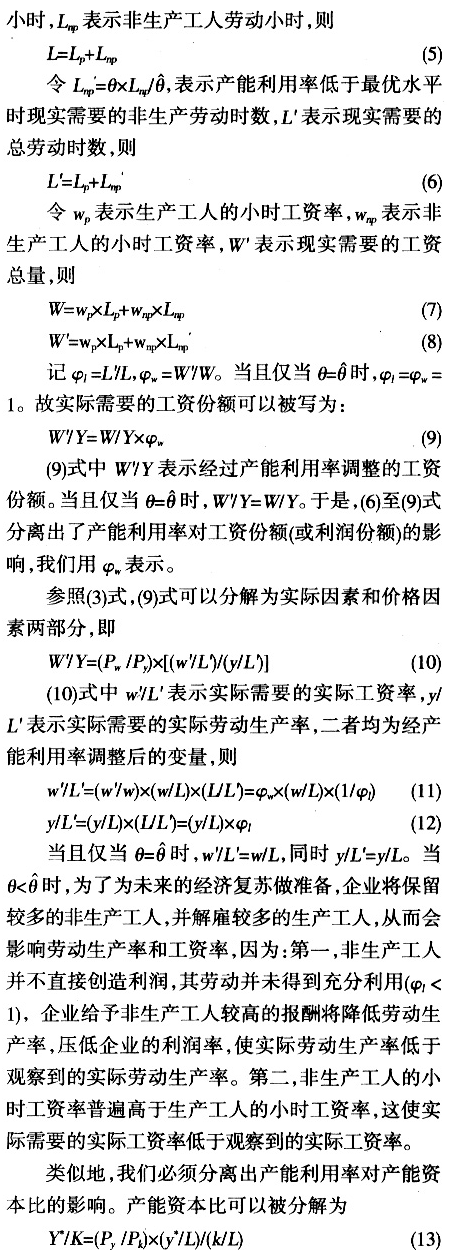

生产工人的雇佣规模与现实的产出成比例,非生产工人的雇佣规模与产能成比例,当现实的产能利用率低于企业的最优产能利用率时,生产工人的劳动时数通常与产量成比例地减少,非生产工人的劳动时数却不会显著减少。因此,产能利用率的变化同时影响工资份额(或利润份额)和产能资本比,进而影响企业实际的劳动时数。

令k'表示实际需要的资本存量,k'=θ×k,则

(14)式中k'/L'表示实际需要的实际资本劳动比。将产能资本比和利润率下降归因于有机构成的提高,必须有实际资本劳动比的提高。但是有机构成提高通常伴随着技术进步、固定资本更新和更有效的管理,因而实际需要的实际资本劳动比的提高也会伴有实际需要的实际劳动生产率的提高。因此,(14)式隐含了将产能资本比和利润率下降归因于有机构成提高的必要条件:k'/L'的提高应与(y/L')/(k'/L')的下降同时发生。

进一步,(4)式中资本品和工资品之间的比价关系在(14)式中转化为产出品和资本品之间的比价关系:Py/Pk的下降意味着不变资本价值的相对上升,这将提高有机构成并对利润率施加向下的压力。

(三)交换条件和相对价格

由前面的分析可知:工资品和资本品的比价关系(Pw和Pk)及资本品和产出品的比价关系(Pk和Py)与有机构成、产能资本比有关,工资品和产出品的比价关系(Pw和Py)与利润份额(或工资份额)有关。假设Py只反映某一产业内部的价格变化,而不涉及来自产业外部的投入品的价格变化;Pw和Pk则涉及来自产业内外的投入品的价格变化。于是,三种比价关系可以转化为某种组合。[20]

。

。

三、美国实体经济中利润率的经验分析

我们的经验研究计算的是1975-2008年美国非金融企业部门的税前季度利润率,因为马克思的利润率主要是指税前利润率。根据较公认的美国国民经济研究局(NBER)的划分方法[21],美国经济在1975年第1季度开始了新一轮经济周期,而目前可得到的最完备数据止于2008年第4季度,我们选择这一时期进行研究。1975-2008年,美国GDP平均有77.23%来自商业部门,商业部门的收入平均有76.18%来自企业部门,企业部门的收入平均有89.51%来自非金融企业部门②,进而非金融企业部门在GDP中的比重平均达到了53%。因此,非金融企业部门基本上反映了美国实体经济的发展状况,其利润率能够显示美国经济本身创造新价值的能力,其利润率的波动对整个美国经济走势有重要影响。

(一)数据来源和处理

我们主要用美国商务部经济分析局公布的国民收入和产出账户及固定资产数据、美国劳工部劳工统计局公布的数据、美联储公布的资金流量账户以及美国商务部普查局公布的制造业年度普查数据来进行研究。[22]不变价均以2005年为基期进行了换算。1975-2000年数据采用《标准产业分类法》,2001年后为《北美产业分类法》。

数据处理如下:第一,利润为包含资本消耗调整的税前利润,其处理方法与韦斯科普夫和贝克尔的方法相同。[23]因为存货价值调整是一个消除了存货价格变化带来的历史价值与现值之间的偏离的价格缩减项,而名义工资总量的计算并不进行价值调整,所以在计算名义利润量时我们排除了存货价值调整。[24]第二,名义资本存量等于住宅用建筑物、非住宅用建筑物、设备和软件以及存货之和;实际资本存量等于实际固定资产与实际存货之和;名义和实际资本存量以及资本品价格指数的处理方法同贝克尔的方法。[25]与住宅用建筑物、设备和软件有关的价格指数为年度数据,我们对这些数据进行了线性插值以获得季度数据。第三,工资总量为雇员报酬;名义和实际工资总量以及工资品价格指数的处理方法同贝克尔的方法。[26]非金融企业部门的劳动时数由劳工统计局的斯普拉格和格雷泽提供。非生产和生产劳动小时之比以及非生产和生产工人工资之比的处理方法同韦斯科普夫的方法(假设非生产工人年平均工作时长为2 000小时;年度值适用于年内各季度,1975年和1976年数据等于1977年)。[27]第四,名义产出为工资总量加税前利润总量;产出品价格指数等于名义总增加值除以实际总增加值;实际产出为名义产出除以产出品价格指数。产能利用率的计算同韦斯科普夫的方法。[28]1975-2008年产能利用率只有4个季度略大于等于85%,我们假定最优产能利用率为85%。

(未完待续)