作者简介:杜恂诚,1947年生,上海社会科学院经济研究所研究员。

中国近代财政史是中国近代史研究中的薄弱环节,已有的研究也多限于对中央政府的财政收支状况和内外债数量的统计和分析,而对财政体制的研究则实为鲜见。中央与地方(又称国地)财政制度的建立和运作是一个复杂的问题,笔者不揣浅薄,提出粗浅的意见,以期引起学术界更多地关注有关问题。

一、国地财政划分:一个从无到有的概念

将财政收支分为中央财政和地方财政,是近代西方财政理论和实践发展的重要成果之一。在古代中国,历朝历代统治者虽然最为关注财政问题,却没有产生将财政划分为中央财政和地方财政的思想,一切财政收支,原则上都是以中央政府的名义运行的。唐代曾将全部租税分为“供京”、“留使”和“留州”三项,“供京”是由中央政府所支配的税收,“留使”和“留州”则是中央政府交给地方使用的税收,但原则上仍由中央政府掌握,并没有划分中央财政和地方财政的思想、原则和措施。可以说,财政划分的思想是在近代由西方传入中国的。

光绪三十四年(1908年),清政府派员考察西方财政制度后,亦思仿效其中央与地方划分财政的制度,宪政编查馆和资政院曾在预备立宪筹备事项中提及订颁国家税地方税章程的三项条款,第一次提出划分国地两税的建议(注:胡寄窗、谈敏:《中国财政思想史》,中国财经出版社1989年版,第759页。)。

清政府筹备立宪,在各省省会设谘议局,并颁布府厅州县地方自治章程及城镇乡地方自治章程。不少人从地方自治的需要出发,呼吁划分国地两税。宣统年间各省财政清理局亦有划分国地税收的建议,但当时的讨论比较浮浅,往往拘泥于先定国税还是先定地方税,缺乏深入的认识,也没有付诸实践。

1913年,北洋政府财政部在初步明确中央行政和地方行政的范围、界限的基础上,颁布《国家税法与地方税法草案》和《国家费目地方费目标准案》。这里所谓“国家”,是指中央政府,所谓“地方”,则包含省县两级。有人指出,这一税法草案“系抄袭日本,日本系抄袭法国”,所以是“法国日本税法制度的化身”(注:金国珍:《中国财政论》,商务印书馆1931年版,第521页。)。这是势所必然的,初始的国地税法架构只能从国外输入。但是由于过去中国的财政一直是以中央政府为关注中心和操作主体的,所以民二税法草案及以此为基础的1914年修正案,在税项的划分上仍偏重中央一方。例如,对于田赋的归属,各地方政府同财部争论颇为激烈,但结果田赋仍归中央;其他如关税、盐课、统捐、厘金等重要赋税收入,也都归中央,地方税收科目只有田赋附加和其他不重要的杂税而已,并且地方附加税的增长幅度也受到限制(注:《中国财政思想史》,第761页;贾士毅:《民国续财政史》一,商务印书馆1932年版,第18页。)。

即便如此,实行中央专制集权的袁世凯仍容不得有相对独立的地方税收体系。他取消地方自治,取消国地税收划分方案,仍实行中央政府统收统支的旧财税体制。1916年袁政权结束,国地税法草案才得以恢复,在实行中则吸取了旧税制中解款制度的一些做法,建立了所谓“专款制度”(注:吴兆莘:《中国税制史》上,商务印书馆1937年版,第125页。)。

由于西方财政思想的深入影响,以及袁世凯之后中央政府控制能力式微和地方军阀势力兴起,地方分权思想日益流行,表现在财政方面,则是主张增加地方收入(如田赋等项应划归地方),增加地方政费(如内政、教育、工商诸费全归地方)。这些主张的大部分终于在1923年底曹锟所颁布的宪法中得到了体现(注:《民国续财政史》一,第15-18页。),但第二年曹锟即下台,1923年宪法也被搁置。

1927年夏,南京政府财长古应芬提出《划分国家收入地方收入暂行标准案》,并提出五条制定原则(注:《民国续财政史》一,第23-24页。):

1.现行税目之划分。盐税、关税、内地税、常关税、烟酒税、卷烟特税、煤油特税和印花税,这些税种或历史上久充国税,或性质尚易统一征收,所以列为国家收入。厘金一项,各省先后改办,或称统税,或称统捐,或称货物税,名目不一,所以拟裁厘,改征简便的出产税、出厂税,也列为国家收入。商税、船捐、房捐、屠宰税等杂税向归地方,或应归地方,则列为地方收入。田赋、契税、当税、牙税本归中央政府,本案则改归地方。

2.将来新税之划分。由于现有财源匮乏,添设新税势在必行。将来新税中所得税、遗产税、纸币发行税、交易所税、公司及商标注册税、出产税、出厂税等,各国均定为国家收入,本案亦照此旨列入未来的国家新税收入。至于营业税、宅地税、房屋税、普通商业注册税、使用人税、使用物税等,则根据各国惯例,列为地方未来税收。

3.税目各自独立。世界各国国地收入的分配,依各国国情不同而各不相同,有采取独立税目制的,有采取附加税目制的,也有将同一种税收按比例划归中央和地方的。过去中国收税,常采用附加税的办法,结果造成中央与地方互相牵掣,权责既不明确,税款又多混淆,以致酿成利则互争、害则互卸之弊。所以本案改采税目各自独立主义,以图补救。

4.新税施行时,应同时废止重复的旧税。

5.两税划分之初应预筹救济办法。

1928年宋子文出任财长。他为统一财政起见,召集全国财政会议,并将上年制定的国地分税法案提交会议讨论。会议所作的修订不多,但也有较显著的修订,如原案规定将来新税中的所得税统归中央,而修正案则规定地方可以设置“所得税之附加税”的税种(注:《民国续财政史》一,第28-29页。)。

1928年的全国财政会议还通过了《划分国家支出地方支出标准案》。根据该案规定,地方支出的范围也扩大了,只是军费仍由中央统一掌握。

二、难以得到平衡的国地财政划分

国地财政的划分,在北洋军阀政府时期并未得到切实的贯彻执行。民二法案是偏重于中央政府的,果真照此实行,则税收不旺,省县财政将无法维持;而一旦中央政府控制能力削弱,地方则会截留中央税款,使中央政府的财政能力进一步下降。从总体上看,税源本来就不足,更加上中央与地方政治能力的不平衡,国地税收的状况犹如一块“跷跷板”,一头下沉,另一头则上跷,反反复复,难以平衡。

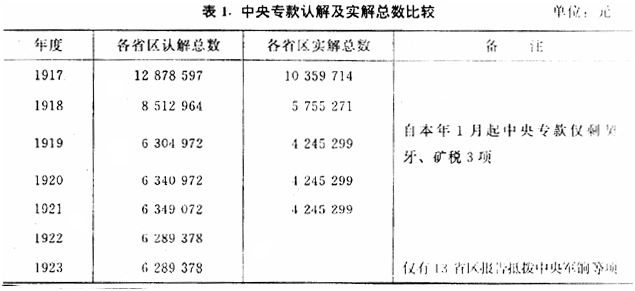

从上文所说的吸取了传统解款制度而形成的专款制度中,我们也可以看出这种不平衡。专款之名,始于1915年,当时只有契税、印花税、烟酒税、烟酒牌照税和牙税共5项,谓之“五项专款”。1916年加入屠宰税、牲畜税、田赋附加、厘金增加等项,改名“中央专款”。1916年各省解款给中央政府的专款额定为1859.8万元,这是各省财力无法承受的。1917年,政府将印花税分出,另行办理,又将屠宰税、牲畜税、田赋附加、厘金增加等项从国税中划除,将中央专款定为6项,即:烟酒税、烟酒增加税、烟酒牌照税、契税、牙税和矿税。各省认定额度,多收部分归本省,征收不足部分则由省款补足。因西南六省脱离中央,实际解款额有所减少。1917年各省认定数目为1280余万元,实解数目仅约1036万元。从1919年1月起,烟草事务设立专署办理,有关烟草的3项税年收600余万元,此款划归专署,中央专款仅剩契税、牙税、矿税3项,年额约计630万元。中央政府应发各省军费多由专款划拨,往往因税款未收足,先由各省借用。中央政府声称到年度终了,借款归专款结算,实际上不结清者所在多有,年年后挪,始终抵拨不清,到1922年及以后,干脆成了一笔糊涂账。以下表1是中央专款认解及实解情况。

资料来源:《民国续财政史》一,第60-61页。

常关税和盐税也是国税,但在中央弱地方强的政治军事局势下,地方军阀纷纷截留税款自用。财部每年所得常关税收入日渐减少,到1922年以后,实际归中央收入的常关税,仅剩京师税务监督署一处所收之款而已。盐税也是一样,到1925年后,中央所得盐余之款,也仅剩长芦一区而已(注:《民国续财政史》一,第56-57页。)。

实施财政制度的重大改革,必须以社会稳定为基本保障。北洋军阀政府时期,战乱不已,划分国地财政的措施也就很难切实推行。相比之下,南京政府时期,虽然社会也不稳定,但在较长的一段时期内,中央政府还是有控制能力的,而且控制区域逐步扩大,因而国地财政的划分得到了比以前较为有力的推行,但是国地财政划分的不平衡问题仍然无法得到解决。

有人将北洋军阀政府时期的国地财政称为“无系统时期”,而将南京政府时期国地财政划分的演变分为三个阶段(注:陈清初:《新财政系统之缺点及其补救》,《财政评论》第16卷第2期(1947年2月)。):

第一阶段:三级制时期,即从1928年第一次全国财政会议后至1941年第三次全国财政会议止。所谓三级制,就是将地方财政分为省、县两级,而以省级为主体,县市财政处于从属地位。

第二阶段:二级制时期,即从1941年第三次全国财政会议至1946年6月财粮两部联合会议止。所谓二级制,即将财政分为国家财政和地方自治财政两级。在二级制下,省作为代表中央监督领导地方自治的虚级,与中央政府归于一体,而县市才是真正的自治单位。

第三阶段:三级制时期,从1946年6月起实行。此时的三级制,界限较为明朗,即财政收支系统分为中央、省(或院辖市)、县(或省辖市)三级,并订明乡镇财政收支编列单位预算,列入县市总预算。县一级财政相对独立。

南京政府时期国地财政收支体制的演变,是中央、省、县三者利益难以平衡的结果。1928年国地税法草案实施后,地方以省为主体,县级财政不免落空。在1928年作为全国财政会议筹备会的全国经济会议上,就有人提交议案,认为“地方税中省地方与县市地方未经明订范围,则所列税项何者归省何者归诸县市,在原定标准中既未规定其权限若何,更无一语道及”(注:卫挺生所提“改订国地收支标准厘定财权系统案”,《全国经济会议专刊》,1928年9月,第261页。)。但这一意见当时并未受到重视。经过几年实践,县级财政虚悬的问题十分突出。例如在江苏,“过去各县,大都虚收实支,难以抵补”(注:《中央银行月报》第4卷第12号(1935年),第2790页。)。于是有关者纷纷呼吁。1934年第二次全国财政会议对1928年税法进行修正,1935年颁布《财政收支系统法》,对县级财政的税源作了规定。这一税法中的不少税种是共享税。根据此法,中央、省、县三级所得分别如下(注:苏日荣:《行宪后国地税收划分问题》,《财政评论》第18卷第4期(1948年4月)。):

中央收入者,有关税、货物出产税、盐税、矿税、货物出厂税、货物取缔税、印花税、特种营业行为税、特种营业收益税、所得税、遗产税、营业税(由院辖市分得30%)、土地税(由院辖市分得15%-45%);

省收入者,有营业税、土地税(由县市分得15%-45%)、房屋税(由县分得15%-30%)、遗产税(由中央分得15%)、所得税(由中央分得10%-20%);

院辖市收入者,有土地税、房屋税、营业税、营业牌照税、使用牌照税、行为取缔税、所得税(由中央分得20%-30%)、遗产税(由中央分得25%);

县级或省辖市收入者,有土地税、房屋税、营业牌照税、使用牌照税、行为取缔税、所得税(由中央分得20%-30%)、遗产税(由中央分得25%)、营业税(由省分得30%)。

但是,县级财政严格、明确划分后,一部分原为省级所有的税源转移到了县级,这样省级财政就更感不足了。同时,县级财政虽有来源,但数额有限,仍不敷支出。并且,若干共享税税款在各级政府之间往返递解,手续麻烦,实行起来颇多困难,特别是抗战爆发以后,困难就更多了。

于是,1941年政府又对财政体制进行改革,将全国财政分为国家财政和自治财政两大系统。前者包括中央、省和院辖市的一切收支,后者则以县为单位。在这种体制下,省一级是虚悬的。这种体制也许适应战时特殊环境,抗战胜利后就不再适用了。1946年政府又尝试实行中央与地方“均权”的财政体制,实行界限较为明确的中央、省、县三级制财政。界限虽然明确了,但在财政收支严重不平衡的情况下,地方财政不能真正做到自治,“恒须仰赖中央拨补”(注:苏日荣:《行宪后国地税收划分问题》。),因而这种财政体制仍然达不到“均权”。

共享税本来是西方国家处理国家和地方财政关系的一种先进的税收形式,但它的前提必须是地方财政收支基本平衡。如果地方收支严重不平衡,所谓的共享税就只会添乱而已。例如:在田赋完全归地方的情况下,地方财政犹嫌不足,根据1946年的新税制,田赋成为中央、省和县的共享税,田赋的30%归中央。在浙江省财政中,田赋收入原来要占到收入总额的65%左右(注:《中行月刊》第6卷第3期(1933年),第87页。),部分上缴中央以后,省财政的基础就动摇了。省县财政严重不足,本须仰赖中央补助,现在却要将田赋收入的30%上缴中央;县级财政收入原本严重不足,却要将营业税的30%解省。

在地方财政收入严重不足的情况下,尽管在条文上国地税收划分得很清楚,但在实际操作中却仍然划不清楚,出现地方“偷”中央的现象是在所难免的。例如在广西,“国地两税,仍复混合,收支系统不明,以致财政纷乱不堪”。广西国税收入中最重要的是“禁烟罚金”,即鸦片税,每年公开收入国库的近600万元,而“其私入省库者,恐亦有此数”(注:《中行月刊》第6卷第4期(1933年),第61页。)。显然,在税源不广、收支严重失衡的情况下,国地财政划分难以做到合理、均衡。

三、摊派、处分公产与借债

在财政收支严重不平衡时,中央政府一般用发行钞票和举借内外债来寻求平衡,而地方政府一般用摊派、处分公产和举债等办法来寻求平衡。中央政府滥发钞票和大肆举债的情况大家比较熟悉。本文着重介绍地方政府弥补财政亏空的做法。

以摊派或苛捐杂税来应付不断加重的财政支出需要,本是古代中国长期存在的财政症结。在民国实行国地分税制度之后,地方财政收支严重不平衡时,地方政府也常采用摊派的手段。以抗战胜利后一年的地方预算为例:全国地方的合法收入,以战前币值计算为18亿元,必需的支出则为38亿元,收入还不到支出的一半。这还是账面数字,实际支出额还要大。收支缺额太多,于是各地不得不搞摊派(注:吴斐丹:《战后我国财政建设之要点》,《财政评论》第14卷第2期(1946年2月)。)。

这种摊派常以“田赋附加”或其他苛捐杂税的形式出现。据统计,各式各样的附加税不少于673种,江苏有147种,浙江有73种。1933年,各省的附加税比田赋正额还多出81%至173%。苛捐杂税的名目更加繁多。正是依靠田赋附加和其他苛捐杂税,省地税收总额从1931年的36200万元,增加到1936年的53400万元(注:A.N.Young,China's Nation-Bui-lding Effort,1927-1937,TheFinancial and Economic Record,HooverInstitution Press,Stanford Univ.1971,pp.69,71.)。湖南田赋附加最高额超过正赋7倍,河南上蔡田赋附捐超过正税5倍(注:《中行月刊》第6卷第4期(1933年),第58-59页。)。浙江全省75个县中有73个县的田赋附加超过正税(注:《中行月刊》第9卷第3期(1934年),第61页。)。此外还有田赋预征,1933年四川21军已经预征了约40年田赋(注:《中行月刊》第6卷第4期(1933年),第59页。)。过分猛烈的田赋附加、预征和苛捐杂税造成严重后果,极大地伤害百姓,伤害经济,并因此遭到抵制。例如在四川,甚至连田赋正税的征收也越来越困难,“诸项原因,要不外流、滥两种:流即延抗不缴之款,滥即逃亡户绝之类”(注:《中行月刊》第13卷第3期(1936年),第61页。)。地方政府不得不整顿田赋附加之滥,如1934年浙江“核减田赋附加600余万元”(注:《中行月刊》第9卷第3期(1934年),第60页。)。这类纸面上的整顿要落到实处则是很困难的。

民国时期的摊派有两个特点:其一是没有规则,没有章程。什么时候需要摊派,摊派多少,如何支用,都无章可循,全凭主事者随机决定。例如在福建省,“县地方财政之紊乱,达于极点,其收入既无须法定之根据,其支出亦无固定之限制”(注:《中央银行月报》第4卷第12号(1935年),第2791页。)。主持摊派征收的,一般都是地方上的乡绅大户,他们在摊派中常常维护自身利益。每户派额多少,不是根据财力而定,恰恰相反,绅商豪富、社会闻人,往往不承担摊派,而承担者都是无财无势的小百姓。其二是贪污中饱盛行。执行摊派的人假借名义,层层加码,中饱私囊,严重干扰了正常的社会生活,令百姓的生活状况越来越坏,同时也形成了政权腐败的基础(注:参阅马大英《论地方财政之改善》,《财政评论》第15卷第4期(1946年10月)。)。

所谓“处分公产”,就是变卖地方政府所有的公有财产,以应付临时的经费支出需要。地方政府的公有财产,包括地产和若干企事业。地方企事业有的是在北洋军阀时期中央势力式微的间隙置办的,有的是在南京政府时期间或成立的,抗战后则多为接收的敌产。以变卖公产来应付临时急需,也许是较易实行的方法,只是,“关于公产之处分,因旧案零乱,已不易清查,且在当时,亦无详细纪录。缘以处分公产,究竟不甚高明,故常避免发表”(注:钱健夫:《十五年来上海市财政及其批判》,《财政评论》第15卷第4期(1946年10月)。)。

从制度建设的角度看,举借地方债的做法似居于最重要的地位。地方举债分发行公债和其他借款两种方式。即使像江苏省、上海市等当时最富裕的省市,也在地方财政不能平衡时举债。

江苏省是农业富庶之区,工商业亦较为发展,因而1936年度田赋和营业税收入成为岁入的第一、二位,两者合计占全省岁入总额的63.33%。岁入不足部分,由中央拨款补助者占9.95%,地方举债者占10.74%,两者合计超过20%;在岁出方面,债务费支出相当可观,占到14.33%(注:董辙:《江苏省财政复员与改制》,《财政评论》第15卷第4期(1946年10月)。)。

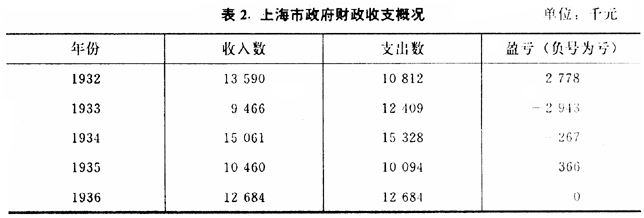

上海地方财政在抗战以前分为三个部分,即华界、公共租界和法租界。上海市政府所管辖的华界,具有相当的经济基础,税源较为宽广。但在国地分税体制下,上海市财政仍有入不敷出之虞,由下表可以窥见一斑。

资料来源:《十五年来上海市财政及其批判》。

上海市政府于1932年11月和1934年7月两次发行地方公债,债额分别为600万元和350万元,期限分别为20年和12年。1935和1936两年虽然未借新债,但仍负有相当规模的债务本息,债务费支出分别为157.8万元和154.9万元(注:《十五年来上海市财政及其批判》。)。

上海公共租界从1934年开始先后发行过6次地方公债,发行总额5698万元,法租界从1921年起发行过11次地方公债,发行总额2872万元(注:《十五年来上海市财政及其批判》。),举债规模远远超过华界。抗战胜利以后,偿债义务由国民党市政府接收,但因通胀的关系,原来积剩的债务已差不多被抹掉了。抗战胜利以后,上海财政的特点是“逐月短缺”,收支难以平衡。1945年度,上海市财政收入仅及支出的1/3左右。从抗战胜利到1946年6月底,上海市财政的亏短额共达88亿多元,弥补的方法是85%靠中央政府拨款,15%靠临时借款,而临时借款包括向中央银行透支(注:《十五年来上海市财政及其批判》。)。

就全国来说,各省地方财政在国地财政划分的体制下,“收不敷支,亏短日甚,遂成普遍之现象”。1931年度各省地方财政预算中,尽管有不少省份的财政收入项下已经有了水分,尽可能地使账面收支“平衡”,但仍有15个省份因缺额过大,账面难以处理,缺额总共高达3047万元左右(注:贾士毅:《民国续财政史》七,商务印书馆1934年版,第215-216页。)。

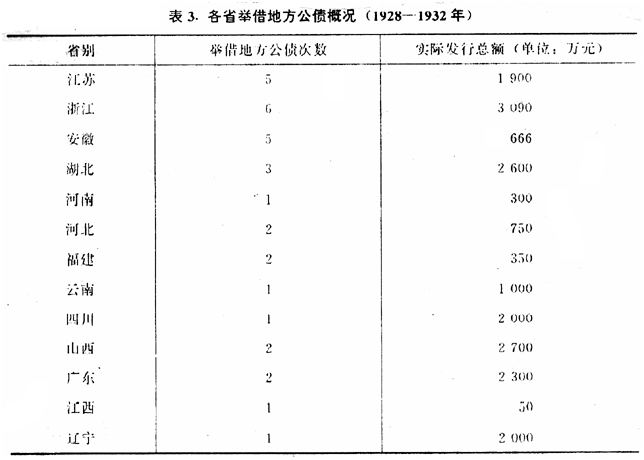

南京政府规定各省只准借内债,不准借外债。这里将南京政府实行国地财政体制始,到1932年止,各省有史料记载的公债发行情况列成下表:

资料来源:《民国续财政史》七,第195-213页。

根据表3统计,13个省共借地方公债32次,借债总额近2亿元。

1932年以后,各省继续在收支不平衡时举债。例如:湖北省在1933年至1935年间又举债3次,“历年抽签还本约420余万元”(注:《中行月刊》第11卷第5期(1935年),第81页。)。浙江省“历年编造预算,收支均属不敷,逐年息借商款,为数殊巨”,到1933年底为止,共有32种借款未还清,负债总额在7000万元以上。浙江省又发行1934年度地方公债2000万元(注:《中行月刊》第9卷第6期(1934年),第49页。)。1936年,浙江省为整理旧债而发行的新公债达6000万元之巨,1936年度应支出的债务费,共计1111万余元,“为数之巨,竟超过省地方全部岁入二分之一”。1936年浙省政府还向中国农民银行借款100万元(注:《中行月刊》第12卷第5期(1936年),第53-54、59页。)。浙江省的湖州当时属于县一级建制,1936年湖州在本县财政十分困难之际,也发行了县公债10万元(注:《中行月刊》第12卷第1、2期合刊(1936年),第126页。)。湖南省政府为修筑公路等发行1934年建设公债1000万元,以公债票向中央、中国、交通三银行六折押借250万元,向上海、金城、大陆、聚兴诚,中国实业、中国农工六银行六折押借80万元(注:《中行月刊》第12卷第1、2期合刊(1936年),第125页。)。广东省在1936年发行公债4次,其中3次的发行总额达2500万元(注:《中行月刊》第12卷第5期(1936年),第56页。)。四川省在1936年9月前的两年间发行公债5次,总额13850万元(注:《中行月刊》第13卷第3期(1936年),第57页。)。离开了举债,省地方财政就无法维持下去。

四、徒具形式的财政划分

西方国家财政的功能,是以实现效率和公平为目标,后来又加上稳定经济的目标。西方国家国地财政的划分,是从属于这几个根本目标的。如果丢掉了根本目标,只是采用一种形式,那就会造成很大的扭曲。

南京政府成立之初,蒋介石之所以支持宋子文实行财政整理,采用国地财政划分的制度,目的其实很简单,当然不是为了实现效率和公平,不是为了建立规范的国地财政体制,而只是为了加强中央政府的财政实力,同时削弱地方军阀的实力。这是历代中国中央政权的传统课题。1928年8月,宋子文在一次会议上强调中央政府财政的严重困难,当时中央财政收入实际上只能从江、浙、皖三省获得,每月实收只有400余万元,连军费开支也无法维持。因而当时中央政府的迫切需要是增加中央财政收入,“按新定之国家地方收支划分办法,将旧日地方代办者,次第划分,收归中央。同时即将军费及应归中央支出各款,均由中央完全担任支发”(注:宋子文:《统一财政确定预算整理税收并实行经济政策财政政策以树立财政基础而利民生建议案》(1928年8月),转见吴景平《宋子文评传》,福建人民出版社1992年版,第82页。)。宋子文提出“统一财政”的口号,在各地设立财政特派员公署,取消各地隶属地方政府的财政机构,是为了使各地国税征收纳入轨道,而不被地方政府肆意侵削。作为国地税收的调整方案之一,宋子文提出裁厘改统,也是为了削弱地方财政势力,增加中央财政实力。依据民初制定的税法,厘金本应归属中央财政,但在北洋军阀政府时期和南京政府初期,则被地方军阀侵夺殆尽。1930年底,南京政府决定正式实行裁厘,改征统税。所谓统税,是指出产税或出厂税。1931年中央政府统税收入5330余万元,占财政总收入的7.8%,1933年增为8670余万元,占财政总收入的13.95%(注:朱斯煌:《民国经济史》,银行学会1948年版,第168页。)。根据另一项资料来源,1932年度中央政府的统税收入已有8700万元,1933年度则为8786万元,其构成如下:1.卷烟税5800万元;2.棉纱税2000万元;3.面粉税500万元;4.火柴税400万元;5.水泥税86万元。这是江、浙、皖、赣、湘、鄂、鲁、豫8省上缴中央政府的统税。当时全国设置统税局的也只是这8个省,以江、浙、皖三省为一区,赣、湘、鄂三省为一区,鲁、豫二省为一区,每区设一局长办理统税事宜,而在福州设一分局长,“此外未分区各省,其统税俱归地方政府截留”。中央政府决定从1933年12月5日起增加卷烟、火柴、水泥三项统税税率约1/3,估计每年可增加税收2000万元(注:《中央银行月报》第3卷第1号(1934年),第123页。)。1934年统税收入达到11761万元,1935年达到11956万元(注:《中行月刊》第12卷第5期(1936年),第50页。)。征收统税的区域基本上是中央政府能够控制的地区。1936年9月,南京政府决定在陕黔两省开办统税,“惟因筹备手续复杂,仅先办卷烟一项”,地方财政由此所受损失,由中央财政“酌量补助”(注:《中行月刊》第13卷第3期(1936年),第55页,第13卷第4期(1936年),第90页。)。显然,裁厘改统有利于加强中央财政。

确立预算制度是宋子文整个财政整理方案的一个重要内容,也是财政制度进步的重要标志。这一主张提出之初,具有两方面的含义:其一是具有“统一财政”的色彩,因为建立预算制度的基础就是要将国税与地税加以切实的划分,并要求地方政权将国税完全上缴中央政府;其二是要求地方军阀裁兵减费,这有利于南京政权的巩固。裁兵减费方针受到各派军阀势力的顽强抵抗。而蒋介石也并不是真正想要建立规范的财政预算制度。一旦预算制度束缚了蒋的手脚,他就毫不犹豫地将预算抛弃。蒋为了发动军阀内战和剿共战争,军费支出漫无节制,举债不断,预算一再被突破。宋子文为此而同蒋数度发生冲突(注:参阅〔美〕小科布尔著、杨希孟等译《上海资本家与国民政府,1927-1937》,中国社会科学出版社1988年版,第127-132页。),最后宋辞职,由更听话的孔祥熙接任财政部长,预算制度名存实亡。中央政府的支出无节制,国地税收和财政的划分又有多大意义?充其量只不过是尽可能地缩减地方财政的相对比例而已。

现代财政制度的建立是同现代金融制度的建立密不可分的。两者的建立和发展都以彼此的相对独立为前提条件。特别是当西方各国先后建立了不兑现纸币制度后,落后国家争相效法,但如果这种货币制度沦为财政的附庸,而财政又是不规范、无节制的,那么由此引发的弊端足以淹没任何财政金融制度形式上的所谓“现代性”和“先进性”。

中央政府只要控制了金融业,就可以在财政预算被节节突破、发行债券又后劲不足的情况下,通过大量发行货币来达到扩张支出的目的。这种货币的发行包括印发纸币,还包括国家财政向国家银行透支。1933年4月,蒋介石设立豫鄂皖赣四省农民银行,就是为了便于财政向银行透支,可以不受宋子文“预算”的约束(注:中国人民银行参事室编《中华民国货币史资料》第2辑,上海人民出版社1991年版,第79页。)。以后,南京政府又逐步建立了“四行二局”的国有金融垄断体系,将银本位货币改变为不兑现法币,于是财政支出就再也不受约束了。在这种情况下,所谓中央与地方财政的划分就失去了其本来的积极意义。

总之,一种合理的国地财政划分体制,其建立必须要有若干前提条件,诸如:稳定的社会条件;相对独立于财政的金融体系和货币政策;政府必须真正致力于建立一种比较规范的财政预决算制度,并且中央、省、县财政收入都有合理的税源,其数额与支出不能相差过大等等。归根到底,国地财政体制的建立是为了追求效率和公平,追求经济和社会的持续稳定。如果离开了这样的根本目标,并且缺少必要的前提条件,那么即使在形式上建立了这个制度,它也必定是被扭曲的。

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

民国时期的中央与地方财政划分

http://www.newdu.com 2018/3/7 《中国社会科学》(京)1998年03期第184~195页 杜恂诚 参加讨论

Tags:民国时期的中央与地方财政划分

责任编辑:admin相关文章列表

[ 查看全部 ] 网友评论

没有任何评论