内容提要:通过对明末至有清一代婺源县坑头胡家79份卖田契中的土地表述进行分析,可以看出自明末起至有清一代,婺源县土地买卖契约关于土地表述已经有了相对固定的格式,而土地也已经高度“租税化”了。土地的大小、肥瘠、收益、负担,是通过“字号”、“坐落”、“税额”和“租额”等四个主要指标来表达的,而土地的亩数、性质、四至、形状等物理属性已经没有那么重要了,这应该是自明末一条鞭法改革以来,赋税和土地紧密结合的结果。

关键词:卖田契 土地税租化 土地表述 清代 婺源县

作者简介:彭志军(1982-),男,江西新余人,上海师范大学人文与传播学院2009级中国近现代史专业博士研究生,从事中国近代社会经济史研究(上海200234);黄志繁(1972-),男,江西石城人,教授,南昌大学人文学院历史学系,从事明清社会经济史研究(江西南昌330031)。

关于土地买卖契约的研究,学界的研究异常丰富①。然而,鲜有成果触及土地的表述问题。所谓土地表述问题,是指在契约中土地是如何被定义和描述的。从常理看,契约中的土地无非是表述为“某某地块,XX亩(大小),坐落于某某(位置)”,但是,笔者翻检私藏的数千份土地买卖契约时,发现问题并不那么简单,契约中土地的表述包含的信息非常丰富,且在明末就已经形成相对固定的格式。笔者以为,土地买卖契约中的土地表述反映了明清以来土地性质的变化,值得认真研究。为此,笔者从本人私藏的婺源县契约中选取了一套时间上从明末连贯至清末的契约作为范例来讨论清代土地买卖契约中的土地表述问题,同时亦对明末以来土地性质变化略加论述。

本文讨论的主要田契全来自于婺源县中部的龙山乡坑头村胡家,共99份,立契时间上至明末崇祯十五年(1642年)下至清末光绪三十二年(1906年),信息相对完整,能大致反映清代婺源县土地流转情况。

首先,我们发现99份田契中有关田地内容的说明大致涉及“土地性质、字号、座落、坵数、租额、税额、四至、亩数”等8项。这8项内容在不同性质的契约中强调的重点各不相同。大致说来,这套田契包括6种不同类型的契约:卖田骨田皮契;卖田皮(田租)契;卖田骨(骨租)契;佃田皮契;当田皮契;当田骨契②。根据笔者统计,99份田契中,卖田骨田皮契4份,卖田皮契72份(其中2份数据缺失,经作者授权对下文中的份数做相应更改——编者注),卖田骨契3份,其他(包括佃田皮契、当田皮契、当骨租契)20份。

一般来说,卖田骨田皮契、卖田皮(田租)契、卖田骨(骨租)契等契约分别涉及土地买卖的不同层次,但民间笼统称为“卖田契”。由于卖田契涉及财产权的处分,其格式较为规范而严谨,有助于我们了解清代契约中的“土地表述”问题,因此,本文只讨论77份卖田契。

为了考察和研究不同类型田契中土地表述情况,笔者将分不同田契类型考察契约中土地表述的内容。

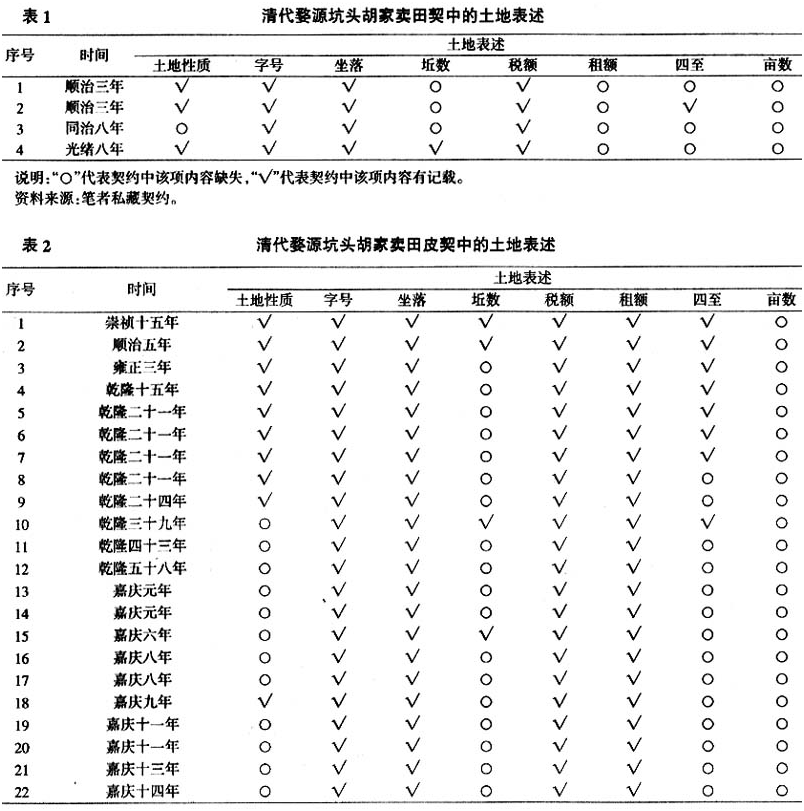

4份卖田骨田皮契中土地表述情况见表1。

从表1中可看出,4份卖田骨田皮契中“字号”、“坐落”、“税额”等3项内容是共同载明的。这似乎表明,在清代卖田骨田皮契中,鱼鳞图册的字号、土地所在地理位置及必须缴纳的税额等3项内容是必须在田契中记载清楚的。同时,有3份契约注明了土地性质(即土地是平地、荒地等),表明土地性质也是卖田骨田皮契中比较重要的内容,但尚未成为必须记载的内容。其标准的表述格式为:“有某地(土地性质),坐落土名某某,系某字某号,计税多少”。例如顺治三年(1646年)吴寄女兄弟等卖坦地与胡应祥契:“十三都里蕉吴寄女同吴国瑨国玑国瑚国珎等,承祖有地坦,坐落土名庄坞口,系凤字一千六百三十二号,七坦东至坑直下、南至大坑直出、西至碣头岭脊直上、北至圳直进抵东为界,计税一分五厘正,其坦今出断骨卖与同都胡应祥名下,凭中三面议作时值价银(此处空白——引者注)正。”

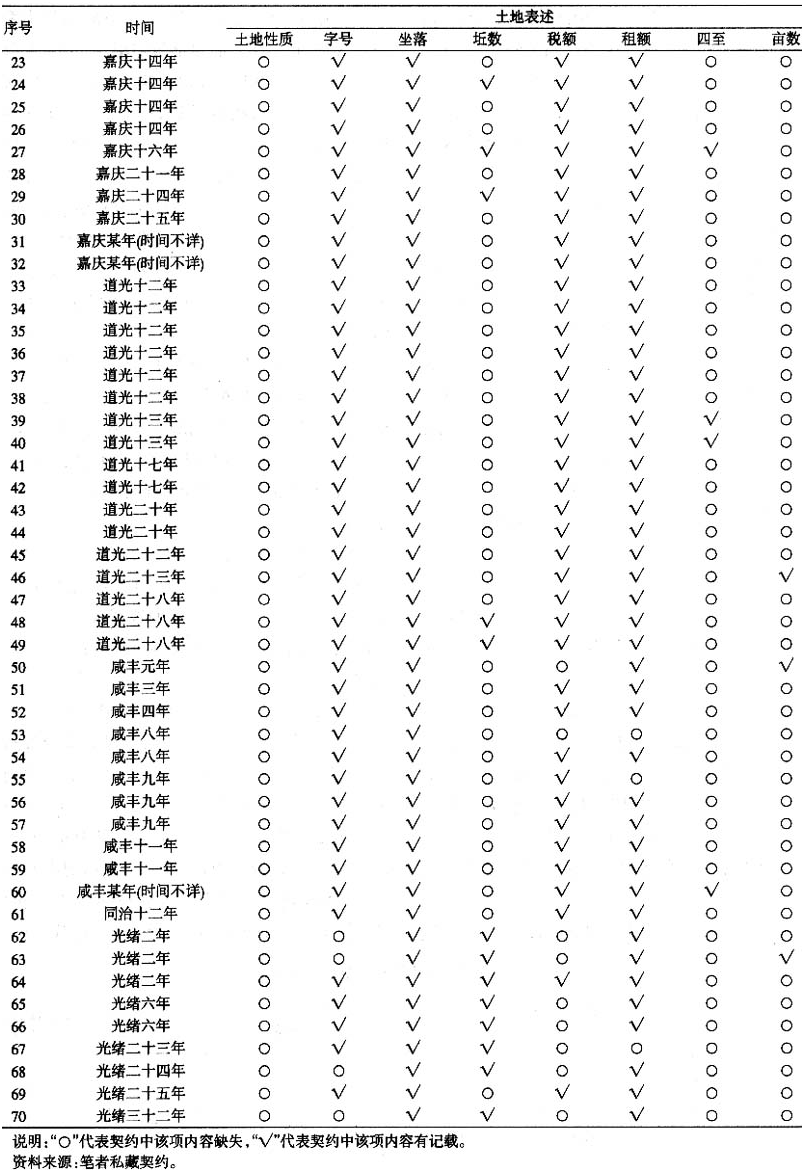

卖田皮契在这套契约中占了绝大部分,这表明清代土地买卖对象主要是田皮。70份卖田皮契中土地表述情况如表2。

通读表2,不难发现,尽管在72份卖田皮契约中关于土地表述的内容不尽相同,详略各异,但除了50号(咸丰元年)、53号(咸丰八年)、55号(咸丰九年)、62号(光绪二年)、63号(光绪二年)、65号(光绪六年)、66号(光绪六年)、67号(光绪二十三年)、68号(光绪二十四年)、70号(光绪三十二年)等9份契约外,其余62份契约关于土地的表述有着一个共同点,就是都载明了“字号”、“坐落”、“税额”和“租额”3项内容。换言之,明末至有清一代,婺源县买卖田皮的契约中,关于土地表述已经形成了相对固定的格式,即必须明确载明“字号”、“坐落”、“税额”和“租额”等4项内容。其标准的表述格式为:“有某田一号,坐落土名某某,系某字某号,计税多少,计租多少。”例如乾隆二十一年(1756)吴天埏断骨出卖田租与亲眷胡契:“吴天埏仝弟天坎,今承祖阄分得有晚田一号,坐落土名高山,系经理凤字一千六百四十九号,计税二分三厘五毛正,计租二秤零十斤大,今因应用……将田租出卖与亲眷胡名下承买为业。”

实际上,在清代的赋税体制下,这4项内容确实对土地买卖者来说至关重要。“字号”应是明初鱼鳞图册的遗存,通过“字号”和“坐落”,这块土地也就基本上定位了,地理位置一旦确定,土地的肥瘠和收益,买卖双方也大致能够判定。“税额”则是土地购买者必须向官府交纳的赋税,租额应该是“骨租”,即向田根拥有者交纳的租粮,两者都是田皮购买者必须明确知道的土地负担。简单地说,“字号”和“坐落”可明确持有田皮的收益,“税额”和“租额”则可明确持有田皮的负担。因而,自然成为契约中必须明确记载的内容。

那么,为什么有10份契约可以不明确记载这4项内容呢?笔者注意到,咸丰八年(1858年)、光绪二十三年(1897年)2份契约十分简略,估计为手抄备份契约,很多信息有可能被遗漏。而其余8份契约则都有一个共同点,就是缺少“税额”的记载,出现这一情况就提示我们,在清代,可能有些田皮需要交纳赋税,有些不需要交纳(可能由田根所有者交纳),特别是光绪二年(1876年)的2份契约(62号、63号)和光绪二十四年(1898年)(68号)、光绪三十二年(1906年)(70号)的契约中还缺少“字号”,表明这4块土地可能并没有纳入官方登记范围,属于被官方漏登的“飞地”,自然也就不用承担赋税了。

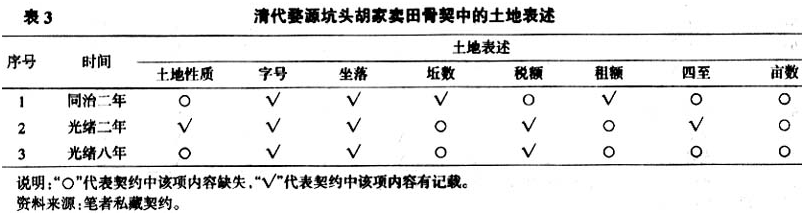

3份卖田骨契中土地表述情况见表3。

从这3份卖骨租契约中看来,土地的表述的核心内容为“字号”、“坐落”、“税额”、“租额”4项。但是,由于有些土地有税额,有些土地有租额,于是,“税额”、“租额”就因每块土地性质不同而有所记载。

从本质上说,卖田骨契约中的土地表述和卖田皮契中的土地表述没有区别,都是清代赋税环境下的产物。除了关注土地的地理位置之外,对土地的表述比较关注“字号”、“税额”、“租额”等土地负担。

在以上所分析的共77份卖田契中的土地表述中,还有一个让人吃惊的事实,就是非常少看到对土地亩数的记载,只有在3份卖田皮契约中看到了土地亩数的记载。这自然和今天一般人心目中想象的土地买卖契约不一样。但是,结合上述分析,我们发现,在清代的赋税制度环境下,卖田契中不记载土地亩数是再正常不过了。因为通过“字号”和“坐落”就可基本确定土地的地理环境和形状大小,土地的肥瘠和收益也就很容易估算,至少在乡土社会交易中,买卖双方应该是心知肚明的。而土地的负担则可通过“税额”和“租额”来判断,也没有必要知道土地亩数。

另一个导致卖田契中不记载土地亩数的原因可能是清代土地可能已经非常零碎化了,导致已经无法很好地记载土地的亩数。这一点从标明了土地亩数的3份田契中可以反证。这3份契约中记载的土地亩数都不是整数,均为半亩,似乎表明其他土地无法以完整的亩数来表达。当然,这也只是笔者推测,还需要更多的材料来证明。

总之,通过上述论述,我们可以得出结论:自明末起至有清一代,婺源县土地买卖契约关于土地表述已经有了相对固定的格式,而土地也已经高度“租税化”了。所谓“租税化”,是指土地的大小、肥瘠、收益、负担,是通过“字号”、“坐落”、“税额”和“租额”的4个主要指标来表达的,而土地的亩数、性质、四至、形状等已经没有那么重要了,这应该是自明末一条鞭法改革以来,赋税逐渐被摊入土地,赋税和土地紧密结合的结果。土地的“税租化”的同时,土地也逐步“零碎化”,即土地分割成面积很小的小块土地。

注释:

①关于明清土地契约文书的研究,笔者撰有专文《明清土地契约文书研究综述》(待刊)来进行回顾和总结。虽然前人的研究对本文的写作有极其重要的启示,但由于此前没有人专门论及土地契约文书中的土地表述问题,在此前人研究成果暂不罗列。

②关于清代土地契约的种类及其在契约中的表述,是个非常值得研究的问题,笔者拟另文探讨。为了行文简洁,下文的“卖田契”即指卖田皮田骨契,卖田皮契即包括卖田租契。

参考文献:

[1]杨国祯.明清土地契约文书研究[M].北京:人民出版社,1988.

[2]郭松义.清代的亩制和流行于民间的田土计量法[J].平准学刊:第3辑上册.北京:中国商业出版社,1986.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

试论清代婺源土地的税租化——兼谈清代卖田契中的土地表述问题

http://www.newdu.com 2018/3/8 《南昌大学学报:人文社会科学版》2012年3期第120~124页 彭志军 黄… 参加讨论

Tags:试论清代婺源土地的税租化

责任编辑:admin相关文章列表

[ 查看全部 ] 网友评论

没有任何评论