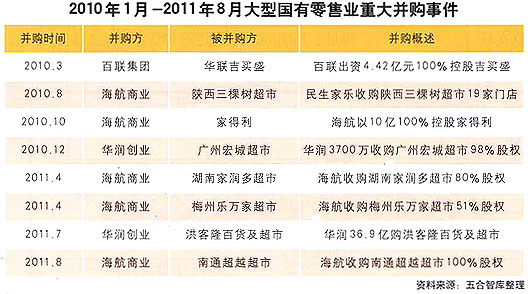

现代意义的零售业涵盖范围较广,包括超市、百货、专业市场、仓储商店等,而超市和百货则是其主流形态。2010年以来,我国零售业并购风起云涌,相较上一轮并购潮,此次国内企业表现突出,并购频繁且规模较大。据不完全统计,2010年以来内资超市、百货业的重大并购事件近50起,涉及金额达150亿元人民币。一方面,外资零售企业经历了早期刚进入中国时几乎无竞争的国内市场,到如今需面对业态不断细化、购物渠道日趋多元化的竞争市场,生存环境已远不如刚进入中国市场时期的“黄金时代”。另一方面,因零售业在国民经济中具有重要的战略地位,加速扶持本土零售企业发展壮大的呼声也越来越高,内资零售企业开始掌握话语权。

本土超市叫板外资超市

国内超市近两年并购频繁,范围也有所扩大,本土超市在自身实力壮大后开始侵占外资的市场份额。物美集团与正大集团已达成协议,以净资产不超过2000万美元的价格,收购其旗下卜蜂莲花在天津的4家大卖场。易买得在2011年上半年挂出10家经营不善的门店意欲出售,经过一轮谈判后入围的3家企业中有两家是国内企业,分别是华润与永辉。一些已逐步发展壮大的内资企业在学习与竞争中开始获得话语权,在以后的零售兼并重组中内资并购外资企业或者外资并购内资企业都会成为常态。

借助此轮并购,一些实力强大的内资企业以整合地产、商业、贸易等多产业链的方式渗透到商业经营中,华润、海航、百联等已摸索出可行的发展模式。中国零售业已从野蛮生长发展到了强者恒强的阶段。这是加速集中淘汰的阶段,大型零售商进行下沉扩张,中小企业面临竞争困境,非以“大而强”、“小而特”的商业模式已无法在市场上站立脚跟。

此外,区域性的超市也竞争激烈。各大省市龙头企业均已在当地站稳脚跟,如今开始纵深发展,通过并购其他本土品牌,做大市场份额,区域性诸侯割据轮廓日渐清晰。典型的有步步高、烟台振华、新华都等在2010年进行了不同程度的合并重组。区域型超市通过并购当地超市可以便捷地获得相应的供应商和客户资源,不用一兵一刃就可扩大市场份额,加强区域控制版图及影响力。

百货业自持物业受青睐

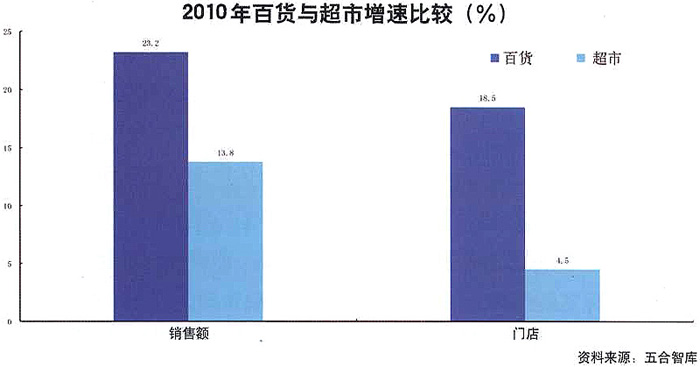

近年来,百货业并购频繁,发展速度高于超市业。根据中国连锁经营协会发布的2010年零售业百强企业名单中,以经营百货为主的连锁企业占三分之一,35家百货连锁企业的销售额和店铺数平均增幅都达到23.2%及18.5%,明显高于超市连锁企业的13.8%和4.5%。同时,百强企业中百货参与并购的情况下显然高于超市。

而持续加大自有物业比例已成为百货业内的普遍共识。增大自有物业比例可增强企业竞争力、抵御租金上涨引起的成本上升。对于那些实力强劲的企业而言,持续加大自有物业比例是其既定的企业发展方针。如金鹰百货,目前拥有超过36万平米的总营业面积,其中70.7%的物业为自有物业。而一些传统的轻资产模式扩张的百货企业也开始转变模式寻求重资产配置。天虹百货2010年成立了天虹置业有限公司,并在江西取得一宗地,开始从单纯租赁向持有物业等多种拓展方式转型。广百也以5.36亿元拍得佛山南海金沙洲一宗住宅兼批发零售、住宿餐饮、商务金融地块,计划于2013年前开出一家不低于5万平方米的广百百货店。尽管中国零售业已全面开放,但外资百货要想通过自身布置网点实现快速扩张仍较困难,并购则是一条捷径。未来较长的一段时期内,外资并购将成为百货业的热点。目前,中国已有部分百货上市公司具有外资背景。例如,乐天百货株式会社以出资50%的比例与银泰集团合资成立乐天银泰百货公司。最近两三年,百盛收购了鞍山、绵阳、西安、天津等地方门店剩余股权,实施独资计划,2/3以上的门店已实现独资。泰国中央百货也表示计划在中国内地每年开4家店,未来10年实现新开40家门店,这些内部管理专业、品牌运作良好的竞争者无疑给本地百货带来了极大挑战。

商业地产或迎“渠道下沉”时代

零售业的并购直接或间接将影响商业地产的发展方向,而零售业区域性的并购同样也折射出商业地产出现“渠道下沉”现象。

商业零售业态的综合化发展可以推动品牌资源建设。国内零售业正逐渐形成市场集中度高、企业规模大的格局,全国性的零售集团和区域性大型综合零售企业更能在激烈的市场竞争中占据优势地位。因此,从产业整合角度,企业建立统一的复合型产业平台,走业态多样化道路,可实现商业资源一体化,发挥各种商业业态的联动优势及协同效应,打造大型商业集团。通过大型主力店的构建可以更好带动其他零售业的发展,并购使得企业通过打包入驻购物中心,从而更好解决商业地产项目后期招商问题,降低空置率,提高租金收益。

在二三线城市动辄就上马数十万平方米的购物中心或综合体,商业地产过度繁荣背后存在着隐忧。北京、上海等一线城市的人均商业面积已经超过3平方米,这些城市的商业已趋于饱和。为避免在一二线城市过度竞争,加上中国城市化进程的加快,原本几乎被忽略的三四线城市,甚至是农村市场开始成为零售巨头们关注的热点,商业地产将迎来一个“渠道下沉”的时代。

零售业整合的另一个动力来源于门店资源的稀缺和不可复制性。优质门店具有排他性。随着境内外大型零售商的扩张,网点逐渐饱和。在一二线城市新增网点的可能性变小,并购几乎成为获取该类资源的唯一途径。由于核心商圈物业的稀缺性,掌握了位置较佳的物业,就掌握了其所辐射的商圈,以及商圈所在地巨大的物流和人流。并购这样的企业一方面可以继承商业物业背后巨大而又稳定的消费;另一方面,即使未来经营得不到改善,仍可以享受商业地产的重估价值。