来源:《财经观察家》;时间:2019年9月9日

【核心观点】

1、P2P网贷平台的数量到今年8月底为止,已经达到了6000多家,北京、上海、广东以及浙江地区是增长速度最快的,也是拥有平台数量最多的地区,占了全国整个平台数的60%以上。

2、最关键的是要对那些失信人采取一种有效的监控、限制、禁止甚至惩戒的措施,来控制逃废债这样一种现象,这是我们这次将P2P接入征信系统的一个重要的原因所在。

3、总的来说,网贷的期限是很短的,因为网贷是普惠金融,它是对广大分散的个人进行贷款的,它不是企业贷款,它的特点就是小额、期限短、灵活。

4、P2P网贷行业需要有明确的法律规范制约,这个规范的制约最重要的是对于借款人的行为、信用行为的制约。P2P网贷接入征信系统将使这种新兴金融能够得到更加健康、安全、稳定的发展。

欢迎来到《财经观察家》。我是清华大学中国经济思想与实践研究院研究员、教授袁钢明。我们今天谈P2P网贷纳入征信系统。

【新闻背景】

9月2日,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》。今后,不论是在营的还是已退出经营的P2P网贷机构,均将全面接入央行征信系统,网贷领域失信人或将面临提高贷款利率、限制提供贷款等惩戒措施。

依据相关法律规定,民间借贷年利率超24%,法院将不予保护。因此,在P2P网贷机构向征信机构报送的相关信用信息中,通知明确提出要上报所撮合网贷交易的利率信息。利率超过人民法院支持的借贷利率的,信息主体有权提出异议,要求更正。

最近央行银保监会发布了P2P,也就是网贷机构加强征信体系建设的一个通知。

这个通知主要是针对现在P2P网贷领域出现一些问题,要开始加强征信建设的一个内容。这个内容里头呢,首先我们可以看出几大部分,主要的部分就是如何要合规合法有效准确的来征集这个信息,把它记录下来。

那么第二部分就是如何要有重点,专门是针对那种失信人,就是贷了款以后逃跑、逃债的这些人,要建立他的征信系统。那么最后就是如何实时利用这个征信系统,加强对这些失信人员的一种惩戒力度,然后要加强各方面的配合,比如说议论、引导等等工作,所以说这个征信系统对于我们很多参与网贷系统的人来说非常重要。

其实这个网贷系统,其实这些年来发展的很快,但是它发展得很快的过程中,同时就出现了问题。从这个图表上来看,我们这个平台的数量,全国到8月底为止已经达到了6000多家,数量增长之快在全世界都是非常快的,而且最重要的是我们可以看到,分地区来看,那是北上广这样几个地区,还有浙江,这几个地区是咱们国家,都是增长速度最快的、发展最旺盛的地区。

那么里头大家可以看到前几家,也就是北京、上海、浙江这几个城市,它(平均)能够达到了超过600多家,然后这几个地方就占了,全国的整个平台台数的60%以上。

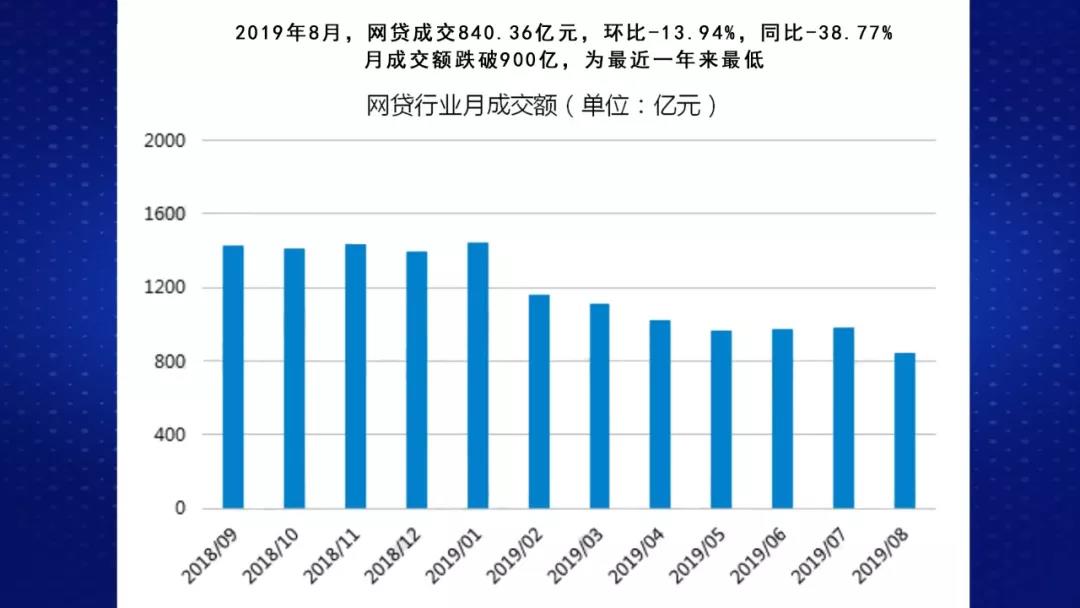

那么我们可以看到它的这个增长速度从去年8月份以来就开始下落,从原来余额11000(亿)多块钱,现在下落到了只有9000多亿元,环比也就是8月份跟7月份相比下降了接近14%,那么同比下降的更多,下降到了接近40%,所以说月度的下降的程度,是最近一年来最低的。

那么在这个下降过程中它是两个方面的下降,因为网贷它是既有贷款的人,也就借款的人,还有借出的人,也就是投资理财的人,那么现在在这里头我们可以看到,蓝色的是借款的人,环比上升了2.37%。

那么出借的人他也在下降,那么这个下降的程度比借款的人下降的还厉害一点,这就会给P2P这个机构会造成一种问题,就是入钱的人、借出去钱的人的人数的减少,比借贷的人减少的厉害,减少的严重,这就产生了严重的问题,发现了一些出问题和停业的平台的数量在不断的增加。

大家看这个数量里头看是累计的来看,2014年一直到2017年9月,有271万人到P2P平台中去投资理财的人,受到了牵连,这就是我们说,我们今天所谈到的为什么要把P2P,这样一个运营这样的情况要纳入征信平台、征信体制建设的一个重要的原因所在。

这张图我们就可以看出,最关键的是要对那些失信的人,采取一种有效的监控、限制、禁止甚至惩戒的措施,来控制这样一种现象,这是我们这次建立征信这个体系的一个重要的原因所在。

2018年上半年的时候出现了P2P普遍大量爆雷事件,也就是破产逃跑的事件,或者是叫跑路的事件,但是仍然在今年,仍然出现了一些新的问题,主要是逾期。所以现在要及时开始,要对这件事情进行加强监管、监控处理的一个阶段开始了。

那么我们可以看到,总的来说,由于P2P发展它发展迅猛、蓬勃增长,但是也有一点情况,它可能又是一种野蛮增长,就是违规的发展。现在我们现在开始整顿了,整顿了以后它又开始出现了下落,但是这种下落实际上也是一个好事,因为什么?

它把一些问题暴露出来,使得它不能再疯狂或者再错误的走下去,那么它可以使得以后这种问题能够得到遏制,或者是停止、减少,以至于消失。所以我们说这种下降其实也是一种好事,但是下降过程中也暴露了前期的一些问题,而且对未来的整理也会增加一些难度。

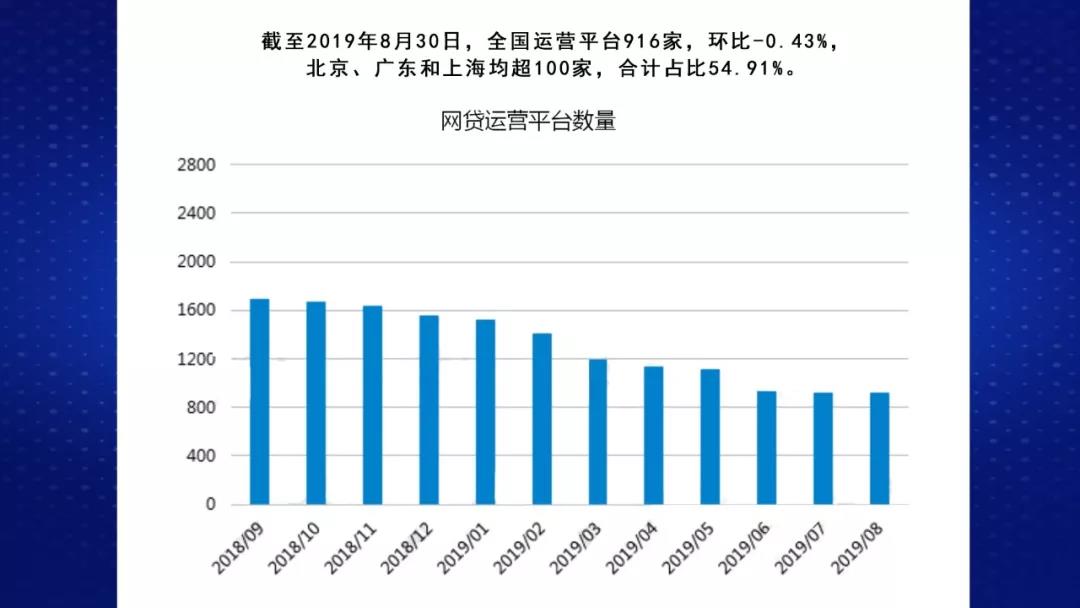

我们再来看网贷的运营的平台数量,因为网贷我们可以看到网贷,它是通过互联网建立一个互联网平台,主要是投资金融公司来建立的,那么用这个平台的数量来计算的话,现在全国运行的平台,目前正在于运营的平台916家,比过去要减少了,环比下降-0.4。

前面说那些问题,总的来说现在新增问题的平台数量在减少,要知道2018年的时候这个问题发生很厉害的时候,上半年发生的很厉害,这个数字都是直线上升的。

那么现在虽然有个起伏,比如说2019年的3月份的时候,有一个暴增、高增长的时期,它是跟监控暴露问题的时间点有关,那么以后有大幅度的下降,最近又出现了一个上升以后,又开始大幅度下降,所以总体上来说,问题得到了控制、得到了平缓,所以新增问题平台在减少,总体上是平稳的能够得到控制,这是让我们放心之处。

【新闻背景】

P2P网贷行业目前整体处于整改出清阶段,但在贷余额仍有近万亿左右规模,百万余出借人的权益亟待制度完善和保护。据网贷天眼研究院不完全统计,截至2019年8月30日,我国P2P网贷平台数量累计达6698家,其中问题平台5782家,在运营平台916家。

截至2019年7月底,问题平台历史累计涉及的出借人数约为271.4万人(不考虑去重情况),涉及贷款余额约为2132.0亿元。今年2月起,部分地区互联网金融协会在官网公示了P2P网贷平台的借款主体逃废债名单,据不完全统计,截至今年8月1日,已有超42家平台上报并公示了逃废债名单,涉及超19万名恶意逃废债行为人。

那么现在有了征信系统的话,这就确立了网贷行业最重要的安全的一个基础,这是非常重要的,那么现在网贷征信系统的建立,有了新的机制,这个新的机制有两方面。

一是本来就有一些民营机构参与建设的百行征信系统,但是它还不是官方的,最近官方也就是央行,支持建立起来的一个全国的金融信用信息的基础技术库,这个库它就要收集所有的网贷的机构的信息,包括它出借、借出去的,还有网贷自己本身的这种信息。

这个信息系统建立起来以后,就和我们现在所知道的银行或者是很多金融机构、官方的金融机构所有可以利用的征信系统一样,就能够使得这贷款更加安全、更加清晰、更加可靠,这是非常非常重要的。

所以说我们所说的网贷的平均收益率的建立,还有两个方面,一个是最重要的是,借出去的贷款要能够安全地追回来,要有安全的去向,安全可靠的回报,这是第一。

第二,你只有安全的回报以后,你才能够吸引更多的理财者、投资者进入进来,使得理财者能够安全的投入以后,还能够得到回报,这个回报就是我们指的收益率。现在网贷收益率能够高达10%,当然有的地方还更高,高到了13%。

那么但是它是高进高出,它高了以后,它还得高出,高出了它能够保证回收回来,现在平均收益率在10%的位置上,在整个金融系统中是比较高的,但是比它原来的情况相比,还是比较稳妥、比较适当的,所以这就是网贷在发生了一些问题以后,所形成了一个比较合理的一个平均收益率。

那么我们再来看平均收益率的实现有一个重要的指标就是,贷款追回或者收回的期限、允许带出期限。总的来说,网贷的期限是很短的,为什么?因为网贷它是个普惠金融,它是对广大分散的个人进行贷款的,它不是企业贷款。

它一般可能是消费贷款,临时使用的贷款,它的最重要的一个做法就是,小额、期限短,它灵活,这是说期限不能长,一期限长了就变成银行贷款了,所以银行贷款一般都在一年多,或者更多更长的时间。

那么网贷它们的经验就是,三个月、五个月、半年,最长不超过一年,但是现在我们大家看,我们现在网贷的期限已经越来越长了,越来越长有好有不好,好的方面就是它运营越来越成熟了,或者是对贷款者的这种信息掌握得更加充分,但是不好的方面,也有可能是拖欠期限延长的情况,我们既要积极推进、积极支持,同时还要保持警惕!

大家可以看到网贷期限和发展的程度是正相关的,就是说发展越快、发展越好越繁荣的地方,它的期限越长,因为它更加稳定,它的稳定性必须要第一,对借出的信息或者是监控要稳定、可靠、有力。

第二,对于借入的来源,它有充足的来源。现在我们可能发展快的或者是发展繁荣的地方,就是上海、北京、广西,它的期限都比较长,这就说明和发展的成熟度或者是兴旺度、发展的水平高低的程度密切相关。

其实在2014年刚刚开始发生的时候,到2016年高潮的时候,就已经出现问题的时候,这种征信系统的建立就应该建立起来,所以这个征信系统刚一建立的时候,很多人评论就是说还是晚了一点,如果再早一点就不会等到发生问题了你才能做。

这次征信系统的建立不仅是对于借款人的征信信用行为的记录,而且对于平台,网络平台的经营者,金融机构高管,特别是经营人员的各种行为的一种记录。

所以说这就是我们建立征信系统的一个重要的意义所在,使得我们对P2P发展更加安全可靠,更加有发展前景,甚至有我们老百姓能够参与进去,能够分享它的发展的红利的一个重要的一个前景的鼓舞所在。

那么现在我们可以看到,整体上来说,我们P2P的平台的一个最重要的关键点是抓住了。就是说我们过去金融业发展主要是靠,卡死门槛,就是不让你参与,然后尽可能限制到只有国家监管的、国家主持的金融机构才能参与,这样使得我们的金融受到了很大的限制。

而自从P2P或者网络金融发展起来以后,它进入的门槛很低,所以发展得非常迅速,这是咱们国家过去从来没有的现象,它就需要有一个明确的法律的规范的制约。

这个规范的制约最重要的是对于借款人的行为、信用行为的制约,还有提高他的道德水准,还有他的制度约束的水准,这一方面通过征信的建立是最最重要的,这样所以说征信系统建立,使得我们网络的、网贷的这种新兴金融发展形势,能够更加健康、安全、稳定的发展。

我们可以看到,如果建立的规范体制越牢固越严密,那么它发展的就会越好。北京就是一个例子,还有上海。北京和上海的金融体系,即使网络体体系还比较薄弱或者是比较初级阶段的时候,那北京和上海它控制得就很严,所以我们只有严监管、规范的发展,它才能发展的更好,这就是我们金融业特别是网络P2P发展最重要的一个必要前提条件之一。

而且我们这次通知出来以后,也有很多具体的做法,就是如何征集信息,如何既不侵犯居民的隐私,同时还能够充分准确的收集到信息,它有一系列准确的做法还有界限,比如说达到多少,你可以记录为失信行为,对于金融机构的这个情况,它也做了很重要的界定。

同时它还对如果发生一个错误的记录或者一些纠纷的话,如何处理,而且这种处理的方式,它还保留了些余地,比如给它一定的期限,如果出现了问题以后,给它合理的期限,让它限期整改。

所以说我们可以说宽严相济,使得我们既严格的防止、防范新的金融风险的发生,同时还要支持扶持它更快蓬勃的发展起来,这就是我们现在征信系统建立的重要意义所在。

感谢收看《财经观察家》,请持续关注我们的节目。

原文链接:点击打开