关键词:全球失衡 储蓄—投资 文献综述

作者简介:田丰,电子信箱:tianfengbj@gmail.com,中国社会科学院世界经济与政治研究所(北京100732);徐建炜,北京师范大学经济与工商管理学院;杨盼盼,首都经济贸易大学金融学院;茅锐,北京大学国家发展研究院。

一、引言

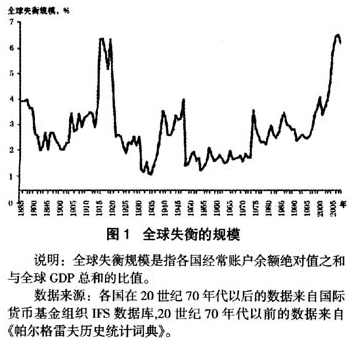

全球失衡(global imbalances)是指在世界范围内,各国普遍出现的经常账户不平衡现象。根据图1所示,全球失衡的规模自20世纪70年代以来迅速并且持续扩大。尽管在历史上,大规模的全球失衡曾出现过数次,①但没有一次失衡像这次一样,持续扩大并维持40年之久。正因为此,长期而严重的全球失衡问题成为各国目前关注的焦点。2008年全球金融危机爆发以后,一派观点认为,全球失衡才是这轮危机的根本性原因(Obstfeld和Rogoff,2009)。学者和政策制定者们也一直担忧,如果不能有效解决全球失衡问题,世界经济很可能将停滞不前。有鉴于此,发达国家近年来主张失衡调节的汇率议案、财政议案层出不穷,其主要目的就是希望纠正失衡问题,从而尽快走出危机。这些议案背后的假设是,全球失衡的产生是由于世界主要国家扭曲的经济政策所致,因此只要改变这些政策,失衡的态势就将得以扭转。但事实果真如此么?

从图中1885年以来全球失衡规模的长期数据中可以看出,不同的历史时期都存在着一定的失衡现象。其间,有各国普遍采用金本位的固定汇率时期,也有布雷顿森林体系瓦解后浮动汇率制度普遍盛行的时期;有财政赤字不断扩大的战争时期,也有财政盈余快速积累的繁荣时期,全球失衡在不同的历史和制度背景下均反复并且持续地出现。这说明,将全球失衡归结于特定的经济政策是不全面的,这一现象背后存在着更加深层次的原因。

为了从根本上理解和解决全球失衡问题,必须充分厘清其中的内在根源。如果全球失衡是由市场扭曲造成的,那么政策制定者就应该对症下药,纠正扭曲、治愈失衡。相反,如果全球失衡反映了国家间合理的结构性差异,那么政策制定者就无需担忧,因为失衡反映的正是这些差异的必然结果。政策制定者在不了解失衡问题本质的情况下,只是一味地以“头痛医头、脚痛医脚”的方式降低全球失衡规模,甚至为全球失衡规模限定指令式的标准,可能反而造成得不偿失的结果。

根据国民收入恒等式,在不考虑收益和单方面转移的情况下,一国的储蓄投资缺口等于经常账户余额。恒等式同时意味着等式两边的因果关系是双向的,即储蓄与投资的缺口可能是经常账户失衡的原因,也可能正好相反。由于本文更关注经常账户长期的、内在的和动态的变化,基于储蓄投资缺口的内部视角无异是一个较好的出发点。以经常账户盈余国为例,内部失衡导致外部失衡的机制在于,国内储蓄高于国内投资意味着本国储蓄不能在国内得到充分利用,从而可以通过经常账户盈余的方式借给外国人使用。从这一点看,根据国际收支平衡表编制的一般原则,资本和金融账户的变化也能够反映经常账户的变化,因而本文对资本的跨境流动也有所关注。

进一步,我们以居民、企业和政府三方为主体,对它们的储蓄—投资行为进行分析。对居民和政府行为的研究一般从储蓄视角展开。居民的年龄结构、社会文化传统和金融资产的完备程度将影响居民的储蓄行为,成年人口较多、节俭的文化传统和金融资产的不完备都将带来较多的储蓄,使得一国的经常账户出现盈余。政府储蓄较多的原因一方面是因为政府的财政收入大于支出,另一方面也可能是在当前的国际货币体系下,政府倾向于积累较多的外汇资产。对企业行为的研究一般从投资视角展开,也包含了不同部门之间储蓄投资相互转化的问题。顺差意味着有更多的投资流向国外,这既可能是由于本国资本回报率较低,也可能是因为金融效率较低导致国内储蓄难以转化为投资。

需要说明的是,经常账户失衡还和汇率政策、资本管制等因素有关(张斌和何帆,2006;余永定和覃东海,2006)。但本文着眼于国家间的结构性差异,因此对这类文献不做专门的探讨。

二、居民视角的分析

经常账户盈余国家的一个普遍现象是居民储蓄率较高,而且远远高于居民的国内投资;而在经常账户赤字国家,居民的储蓄大致与居民投资水平相当。那么究竟是什么原因导致顺差国的居民更加倾向于储蓄?文献中最常见的三个解释分别是人口结构变迁、文化差异和金融约束,下面逐一展开介绍。

(一)人口结构变迁

从人口结构视角讨论经常账户失衡的研究,基本采用世代交叠模型(overlapping generation model),将人口分布引入宏观经济学框架,关注的人口结构差异主要体现于人口抚养比②和性别比例等方面。从世代交叠模型来看,人口结构的差异将导致经济中微观主体的储蓄倾向不同,从而在宏观层面上造成经常账户失衡。

Coale和Hoover(1958)最早指出人口结构与经常账户失衡之间的关系。他们认为,发展中国家不断攀升的储蓄率实际上是由少年抚养比下降造成的。但是,这一理论在很长时间内并没有引起人们的关注,其主要原因在于,全球失衡并不是当时经济的核心主题。但是20世纪90年代之后,这个问题日渐引人关注,Obstfeld和Rogoff(1996)在他们的经典教材中就对此理论进行了总结:“人均收入提高较快的国家,储蓄率也会较高,若其他条件不变,经常账户顺差也较大。但无穷期限(infinite-horizon)模型却往往得不到这一结论,最根本的原因在于个人在年轻时的储蓄水平与当期收入正相关,而在年老时的储蓄水平与收入负相关”。进一步,他们通过一个简单的世代交叠模型说明,当一国的人口增长率较高时,私人储蓄率的确将随着年轻人口的增加而提高。

在接下来的研究中,Higgins和Williamson(1997)通过分析1950年以来亚洲国家的储蓄率再度证实了Coale和Hoover(1958)的结论。他们还进一步发现,当少年抚养比降低时,这些国家储蓄率上升,从而对外资的依赖程度逐渐降低,对外借贷迅速下降,经常账户顺差进一步扩大。他们预测,当亚洲国家的人口结构与发达国家相似时,少年抚养比上升,经常账户余额占GDP的比重就会下降6个百分点。Attanasio和Violante(2000)发现,人口抚养比的差异也是资本从北美和欧洲向拉丁美洲流动的重要原因。其他类似的文献还包括Henriksen(2002)以及Domeij和Martin(2006)。当然,这不是放之四海而皆准的结论。包括日本在内的很多发达国家都曾经历过年轻人口增长率下降与经常账户顺差同时出现的时期。如何解释这一悖论?Ferrero(2005)认为,人口预期寿命是问题的关键。他发现,预期寿命较长的国家具有比其他国家更高的储蓄率。由于这些国家的人口增长率通常已经放缓,所以经验研究常常观测到人口增长率与经常账户之间的负向关系。

上述分析大都集中在局部区域。Brooks(2003)建立一个多国框架下的四阶段世代交叠模型,考察了少年抚养比、老年抚养比对资本流动和经常账户的影响,其数值模拟结果具有丰富的现实意义。二战以后,由于出现“婴儿潮”,美国相对于日本与欧洲国家的少年抚养比例迅速上升,因而出现了经常账户逆差,而日本与欧洲国家则相应出现顺差。Brooks同时利用人口结构的预测数据对未来的资本流动做出判断:2020年之后“婴儿潮”中出生的人口基本退休,将带来日本、美国和欧洲国家的储蓄率下降,经常账户出现逆差,而拉丁美洲和其他新兴市场国家将成为经常账户顺差国和资本输出国。此外,本文还有助于理解,为什么一些国家在步入老龄化社会之后,仍然保持较高的储蓄,一方面,少年抚养比和老年抚养比被置于同一个框架下,国家的老龄化带来储蓄的降低能够被低出生率带来的少年抚养比下降所致的储蓄上升所抵消;另一方面,老年抚养比中的老年人口被划分为两类:仍在工作的人群和退休人群,如果老年抚养比的上升是因为前者,那么储蓄率同样会出现上升。

国内研究中,杨继军(2010)强调人口结构在解释对外贸易失衡问题时的重要性,通过一个可求解的四阶段世代交叠模型,发现劳动适龄人口数量高、人口抚养比例低的经济体倾向于高储蓄,并且国民储蓄倾向一般大于投资倾向,所以这类国家通常出现结构性的经常账户顺差。田巍等(2011)建立理论模型分析了人口结构对出口和进口的影响,发现一方面高劳动人口比例会使出口国产出增加,从而增加出口;但另一方面,高劳动人口比例也会给进口国带来更多的劳动收入,从而增加进口。他们利用176个国家1970年至2006年的大样本面板数据,控制了多边抵制等因素,通过在贸易引力方程中引入劳动人口比发现,经验结果支持他们的理论分析结果。进一步,该文通过对比中国和印度发现,如果两个国家的劳动人口比对调,则中国的出口将下降30%,而印度的出口将增加30%。钟水映和李魁(2009)利用协整分析发现,人口抚养比与经常账户存在长期稳定的关系,人口抚养比每下降1个百分点,经常账户余额上升0.997个百分点。由此可见,人口结构对中国经常账户顺差的解释力应该显著而且重要。

除了年龄结构之外,Du和Wei(2010)将视角转向了人口性别组成。他们利用一个世代交叠模型刻画了男性比例上升导致婚姻市场上竞争激烈的现象。在证据的支持下,他们认为这是储蓄率上升的重要根源。Wei和Zhang(2011)进一步的研究表明,中国居民储蓄率的持续攀升,难以用传统的生命周期理论、预防性储蓄理论和金融市场的发展理论或者习惯形成的理论进行解释。他们认为,随着男性比例的上升,父母倾向于通过更多的储蓄以增加男方在婚姻市场上的竞争力。这种行为外溢至其他男方家庭,导致储蓄率整体上升。利用1990-2007年的数据,他们指出该因素能够解释储蓄率上升的50%。

(二)文化差异

除了人口结构外,文化差异也是解释经常账户失衡的一个常常被提及的因素。强调文化因素的学者,基本都从居民高储蓄视角进行分析。根据这种学说,中国、日本、韩国以及中国台湾等东亚经济体之所以呈现出高储蓄和经常账户顺差,与人们偏好储蓄的文化紧密相关。东亚文化强调勤俭伦理,因此在儒家文化的基础上引入资本主义,就会使高储蓄和高增长相伴出现。这种观点被称为“儒家资本主义学说”,其代表观点是香港中文大学的金耀基先生(1983)。以经济学的术语加以诠释,其理论可以简单地叙述为:消费者的偏好在国与国之间是不同的。这种偏好的差异尤其体现于主观贴现率(即人们在当期对未来所拥有财富的贴现价值)。由于东亚国家居民较之西方国家居民更加看重未来财富,主观贴现率比较低,因而倾向高储蓄。

但是,所有将原因归结为文化的研究都面临同样的问题:文化因素可以解释太多东西,其实也就相当于什么也没有解释(Cole等,1992)。国际金融学家应当回答的问题是,究竟是文化中的哪一个环节,又是通过怎样的渠道影响储蓄率进而影响资本流动与经常账户失衡?Cole等提出一种思路。他们认为,社会中除了可以被市场化的商品以外,也存在不能简单地被市场化的商品,例如进入名牌大学、获取社会地位等等(至少对于这些产品而言,简单的货币支付是不足够的),这体现为社会的公平性。而体现公平特征的非货币化商品与可以被货币化的商品一样,都会进入消费者的效用函数。社会流动性(social mobility)的强弱直接决定人们通过努力能够获得非货币化商品(例如社会地位)的难易程度。社会流动性越强,人们越愿意增加储蓄以获得更多的非货币化商品,从而储蓄率会高于社会流动性较低的社会。因此,一个社会对非货币化商品的认可环境是影响储蓄率差异以及经常账户失衡的关键文化因素。

Carroll等(2000)提出另外一种基于文化的解释。他们指出,社会文化中有一个关键的变量,叫做“习惯形成”(habit formation)。它是指人们在进行未来决策的时候对过去发生事件的依赖程度。他们认为,习惯形成才是影响经济增长过程中储蓄率高低的重要原因。一个国家的“习惯形成”越强,可以理解为该国消费的跨期替代弹性越强。此时,高增长反而有可能会带来高储蓄率。反之,如果“习惯形成”较弱,则储蓄率会相对较低,甚至伴随经济增长而下降。这一理论可以直接运用于分析各国的储蓄率差异:美国文化底蕴较为薄弱,历史不过两百年,自然不会有太强的“习惯形成”因素,因此储蓄率很低;与之相反,中国的传统文化影响深远,也就造成其长期的高储蓄率。但是,这一理论似乎很难解释为何同样受传统文化影响深远的英国会在20世纪20年代之后,突然从长期的经常账户顺差转为持续的经常账户逆差。

事实上,以文化作为关键因素解释储蓄率和经常账户失衡的观点颇受争议,在经验研究中也未能获得一致性支持。如果文化因素是重要的,那么在一个国家内不同种族移民之间的储蓄行为应该不同。Carroll等(1994)利用加拿大家庭支出调查却发现,不同原籍的群体,储蓄率并无差异。但他们还发现,新近的移民较之原住民会有更低的储蓄率,随着时间的推移,这种差异在不断缩小。同时,他们发现文化因素虽然不会影响储蓄率,但会对其他经济行为如教育投资产生影响。Guiso等(2006)利用世界价值调查的问卷,研究了宗教信仰与勤俭节约程度之间的关系,发现宗教因素对储蓄率的影响虽然显著,但相对有限。

综上所述,虽然很多文献将文化因素与东亚国家的高储蓄结合在一起,也有一些理论上的解释,但是经验研究却鲜有充分的证据支持。

(三)金融约束视角

金融部门的发展也会影响居民的储蓄和投资行为,进而影响经常账户余额。McKinnon(1973)和Shaw(1973)曾指出,发展中国家的金融抑制会显著地降低实际利率并且改变跨期消费的替代弹性,从而减少当前的储蓄水平。这一结论得到Edwards(1996)的支持。他对拉丁美洲国家样本的研究发现,“金融深化”会显著提高这些国家的居民储蓄率。依据这一理论,金融部门较为发达的国家,经常账户盈余也会比较多。

但是,近些年来东亚国家(尤其是中国)的崛起伴随巨额的经常账户盈余,而这似乎与“金融深化”理论的预测完全相反。仔细推敲不难发现,造成这一问题的原因是之前理论对金融部门功能的刻画过于简单。金融深化虽然会提供更多的金融工具以增加居民储蓄动机,但同时也会减少市场的不完全性,从而减少居民的“预防性储蓄”。Willen(2004)通过建立一个单商品、两阶段的一般均衡模型,讨论了相关问题。他认为,市场的不完全性体现在跨国市场不完全性与一国内部市场不完全性两个层面。当跨国之间的市场存在不完全性的时候,一个国家很难通过持有风险资产规避国民收入波动的风险,因而消费者的消费便相应增加,贸易逆差就会扩大;当一国内部市场存在不完全性的时候,市场的风险分担能力下降,该国的“预防性储蓄”增加,消费会相应地减少。但McKinnon(1973)和Shaw(1973)的研究都是基于封闭经济框架,在开放条件下,各国金融市场的发展程度存在差别。从国际投资的视角出发,金融市场越发达的国家,就越能提供更多样的金融产品满足避险需求,反而会吸引国际资本流入。这一问题对于居民的储蓄—投资决策十分重要。但由于篇幅所限,本文认为这一问题对于企业的储蓄—投资问题更加重要,因此将此置于后文详加讨论。

三、企业视角的分析

近年来,企业部门的储蓄和投资行为较之居民部门引发了更多的关注。多数学者认为,居民和政府部门的储蓄在很大程度上都应该通过金融部门转移至企业投资,从而避免经常账户的大幅度顺差。但是,如果企业投资效率低下,居民和政府部门就不应该积累大规模的储蓄。对于经常账户顺差的国家而言,企业部门显然没有吸纳全部的国内储蓄;同时,对于经常账户逆差的国家,企业部门又似乎吸纳了更多的外国储蓄,究竟其原因何在?目前学界公认的解释有两种:一种是国内外企业的资本回报率差异,资本回报率较高的国家倾向于从国外借钱,而资本回报率较低的企业对国内储蓄缺乏足够的吸引力;另一种解释也与金融部门有关,即金融部门的低效率使得国内储蓄难以转化为国内的企业投资。

(一)资本边际回报率的差异

传统的经常账户研究侧重在静态分析框架中讨论问题,将经常账户余额视为对外贸易的盈余量,而将汇率视为对外贸易的价格。这很容易得出经常账户失衡(数量)与汇率(价格)之间的负向关系。但是,近20年来,随着跨期宏观模型的发展,经济学家越来越意识到,全球失衡反映的是国家与国家之间的借贷行为。经常账户余额正是国内储蓄未能全部转为当期投资的缺口。如果经济模型的设定只有单期,那么任何贷款活动都只是净损失,因为借款者已经没有还款的“时间”。所以,在传统的静态分析框架下,国际借贷是不可能发生的。使用这一框架也就无法真正理解全球失衡问题。因此,真正将全球失衡问题纳入一般均衡框架必须依赖动态经济分析框架。按照这一理论,任何国家的顺差都意味着资本的对外净流出,而逆差则意味着资本的对内净流入。如此直接推断,资本回报率越高的国家,越容易出现资本的净流入,从而形成经常账户逆差;与之相对应,资本回报率越低的国家,越容易形成资本的净流出,从而产生经常账户顺差。由于企业部门的投资效率直接决定资本回报率高低,所以可以将全球失衡视为企业投资回报差异的直接后果。

不少经验研究发现,美国相对于世界其他国家更高的资本回报率能够在很大程度上解释美国的经常账户赤字。例如,Glick和Rogoff(1995)的研究发现,美国之所以形成经常账户逆差,是因为其生产率远高于世界平均水平。他们指出,美国的经济增长率相对世界其他国家每增长1%,经常账户差额占GDP的比重就会下降0.15%。Engel和Rogers(2006)对此进行了验证。他们通过一个简单的一般均衡模型,指出一国均衡的经常账户赤字率,可以用该国预期未来在世界GDP中份额的贴现值与当下在世界GDP中的份额之差来度量。该差值越大,经常账户逆差的程度也越大。他们的模拟结果表明,美国的经常账户赤字率在2004年之前处于模型的均衡水平。不过,他们也同时指出,如果2004年之后美国的经常账户逆差继续扩大,而经济增长率却没有进一步提高,逆差将不可持续。

对这一观点的最大挑战或许是“卢卡斯之谜”。Lucas通过总结历史经验,发现资本总是从贫困的国家流向富裕的国家,而后者的资本回报率通常要远低于前者。这一现象被称之为“卢卡斯之谜”。Lucas(1990)本人对此的解释是,判断资本回报率应该看剔除风险因素以后的真实回报率。由于人力资本、国别风险和资本市场发展等因素的差异,这一回报率往往与经济增长率有所不同。他提出了三种解释:第一,发达国家的人力资本高于发展中国家,因此在计算资本回报率时,传统理论劳动力同质的假设会使得资本回报率的估计出现偏误;第二,人力资本具有很强的生产外溢性,这也会影响到资本回报率;第三,发展中国家存在政治风险或者资本市场的不完全,会影响最终的资本回报率计算。应该说,Lucas并没有真正反驳新古典的经济分析框架,只是将名义风险回报率替换为经风险修正的真实回报率。这一范式在今后的多数研究中得到了保留和延续。

遗憾的是,如果考察经验数据,即便是考虑剔除风险的真实资本回报率,再加上人力资本因素,多数国家的资本流动也没有完全遵循新古典模型的预测。Kraay和Ventura(2000)提出一种解释,他们认为对于国内资产投资选择与国外资产投资选择存在着市场“分割”。在发生正向的收入冲击之后,一国基于投资风险以及边际回报率差异,通常会在历史头寸的基础上按比例配置国内资产与国外资产,而不是完全依照回报率高低配置资产。在此种情形下,债权国会出现经常账户顺差,债务国会出现经常账户逆差,这需要加以区别对待。Gordon(2004)提出另一种双部门的解释。他认为,传统的单部门模型忽视了国家内部可贸易品与不可贸易品之间的生产率差异。根据他的研究,在美国与欧洲国家之间的生产率差异中,50%体现在零售服务业,25%体现在批发服务业。理论上讲,生产率对于不可贸易品部门的冲击,会通过如下渠道影响经常账户:由于家户不仅需要在可贸易品与不可贸易品之间选择消费,还面临当期消费与未来消费之间的跨期选择。当家户的跨期替代弹性高于当期可贸易品与不可贸易品的替代弹性时,如果不可贸易品生产率上升,不可贸易品的供给增加,家户为了更加平衡地消费两种产品,必然会增加可贸易产品的进口,从而出现经常账户逆差。因此,如果一个国家在服务业拥有比较优势,往往会出现经常账户逆差,但是若在制造业拥有比较优势,则会出现经常账户顺差。

也有学者认为,与企业行为相关的资本流动可以分为两种类型:金融资本流动和对外直接投资。较之金融资本流动,对外直接投资(FDI)的流动更加符合新古典模型的预测:发达国家会选择到增长率更高的新兴市场国家进行直接投资。Prasad等(2006)指出,新古典模型在解释FDI的流动上没有太多问题。而资本流动与经常账户变化不一致的关键原因是金融资本的流动。因此,新古典模型应当更多地考察金融资本本身的特性。

(二)金融市场与“储蓄—投资”转化过程

金融市场的发展程度会影响居民的储蓄行为。但是,将国内储蓄转化为本国企业部门投资的能力是金融市场更加重要的作用,这也在新近文献中得到了更为充分的体现。

美联储主席Bernanke(2005)在一场名为“全球储蓄浪潮与美国经常账户赤字”的演讲中,指出美国的经常账户赤字与东亚国家的高储蓄浪潮密不可分。他的观点非常直接:由于东亚国家金融部门不健全,它们倾向于将储蓄投放在美国,转化为美国投资,从而导致美国的经常账户赤字率攀升。

Caballero等(2008)将这一观点模型化,他们把世界分为两个部分,一个是以美国、澳大利亚和英国为代表的资本流入国家(U);一个是以新兴市场、石油输出国、高储蓄率工业化国家为代表的资本输出国家(R)。U国能够供给足够充分的金融资产,而R国虽然增长较快,但不能供给足够的金融资产,因此需要购买U国的储蓄工具。文章考虑了两种情况:(1)R国的金融资产市场突然崩溃,例如希腊;(2)R国的金融市场经历全球一体化过程,例如中国。Caballero等的研究清楚地证明,无论是情况(1)还是(2)的发生,都会使得资本从R国向U国的净流动。不久之后,Mendoza等(2009)提出发展中国家的金融市场存在两个层次的不完备性:(1)金融机构不能提供或有资产(state contingent asset);(2)借贷双方只能签订不完全合约。发展中国家的居民和企业倾向于将金融财富转移至发达国家,以获得稳定的储蓄收益,因此出现资本净流出。但是,由于发展中国家的资本回报率较高,发达国家在获得金融资本净流入之后,又以外商直接投资等形式将资本重新投放至发展中国家,从而提供一条国际资本双向流动的思路。类似地,Ju和Wei(2010)证明了当发展中国家存在产权保护滞后和公司治理能力脆弱的情况下,金融资本会首先流向发达国家,然后借助发达国家高效的金融服务重新流回本国。他们将这种发展中国家金融资本“绕发达国家而行”的原因归咎于发展中国家落后的产权保护和公司治理能力。Song等(2011)以中国为案例,通过一个两期世代交叠模型考察了国有企业与私营企业的融资约束差异对经常账户失衡的影响。一方面较之私营企业,国有企业更容易进入银行的“深口袋”(deep pocket);另一方面,由于资本管制等原因,私营企业的对外借款面临着“冰山成本”(iceberg cost),结果私营企业被迫增加储蓄,从而推高中国的储蓄水平,造成经常账户盈余。

国内研究中,徐建炜和姚洋(2010)考察了金融业发展与经常账户失衡之间的关系,他们发现,金融业发展相对于制造业的比较优势而非绝对优势,才是影响经常账户失衡的关键所在,全球失衡的背后是两大产业之间形成的新型分工形态。除此之外,李俊青和韩其恒(2011)、佟家栋等(2011)及肖立晟和王博(2011)等从金融发展视角讨论了全球失衡问题,他们都证实,一个国家的金融业发展更容易带来经常账户逆差,中国所处经常账户顺差的地位与国内金融系统不发达具有密不可分的关系。

四、政府视角的分析

前面的研究强调市场本身对全球失衡的影响,却没有考虑政府在其中扮演的角色。事实上,理解全球失衡问题,政府的角色也是不可忽视的。本部分将从政府财政赤字和经常账户赤字的关系视角以及国际货币体系的视角探讨政府在全球失衡中的地位与作用。

(一)政府财政支出

在很长一段时间内,“孪生赤字”(twin deficits)理论非常流行,尤其是在解释美国经常账户赤字方面。它其实是经常账户失衡与政府财政失衡之间的一个恒等式,即:

其中,S是储蓄,I是投资,上标p和g分别表示私人和政府。而政府储蓄与政府投资之差恰好是政府的财政盈余或者赤字。所以政府财政盈余是经常账户的一个组成部分。在研究全球失衡问题时,政府的财政政策值得特别关注。

Oudiz和Sachs(1984)、De Gregorio和Wolf(1994)等在无限期界模型中考察财政支出对经常账户失衡的影响,发现暂时性的政府支出增加将会带来财政赤字的恶化和经常账户赤字的增加,但是永久性的政府支出增加不会对经常账户产生影响,对当期财政的影响取决于融资的方式:若以税收方式融资,当期财政不会发生改变;若以债务方式融资,当期财政会出现恶化。Baxter(1995)和Kollmann(1998)在两种商品的模型中进一步引入个体的投资行为,此时财政政策对储蓄的影响仍然是负面的,对投资的影响却变得不确定。因此财政政策对经常账户的影响是不确定的。Obstfeld和Rogoff(1995)进一步通过建立新开放宏观经济学(New Open Economy Macroeconomics,简称NOEM)的范式,考察了财政政策与经常账户之间的关系。他们发现暂时性的扩张型财政政策会带来经常账户的恶化,而永久性的扩张型财政政策对经常账户的影响可能是不确定的。例如,若是李嘉图效应带来的私人消费下降与粘性价格假设下的产出增加会改善经常账户余额,经常账户余额会增加。

在2000年以后,美国的经常账户赤字和财政赤字都急剧恶化。但二者之间的关系真的具有普适性吗?以1990-2000年的数字来看,美国的经常账户余额与财政余额几乎是朝着相反的方向运行。二者在1960-2004年之间的相关系数仅为0.15。以其他国家作为对象的研究结果也难以得出一致性的结论:澳大利亚的相关系数是-0.08,加拿大是-0.05,瑞士是-0.06;但瑞典是0.12,挪威的相关系数是0.57。不过,中国在1994年市场化改革之后,在大部分的时间段内同时出现财政顺差与经常账户顺差,倒是从反面支持了“孪生赤字”理论。③

因此,有必要将所有的国家结合在一个统一的样本中,考察财政因素与经常账户失衡之间的关系是否适用于所有国家。Chinn和Prasad(2003)利用1971-1995年跨国面板数据进行了经验研究。他们发现,无论对于发展中国家还是发达国家,在控制其他因素之后,政府财政都是解释经常账户余额不可忽视的重要因素。根据不同的估计方法,他们发现,政府财政盈余占GDP的比重每增加1%,经常账户余额占GDP的比重将增加0.1%-0.4%。可见财政政策和经常账户的关系虽然在统计上显著,但是经济效应并不算太大。Erceg等(2006)通过建立开放宏观的DSGE模型并利用美国的数据,校准了财政赤字与经常账户赤字之间的关系。具体来说,他们区分了政府财政支出增加与劳动收入税收减免两种情形。他们发现,无论是在哪一种情形下,财政赤字对经常账户赤字的影响都是显著的:财政赤字每增加1%,经常账户赤字会增加0.2%。这一发现,与Chinn和Prasad的结论非常接近。按照这一贡献率,即便美国的财政赤字减少至零,也不会大幅度改善经常账户赤字。

Kim和Roubini(2008)总结了前面的研究,指出传统研究之所以发现财政账户与经常账户之间的正相关性,实际上是依赖于模型的假设。但是这些假设很可能不成立,进而导致“孪生赤字”现象难以被观察到:第一,财政扩张是通过债务或者税收进行融资的。如果财政扩张是通过发行货币来融资的,那么财政赤字极有可能会带来货币贬值。第二,传统模型没有考虑财政扩张带来的潜在债务风险。债务违约风险的增加,也会带来货币贬值。第三,财政扩张会增加公共债务。而根据资产组合模型,风险资产的回报率将增加,并使货币的需求进一步减少,这也将导致货币贬值。第四,持久性的财政扩张往往是不可持续的。如果跨期预算约束成立,长期的财政赤字需要后期的财政盈余来支撑。所以,财政赤字带来的实际汇率升值应该仅仅是中短期效应。进一步,他们还认为,即便经常账户余额与财政余额正相关,由于二者本身都是内生决定的,所以会同时受到其他因素的影响。例如,经济增长速度越快的国家,往往越容易出现财政赤字和经常账户逆差。因此,经验研究观测到财政赤字与经常账户逆差同时出现的时候,也不能证实二者之间的因果关系,而是需要进一步考察其他潜在的影响因素。Kim和Roubini(2008)在VAR模型中添加经济增长因素,考察财政政策对实际汇率与经常账户的影响,发现美国的财政政策在中短期会造成与理论预测完全相反的结果:经常账户余额的改善和实际汇率的贬值。因此,无论是理论还是经验研究都无法说明,为什么在过去30年,无论美国的财政状况处于何种状态,经常账户逆差都在持续扩大。

从财政视角对经常账户失衡进行解释,对于中国经济也是非常重要的。徐忠等(2010)的研究就指出,中国经济发展的一个显著特征是公共支出的过快增加以及政府投资占比较高,这显然会对中国的经常账户失衡产生影响。杨盼盼和徐建炜(2012)系统地讨论了中国的财政盈余与经常账户盈余之间的关系,发现二者的走势高度一致,即便是在控制住其他因素之后,财政盈余也能够解释经常账户盈余的大约16%。

当然,简单地观察财政赤字总量与经常账户赤字之间的关系可能过于简化,财政赤字的结构可能才是更加重要的变量。以中国为例,公共支出大都被用于基础设施建设之中,而很少用于完善社会保障体系。这可能导致中国的消费者出于对未来的不确定性而减少消费、增加预防性储蓄,从而造成经常账户顺差。在这个意义上,提高公共品服务占公共支出的比重将有利于减少私人储蓄,从而减少经常账户顺差。不过,财政支出结构对经常账户失衡的影响究竟会有多大?我们目前还没有发现这方面严谨的经验研究。

(二)政府发展战略和“布雷顿森林体系Ⅱ”

近年来,关于“布雷顿森林体系Ⅱ”的学说逐渐兴起。根据这一学说,当前的全球失衡不过是现行国际货币体系之下发达国家和发展中国家政府制定的经济发展战略使然。观察当前的世界经济,其实只剩下美国、英国等寥寥数国仍保持着长期的经常账户逆差,其中尤以美国最为明显。截至现在,美国的经常账户赤字占全球总赤字的75%左右;与之相对应,大部分保持经常账户盈余的国家其实都是发展中国家,其中以中国为代表。

Dooley等(2003)通过对比当代世界经济形势与布雷顿森林体系时期的经济形势,发现二者存在惊人的相似。在布雷顿森林体系建立之初,美国作为世界的“中心国家”,放开了对外贸易。而与之相对应的是,深受战争创伤的欧洲国家和日本形成世界经济的“外围国家”。它们通过低估汇率、采用贸易与资本管制措施,形成了大量的外汇储备,并且利用美国的金融服务为自己的发展融资。当“外围国家”的经济重新恢复并逐渐向“中心国家靠拢”以后,就开始放开各种不必要的管制。当然,转型之后的“外围国家”也已经不需要这些贸易管制措施。而现在,同样的故事再次发生。只不过“外围国家”换成了东亚新兴国家,“中心国家”依旧是美国。所以他们认为,当前的全球失衡无非是“布雷顿森林体系”表现的翻版,是发达国家和发展中国家所制定的经济发展战略的后果。他们将现在的国际货币体系称为“布雷顿森林体系Ⅱ”。

Dooley等(2004)进一步发展了上述观点,认为全球失衡是发展中国家经济战略的一部分。如果只是孤立地看待东亚国家外汇储备积累的后果和收益率自然是不利的。但是如果将其作为整个发展战略的一部分,这将有利于其实施出口导向的策略,总体上是有利的。更为关键的是,他们认为“布雷顿森林体系Ⅱ”可以持续下去,原因是东亚国家(尤其是中国)拥有成千上万的剩余劳动力。与之相对应,美国有充足的国内需求以吸收来自东亚国家的储蓄。在2008年国际金融危机爆发之后,Dooley等(2009)更新了他们的观点,否认了此次金融危机是当今国际货币体系不可持续的表现。Dooley等(2009)认为,如果当前的危机果真是国际货币体系的危机,那么应当表现为美元危机,此时世界其他国家会停止向美国融资,美国所有资产的利率特别是无风险利率会出现大幅度上升。但是,这种情况并未发生,在次贷危机爆发以后,各国继续在向美国输出资本,为美国的赤字融资。

布雷顿森林体系Ⅱ的存在与全球失衡之间的关系进一步得到Gourinchas和Rey(2007)的证实。他们发现,在浮动汇率体系时期,美元的贬值并没有从本质上改变美元作为世界货币的特征。其中的一个例证是,美国的对外总资产(gross foreign asset)收益率远远高于其对外总净负债收益率(gross foreign liability);也就是说,美元依靠世界货币的地位不断在世界其他国家扩张,并从中享有巨额收益。换言之,美国通过长期的经常账户逆差,获取稳定的“铸币税”收入流。他们进一步的研究指出,美国的投资行为是“借短贷长”,即拆借短期资金进行长期投资。美国已经从世界银行变成世界上最大的风险投资家。这些现象,除了美元贬值之外,都与布雷顿森林体系时期非常相似。但是,与Dooley等人的乐观不同,Gourinchas和Rey认为导致布雷顿森林体系崩溃的“特里芬难题”依旧。唯一的区别在于,当年世界各国所恐惧的是“美元—黄金”本位的崩溃,而现在所担心的是美元贬值。尽管美元贬值暂时没有撼动美元作为世界货币的地位,但是长此以往,出现问题乃至国际货币体系进行变革恐怕是迟早的事情。

“布雷顿森林体系Ⅱ”学说饱受争议。例如,Roubini和Setser(2005)认为,“布雷顿森林体系Ⅱ”是内在不稳定的:第一,美国的经常账户赤字与财政赤字所需要的资本融通越来越多,而那些向美国贷款的国家收益却在不断下降,二者之间存在着内生的矛盾。第二,美国贸易赤字的扩张与钉住美元的汇率制度在政治上不可行:中国的社会稳定将以美国的政治不稳定为代价。中国政府大量购买美国证券会降低美国利率水平,从而刺激美国的“利率密集型”产业,却不利于美国可贸易品部门的发展,导致美国的投资扭曲。第三,大量购买美国证券也会给亚洲国家带来诸多不利后果,包括潜在的通货膨胀压力和收益率的损失。第四,欧洲国家会加入美国阵营,要求亚洲国家货币升值,而不是加入后者的阵营,一起购买美国证券。第五,“布雷顿森林体系Ⅱ”对美国施加的约束较之“旧布雷顿森林体系”要更弱,美国人可以毫无约束地发行美元。所以,Roubini和Setser认为,美国在2005年以后需要为经常账户赤字融通的资金已经远远不是世界其他国家央行储蓄所能提供的,最多还能持续两年时间,目前的全球失衡现状必然会逆转。2007年的美国次贷危机是这一预言的印证。

国内研究中,中国经济增长与宏观稳定课题组(2009)通过历史回顾和文献考察总结全球失衡与金融危机之间的内在联系,并从货币霸权视角建立起失衡与危机的数理模型,指出本轮全球金融危机与美国扩张性货币政策及美元霸权密切相关。王道平和范小云(2011)探讨了现行国际货币体系与全球失衡和金融危机之间的关系,发现现行国际货币体系不仅是全球失衡的重要原因,也是过去30年间频繁爆发金融危机的原因之一,改革国际货币体系迫在眉睫。应该说,改革国际货币体系、解决美元霸权问题已成为公认的目标。

五、总结

全球失衡是一个普遍的现象,说明其背后一定存在着深层次的“储蓄—投资”根源。本文从居民、企业和政府三个视角对影响全球失衡的因素进行了综述。在居民部门,人口结构变迁、文化因素和金融抑制是影响居民储蓄和投资的重要原因;在企业部门,资本回报率差异和金融部门将储蓄转化为投资的能力则起着直接的作用;在政府部门,财政的赤字或者盈余与经常账户失衡之间存在着直接的联系,同时发展中国家和发达国家政府的经济发展战略也会影响当前的全球失衡格局。

总之,从内部视角来看,居民、企业和政府的基本行为是导致全球失衡演化的重要原因。研究者或者政策制定者在关注全球失衡时,不能仅仅从外部均衡角度分析,也应该更多地审视其内部原因。由于这些内部因素大都是结构性的,所以全球失衡可能在很多层面上具有“合理性”,解决方案不应是“增加”或者“减少”的“一刀切”方案,而应在认清各国之间存在的现实差异之后,开展全球失衡调整的国际协作。

*作者感谢宋泓、张斌、张明、徐奇渊和高凌云等的有益评论。文责自负。

注释:

①比如,在金本位时期,全球失衡的水平虽然一直比较高,但是并没有快速、持续地扩大。在第一次世界大战期间,虽然全球失衡规模迅速累积并且在战争结束时达到历史最高点,但战后,全球失衡几乎以同样快的速度缩小,因此大规模的失衡问题并没有持续。

②人口抚养比是指14岁以下少年人口和65岁以上老年人口与15-64岁的劳动力人口之比,包括少年人口与老年人口抚养比。

③相关系数的结果系作者根据WDI提供的1990-2000年数据计算得到。

参考文献:

[1]何帆、张明(2007):《中国国内储蓄、投资和贸易顺差的未来演进趋势》,《财贸经济》第5期。

[2]金耀基(1983):《从传统到现代》,台北:时报文化出版事业有限公司。

[3]李俊青、韩其恒(2011):《不完全金融市场、海外资产结构与国际贸易》,《经济研究》第2期。

[4]田巍、姚洋、余淼杰、周羿(2011):《人口结构与国际贸易》,北京大学国家发展研究院讨论稿,No.C2011015。

[5]佟家栋、云蔚、彭支伟(2011):《新型国际分工、国际收支失衡与金融创新》,《南开经济研究》第3期。

[6]王道平、范小云(2011):《现行的国际货币体系是否是全球经济失衡和金融危机的原因》,《世界经济》第1期。

[7]肖立晟、王博(2011):《全球失衡与中国对外净资产:金融发展视角的分析》,《世界经济》第2期。

[8]徐建炜、姚洋(2010):《国际分工新形态、金融市场发展与全球失衡》,《世界经济》第3期。

[9]徐忠、张雪春、丁志杰、唐天(2010):《公共财政与中国国民收入的高储蓄倾向》,《中国社会科学》第6期。

[10]杨继军(2010):《人口因素如何挑起外贸失衡:现象描述、理论模型与数值模拟》,《国际贸易问题》第11期。

[11]杨盼盼、徐建炜(2012):《中国的财政政策、实际汇率和经常账户失衡》,北京师范大学工作论文。

[12]余永定、覃东海(2006):《中国的双顺差:性质、根源和解决办法》,《世界经济》第3期。

[13]张斌、何帆(2006):《货币升值的后果——基于中国经济特征事实的理论框架》,《经济研究》第5期。

[14]中国经济增长与宏观稳定课题组、张晓晶、汤铎铎、林跃勤(2009):《全球失衡、金融危机与中国经济的复苏》,《经济研究》第5期。

[15]钟水映、李魁(2009):《人口年龄结构转变对经常项目差额的影响机制与实证分析》,《世界经济研究》第9期。

[16]Attanasio, O. P. and Violante, G. L. "The Demographic Transition in Closed and Open Economy: A Tale of Two Regions." Unpublished Manuscript, 2005.

[17]Baxter, M. "International Trade and Business Cycles," in G. M. Grossmann and K. Rogoff, eds., Handbook of International Economics, Vol. 3, Amsterdam: North Holland, 1995, pp. 1801-1864.

[18]Bernanke, B. "The Global Saving Glut and the US Current Account Deficit." Sandridge Lecture Speech, 2005.

[19]Brooks, R. "Population Aging and Global Capital Flows in a Parallel Universe." IMF Staff Papers, Vol. 50, No. 2, 2003.

[20]Caballero, R. J.; Farhi, E. and Gourinchas, P. "An Equilibrium Model of 'Global Imbalances' and Low Interest Rates." American Economic Review, 2008, Vol. 98(1),pp. 358-393.

[21]Carroll, C.D.; Overland, J. and Weil, D. N. "Saving and Growth with Habit Formation." American Economic Review, 2000, Vol. 90(3), pp. 341-355.

[22]Carroll, C.D.; Rhee, B. and Rhee, C. "Are There Cultural Effects on Saving?: Some Cross-Sectional Evidence." Quarterly Journal of Economics, 1994, Vol. 109(3), pp. 685-699.

[23]Chinn, M. and Prasad, E. "Medium-Term Determinants of Current Accounts in Industrial and Developing Countries: An Empirical Exploration." Journal of International Economics, 2003, Vol. 59(1), pp. 47-76.

[24]Coale, A. J. and Hoover, E. Population Growth and Economic Development in Low-Income Countries. N.J. Princeton University Press, 1958.

[25]Cole, H. L.; Mailath, G. J. and Postlewaite, A. "Social Norms, Savings Behavior, and Growth." Journal of Political Economy, 1992, Vol. 100(6),pp. 1092-1125.

[26]De Gregorio, J. and Wolf, H. C. "Terms of Trade, Productivity, and the Real Exchange Rate." NBER Working Paper, 1994, No. 1255.

[27]Domeij, D. and Martin, F. "Population Aging and International Capital Flows." International Economics Review, 2006, Vol. 47(3), pp. 1013-1032.

[28]Dooley, M. P.; Folkerts-Landau, D. and Garber, P. "The Revived Bretton Woods System: The Effects of Periphery Intervention and Reserve Management on Interest Rates & Exchange Rates in Center Countries." NBER Working Paper, 2004, No. 10332.

[29]Dooley, M. P.; Folkerts-Landau, D. and Garber, P. "An Essay on the Revived Bretton Woods System." NBER Working Paper, 2003, No. 9971.

[30]Dooley, M. P.; Folkerts-Landau, D. and Garber, P. "Bretton Woods II Still Defines the International Monetary System." Pacific Economic Review, 2009, Vol. 14(3), pp. 297-311.

[31]Du, Q. and Wei, S. J. "A Sexually Unbalanced Model of Current Account Imbalances." NBER Working Paper, 2010, No. 16000.

[32]Edwards, S. "Why Are Latin America's Savings Rates So Low?: An International Comparative Analysis." Journal of Development Economics, 1996, Vol. 51(1), pp. 5-44.

[33]Engel, C. and Rogers, J. H. "The U.S. Current Account Deficit and the Expected Share of World Output." Journal of Monetary Economics, 2006, Vol. 53(5), pp. 1063-1093.

[34]Erceg, C. J.; Guerrieri, L. and Gust, C. "Sigma: A New Open Economy Model for Policy Analysis." International Journal of Central Banking, 2006, Vol. 2(1).

[35]Ferrero, A. "Demographic Trends, Fiscal Policy and Trade Deficits." Society for Economic Dynamics Meeting Paper, 2005, No. 444.

[36]Glick, R. and Rogoff, K. "Global versus Country-Specific Productivity Shocks and the Current Account." Journal of Monetary Economics, 1995, Vol. 35(1), pp. 159-192.

[37]Gordon, R. J. "Two Centuries of Economic Growth: Europe Chasing the American Frontier." NBER Working Paper, No. 10662, 2004.

[38]Gourinchas, P. and Rey, H. "From World Banker to World Venture Capitalist: US External Adjustment and the Exorbitant Privilege," in Richard Clarida, ed., G-7 Current Account Imbalances: Sustainability and Adjustment, Chicago: University of Chicago Press, 2007, pp. 11-55.

[39]Courinchas, P. and Jeanne, O. "Capital Flows to Developing Countries: The Allocation Puzzle." University of California at Berkeley-Johns Hopkins University Working Paper, 2009.

[40]Guiso, L.; Sapienza, P. and Zingales, L. "Does Culture Affect Economic Outcomes?" Journal of Economic Perspectives, 2006, Vol. 19(20), pp. 23-48.

[41]Henriksen, E. R. "A Demographic Explanation of US and Japanese Current Account Behavior." Unpublished Manuscript, Carnegie Mellon University, 2002.

[42]Higgins, M. and Williamson, J. G. "Age Structure Dynamics in Asia and Dependence on Foreign Capital." Population and Development Review, 1997, Vol. 23(2), pp. 261-293.

[43]Ju, J. and Wei, S. "Domestic Institutions and the Bypass Effect of Financial Globalization." American Economic Journal: Economic Policy, 2010, Vol. 2(4), pp. 173-204.

[44]Kim, S. and Roubini, N. "Twin Deficit or Twin Divergence?: Fiscal Policy, Current Account, and Real Exchange Rate in the US." Journal of International Economics, 2008, Vol. 74(2), pp. 362-383.

[45]Kollmann, B. "U. S. Trade Balance Dynamics: The Bole of Fiscal Policy and Productivity Shocks and of Financial Market Linkages." Journal of International Money and Finance, 1998, Vol. 17, pp. 637-669.

[46]Kraay, A. and Ventura, J. "Current Accounts in Debtor and Creditor Countries." Quarterly Journal of Economics, 2000, Vol. 115(4), pp. 1137-1166.

[47]Lucas, R. E. "Why Doesn't Capital Flow from Rich to Poor Countries?" American Economic Review, 1990, Vol. 80(2), pp. 92-96.

[48]Mendoza, E. G.; Quadrini, V. and Rios-Rull, J. "Financial Integration, Financial Development, and Global Imbalances." Journal of Political Economy, 2009, Vol. 117(3), pp. 371-416.

[49]McKinnon, R.I. Money and Capital in Economic Development. Brookings Institution Press, 1973.

[50]Obstfeld, M. and Rogoff, K. "Exchange Rate Dynamics Redux." Journal of Political Economy, 1995, Vol. 103(3), pp. 624-660.

[51]Obstfeld, M. and Rogoff, K. Foundations of International Macroeconomics. Cambridge: MIT Press, 1996.

[52]Obstfeld, M. and Rogoff, K. "Global Imbalances and the Financial Crisis: Products of Common Causes." CEPR Working Paper, No. 7606, 2009.

[53]Oudiz, G. and Sachs, J. "Macroeconomic Policy Coordination among the Industrial Economies." Brookings Papers on Economic Activity, 1984, Vol. 1984, No. 1, pp. 1-75.

[54]Prasad, E.; Rajan, R. G. and Subramanian, A. "Patterns of International Capital Flows and Their Implications for Economic Development." Federal Reserve Bank of Kansas City Proceedings, 2006, pp. 119-158.

[55]Roubini, N. and Setser, B. "Will the Bretton Woods 2 Regime Unravel Soon?: The Risk of a Hard Landing in 2005-2006." Federal Reserve Bank of San Francisco Proeedings, 2005.

[56]Shaw, E. S. Financial Deepening in Economic Development. Oxford University Press, 1973.

[57]Song, Z.; Storesletten, K. and Zilibotti, F. "Growing Like China." American Economic Review, 2011, Vol. 101(1), pp. 196-233.

[58]Wei, S. and Zhang, X. "The Competitive Saving Motive: Evidence from Rising Sex Ratios and Savings Rates in China." Journal of Political Economy, 2011, Vol. 119(3), pp. 511-564.

[59]Willen, P. S. "Incomplete Markets and Trade." Working Paper Series, FRB of Boston Working Paper, 2004, No. 04-8.^

责任编辑:夏雨