内容提要:欧洲央行被赋予独立性使命,但在欧元运行数十年后,欧洲央行缺少维持独立性的必要资源,在新的经济环境下,欧元体系的维系以欧洲央行独立性的损失为代价,导致欧洲央行陷入独立性困境。欧洲央行的独立性使命导致其决策的自主性和不透明性,使得欧洲央行在决策过程中无法对成员国利益进行有效制衡,造成央行独立性易屈从于国家利益以及叠加的成员国利益,这是欧洲央行陷入独立性困境的由来。成员国间经济失衡使得欧元区矛盾迅速激化,割地为营的财政政策使得各国政策无法从欧元大局考虑,这是欧洲央行陷入独立性困境的根本原因。

关键词:欧债危机 欧洲央行 独立性 价格稳定

作者简介:徐聪,上海国际问题研究院助理研究员。

在全球金融化的背景下,欧洲中央银行(简称“欧洲央行”)和欧元区外主权国家央行一样,面临着新的挑战。全球热钱的流动,破坏了许多国家货币数量和通胀之间的直接关系,各国控制基础货币的难度增加,各央行很难完全保持货币政策的独立性。美国次贷危机导致的全球金融危机,最终在欧洲硬着陆,触及了自欧元引入以来欧元区积累的金融顽疾,更是将欧洲央行推到了一个进退两难的境地。欧洲大陆金融市场一蹶不振,欧洲银行收缩海外业务,美国银行从欧洲撤资后,银行间借贷市场停滞、欧洲央行短期存款急剧上升。从广义货币供应量到消费价格调和指数的货币政策外部传导机制遭到了破坏,欧债危机升级,对全球经济的破坏性逐渐上升。而欧洲央行与欧元区主权国家央行不同于一般意义上的中央银行,具有很强的独特性。为限制欧债危机不断增加的负面影响,欧洲央行的举措已被迫突破自身传统定位,超越其基本使命,关于欧洲央行目标与独立性的讨论亦成为救助欧债危机的一个重要议题。

一、欧洲央行的欧债难题

欧洲央行为重塑市场信心,自欧债危机爆发以来,出台或内部采取了一系列应对措施,主要包括以下六个方面:

第一,扩大抵押担保资产的范围。2010年5月,欧洲央行就宣布不论希腊主权信用评级的变化如何,都将接受希腊国债作为再融资操作中的抵押品。此举意在为希腊融资提供支持,提高希腊国债的吸引力,降低其融资成本。特别是希腊被降级后,欧洲央行表示愿意接受“垃圾级”主权债作为抵押,这远远超出了欧洲央行以往的底线。2011年12月8日,欧洲央行又宣布放松合格抵押品标准,接受评级为A级的资产作为融资抵押品。

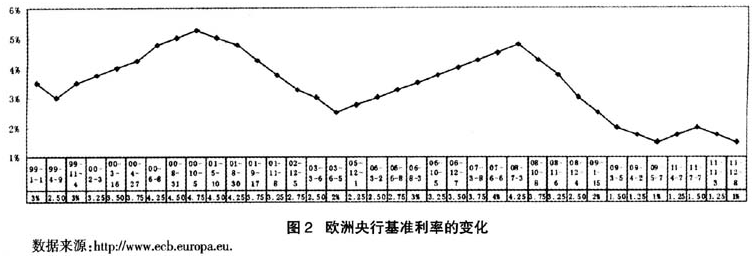

第二,降息。欧洲央行自全球金融危机以来持续地使用降息这一强力政策工具,欧元区进入降息周期,至2009年5月7日,欧洲央行基准利率降至1%的历史低点。欧元区形势暂时缓解后,为应对通胀风险,欧元区又进入加息行列,然而欧债形势的恶化以及欧元区主要经济体经济严重疲软,欧洲央行两次加息后又重返降息通道,于2011年12月8日再返1%的历史低点,欧洲央行在2012年2月会议上宣布维持再融资利率在1%不变,但市场认为基准利率依然具有下调空间。

第三,购买证券操作。债券市场失灵,重债国流动性短缺,为修复债券在货币政策传导中的功能,欧洲央行从二级市场购买为欧元区成员国中央政府和公共部门发行的可交易债券,从一级市场和二级市场购买欧元区私人公司发行的可交易债券,并通过微调操作对冲购买债券投放的流动性。2010年5月,欧洲央行开始在证券市场计划(Securities Market Programme,SM P)框架内购买重债国债券。至2011年底,欧洲央行总共购买了2100亿欧元,其中1570亿欧元为重债国债券,约为欧洲央行资产的10%。①

第四,以超低息贷款的形式向市场注入大量流动性。2011年12月8日,欧洲央行削减基准利率25个基点至1%,此外,欧洲央行重启非常规操作措施,将以固定利率为银行推出3年期的长期再融资行动(Long-Term Refinancing Operation,LTRO),发放三年期低息贷款。2012年2月29日,欧洲央行又引入第二轮LTRO,两轮LTRO规模超过了一万亿欧元,旨在增加欧元区货币市场的流动性,缓解欧洲金融体系因主权债务危机而出现的信贷紧缩局面,此举有效地缓解了对银行流动性的担忧。

第五,各国央行联手,提供外汇流动性。欧洲银行业的融资结构以拆借资金为主,而欧洲银行主权债务敞口的不确定性,使得美国及其他国家的货币基金从欧洲大幅退出,导致欧洲银行的美元流动性短缺,这不仅让欧洲银行陷入流动性衰竭的困境,也可能会影响到全球的金融信贷。美联储、欧洲央行、英国央行、加拿大央行、日本央行及瑞士央行重新启动了货币互换协议,2011年11月30日决定自12月5日起将几大央行之间现有的临时性美元流动性互换利率下调50个基点,又将货币互换协议延长至2012年8月1日。六大央行联手,临时提供美元流动性,减缓全球资本流向的逆转。

第六,通过欧洲央行自有的TARGET-2系统②为重债国提供流动性。为弥补私人资本外逃所带来的资金缺口,各国央行,特别是德意志联邦银行,通过欧洲中央银行的TARGET-2系统为重债国央行提供大额贷款。2011年底前,仅德意志联邦银行就通过TARGET-2系统提供4950亿欧元的贷款,③缓解了重债国的融资困境。

事实上自欧债危机以来,欧洲央行的政策重点已有所转移,专注币值稳定的目标逐渐退为二线,稳定金融市场这一目的逐步主宰了货币政策的走向。④为了挽救“欧猪国家”,欧洲央行采取了非常规措施,如在二级市场购入国债和引入具有欧洲央行特点的LTRO政策。这打破了欧洲央行之前恪守的保持欧洲央行独立性、以欧元币值稳定为目标的传统。LTRO政策通过规则设定,要求欧元区银行必须以区内成员国国债资产作为抵押向欧洲央行申请贷款,这项规定意在一举三得:一方面为欧元区银行提供了流动性;另一方面支撑了欧元区国债市场;第三方面可以由欧元区银行承担购买国债的损失,降低了欧洲央行承担的风险比。LTRO政策经过了精心的设计,不是直接购买成员国国债、增加基础货币供给,而是通过以超低息贷款的形式向市场注入大量流动性,但这无法遮掩其为欧版量化宽松、维持金融市场稳定的实质。

欧洲央行非常规措施的引入也未能解决危机,这些政策仅仅暂时降低了重债国国债收益率,促使银行业获得更多的流动性。欧洲央行面对现实采取的原则性让步也仅是缓解了危机的爆发速度,欧债风险从希腊逐渐蔓延到了西班牙和意大利,随着法国降级风险的增大、德国支付压力的上升,大有将德法等核心国家拖入其中之势。欧洲央行的救助措施之所以未能挽回欧债危机恶化的势头,一方面是由于欧债危机并非简单意义上的支付危机,而是欧元区竞争力差异造成的体制性危机;另一方面,关于欧洲央行独立性的争论也暴露了欧洲央行在设计机制上的缺陷。

二、欧洲央行的独立性困境

欧洲央行的独立性,简而言之,是指欧洲央行可以独立推行自己的金融政策,独立于其他经济和金融政策领域,不受欧元区各国政府的约束,在建立欧洲经济共同体和国家公共事务上没有金融方面的义务。欧洲中央银行的独立,很大程度上是通过立法形成的,主要由《欧洲联盟条约》(又称《马斯特里赫特条约》,简称《马约》)及其附件三《欧洲中央银行体系和欧洲中央银行章程》(简称《欧洲中央银行体系章程》)确立其法律基础。《马约》第107条和《欧洲中央银行体系章程》第七条规定:“在行使和执行本条约和本章程赋予的权力和任务时,欧洲中央银行、各成员国中央银行或其决策机构的任何成员,均不得寻求或接受共同体机构、来自任何成员国政府或来自其他任何机构的指示。共同体的机构与成员国政府承诺尊重这一原则,不影响欧洲中央银行或各成员国中央银行决策机构成员执行其任务”。这条规定为欧洲中央银行政治上的独立地位奠定了一个总的基调,也是关于欧洲中央银行独立性最重要的法律渊源。

随着欧元的发展和欧债危机的演进,欧洲央行的独立性困境日趋明显:欧洲央行的独立性实际上是相对的;价格稳定并非欧洲央行的唯一目标,欧洲央行也需为其他目标负责;欧洲央行可控资源不足以维持央行的独立性,欧洲央行的内在运行机制甚至对欧元区的稳定性形成了威胁。

(一)独立性的相对化

20世纪70年代出现的以“时间非一致性”(time inconsistency)理论为基础的经济学理论论证了中央银行拥有独立性的意义。该理论认为,政府因为考虑到政治周期和选举因素会更加关注高水平的就业和更高的政府收入,因此倾向于通过创造未预期到的通货膨胀率来获得利益。但私营经济部门会渐渐认识到政府的这种行为,并做出应对措施,从而使得实际的通货膨胀率高于政府承诺,这种时间不一致性就会导致通货膨胀的倾向。而独立的中央银行与短视的政治家不同的是,它没有取悦选民的考虑,会更多地看重长期政策,排除其他因素,将价格稳定置于优先地位,从而更有效地稳定经济。⑤降低央行对财政的依附度、防止央行因为过于重视短期利益而采取牺牲价格稳定的方式来换取经济成长,这是欧元建立之初欧元设计者们的主要着力点。为确保欧洲央行的独立性,欧元设计者们在欧洲央行的资本预算、机构设置、规章制定、人事任免和职能履行等方面都做了相关规定。特别是欧洲中央银行所掌握的法规制定权和处罚权,显示了相当大的超国家性和独立性。

然而实际运作中,欧洲央行相对于各国政府的独立性不是绝对,而是相对的。为防止大国对决策结果的操纵,欧洲央行行长理事会的决策过程采取的是一人一票的简单多数制。因为执行理事会在行长理事会中只占少数地位,各成员国央行行长占了绝对多数,随着欧元区的不断扩展,欧洲央行内部权力分散趋势加剧。而且,这样的格局极易步入民主决定的误区——群体决策有可能导致短视,抹杀了长期原则。这种可能性随着欧债危机局势的恶化得到了实现的空间。

欧洲央行独立性之争,在欧债危机时期体现为对欧洲央行购买重债国债券的争论。《欧洲联盟运作条约》(Vertrag über die Arbeitsweise der Europ ischen Union)第123条第1款明确禁止了欧洲央行为成员国政府提供货币融资的行为:禁止欧洲央行或成员国央行向欧盟其他机构、各成员国政府或其他团体、公共事业投资或提供任何信贷安排、弥补财政赤字或将公共债务货币化的行为;禁止欧洲央行和成员国央行从上述机构购买债券。这条规定不仅切断了欧洲央行体系与欧盟其他机构和成员国政府间的资金往来,防止政府通过货币融资这一渠道对欧洲央行进行操作和利用、甚至改变货币政策的走向的可能性;而且有效保持了欧洲央行的经济相对独立,这也是体现央行独立性的重要指标。被热议的为欧洲金融稳定基金发放银行许可,因为被视为政府通过欧洲央行进行货币融资的变通行为而遭到德国的强烈反对。但是在二级市场购买债券是否可以理解为是间接的,并没有定论。⑥

ischen Union)第123条第1款明确禁止了欧洲央行为成员国政府提供货币融资的行为:禁止欧洲央行或成员国央行向欧盟其他机构、各成员国政府或其他团体、公共事业投资或提供任何信贷安排、弥补财政赤字或将公共债务货币化的行为;禁止欧洲央行和成员国央行从上述机构购买债券。这条规定不仅切断了欧洲央行体系与欧盟其他机构和成员国政府间的资金往来,防止政府通过货币融资这一渠道对欧洲央行进行操作和利用、甚至改变货币政策的走向的可能性;而且有效保持了欧洲央行的经济相对独立,这也是体现央行独立性的重要指标。被热议的为欧洲金融稳定基金发放银行许可,因为被视为政府通过欧洲央行进行货币融资的变通行为而遭到德国的强烈反对。但是在二级市场购买债券是否可以理解为是间接的,并没有定论。⑥

欧洲央行购买重债国国债的行为也让欧洲央行承担了巨大的风险,金融界的鹰派认为,欧洲央行插手援助重债国会让央行脱离其本来目标,成为政府政策的附庸而失去独立性。按照德国学者闻格的观点,货币政策不应成为政治斗争的目标,货币政策的非政治化应该成为各政党的共同认知,甚至应成为一般性的经济政策。⑦曾被视为欧洲央行行长不二人选的德意志联邦银行前主席韦伯认为,欧元问题是一个非常政治性的话题,不能任由以技术官僚为主体的机构来决定。欧洲央行独立性特权是为了让其能专注于核心任务。在韦伯与欧洲央行理事会其他成员发生争论后,他离开了所有公共部门职务,进入瑞士私人企业。现任德意志联邦银行行长魏德曼认为,欧洲救助策略是不可持久的,欧洲央行应该继续沿用德国央行的稳定导向策略。欧洲央行经济学家斯塔克也认为,欧洲央行的现行政策只能暂时稳定市场,但极大地损害了欧洲央行的独立性,⑧因此,他选择了离开欧洲央行理事会。随着斯塔克的离职,金融市场的不稳定性进一步增加,也表明他所支持的货币理论在欧洲央行理事会已经失去了决定性影响。⑨力挺欧洲央行独立性的德国央行银行家被孤立,德意志联邦银行行长成为欧洲央行金融政策的反对派领袖,这在欧洲央行历史上尚属首次。政治性问题绑架了欧洲央行独立性,使其特性更为淡化。

(二)价格稳定与其他目标的矛盾

欧洲央行独立性包括执行货币政策工具的独立性以及拟定货币政策目标的独立性,其中目标独立性是欧洲中央银行维护独立性的前提。政策工具独立性,指的是央行能够控制货币政策的执行过程,目标独立性是指央行有权制定货币政策目标,其实质就是要保证央行有制定货币政策目标和使用货币政策手段的自由。⑩欧洲央行独立性关乎市场的安全,从社会长远利益的角度来看,为了保证中央银行能够客观有效地运作,应将中央银行设计成为以价格稳定为目标的公共机构,不受政府控制、拥有高度的独立性,因为货币政策对经济发展的最好贡献就是价格稳定。(11)1991年签订的《马约》第105条第1款、《欧洲中央银行体系章程》第2条、《欧盟运作条约》第127条第1款都规定:“中央银行体系的首要目标是保持价格稳定。在不妨碍价格稳定的前提下,欧洲中央银行体系应支持共同体的总体政策,以促进实现本条约第2条所规定的共同体目标”。为实现目标独立性,欧洲中央银行体系可以确定自身的通货膨胀目标,即公布经量化的价格稳定指标。为了维护这一目标,欧洲央行享有货币发行的排他权,可以自行决定欧元区信贷利率水平,可以独立制定货币政策战略和运作框架。

除了保持价格稳定这一目标外,欧洲央行还承担着其他任务。《马约》第105条及其附件《欧洲中央银行体系章程》第2条规定:欧洲中央银行体系的首要目标是保证价格稳定。在不妨碍价格稳定的前提下,欧洲中央银行体系应支持欧盟的总体经济政策。在实现其目标的过程中,欧洲中央银行体系应遵循自由竞争的开放性市场经济原则,借以促进资源的有效配置。(12)

欧洲央行筹建之初,关于欧洲央行的主要目标的设定问题,在德国国内即存在巨大争论。基民盟/基社盟和自由民主党认为,价格稳定应为欧洲央行的主要目标,而只有在不危及价格稳定的前提下,欧洲央行才能兼顾就业和经济的增长问题。社会民主党、绿党则认为,价格稳定、经济增长、促进就业应并列为欧洲央行的主要目标,不能让价格稳定位于优先于其他两个目标的位置上。(13)最终在相关条约中,对于欧洲央行的其他目标只做了模糊的表述:在不损害价格稳定的前提下,欧洲央行还应支持欧盟的总体经济政策,以促进资源的有效配置。这样的表述给了欧洲央行自行解释的空间。欧洲央行对于价格稳定的解释也给货币政策为其他目标服务留有了余地。1998年10月13日,欧洲中央银行理事会首次对价格稳定作出量化的解释:“价格稳定应当被定义为欧元区综合消费价格调和指数(HICP)的年增长率低于、但接近2%,并且价格稳定应在中期得以维持”。(14)“年均增长率”的定义,事实上暗含着防止通货紧缩也是欧洲央行的任务之一,在中期得以维持,意味着欧洲央行的货币政策不受短期价格变动的干扰,临时地背离通货膨胀目标是允许的。

在欧债危机的背景下,价格稳定与其他目标的矛盾被演化为关于货币政策界限的讨论,欧洲央行理事会的鸽派以欧元的继续存在为依据,要求欧洲央行干预。鸽派将支持经济增长也视为央行的责任,认为欧洲央行恪守独立目标,通过利率实施惩罚的机制,在希腊已被证明是不可行了。鉴于欧洲更进一步的政治融合以新的契约为基础,而新契约的通过需要各国议会讨论、修宪甚至全民公决,这需要很长的时间,因此欧洲央行是目前危机中唯一可以起作用的机构。在危机中,欧洲央行可以发挥一个中介的桥梁性作用,直到扩展后的欧洲金融稳定基金投入使用,并且财政政策找到可操作的工具。而现在欧债危机已经演变成公共财政和金融体系稳固性的信任危机。这个危机忽视基本经济数据、有强大的自我实现性。2012年意大利需要融资3070亿欧元,这对低迷的南欧国家国债市场而言是一个不易完成的任务。防止金融垮塌的任务迫在眉睫,欧洲央行的主要任务应转为稳定市场,德意志联邦银行的意见从制度设计的角度来看是非常正确的,但是面对市场信任度的缺失,紧急性高于原则性,保持金融市场稳定应优先于控制通胀成为欧洲央行的首要任务。

与之相对,鹰派则认为,欧洲央行的责任是抑制通胀。维持国家债务平衡是政府和财政政策的任务,救市的责任应由欧元区各国政府自行承担。采用财政政策可以更有效地达到目的。若由货币政策承担桥梁性作用的话,一则风险太大;二则有可能起不到预期作用。

欧洲央行原本也只应该负责欧洲的价格稳定政策,紧急政策不属于欧洲央行的目标。2011年年中,德意志联邦银行行长魏德曼这样评价欧债危机:在欧元的发展过程中,出现了各国国家财政不稳固和经济发展方向错误等风险,若将这样的风险在欧元区内一体化,这将削弱以财政独立为基础建立起来的货币联盟的根本,日后建立稳固的财政政策将更加困难。因此,欧洲央行不应承担额外的风险,货币和财政政策的界限不应该被抹杀。(15)而欧洲央行迄今为止采取的措施已经让欧洲央行的声誉面临很大的质疑,被认为是图一时方便而牺牲原则。

综上而言,欧洲央行不能凌驾于各国政府机构和相关组织机构之上,作为经济决策机构之一,它必须共同面对失业率上升、经济衰退等实际经济后果。欧洲央行的价格稳定和其他目标之间的关系需要更明确的定位。价格稳定目标的绝对优先地位在财政独立的欧元区缺乏有力的资源支持。欧洲央行因限于欧元运行的机制特点、囿于自身的目标、角色与机制的设定而无法兼顾宏观经济发展目标,但宏观经济的发展最终将使得欧洲央行价格稳定的目标变得不可实现,甚至会涉及欧元区的安危。

(三)欧洲央行独立的转移支付体系的衍生威胁

欧洲央行与欧元区主权国家央行体系随着欧元的引入,面临着巨大的考验:欧元区主权国家央行使用新的结算体系,但因为失去货币发行权,也失去了恢复本国账目平衡的货币政策权;欧洲央行虽然保持总体账目平衡,但成员国间账目失衡会造成不容忽视的体制性问题。

欧债问题是欧元区内部的共同问题,在各个国家财政独立的背景下,实际上也可被视为独立财政的主权国家的个体问题。欧债危机使得货币政策一体化与财政政策的独立性的矛盾被激化,但欧洲央行仍然维持其货币政策独立性,并通过TARGET-2系统保证欧元金融体系的继续运营。TARGET-2余额表示的欧元区各国央行相对于欧洲央行的资产负债表详情,则反映了欧元区内部的资金流向。一国商业银行间进行支付,实际上转移的是商业银行在央行的基础货币。而异国商业银行间进行支付,则是通过欧洲央行的TARGET-2系统、由两个国家央行来实现。两个国家央行为商业银行进行转移支付,也是在增减各自的基础货币,与此同时变化的还有两国央行在欧洲央行的权益与负债。因此,相对于表面上发生的异国商业银行间转移支付,实际发生的是两国央行基础货币的变化以及两国央行在欧洲央行的权益变化。每个工作日,各成员国央行之间通过这个方法结算,将各自的账户余额转换为在欧洲央行的权益。而此类转移支付的利率则由TARGET-2系统统一产生。虽然欧洲央行的资产负债表未曾发生变化,但两个成员国央行的资产负债表相当于已经提供/接受了一笔活期账户贷款。

欧债危机爆发前,欧元区内部银行间通过相互借贷维持实际经济不平衡造成的收支不平衡,从而维持各国在TARGET-2系统中的收支平衡。随着欧元区商业银行间信贷枯竭,商业银行无法再为各国竞争力的差距提供流动性。资金出于安全性考虑从边缘国家涌入核心国家,进入核心国家银行,造成核心国家央行对商业银行的负债急速上升,以及核心国家央行在欧洲央行TARGET-2系统中的权益增加。为维持整个TARGET-2系统的结算平衡,与之相应,边缘国家央行在欧洲央行TARGET-2系统中的权益减少、负债增加。在经济不平衡、市场存在严重信任危机的背景下,必将使得各国在TARGET-2系统中出现巨大失衡,而TARGET-2体系作为一种结算体系,并未设立大波动预警机制,由此TAR-GET-2跨境支付支付系统蕴藏了很大的风险。

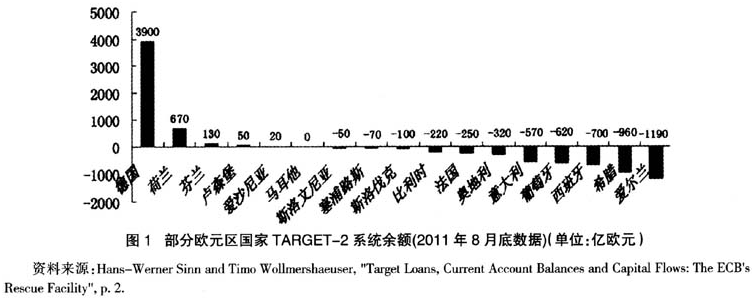

由此,欧债危机爆发后,尤其是金融市场信贷枯竭后市场机制运作的实质是:资金出于安全性考虑涌入核心国,而核心国家央行被迫增加在TAR-GET-2体系的权益,以延续现有体系的运作,实际上相当于为重债国提供了一笔贷款。TARGET-2转移支付系统提供的这种贷款无需各国议会批准,也不会影响欧洲央行的账目均衡,且欧元区内所有国家的TARGET-2系统的余额加总为零。在TAR-GET-2体系,各国央行对贷款的提供没有自主性,且当借方无力偿还贷款时,贷方需独立承担损失。一般情况下,这部分支付是无风险的,但是若系统崩溃,则面临无法得到偿付的风险。各国需按照各自在欧洲央行的资金比例承担相应的损失。而且TARGET-2系统的失衡程度仍在上升。可以说,在欧债危机的背景下,TARGET-2系统的运作有了新的内涵,一方面降低了流动性缺乏的紧急性,方便了核心国家避开议会为重债国提供融资;另一方面也会加速货币流通,影响欧洲央行利率的传导作用。2009年欧债危机爆发前,欧元区TARGET-2体系的失衡总额仅为180亿欧元。(16)截至2011年2月,德意志联邦银行已经为TARGET-2体系支付了3210亿欧元,该年8月底上升为3900亿欧元(如图1所示),而该年年底之前已上升至4950亿欧元。(17)欧元区资金从核心国家央行转移到边缘国家央行,被用于推高重债国国债的市场利率、维持边缘国家垃圾国债的市场信誉,造成了市场价格扭曲;而核心国家的资产转换成为TARGET-2系统中对边缘国家的高风险债权,造成边缘国挟持核心国的能力在增加,这大大降低了核心国家银行体系的抗风险能力。欧洲央行试图保持货币政策的独立性,但其TARGET-2支付体系随着欧债危机的深化,正在进一步降低整个欧元体系的稳定性。

欧洲央行被赋予独立性使命,但在欧元运行数十年后,在新的经济环境下,欧洲央行缺少维持独立性的必要资源。欧债危机的紧急性也在质疑欧洲央行独立性目标的意义。既有机制设置不足以维持欧洲央行的独立性,欧元体系的维系以欧洲央行独立性的损失为代价,这正是欧洲央行面临的独立性困境。

三、欧洲央行独立性困境的根源

欧洲央行传统上承担的是货币稳定的职责,而欧债危机的爆发将欧洲央行置于前所未有的挑战之中。欧债危机的根本,仍在于欧元区经济结构失衡和经济发展速度的不协调,欧洲银行的逐利性和借贷轻率性又拓展了欧债危机的破坏深度。然而,不能将解决欧债危机的重任完全寄托于欧洲央行,它的货币政策只能起到有代价地暂缓欧债危机恶化的作用,却无法解决欧洲经济的结构性问题。而欧债危机应对不力也显示出欧洲央行的独立性设计的缺陷。

事实上,欧洲央行的运作基本上没有有效的绩效评估机制和约束机制。《马约》和《欧洲中央银行体系章程》都未对欧洲央行作出具体的量化约束性规定,欧洲央行完全可以自行裁定具体政策。欧洲央行亦无实际的责任报告方和责任相对方,欧洲央行的政策需对欧洲民众负责,然而欧洲民众的概念太宽泛,并无实际的具体执行代理。即使《欧洲中央银行体系章程》第109b条规定欧洲央行应向欧洲议会负责。它要求欧洲中央银行必须向欧洲议会、欧盟理事会和执委会提交年度报告,欧洲议会对年度报告进行讨论,并要求欧洲中央银行行长以及执行董事会的其他成员出席欧洲议会的相关委员会并回答问题。但欧洲议会,包括欧洲法院都无法对欧洲央行的过失或疏忽做出判定,因此无法有效监督欧洲央行的运作,也无法在欧洲央行的决策进入误区时给予纠正。况且欧洲央行的组织结构及章程是由《马约》规定的,若要修改欧洲央行的制度,就涉及修改欧盟条约,这将面临更大的困难。

可以说,欧洲央行享有高度的独立性。特别是政策工具独立性赋予了欧洲央行强大的政策自主性。例如欧洲央行可以自主解释价格稳定的量化意义,(18)并且可以自主确立央行的货币战略政策。欧洲央行的货币政策更突显了央行政策裁量的自由度。欧洲中央银行在1999年1月的月度报告中提出了货币战略政策,即双支柱战略,两个支柱分别为货币分析和广泛的宏观经济分析,试图以互相补充的视角分析价格变动趋势。货币分析法依托货币学派的观点认为,通过推行单一的货币增长量可以维持币制稳定。广义货币供应量(M3)被欧洲央行选定为货币政策最重要的中介目标。在假设世界国内生产总值年增长率为2%-2.5%,货币流通速度为0.5%-1.0%时,M3增长参考值应为4.5%,以此预示未来通胀率的变化。货币分析法将金融市场结构、货币流通速度以及制度性变革,如金融价格、收益等纳入货币分析框架之内,以此分析货币供给、价格和经济活动三者之间的关系。当M3偏离参考值时,欧洲央行通过分析原因,以确定是否需要为保持价格稳定而调整货币政策。经济分析则综合运用大量的经济和金融数据,如国民生产总值、消费需求、财政政策、价格成本指数、劳动力市场、工业生产、国际收支等,根据供求关系的变化来分析短期内影响价格的因素。通过对商品、服务以及劳动力市场定价过程中的成本分析,区分暂时性通胀压力和会影响中期价格水平的通胀压力、评估价格稳定风险,以对未来经济形势和价格前景有全局的把握。货币分析和广泛的宏观经济分析构成了保证实现价格稳定这一基本目标的有效货币政策决策框架。综合两种分析,欧洲央行可以更灵活地应对市场变化,然而高度的灵活性和自主性则容易导致决策的不透明性,市场无法单纯从数据简单地判定央行的政策取向。回顾欧元区建立以来,传统的货币需求分析的独立效果很难得到证实,两种分析对决策的影响力大体相当,货币分析并未完全占有“举足轻重”的决定性地位,并出现了在货币分析中引入判断性调整的倾向,更加关注中长期问题。例如,在2001年年中至2003年年中,货币分析的结论为价格稳定趋势明显,而经济分析显示经济存在下行风险。欧洲央行在综合评估货币分析和经济分析的结果后,更多地选择了经济分析的结果作为决策依据——实施了逐步减息的政策。(19)(欧洲央行基准利率的变化如图2所示)可见,从历史经验来看,作为内部分析法,欧洲央行也并非仅是根据货币分析得出的未来几个月的通胀或货币态势决定货币政策,而是会兼顾经济分析的结果,会把货币分析和经济分析中得到的信息互相印证、对照分析,并综合决策。但数据走势不能完全体现出央行的政策取向,欧洲央行对数据的处理仍存在自主性、决策程序不透明的情形。

无责任相对方、无有效监督机制和决策机制的不透明导致内部决策有可能会偏离既定目标,而且更不会有相应的纠错机制引导其回归应有的轨道,除非在市场上出现惩罚性结果。这一点恰恰在欧债危机的起因中得到了证实。欧元区经济发展不平衡,希腊等外围国家缺乏竞争力却举债消费;而德国等核心国家因为内需不足导致银行持有大量私人部门盈余,核心国银行贷款给希腊等外围国家,造成了资金从北向南的持续流动。欧洲央行并未能够很好地对这种资金流实施监管、要求相关银行降低借贷风险为贷款购买保险,降低系统风险。而且如此巨额资金长时间地流动趋势也因欧洲央行的信息封闭性而未能为市场所知晓,最终酿成欧债危机的苦果。

欧洲央行可以独立设定基准利率影响货币市场的利率波动,但实际上在操作货币政策工具时,必须与各成员国协调,以争取成员国央行的支持。欧元区建立的是各国的货币主权归属欧洲央行、财政权归各国政府的非对称治理机制。没有统一的经济政府、分割的政权导致国家利益有可能超越欧元区的统一利益,各国央行行长在欧洲央行理事会行使投票权时往往是站在本国国家利益的立场之上,当国家在欧洲央行的决策机制中占有决定性的多数席位时,国家利益就能够凌驾于欧元区利益之上,国家利益或是加总的部分国家利益绑架了欧洲央行货币目标独立性。因为缺乏对欧洲央行的决策做出监督与修正的有效机制,当出现央行政策工具独立性被操纵、欧洲央行独立性服务于国家利益的情形时,欧洲央行很难转变政策,直至市场做出惩罚性反应。

国家利益驱动的现象贯穿欧元的发展始终。法国为不受制于德意志联邦银行,积极引入欧元;德国担心马克成为重要国际货币的后续效应,(20)再加上出于政治考虑,为了赢得法国对德国统一的支持,才决定推动欧元流通。(21)在欧洲央行第一任行长的确定上也充满了成员国之间的博弈。第一任欧洲中央银行行长的任期应为8年,但各国为了推出有利于自己的人选而选择一个折中策略,由荷兰人杜伊森贝赫先担任4年的欧洲中央银行行长,而后再由法国人特里希特接任,由此首任欧洲中央银行行长的任期实际上被缩短为4年,这在欧元建立之初就为欧洲中央银行的独立性蒙上了阴影。

欧元建立后,不同于欧洲央行的目标独立性,经济增长和增加就业位列大多数成员国政府的政策目标之首位,然而支出的增加和投资的扩大推高了融资成本,成员国政府希望欧洲央行能够放松银根降低融资成本,但欧洲央行不愿为政府需求所牵制,这是欧洲央行和成员国政府的矛盾之一。不同国家具有不同的经济现状和相异的经济理念,所以对货币政策有着不同的偏好,这是欧洲央行和成员国政府的矛盾之二。成员国国别经济特征明显,行政结构、福利政策、劳动力市场等方面差异巨大。德法等核心国资本报酬率降低,增长速度平缓,而边缘国则出现了快速增长,而且核心国内部也存在政策分化,德国注重控制通胀,而法国更注重就业。欧洲央行根据各国通货膨胀的加权平均数来制定统一货币的政策,理论上走的是尽可能的中间路线,实际上无法为每个成员国找到最优货币政策。

而欧债危机解决方案之争的背后潜藏的是各国实际利益之争。在危机之初、2008年10月的欧元区首脑会议上,国家利益之争使欧洲独立性原则受到置疑。法国即提出了建立欧元区经济政府的建议,试图分散欧洲央行的权力。该建议提出,欧洲央行应为希腊等深陷债务危机的欧元国家提供资金支持,并为这些国家制定有利于经济恢复的货币政策;建立欧元区经济政府,欧洲央行应该将其权力与成员国领导人分享。法国的建议受到了希腊、意大利、西班牙、葡萄牙等经济低迷的重债国的支持,希望能够通过暂时动摇欧洲央行独立性来换得经济增长。德国、荷兰、芬兰等经济结构相对稳定、债务敞口相对较低的国家则坚决捍卫欧洲央行独立性,反对欧洲央行为重债国国家改变其货币稳定为导向的货币政策。2011年4月,在通胀率稳步上升的背景下,在权衡了通胀和加息对利率敏感的重债国造成的进一步伤害后,欧洲央行将欧元区基准利率由1%提高至1.25%(见图2),这让深陷欧债危机的南欧国家雪上加霜,葡萄牙无力承受迅速上升的借贷成本,因而向欧洲联盟寻求金融援助,以拯救迅速恶化的经济。尽管欧洲央行首席经济学家斯塔克认为欧洲央行制定货币政策时,总会从整个欧元区的角度出发,而且还会让所有成员国受益,(22)但边缘国始终抱有欧洲央行的货币政策是在为德法等核心国服务的想法。

欧洲央行的职责应该是掌控货币流动性,但囿于欧元区的非对称治理机制,统一的政治联盟和财政管理机构的缺失使得欧债危机爆发后,欧洲央行的职责范围被迫扩展到了对成员国债务的管理上。欧洲央行前行长特里谢表示:对购买重债国债券的行为,欧洲央行意见不一。(23)由于成员国上交了货币主权,无法发钞偿债,所以成员国政府的债券将不再是零风险。欧洲央行购买重债国国债的行为也会造成潜在的成员国债务共同化,因此,欧洲央行的购债行为一直受到德国制度学者们的攻击,认为购买重债国国债隐藏着严重的稳定性危机。“欧元卫士们”担心,救助欧债将会是个无底洞。而且在没有惩罚机制和没有稳定财政政策激励的情况下,欧洲央行为成员国债务提供担保是违法的。2011年8月德国总统会见诺贝尔奖获得者时表示,购买债券长期看来不会有好的结果。9月,欧洲央行原首席经济学家伊辛表示,购买重债国债券虽然压低了西班牙和意大利的融资利率,但也减弱了市场的惩罚机制。(24)欧洲央行的决定实际上有着激励导向的作用,市场利率有着规范性的作用,当货币政策干预市场,相关政府实施改革的动力就会相应减弱,购债行为损伤了欧元区的长久稳定性和欧元区改革的动力,而且只是暂时压低了成员国国债利率,但并不能消除欧元区内部经济失衡这一关键问题。而主要来自于重债国的购债支持者则认为,购买重债国债券可以压低利率、稳定金融,这是央行的策略工具之一。而且,欧洲央行通过公开购买可以限制德国与欧元区其他国家债券之间的息差,完全符合欧洲央行稳定价格的政策目标。而且若是欧洲央行不救助,欧元区分裂的代价太高了,最糟糕的结果可能是希腊、西班牙和意大利等国脱离欧元区,国内银行遭到挤兑,危机向法国蔓延。最终,处于崩溃边缘的欧洲央行一定会抛弃所有原则,大力购买重债国国债。如果欧洲央行停止购买重债国债券,利率就会重新上升,原计划的急救措施也会变为长期性转移支付。对此,两任欧洲央行行长都表示,购买重债国国债有时间和数额的限制,是应对欧债危机的特殊反应和暂时行为,其目的只是为保证欧洲央行的货币政策效果。(25)

欧洲央行若发行欧洲共同债券,则会造成成员国债务共同化,在各国实施独立财政的前提下,会对政治家产生扩张财政滥发债券、享受赤字支出的政治收益的激励,但与之相应的风险(如利率升高)却由全体成员国共同承担。因此,为了避免发行欧洲共同债券、同时应对欧元区银行间的信贷紧缩,欧洲央行在多方权衡的情形下选择引入LTRO,这为银行提供了潜在的套利渠道,银行可以用低利率贷款购买重债国国债,赚取息差,第一轮LTRO缓解了欧洲金融市场的信贷紧缩,并有效降低了重债国的长期国债收益率。第二轮LTRO后,商业银行并未将从央行获得的低息贷款发放到企业以盘活经济,有些贷款甚至回流到了欧洲央行的短期存款账户。而西班牙、意大利等重债国的长期国债收益率也在回升,重债国出现了严重的资本外逃现象。2009年至2012年2月,希腊银行账户减少了650亿欧元,大约有160亿欧元流入外国,其中1/3逃到了英国,10%逃到了瑞士。伦敦豪华地产需求激增,2011年1月至10月间,有4060亿欧元的房产卖给了希腊和意大利人,约占当地豪华地产的11%。(26)南欧国家复苏乏力,市场出现的有可能是具有欺骗性的平静。银行间市场只能缓解欧债问题,无法解决政府的偿债能力问题。欧洲央行的上述措施让欧洲央行损失了独立性,还有可能面临货币滥发、经济衰退的恶果。对此,德国主要执政党基民盟在莱比锡党代会上提出,应改革欧洲央行的权力机构,目前各国央行行长应享有相同的投票权,事实上经济总量庞大的大国不应和小经济体拥有相同的政策决定权,未来的投票权应按照经济体实力进行加权,欧元区经济大国在欧洲央行理事会中应该占有更大比重。而德国作为欧洲最大经济体,应该对欧洲央行理事会发挥更大影响力。(27)

政治利益的分化使得欧洲央行无法独立于实际经济的发展现状,实施价格稳定的独立目标。欧洲央行的高独立性也导致了欧洲央行决策的自主性和不透明性,央行的决策易受成员国影响,造成央行独立性易屈从于国别利益以及叠加的各国利益,外部监督机制的缺失使得欧洲央行在决策过程中对各国利益无法进行有效制衡,对政治利益绑架了目标独立性的现象无能为力。这是应具有高独立性的欧洲央行陷入独立性困境的由来。成员国间经济失衡和割地为营的财政政策正是欧洲央行陷入独立性困境的根本原因。

四、结语

欧洲央行的制度设计参照的是德国央行的模板,这种模式作为一国央行的运行方式具有很强的先进性。但若是被应用到欧元体系这样一个没有统一财政政策、各国独立核算的经济体时,原本适用于独立主权国家的制度设计就面临着诸多新的考验。

高度独立的欧洲央行没有政权实体与之相对应。在欧元体系下,欧洲央行的独立性实际上与各成员国的国别利益有着不可调和的冲突。欧债的激化,让这种冲突变得更为尖锐。经济利益的国家化最终腐蚀了央行的独立性。这种矛盾的运作体系产生了巨大的内生风险。如何让欧洲央行TARGET-2支付体系具有更强的预警功能,防止更深刻的系统性危机,这正成为一个潜在的挑战。

欧元区正在通过购买重债国债券和凭借自身的转移支付体系来应对竞争力差异,并强力推行结构性调适。这种做法有可能将声誉良好的欧洲央行拖入泥潭,欧元区也可能因此遭受更大的结构性创伤。体制设计的漏洞与国家利益相叠加,更导致危机中的欧洲央行行动迟缓、角色不清。欧洲央行除价格稳定的目标外,其他目标的定义与权重设定不明,这会导致对价格稳定的目标执行不严格,欧洲央行在双支柱评估体系中享有较高的决策自主性。因此,决策机制和历史经验也无法为欧洲央行在欧债危机中的角色定位提供权威性佐证。此外,欧洲央行还需要更清楚地界定“不妨碍价格稳定的前提下,欧洲中央银行体系应支持欧洲共同体的总体经济政策”的含义,并需明确欧洲央行的政策工具。这样,欧债危机后的欧洲央行才有可能赢得更强的市场公信力。

注释:

①Weltwirtschaft, "Deutliche Abkuehlung in Industrielaendern", DIW Wochenbericht, Nr. 40, 2011S. 15.

②TARGET为“Trans-European Automated Real-Time Gross Settlement Express Transfer”的缩写,即泛欧实时大额快速支付体系,为欧元区内一国商业银行向他国商业银行进行交易清算的系统。2007年起,较小额支付也经由TARGET系统结算,TARGET系统升级为TARGET-2。See Hans-Werner Sinn and Timo Wollmershaeuser, “Target Loans, Current Account Balances and Capital Flows: The ECB's Rescue Facility”, NBER Working Paper, No. 17626, November 2011, pp. 6-8。

③Statistik der Deutschen Bundesbank, "Zeitreihe EU8148: Auslandsposition der Deutschen Bundesbank im ESZB/Forderungeninnerhalb des ESZB/sonstige Forderungen(netto)", Stand Vom. 10, November 2011.

④Pressemitteilung der EZB Vom. 10, Mai 2010, http://www.ecb.int/press/pr/date/2010/html/pr100510.en.html.

⑤Robert Barro and David Gordon, "A Positive Theory of Monetary Policy in a Natural Rate Mode", Journal of Political Economics, No. 191, 1983, pp. 589-610.

⑥Ansgar Belke und Dirk Kruwinus, "Erweiterung der EU und Reform des EZB-Rats: Rotation versus Delegation", Hohenheimer Diskussionsbeitrag, Nr. 218/2003; Bundesbanker vermuten franzoesisches Komplott, http://www.spiegel.de/wirtschaft/soziales/0,1518,697489,00.html; Brian Blackstone, "After Debt Crisis, New Tension between ECB, Germany”, The Wallstreet Journal, 29 May 2010.

⑦Horst Ungerer, "The European Monetary System: Developments and Perspectives", Occas Paper, No. 73, International Monetary Fund, Washington DC, November 1990, p. 46.

⑧Anne Kunz, Konrad Handschuch, Das kann nicht Aufgabe einer Zentralbank sein, http://www.wiwo.de/politik/europa/juergen-stark-die-maerkte-wurden-nur-temporaer-beruhigt/5965784-3.html.

⑨"Analyse: Immer weniger Gegner von Anleihenkauf im EZB-Rat", http://www.handelsblatt.com/economy-business-und-finance-analyse-immer-weniger-gegner-von-anleihe-nkauf-imezb-rat-postbank/4594938.html.

⑩Forrest Capie, Stanley Fischer, Charles Goodhart and Nobert Schnadt, The Future of Central Banking: The Tercentenary Symposium of the Bank of England, Cambridge: Cambridge University Press, 2008, pp. 262-304.

(11)Egon Goergens, K. Ruckriegel und F. Seitz, Europaeische Geldpolitik, 3. Auflage, Lucius & Lucius, 2003, S. 119-120.

(12)Europaeische Zentralbank, Die Einheitliche Geldpolitik in Stufe 3-Allgemeine Regelugen für die geldpolitischen Instrumente und Verfahren des ESZB, September 1998, S. 2.

(13)Rolf Hasse, Herrmann Schneider und Klaus Weigelt, Lexikon sozialer Martkwirtschaft, Wirtschaftspolitik von A bin Z. Paderborn: Schoeningh, 2002, S. 359.

(14)ECB Press Release, "A Stability-oriented Monetary Policy Strategy for the ESCB", 13 October, 1998.

(15)Henrik Müller, "Panik paralysiert Prinzipien", http://www.spiegel.de/wirtschaft/soziales/0, 1518,779500,00.html.

(16)See Statistik der Deutschen Bundesbank, "Zeitreihe EU8141: Auslandsposition der Deutschen Bundesbank im ESZB/Forderungen innerhalb des ESZB/insgesamt", Stand vom 12, September 2011.

(17)See Hans-Werner Sinn and Timo Wollmershaeuser, "Target Loans, Current Account Balances and Capital Flows: The ECB's Rescue Facility".

(18)ECB Press Release, "A Stability-oriented Monetary Policy Strategy for the ESCB".

(19)比约恩·费舍尔、米歇勒·兰萨、休·皮尔、卢克雷齐亚·莱希林:“货币与货币政策——1999-2006年欧洲央行经验回顾”,《中国金融》2007年第5期,第62-63页。

(20)Randall Henning, "Europe's Monetary Union and the United States", Foreign Policy, No. 102, Spring 1996, p. 102.

(21)Karl Kaltenthaler, Germany and the Politics of Europe's Money, Durham, NC: Duke University Press, 1998, p. 27.

(22)于尔根·斯塔克:“欧洲央行确定利率应通盘考虑英国”,《金融时报》2011年4月7日,http://www.ftchinese.com/story/001037922/ce。

(23)Henrik Müller, "Panik paralysiert Prinzipien".

(24)Peter Bofinger, "Der fatale Irrtum der Stabilitaetsfanaiker", http://www.spiegel.de/wirtschaft/0,1518,786162,00.html.

(25)Jack Ewing and Steven Erlanger, "Trichet Faces Growing Criticism in Europe Debt Crisis", The New York Times, May 20, 2010.

(26)David B cking, Maria Marquart und Stefan Kaiser, "Süde-uroper verschieben Geld über die Alpen", http://www.spiegel.de/wirtschaft/soziales/0,1518,817899,00.html.

cking, Maria Marquart und Stefan Kaiser, "Süde-uroper verschieben Geld über die Alpen", http://www.spiegel.de/wirtschaft/soziales/0,1518,817899,00.html.

(27)Claudia Kade, "Einfluss in Europa CDU will für Deutschland mehr Macht", http://www.ftd.de/politik/deutschland/:einfluss-in-europa-cdu-will-fuer-deutschland-mehr-macht-inezb/60126870.html.^

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

从欧债危机看欧洲央行的独立性困境

http://www.newdu.com 2018/3/7 《欧洲研究》(京)2012年4期第15~32页 徐聪 参加讨论

Tags:从欧债危机看欧洲央行的独立性困境

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论

没有任何评论