本文刊发在《国际经济评论》2019年第5期

人民币国际化的策略转变:从旧“三位一体”到新“三位一体”

张明 李曦晨

人民币国际化在2010年至2015年期间取得持续快速进展,但在2016年至2017年期间却陷入了停滞。人民币国际化进程陷入停滞的原因,既包括人民币汇率变动、中美利差变动、资本流出管制变动、中国金融风险上升等周期性因素,也源自中国政府推进人民币国际化的旧“三位一体”策略(跨境贸易与投资的人民币结算+离岸人民币金融中心+双边本币互换)的内在缺陷。从2018年起,中国政府似乎已经开始通过新的“三位一体”策略(人民币计价的原油期货交易+加快开放国内金融市场+鼓励“一带一路”沿线的人民币使用)来推动人民币国际化。与旧策略相比,新策略更加重视培育人民币的计价货币功能、更加重视向非居民投资者提供多样化的人民币金融产品、更加重视培育人民币的海外真实需求。因此,未来的人民币国际化进程可能变得更加平稳与更可持续。

在全球金融危机爆发之后,中国央行从2009年起开始大力推进人民币国际化。人民币国际化在2010年至2015年期间取得了快速显著的进展,人民币在2015年被国际货币基金组织(IMF)纳入特别提款权(SDR)的货币篮,这既是人民币国际化的里程碑事件,也反映了国际社会对于人民币作为一种国际化货币的认可。然而,在2016年至2017年期间,人民币国际化进程显著放缓、甚至出现了一定程度的逆转。这种进程的反复一方面源自人民币兑美元汇率由升转变、中美利差由宽变窄、中国国内金融市场上升等周期性宏观金融因素,另一方面也与中国央行推进人民币国际化的旧“三位一体”策略(跨境贸易与投资的人民币结算+离岸人民币金融市场+双边本币互换)存在一些内在问题有关。

从2018年起,中国政府推进人民币国际化的策略似乎发生了重要转变。笔者将其概括为新的“三位一体”策略(原油期货交易人民币计价+加快开放国内金融市场+在“一带一路”沿线推进使用人民币)。与旧的“三位一体”策略相比,新的“三位一体”策略更加注重培养人民币作为计价货币的功能、更加注重向非居民提供更加丰富的人民币计价金融资产、更加注重培育海外对于人民币的真实需求。换言之,新的“三位一体”策略推动的人民币国际化进程要比旧的“三位一体”策略更加平稳、更可持续、更多受到真实需求的驱动,而更少受到套利活动的驱动。事实上,若干用来刻画人民币国际化进程的指标(例如跨境贸易与投资的人民币结算规模、离岸市场人民币存款与贷款规模等),在2018年均出现显著复苏。

本文将全面分析中国政府推进人民币国际化的旧“三位一体”策略向新“三位一体”策略的转变。本文剩余部分的结构安排如下:先总结旧“三位一体”策略与人民币国际化迄今为止的进展,再部分梳理人民币国际化进程陷入停滞的直接原因与深层次原因,然后分析人民币国际化的新“三位一体”策略,最后给出结论。

人民币国际化的旧“三位一体”策略与人民币国际化的进展

自2008年全球金融危机爆发以来,随着美联储开始实施零利率与量化宽松政策,中国政府开始担忧一旦美元大幅贬值可能给中国巨额外汇储备造成潜在损失。正是由于意识到了在国际贸易与投资中过度依赖美元可能存在的问题,中国政府从2009年起开始大力推动人民币国际化。

初期的人民币国际化策略可以用“三位一体”来概括,即中国央行在同时推进三种相互配合相互促进的措施:一是鼓励在跨境贸易与投资中使用人民币进行结算;二是大力发展境外离岸人民币金融中心;三是中国央行与其他央行签署双边本币互换。这三种举措的内在逻辑是:首先,在跨境贸易与投资中使用人民币来结算,可以推动人民币从国内向国际市场流动;其次,发展离岸人民币金融中心,一方面有助于促进人民币在离岸市场的交易与清算,另一方面有助于在境外向非居民提供更多的人民币计价金融资产,以鼓励非居民长期持有人民币;最后,如果离岸市场上针对人民币的潜在需求超过了离岸人民币数量,那么外国央行就可以通过启用与中国央行的本币互换,获得额外的流动性来满足潜在需求。[1]

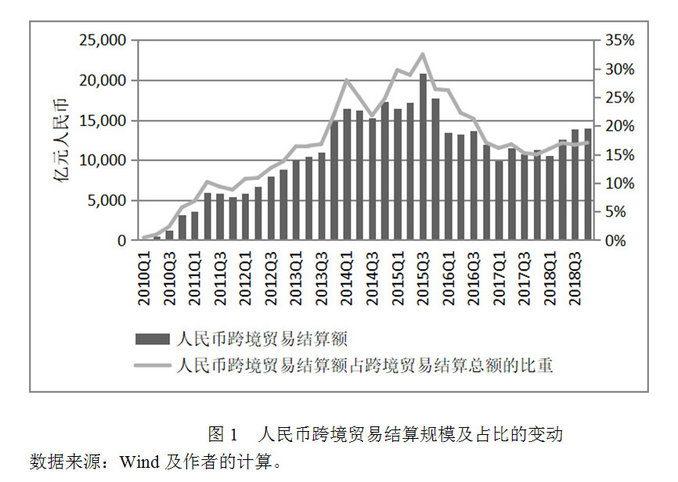

在跨境贸易与投资的结算方面,人民币国际化在2010年至2015年期间取得了长足进展。如图1所示,跨境贸易人民币结算金额由2010年的5063亿元上升至2015年的7.23万亿元,跨境贸易人民币结算金额占中国跨境贸易结算总金额的比重则由2010年年初的从零起步上升至2015年第三季度接近于1/3的峰值。外商直接投资与对外直接投资的人民币结算规模分别由2012年的2536亿元与304亿元上升至2015年的1.59万亿元与0.74万亿元。人民币跨境结算规模占全球跨境结算规模的比重由2011年年底的0.3%上升至2015年8月的2.8%,人民币跨境结算全球占比的排名则由2010年10月的全球第35位上升至2015年8月的全球第4位。

然而,在2016年与2017年,人民币国际化进程在跨境贸易与投资的结算方面出现了停滞甚至倒退的现象。跨境贸易人民币结算金额在2016年与2017年分别下降至5.23万亿元与4.36万亿元。截至2017年第4季度,跨境贸易人民币结算金额占中国跨境贸易结算总金额的比重由峰值时的32%(2015年第3季度)下降至15%,缩水超过一半(图1)。外商直接投资与对外直接投资的人民币结算规模在2016年达到1.40万亿元与1.06万亿元,但在2017年则显著下降至1.18万亿元与0.46万亿元。人民币国际支付规模占全球国际支付规模的比重在2016年与2017年年底分别为1.7%与1.6%,而人民币国际支付全球占比的排名在2016年与2017年年底分别为第6位与第5位。

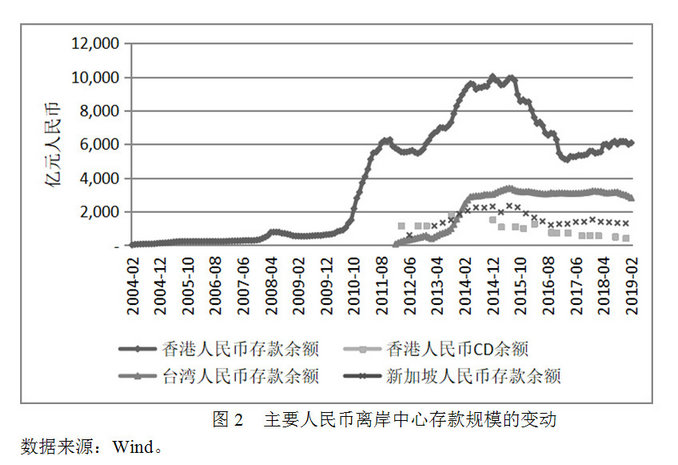

人民币离岸金融中心在2010年至2015年期间发展迅速。从离岸金融中心人民币存款角度来看,香港人民币存款由2014年2月的9亿元上升至2014年12月1万亿元的峰值,台湾人民币存款由2012年1月的66亿元上升至2015年6月3382亿元的峰值,而新加坡人民币存款则由2012年6月的600亿元上升至2015年6月2340亿元的峰值(图2)。从离岸金融中心人民币贷款角度来看,香港人民币贷款由2011年12月的308亿元上升至2016年9月3074亿元的峰值,而台湾人民币贷款则由2013年2月的66亿元上升至2015年7月281亿元的峰值。

然而,人民币离岸金融中心的发展同样在2016年与2017年陷入了停滞甚至倒退。例如,香港人民币存款规模在2016年与2017年年底分别下降至5467亿元与5591亿元。同期内台湾人民币存款规模分别为3112亿元与3223亿元,新加坡人民币存款规模分别为1260亿元与1520亿元(图2)。又如,香港人民币贷款规模在2016年与2017年分别下降至3031亿元与1487亿元,同期内台湾人民币贷款规模分别下降至217亿元与129亿元。

中国央行与其他央行签署的双边本币互换规模,由2008年12月的1800亿元逐渐上升至2019年3月的34687亿元。不过,双边本币互换规模的主要增长阶段发生在2009年至2015年。2016年至今,双边本币互换的规模基本上没有发生重大变动。此外,尽管双边本币互换的累积规模已经接近3.5万亿元,但迄今为止,双边本币互换真正被激活使用的案例似乎非常有限。究其原因,笔者认为,一方面,中国央行没有强烈意愿率先启用双边本币互换,因为这种双边本币互换的创建目的在于推进人民币的海外使用,这注定是需求导向,而非供给导向的;另一方面,迄今为止,离岸市场上对人民币似乎并未出现较为频繁的供不应求现象。这或许是因为离岸人民币资产的吸引力仍不够强,或许是因为非居民在离岸市场上难以获得足够多的人民币投资渠道。

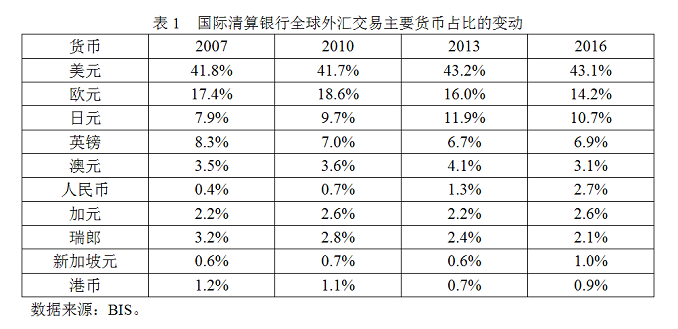

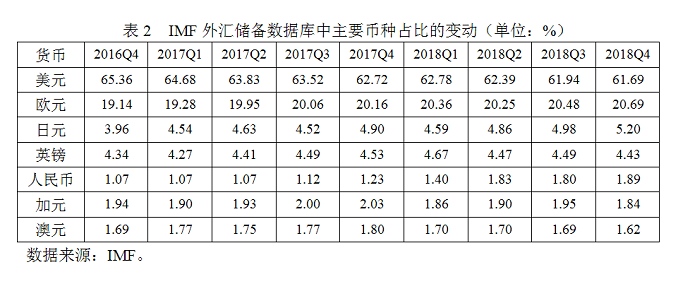

我们可以从人民币作为全球结算货币、交易货币与储备货币这三个方面来总结人民币国际化取得的成就。目前人民币已经成长为全球第5大或第6大结算货币,人民币结算规模占全球结算总额的比重约为2.0%上下。如表1所示,人民币交易在全球外汇交易中的占比已经由2007年的0.4%上升至2016年的2.7%,排在美元、欧元、日元、英镑与澳元之后位列全球第6。如表2所示,人民币储备资产占全球储备资产的比重在2018年第4季度上升至1.89%,在全球储备货币中排名第5名(仅次于美元、欧元、日元与英镑)。但我们也应该清醒地看到,无论是在结算货币、[2]交易货币还是储备货币方面,人民币所占份额都远低于美元、欧元的份额,甚至也显著低于日元、英镑的份额,这意味着人民币要真正成长为全球重要货币,还依然任重道远。

作为人民币国际化的里程碑事件,从2016年10月起,人民币被正式纳入IMF特别提款权(SDR)的货币篮,占比达到10.92%,在美元、欧元之后权重位列第三,超过了日元与英镑。人民币顺利入篮,这反映了国际社会对于人民币国际化所取得成绩的客观认可。

人民币国际化陷入停滞的原因以及旧“三位一体”策略存在的问题

如前所述,无论用跨境贸易与投资的人民币结算来衡量,还是以离岸人民币金融中心的人民币存款与贷款来衡量,人民币国际化都在2010年至2015年期间进展迅速,而在2016年与2017年期间陷入了停滞。那么,人民币国际化在2016年至2017年期间陷入停滞的主要原因是什么呢?我们可以从直接原因与深层次原因这两个角度来进行梳理,而深层次原因反映了中国政府推进人民币国际化的旧“三位一体”策略存在的问题。

(一)人民币国际化陷入停滞的直接原因

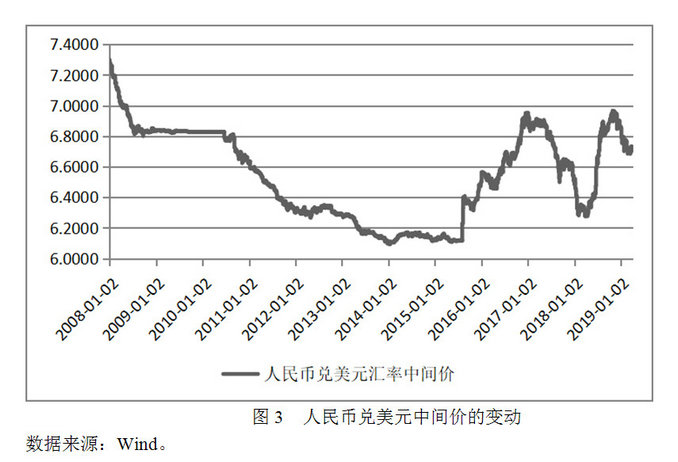

人民币国际化陷入停滞的原因之一,是人民币兑美元由升值转为贬值,这降低了非居民持有人民币资产的动机。如图3所示,在2015年8・11汇改之前,人民币兑美元总体上呈现单边升值趋势,这强化了市场上的人民币升值预期,而非居民自然倾向于持有具有升值预期的资产。而在2015年8・11汇改之后,人民币兑美元由单边升值转为显著贬值。总体而言,2015年8・11汇改至2016年年底,人民币兑美元显著贬值;2017年年初至2018年第1季度,人民币兑美元显著升值;而在2018年第2季度至今,人民币兑美元再度贬值。换言之,由于人民币兑美元单边升值预期在2015年8・11汇改之后消失了,这降低了人民币资产对非居民的吸引力。

人民币国际化陷入停滞的原因之二,是从2015年起,中美货币政策的反向操作导致中美利差显著收窄,这进一步降低了非居民持有人民币资产的动机。如图4所示,在2010年至2014年期间,中国与美国利率(无论短期还是长期)均保持着较大的利差,中国国内利率显著高于美国国内利率。在这种情况下,一方面非居民愿意持有更高收益率的人民币资产,另一方面中国居民与企业也有很强的动机进行境内外套利操作(也即在境外借入外国货币,将其带入境内套取更高利率)。[3]然而,由于经济增速显著降低,中国央行开始从2015年起实施新一轮宽松货币政策(包括降低法定存款准备金率与降息),而美联储则从2015年年底起开启了新一轮加息周期。中美货币政策的反向变动,造成中美利率之差从2015年起总体上呈现持续缩小趋势。中美利差的持续缩小一方面将会降低非居民持有人民币资产的动力,另一方面也会降低境内主体实施跨境套利的动机。

人民币国际化陷入停滞的原因之三,是在2015年8・11汇改之后,为了抑制人民币兑美元过快贬值,中国央行增强了对资本外流的管制(包括对人民币计价资本外流的管制),这降低了境外人民币资金的供给,增加了非居民获得人民币资金的难度。在较长时间内,银行代客涉外人民币收付款净额均呈现持续逆差,这意味着人民币从境内向境外的流出。在2015年8・11汇改之后,银行代客涉外人民币收付款净流出一度显著增加。这是因为,为了遏制人民币兑美元持续贬值,中国央行严格控制外币计价资本外流,但对人民币计价资本外流的管理依然宽松,这就导致大量资本外流转而采用人民币计价形式。在意识到这一点之后,中国央行在2016年下半年加强了对所有币种计价资本外流的管制。由此造成的结果,是银行代客涉外人民币收付款逆差的显著收窄,这降低了离岸市场上人民币的供给。这意味着,中国央行维持人民币汇率稳定的努力,在一定程度上对人民币国际化进程造成了负向冲击。[4]

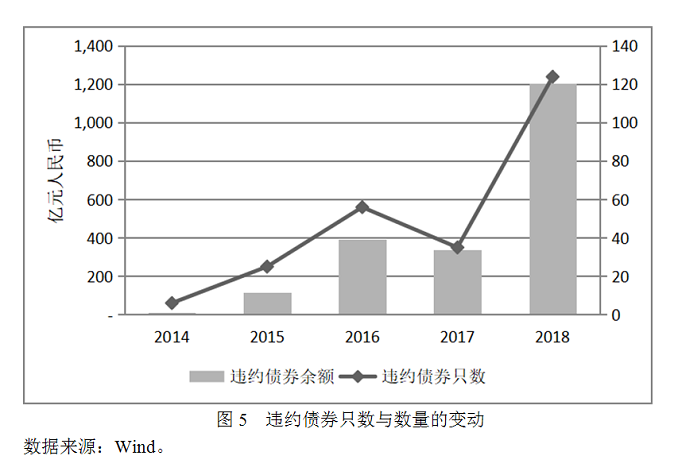

人民币国际化陷入停滞的原因之四,是中国金融风险开始快速上升与显性化,金融风险逐渐暴露,提高了非居民对人民币资产所要求的风险溢价。自全球金融危机爆发之后的十余年来,中国国民杠杆率快速上升,引发了市场对于中国金融系统性风险的担忧。从2016年年底开始,中国金融监管部门开启了降杠杆、控风险、严监管的行动。监管强化打破了过去影子银行产品(例如银行理财、P2P等)的刚性兑付行为,使得金融产品违约显著增加。如图5所示,中国债券市场的违约债券只数由2014年的6只上升至2018年的124只,违约债券余额则由2014年的13亿元上升至2018年的1206亿元。金融风险的逐渐暴露会使得非居民对人民币金融产品要求的风险溢价显著上升。在产品收益率没有显著上升的前提下,这会降低非居民持有人民币金融资产的动力。

(二)人民币国际化陷入停滞的深层次原因――旧“三位一体”策略存在的问题

除了上述导致人民币国际化进程陷入停滞的直接原因(均为宏观金融方面的原因)之外,人民币国际化进程陷入停滞还有着更深层次的原因,这些原因其实也是旧“三位一体”策略(跨境贸易与投资的人民币结算+离岸金融市场+双边本币互换)自身存在的问题。

旧“三位一体”策略存在的问题之一,是过度重视人民币作为跨境贸易与投资的结算货币功能,而相对忽视了发展人民币作为国际计价货币的功能。事实上,只有中国企业将人民币作为国际贸易与投资的计价货币,才能规避美元汇率波动所造成的风险。仅仅使用人民币结算、而继续使用美元或欧元计价,并不能帮助中国企业消除汇率风险。余永定、伊藤在总结了美元与日元国际化的经验教训基础上指出,在货币国际化方面,计价货币的职能要远比结算货币的职能更重要。[5]而人民币之所以迄今为止未能成为中国企业以及东亚地区企业进行国际贸易的主要计价货币,主要原因大致包括:一是计价货币的使用具有惯性,一旦企业在过去选择了使用美元或欧元作为计价货币,它们就可能不愿意转用其他货币进行计价。[6]而伊藤等人认为,东亚地区事实上存在一个“美元区”,即中国的很多东亚邻国习惯于在对外贸易与投资中使用美元,这将会增加人民币在这个区域成长为计价货币的难度。[7]二是中国企业在全球产业链中扮演的角色依然以加工装配为主,最终产品依然主要销售至美国与欧洲,而产业链上不同位置的企业更愿意使用最终销售地的货币进行计价。[8]三是中国金融市场的发展程度与开放程度均较为有限。

旧“三位一体”策略存在的问题之二,是过度重视发展人民币离岸金融中心,而相对忽视了培育人民币的海外真实需求。如果非居民对人民币有着旺盛的真实需求,那么它们就更加倾向于长期持有人民币资产,而不是仅仅用于短期内套取利差或获得人民币升值收益。换言之,真实需求驱动下的货币国际化无疑具有更强的可持续性。殷剑峰撰文指出,日元国际化事实上也采取了“贸易结算+离岸中心”的模式,但是这种模式更容易被套利动机所主导,而无助于培育海外关于日元的真实需求。相比之下,美元国际化所采用的“资本输出+跨国企业”模式更有助于培育海外关于美元的真实需求,因此更可持续,事实上也更加成功。[9]张明撰文指出,中国周边邻国对人民币有着较为旺盛的真实需求,但是迄今为止人民币国际化战略更加注重发展离岸金融市场,而忽视了更好地培养与利用周边国家的真实需求。[10]张贤旺则在文章中指出,一个组织有序的人民币离岸市场的确有助于促进人民币国际化,但是它不可能把人民币的国际地位提高到超出其经济与政治影响力的位置,海外对人民币的接受程度最终取决于内外部经济力量与地缘政治因素。换言之,不应该高估离岸市场发展对人民币国际化的推动作用。[11]

旧“三位一体”策略存在的问题之三,是由于中国政府是在人民币利率与汇率形成机制充分市场化之前推动人民币国际化的,这就造成在2010年至2015年期间,跨境套汇与套利交易大行其道。如前所述,在2015年8・11汇改之前,人民币兑美元汇率呈现出单边持续升值态势,这就为跨境套汇交易提供了基础。又如,在2010年至2014年期间,中国与美国利率之间存在较大的利差,这就为跨境套利交易提供了激励。而为了规避监管,上述跨境套汇与套利交易大多借着人民币跨境贸易或投资结算的伪装进行,这就造成了人民币国际化的泡沫。[12]换言之,2010年至2015年期间人民币国际化的快速进展,在一定程度上是由跨境套利行为驱动的,从而具备一定的泡沫化特征。而随着跨境套汇与套利交易空间的收窄甚至逆转,套利交易的规模自然会显著下降,而这最终刺破了人民币国际化的泡沫,造成人民币国际化进程的放缓。[13]

人民币国际化再出发:从旧的“三位一体”到新的“三位一体”

笔者认为,从2018年起,中国央行似乎正在转换人民币国际化的主导策略。值得注意的是,人民币国际化策略转换的全球性背景因素,包括特朗普政府上台导致美国政策更趋单边主义、中美贸易摩擦加剧、全球地缘政治冲突加剧等。这些因素导致越来越多的国家对美国国内政策以及美国主导的国际货币金融秩序心生疑虑。

人民币国际化的策略正在由旧的“三位一体”(跨境贸易投资人民币结算+离岸人民币金融中心+双边本币互换)转为新的“三位一体”(推出人民币计价的石油期货交易+加大国内金融市场开放力度+在“一带一路”相关建设与投资中更多使用人民币计价与结算)。与旧的“三位一体”策略相比,新的“三位一体”策略更加注重培育人民币作为计价货币的功能、更加注重培育海外关于人民币的真实需求、更加注重为非居民提供更大规模与更多种类的人民币计价资产。

(一)推出人民币计价的石油期货交易

目前全球范围内的主要原油期货合约有三种,即美国纽约商品交易所的西得克萨斯轻质原油期货(WTI)、英国伦敦国际石油交易所的布伦特原油期货(BRENT)以及新加坡国际金融交易所的迪拜原油期货(DUBAI)。从覆盖区域上来看,WTI原油主要反映北美市场的原油供需关系,BRENT原油主要反映欧洲市场以及除美国之外的大西洋区域市场的原油供需关系,而DUBAI原油则主要反映中东和亚太市场的原油供需关系。全球原油期货交易主要以美元计价,美元计价的起源最初受到历史性偶然因素的推动,然而一旦形成之后就具备很强的制度惯性与网络正外部性。[14]换言之,即使美国经济基本面恶化或者美元持续贬值,美元在原油市场上的主导地位也轻易不会受到影响。

2018年3月26日,使用人民币计价的石油期货合约(INE)正式上市,这是中国第一个对国际客户开放的期货商品,境外投资者可以直接参与。INE在设计上体现出中国政府试图将其塑造为亚洲地区领先型石油期货交易合约的意图:首先,在交易标的方面,WTI和BRENT原油期货均以轻质低硫原油为交易标的,而INE原油期货则以中质含硫原油为交易标的。这是因为中质含硫原油的产量约占全球原油总产量的44%,且是中国及周边国家从中东进口原油的主要品种。其次,在交易油品方面,BRENT原油期货的可交割油种均为产自北海油田的轻质含硫原油,WTI原油期货则可以交割6种美国国内原油和5种国外原油,而INE原油期货的7种可交割油品除1种产自中国胜利油田外,其余6种均产自中东。再次,在交易时间方面,INE原油期货与其他原油期货相比的特殊之处在于增加了夜盘交易时间(每日晚上九点至第二日凌晨两点半),这既有利于提高交易活跃度,也有利于中国原油期货与国际盘接轨,避免因时差问题而阻碍外国投资者进入。最后,在结算货币方面,其他主要原油期货均以美元计价,而INE原油期货以人民币计价,并可转换成黄金。这对于打破当前全球石油市场以单一美元计价的垄断局面、促进市场多元化发展具有重要意义。

笔者认为,在当前创建INE原油合约,既具有可行性也具有必要性。其可行性主要包括:一是中国已经取代美国成为全球原油第一大进口国;二是诸如俄罗斯、日本等国家已经开始了创建本币计价的原油期货交易的可贵尝试;三是人民币国际化的推进以及资本市场的开放已经为石油人民币的产生与回流提供了基础条件。其必要性则包括:一是有助于增强中国市场对国际原油交易的定价权;二是有助于降低中国石油用户面临的汇率波动风险;三是有助于在亚太地区形成一个权威的中质含硫原油交易基准,以填补目前国际市场上面临的空白;四是有助于增强人民币作为国际计价货币的功能,进一步推进人民币国际化。[15]

在上市交易之后的短短8个月内,INE原油期货成交量就已经超过DUBAI,成为全球第三大石油期货交易市场。[16]截至2018年年底,INE原油期货成交量已经占到全球份额的6%。[17]

(二)加大国内金融市场开放力度

中国金融市场迄今为止没有向外国投资者提供规模足够大、流动性足够强、品种足够丰富的人民币计价金融产品,这一直是制约人民币国际化进程的重要障碍。特别是在旧“三位一体”策略中,主要依赖离岸人民币金融市场来为非居民提供人民币计价金融产品,而离岸市场的人民币流动性供给不足、金融产品相当有限,难以胜任这一任务。弗兰克尔指出,货币发行国的经济规模、外界对该货币价值的信心和货币发行国金融市场发展水平是国际货币的三个关键要求。[18]艾肯格林等人就曾指出,国际货币的不同职能对货币发行国资本账户开放程度的需求是不同的。对于人民币交易计价和结算而言,完全的资本账户开放并非必须,而对于人民币未来用于国际投资和储备资产而言,更高程度的资本账户自由化是必需的。[19]

事实上,从2015年下半年开始,随着外汇形势的变化,中国政府就开始调整资本账户开放的节奏与方向,加快了国内金融市场开放的步伐,只是当时效果不显著罢了(表3)。在2017年至2018年期间,国内金融市场的开放力度进一步加大。这主要体现在两个方面:一是加快国内股票市场与债券市场向境外机构投资者的开放力度。例如,2018年博鳌峰会之后,中国政府宣布把沪港通与深港通的每日额度扩大4倍。二是中国A股指数与债券指数相继被纳入全球最重要的价格指数之中(表3)。一方面,境内外资本市场互联互通机制的推出不仅有助于帮助国内资本市场开辟重要的外部资金来源,也有助于通过引入境外机构投资者来改善国内投资者的投资理念与投资行为,对国内资本市场的长期健康发展而言具有利好影响。与此同时,这也意味着境外投资者通过石油交易积累的人民币资金通过上述互联互通机制也可以实现对中国资本市场的回流投资。另一方面,中国资产价格指数被纳入全球资产价格指数,从中长期来看,这将为中国资本市场带来可观的增量资金,吸引更多的海外投资者进入,提高机构投资者所占比重。中国国内资产价格指数逐渐被纳入全球投资者认可的全球金融指数,这无疑也会强化人民币作为金融资产计价货币的国际地位。

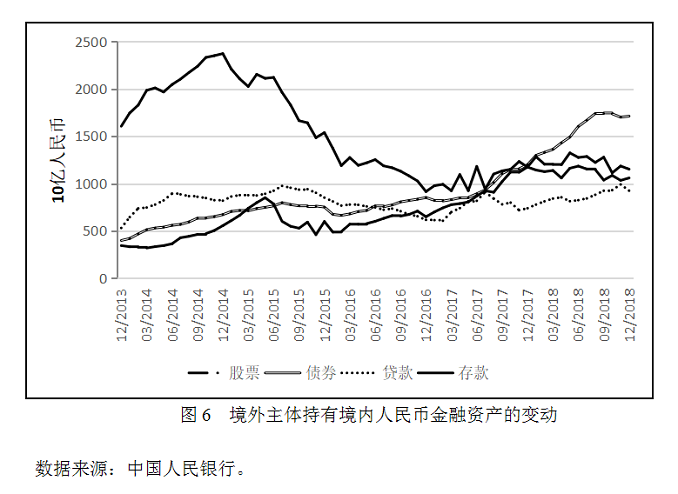

事实上,如图6所示,近年来境外主体持有的境内人民币资产主要类型,呈现出人民币存款规模显著下降,人民币债券与股票规模显著上升的特征。例如,2014年1月至2018年12月期间,境外主体持有的人民币存款下降了39.2%,债券和股票分别上涨了307.5%和245.9%。截至2018年12月,境外主体持有的境内人民币债券和股票规模为1.71万亿元和1.15万亿元,超过了境内人民币存款规模(1.06万亿元)。

(三)在“一带一路”建设与投资中更多使用人民币计价与结算

迄今为止,人民币国际化的策略更加重视发展离岸人民币金融中心,而相对忽视了培育人民币的海外真实需求。经验上来看,过去若干邻国均存在对人民币作为交易货币与储备货币的较为强烈的真实需求。事实上,在相当长一段时间内,国内研究人民币国际化的文献大多认为国际化应从周边化、区域化做起。[20]

2013年秋季,中国国家主席习近平提出了构建“一带一路”的合作倡议。过去五年多时间以来,“一带一路”建设取得了长足进展。从目前来看,中国在“一带一路”区域扮演的一个重要角色是资金提供方与资本输出方的角色,这就为中国通过资本账户推动人民币国际化提供了一个绝佳机会。例如,连平指出,中国通过经常账户输出人民币的模式已经大致告一段落,下一阶段应该通过资本账户输出人民币。“一带一路”建设为中国通过资本账户输出人民币提供了良好的机会,未来有望在基础设施建设(在基础设施建设融资过程中使用人民币计价与结算)、大宗商品交易计价与电子商务交易计价这三个领域实现突破。[21]又比如,谭小芬等学者认为,中国政府可以把在“一带一路”沿线推进金融基础设施建设作为抓手来推进人民币国际化,应该在现有人民币跨境支付系统(CIPS)一期基础上,加快推动CIPS二期系统建设,完善人民币跨境收付信息管理系统,并在此基础上丰富“一带一路”沿线金融服务的对象与种类。[22]此外,中国政府应该在开发性金融融资中率先使用人民币计价与结算,借此来激发本币结算的集聚效应以及对其他国际货币的替代效应。再比如,在“一带一路”沿线推进人民币国际化,既遵循了殷剑峰提出的“资本输出+跨国公司”模式,也符合张明所提出的将人民币国际化与亚洲区域货币合作有机结合起来的政策建议。[23]兰德里等学者在文章中指出,特朗普的民族主义和贸易保护主义政策将会弱化美元在国际货币体系的主导地位,而且随着“一带一路”倡议下人民币的可得性和吸引力越来越强,国际货币体系很可能会出现一个逐步疏远美元而推动人民币国际化的过程。[24]

其他国家对人民币真实需求的增强,一个表现就在于,在其他国家决定本币汇率水平的货币篮中,人民币的权重将会相应上升。苏布兰马尼安等人认为,在东亚地区已经事实上形成了一个“人民币区”(包括韩国、印度尼西亚、马来西亚、菲律宾、新加坡与泰国),在这个区域内人民币作为参考货币的重要性已经超过美元与欧元。[25]河合正弘等人的研究发现,人民币在很多东亚经济体货币篮子中的重要性的确有所上升,这削弱了日元的优势地位,但美元依然是东亚地区具有支配地位的锚货币,所谓的“人民币区”尚未形成。[26]而伊藤的研究表明,在人民币与美元脱钩之后,亚洲一些新兴市场货币与人民币的联动性超过了与美元的联动性。[27]刘刚与张友泽的研究发现,人民币已经对“一带一路”沿线的部分国家货币产生了“锚效应”,但整体上仍显著弱于美元与欧元。[28]但周学智与张明的研究指出,在美元指数疲弱期间,人民币与“一带一路”沿线国家货币的协动性的确较强;但在美元指数走强之时,人民币与“一带一路”沿线国家货币的协动性就变得不再显著。[29]丁剑平等发现,“一带一路”地区参照人民币按显著程度由高至低的排序结果为中亚、独联体、东南亚、中东欧、南亚与西亚北非。[30]

(四)新“三位一体”策略内部的有机联系

笔者认为,中国政府推进人民币国际化的新“三位一体”策略内部,具有较强的逻辑性与有机联系。

首先,拓展人民币作为原油、天然气等大宗商品交易计价货币的功能,有助于充分发挥中国作为全球最大原油、天然气进口国的市场优势,一方面增强中国因素对全球大宗商品交易的定价权,另一方面则有助于在中国境外形成较大规模的石油人民币与天然气人民币。[31]

其次,较大力度向外国机构投资者开放本国金融市场,一方面有助于通过加强竞争来深化与完善本国金融市场,另一方面则能够向境外非居民提供更大规模、更具流动性、更加多样化的人民币计价金融产品,这也有助于促进境外石油人民币与天然气人民币回流中国国内,形成一个人民币跨境流动的新闭环。事实上,这也有助于中国通过资本账户人民币流入来平衡经常账户人民币流出。

再次,通过在“一带一路”沿线更多地使用人民币来计价与结算,尤其是在开发性金融、中国企业对外直接投资等领域更多地使用人民币,这有助于培育“一带一路”沿线对于人民币的真实需求。这种真实需求的强化既有助于增强非居民把人民币作为计价货币与储备货币的使用,也有助于降低汇率波动与国内外利差变化对人民币国际化进程的周期性冲击。事实上,在“一带一路”沿线更多地使用人民币,也有助于把人民币的区域化战略与国际化战略相结合,让人民币国际化进程走得更加坚实、更可持续。最后,在“一带一路”沿线推进人民币国际化,也有助于促进货币国际化与“一带一路”倡议的良性互动。

最后必须指出的是,迄今为止人民币汇率市场化改革依然没有完成,即使在新“三位一体”策略推动下,汇率缺乏弹性依然构成了中国政府推进人民币国际化的一大障碍。2015年8・11汇改之后,人民币兑美元走势一波三折。但从2018年年初至今,人民币兑美元总体上依然面临贬值态势。然而由于担心人民币贬值可能加剧单边贬值预期与潜在资本外流,以及中美贸易摩擦谈判对人民币贬值可能存在的掣肘,中国央行仍在通过资本外流管制、外汇市场干预与逆周期因子来稳定人民币汇率。这意味着持续的贬值预期不能得以出清,这依然会限制外国投资者持有人民币资产的意愿。因此,为了持续推动人民币国际化,中国政府应该加快人民币汇率形成机制改革,让人民币汇率在更大程度上由市场供求来决定。

结 论

2009-2017年期间,中国政府采取了旧“三位一体”策略来推动人民币国际化,即鼓励跨境贸易与投资中的人民币结算、大力发展离岸人民币金融市场,以及与其他央行签署双边本币互换。人民币国际化在2010-2015年期间取得持续快速进展,但在2016-2017年期间陷入了停滞。人民币国际化在后一时期陷入停滞的直接原因,包括人民币兑美元预期由升转贬、中美双边利差由宽变窄、中国央行显著收紧对各种类型资本外流管制以及中国国内金融风险显著加剧。而人民币国际化进程陷入停滞的更深层次原因,则是旧“三位一体”策略本身存在的以下问题:一是过度重视人民币作为跨境贸易与投资的结算货币功能,而相对忽视了发展人民币作为国际计价货币的功能;二是过度重视发展人民币离岸金融中心,而相对忽视了培育人民币的海外真实需求;三是由于中国政府是在人民币利率与汇率形成机制充分市场化之前推动人民币国际化的,这就造成在2010-2015年期间,跨境套汇与套利交易大行其道。

从2018年起,中国政府似乎转变了推进人民币国际化的整体策略,旧的“三位一体”策略让位于新的“三位一体”策略,即推出人民币计价的原油期货交易市场、加大国内金融市场向外国机构投资者的开放、推进在“一带一路”沿线人民币的计价与结算。与旧的“三位一体”策略相比,新的“三位一体”策略更加注重培养人民币作为计价货币的功能、更加注重向非居民提供丰富的人民币计价金融资产、更加注重培育海外对于人民币的真实需求。因此,未来的人民币国际化进程与2010-2017年期间相比,将会更多受到真实需求而非套利活动的驱动,从而变得更加平稳、更可持续。

[1]张明:“人民币国际化:政策、进展、问题与前景”,《金融评论》,2013年第2期,第15~27页。

[2]根据Wind数据库,截至2018年年底,人民币跨境结算占全球跨境结算的比重仅为2.1%,而美元与欧元的该比重分别达到41.6%与33.0%,这说明人民币在成长为全球主要跨境支付货币方面依然任重道远。

[3]张明、何帆:“人民币国际化进程中在岸离岸套利现象研究”,《国际金融研究》,2012年第10期,第47~54页;Zhang, Ming and BinZhang, “The Boom and Bust ofthe RMB’s Internationalization:A Perspective from Cross-border Arbitrage”, Asian Economic Policy Review, Vol.12, No. 2, pp. 237~253, 2017.

[4] Zhang Ming, “China’s Efforts to Contain Renminbi’s Depreciation andthe Relating Impacts”, China Economic Journal, Vol.12, No.1, pp.16-31, 2019.

[5] Yu Yongding, “Revisiting the Internationalization of the Yuan”,ADBI Working Paper No. 366, 2012; Ito Takatoshi, “A New Financial Order inAsia: Will a RMB Bloc Emerge?” Journal of International Money and Finance,Vol.74, pp. 232-257, 2017.

[6] Ito Hiroyuki and Chinn Menzie, “The Rise of the ‘Redback’ and thePeople’s Republic of China’s Capital Account Liberalization: An EmpiricalAnalysis of the Determinants of Invoicing Currencies”, ADBI Working Paper No.473, April 2014.

[7] Ito Hiroyuki and Kawai Masahiro, “Trade Invoicing in the MajorCurrencies in the 1970s-1990s”, RIETI Discussion Paper No.16-E-005, 2016.

[8] Ito Takatoshi et al., “Why Has the Yen Failed to Become a DominantInvoicing Currency in Asia? A Firm-Level Analysis of Japanese Exporters’ InvoicingBehavior”, NBER Working Paper No.16231, July 2010.

[9]殷剑峰:“人民币国际化:‘贸易结算+离岸市场’,还是‘资本输出+跨国企业’”,《国际经济评论》,2011年第4期,第53~68页。

[10]张明:“人民币国际化与亚洲货币合作:殊途同归”,《国际经济评论》,2015年第2期,第55~67页。

[11] Cheung Yin-Wong, “The Role of Offshore Financial Center in theProcess of Renminbi Internationalization”, ADBI Working Paper No. 472, April2014.

[12]李曦晨、张明、朱子阳:“资本流动视角的人民币国际化:套利还是基本面驱动?”,《世界经济研究》,2018年第2期,第28~39页。

[13]张明、何帆:“人民币国际化进程中在岸离岸套利现象研究”,《国际金融研究》,2012年第10期,第47~54页;Zhang Ming and BinZhang, “The Boom and Bust ofthe RMB’s Internationalization:A Perspective from Cross-border Arbitrage”, Asian Economic Policy Review, Vol. 12, No. 2, pp. 237-253, 2017;高洪民:“关于香港离岸人民币存款变动影响因素的理论和实证研究”,《世界经济研究》,2017年第9期,第25~37页。

[14]管清友、张明:“国际石油交易的计价货币为什么是美元”,《国际经济评论》,2006年第4期,第57~60页;Mileva Elitza and SiegfriedNikolaus A., “Oil Market Structure,Network Effects and the Choice of Currency for Oil Invoicing”, Energy Policy, Vol. 44, Issue C, pp. 385-394, 2012.

[15]张明、高卓琼:“通过原油期货交易计价来进一步推动人民币国际化”,《上海金融》,即将发表。

[16]“人民币原油期货8个月交易量超迪拜商交所跻身世界第三”,《参考消息》,https://baijiahao.baidu.com/s?id=1619163966733397937&wfr=spider&for=pc[2019-08-04]。

[17]“上海原油期货第一年拿下全球份额6% 远超布伦特油同期”,《观察者》,https://www.guancha.cn/ChanJing/2018_12_12_483065.shtml[2019-08-04]。

[18] Frankel Jeffrey, “Historical Precedents for theInternationalization of the RMB”, International Economic Review, Vol. 27, No.3, pp. 329-365, 2012.

[19] Eichengreen Barry and Kawai Masahiro, “Issues for RenminbiInternationalization: An Overview”, ADBI Working Paper No. 454, January 2014 .

[20] 陆长荣、丁剑平:“我国人民币国际化研究的学术史梳理与述评”,《经济学动态》,2016年第8期,第93~101页。

[21]连平:“一带一路人民币国际化会在三个方面实现突破”,和讯网,2018年4月27日。

[22] 2018年5月,CIPS(二期)全面投产,符合要求的直接参与者同步上线。CIPS(二期)在功能特点上进行了改进和完善:一是运行时间延长,实现对全球各时区金融市场的全覆盖;二是在实时全额结算模式的基础上引入定时净额结算机制;三是业务模式设计既符合国际标准,又兼顾可推广可拓展要求,支持多种金融市场业务的资金结算;四是丰富参与者类型;五是系统功能支持境外直接参与者扩容。截至2018年5月,CIPS共有31家直接参与者、724家间接参与者,参与者范围覆盖全球6大洲,87个国家和地区,业务实际覆盖全球150个国家和地区,2381家法人金融机构。2017年, CIPS累计处理人民币跨境支付业务125.91万笔,金额14.55万亿元,同比分别增长97.92%和233.67%。参见谭小芬、徐慧伦、耿亚莹:“一带一路背景下的人民币国际化实施路径”,《区域金融研究》,2017年第12期,第10~13页。

[23]殷剑峰:“人民币国际化:‘贸易结算+离岸市场’,还是‘资本输出+跨国企业’?”,《国际经济评论》,2011年第4期,第53~68页;张明:“人民币国际化与亚洲货币合作:殊途同归”,《国际经济评论》,2015年第2期,第55~67页。

[24] Landry David and Tang Heiwai, “Rise of the Redback:Internationalizing the Chinese Renminbi”, The Diplomat, September 16, 2017.

[25] Subramanian Arvind and Kessler Martin, “The Renminbi Bloc Is Here:Asia Down, Rest of the World to Go?”, PIIE Working Paper, No.12-19, 2013.

[26] Kawai Masahiro and Pontines Victor, “Is There Really a RenminbiBloc in Asia?”, ADBI Working Paper, No. 467, February 2014.

[27] Ito Takatoshi, “A New Financial Order in Asia: Will a RMB BlocEmerge?”, Journal of International Money and Finance, Vol.74, pp. 232-257,2017.

[28]刘刚、张友泽:“人民币在一带一路货币圈发挥了锚效应吗?――基于人民币与主要国际货币比较研究”,《国际金融研究》,2018年第7期,第32~41页。

[29]周学智、张明:“人民币、美元和一带一路国家货币汇率的协动性与溢出效应研究――基于一带一路沿线国家货币汇率指数的构造”,工作论文,2019。

[30]丁剑平、方琛琳、叶伟:“‘一带一路’区块货币参照人民币‘隐性锚’分析”,《国际金融研究》, 2018年第10期,第23~32页。

[31]张明、高卓琼:“通过原油期货交易计价来进一步推动人民币国际化”,《上海金融》,2019年第6期,第44~49页;张明、王永中:“构建天然气人民币体系的可行性与人民币国际化”,《上海金融》,2018年第3期,第41~48页。

(本文刊发在《国际经济评论》2019年第5期。张明系中国社会科学院世界经济与政治研究所研究员,Email: zhangmingcass@vip.126.com;李曦晨系中国社会科学院研究生院世界经济与政治系博士研究生。)