【内容提要】本文建立企业战略性社会责任过程机制的理论框架,运用单案例研究方法,以四川宏达集团为例对企业如何履行战略性社会责任进行研究。研究得出:企业战略性社会责任的过程分为融合理念、识别维度、履行活动、共享收益四阶段。其具体内容体现为:企业战略性社会责任的理念阶段,企业应将社会责任融合到其核心价值中;理念层面到执行层面,企业同时应基于企业内部价值链活动与外部竞争环境延伸识别与履行社会责任;最终持续实现企业内部经济收益与外部社会收益。本研究探讨企业战略性社会责任过程模式,为企业战略性社会责任提供实践路径。

【关 键 词】战略性社会责任 过程机制 案例研究

0引言

近年来中国先后发生5・12汶川大地震、乳制品“三聚氰胺”、双汇火腿肠“瘦肉精”等事件,引发社会各界对中国企业社会责任的广泛关注,中国企业社会责任活动呈现“井喷”式增长态势。仅以国内发布的企业社会责任报告为例,2008年共发布169份,2009年共发布582份,2010年共发布663份[1]。管理大师Senge提出,企业社会责任分为五个发展阶段:不合规阶段、合规阶段、超越合规阶段、可持续发展与战略融合阶段、使命愿景阶段[2]。分析中国企业社会责任报告,可发现大多数企业的社会责任活动缺乏系统性,与企业战略严重脱钩[3]。企业应如何履行社会责任,才能真正与企业战略融合,促进企业可持续发展,是当前企业界与学术界对企业社会责任的关注焦点[3,4]。企业社会责任是系列有机的动态过程,如何揭开战略性社会责任从理念层面到行为层面的过程“黑箱”?如何实现企业战略与社会责任融合,并有机识别和履行战略性社会责任活动?对于这些问题,尚缺乏相关的系统研究。基于此,本研究拟采用单案例研究方法,探讨企业战略性社会责任的过程机制。

本案例的研究对象是国内一家具有30多年历史的大型民营企业――四川宏达集团(简称宏达集团)。本研究聚焦于民营企业,是因为中国经过30多年的改革开放,民营企业已成为中国经济发展的重要支柱,支撑了半壁河山,且民营企业产权相对清晰,相对于国有企业或者其他类型企业,体制等相关情境变量的影响较少,社会责任具有较大的自主性与灵活性。以宏达集团为研究对象,是因为其作为中国民营企业50强之一,连续十多年自发持续地履行与战略融合的社会责任,实现了企业社会责任与可持续发展相互依存,因此非常具有研究价值。

1文献综述与研究框架

Burke和Logsdon明确提出企业战略性社会责任(strategic corporate social responsibility,SCSR)这一术语[5]。近年来,学者们持续探讨战略性社会责任内涵与维度。

1.1企业战略性社会责任内涵与维度理论述评

Baron较早提出企业战略性社会责任内涵,即企业承载社会责任并以利润最大化为目的的战略行为[6]。基于对性质与动机的强调,Lantos定义企业战略性社会责任为“能作为营销工具以提升企业形象,进而提高企业利润的慈善活动”[7]。在该定义基础上,Porter和Kramer运用竞争优势理论拓展其内涵为“企业从基于自身战略来思考社会责任,并在企业内部运营和外部环境中,重点选择和业务有交叉的社会问题来解决,从而创造企业与社会共享的价值”[8]。国内学者杨东宁强调,企业战略性社会责任,是企业从战略角度主动承担社会责任,并影响企业价值[9]。许正良、刘娜基于可持续发展理念,从分析、设计、执行和控制等方面构建了企业社会责任和企业战略目标管理融合框架[10]。

在探讨企业战略性社会责任内涵的同时,Burke和Logsdon率先构建了企业战略性社会责任的五个维度:企业社会责任与企业使命的一致性、企业社会责任的专用性、按照环境趋势规划行为的前瞻性、不受外部制约的自愿性以及赢得认可的可见性[5]。在此基础上,Husted和Allen运用能力观,将维度发展为四种能力:一致性能力、前瞻性能力、可见性能力、专用性能力[11]。Maon等还提出战略性社会责任的七个维度:即人才培养、发展新市场、保护员工福利、减少环境污染、考虑顾客利益、开发副产品、发展绿色供应链[12]。与此同时,Thomas和Wolfgang基于驱动因素,运用组织心理学构建了两个维度:即合法性与可感知性,以及组织系统与组织环境[13]。Bhattacharyya着眼于战略性社会责任与一般性社会责任的异同,提出战略性社会责任的“屏障过滤”(screens filter)机制,构建出目的、焦点、义务、活动这四重屏障,过滤出企业战略性社会责任与非战略性社会责任的不同特征[14]。除定性探讨之外,Russo和Tencati运用实证研究,探讨了不同规模企业之间战略性社会责任内容的异同[15]。

现有文献对战略性社会责任内涵的研究角度不同,但核心比较一致,即企业战略性社会责任应将企业利益和社会利益有机统一,产生具有竞争优势的企业社会责任行为。这些研究丰富了战略性社会责任内涵,主要采用内容驱动分析法(content-driven analysis),以静态方式探讨战略性社会责任维度。然而,企业战略性社会责任作为企业战略的一部分,应是从理念到行为的系列动态过程[13]。因此,本研究拟采用过程驱动分析法(process-driven analysis),拓展Porter和Kramer战略性社会责任的决策分析框架,探讨企业战略性社会责任过程机制。

1.2企业战略性社会责任过程的理论探讨

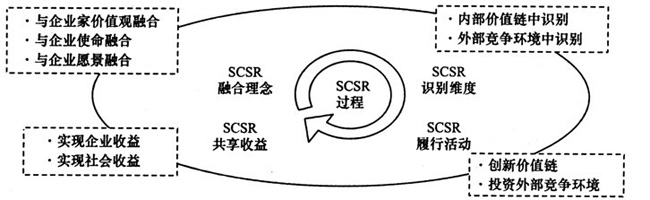

Porter和Kramer提出的战略性社会责任,是寻求企业与社会相互依存的交叉点,强调战略性社会责任与企业核心价值理念、生产经营活动息息相关,一方面是基于“由内及外”的价值链活动;另一方面是基于企业“由外及内”的竞争环境[8]。本研究基于Porter和Kramer的理论主张,运用战略理论进行拓展。向前延伸为企业战略与社会责任的融合与识别,向后发展为收益共享,从而实现企业收益与社会收益共生互赢。

1.2.1融合社会责任与企业战略的理念

企业社会责任必须选取与其战略有交叉点的社会问题[8]。企业战略核心是建立独特的价值主张,满足其他企业无法满足的目标顾客需求;企业核心价值与管理者的道德、伦理、态度相关,并集中体现在企业愿景与使命中[16]。企业战略核心与社会责任融合,意味着企业核心价值中应主张社会利益,即企业管理者的价值观[17]。企业愿景与使命中主张兼顾社会利益时,社会责任才能成为企业战略的重要组成部分,企业社会责任才能最大程度地体现出战略意义。在某种程度上,与社会责任相融合的企业核心价值,不仅能鼓励企业员工积极履行企业公民行为,而且也能与利益相关者进行价值交流[18],因此,社会责任应融入并内化为企业核心价值[19]。特别地,为了将社会责任整合进企业战略和决策标准,企业必须从被动消极地承担社会责任转变为主动积极地承担社会责任。综上所述,任何企业战略性社会责任均应该与企业核心价值紧密联系[20]。

1.2.2识别企业战略性社会责任维度

企业将社会责任融入企业核心价值后,应如何进一步使战略性社会责任从理念层面有效地转化为执行层面?根据利益相关者理论,企业利益相关者既包括企业内部的,也包括外部的。因此,一些学者认为,企业应同时从企业边界的内外部入手,分析社会责任维度[21]。Porter和Kramer运用企业获取竞争地位和制定战略的分析工具,探讨企业与社会的相互依存关系。他们主张应同时结合“由内及外”的企业价值链活动与“由外及内”的企业外部竞争环境,综合两方面履行企业战略性社会责任活动[8]。基于此,本文将其拓展为企业根据其社会责任与企业核心价值的融合内容,从企业内部识别价值链主导型社会责任,从企业外部识别竞争环境主导型社会责任。具体体现为,企业内部价值链主导型社会责任维度识别中,从企业内部价值链的基本活动与辅助支持性活动中,尽可能消除企业经营活动所造成的负面社会影响,同时,尽可能创造出既实现社会价值又实现企业战略优势的机会。企业外部的竞争环境主导型社会责任的维度识别中,企业利用战略性社会责任活动来改善竞争环境,可以使社会目标和经济目标统一起来,并能使企业的业务前景得到改善。

1.2.3履行企业战略性社会责任活动

Porter和Kramer提出战略性社会责任有助于创新企业价值链活动,并实现企业与社会的价值共赢[8]。企业在价值链运营中有许多引领创新的机会,既能为社会谋福利,又能提高自身的竞争力。实现价值链创新,即企业战略性社会责任活动,从改变企业经营活动入手[22, 23]。如基于成本与环境考虑的原料获取、产品流水线生产及其他运营活动;实现经济、社会与环境共赢的新技术的发明与应用;促进社会责任与环境友好发展的企业行政管理系统与程序的变革。竞争环境主导型社会责任活动,是指竞争环境投资,包括投资于竞争环境中能促进企业提高竞争力的社会因素,并由此确立企业与社会的共生关系[24]。通常而言,某个社会问题与企业业务关系越紧密,利用企业资源与能力造福社会的机会就越大。企业的这种战略性社会责任活动,有助于构建企业的外部竞争优势,确立企业与社会的共生关系。

企业履行战略性社会责任,一方面是引领企业价值链活动对社会的积极影响,即价值链创新;另一方面是解决影响企业竞争力的社会制约因素,即竞争环境投资。

1.2.4共享企业战略性社会责任收益

企业履行战略性社会责任,在一定程度上满足利益相关者需求,共同实现企业收益与社会收益[22]。对企业而言,企业战略性社会责任有利于实现企业收益。一方面能实现成本优势[5, 6],因为履行战略性社会责任能提高产品质量,减少产品生产、包装和运输中的资源消耗,从而有助于降低产品生产与销售成本;另一方面能扩大市场份额,因为战略性社会责任活动有助于企业成为社会责任驱动、伦理驱动或环境敏感性企业,消费者乐意购买从事社会责任的企业产品[23]。同时,战略性社会责任关注企业边界外的利益相关者,扩大了企业的社会声誉,创造出无形资源。企业战略性社会责任同时实现社会收益,这可以从资源基础观进行分析,Hart是第一位应用资源基础观框架分析企业社会责任的学者,他将社会责任的专有属性集中于社会环境责任,并提出社会环境责任能组成一种资源或能力,最终形成环境的可持续发展[24]。不少学者也指出,战略性社会责任活动能实现以下社会收益:创造社会消费需求、为社区成员提供必要的技术技能、帮助政府与准政府设计规则及规章制度、改善环境条件等[8]。

1.3分析框架

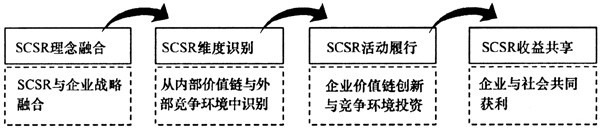

本研究在文献回顾的基础上建立案例分析框架(见图1),提出企业战略性社会责任过程框架:企业战略性社会责任,首先应内化为企业的整体战略理念;其次通过对企业的竞争优势和利益相关者综合分析,识别体现企业战略意义的社会责任维度;最后是如何履行战略性社会责任活动并实现收益共享。在该理论框架下对案例企业――宏达集团进行分析,并依据结论对理论框架进行证实或修正,最后提炼出具有普适性的结论。本案例分析与讨论主要包含以下四个过程:(1)企业社会责任理念与企业核心价值如何有效融合;(2)企业从内部价值链活动与外部竞争环境中,如何识别企业战略性社会责任维度;(3)企业如何基于识别出的维度,履行企业战略性社会责任;(4)企业履行战略性社会责任,实现什么样的收益共享。总体而言,本文对战略性社会责任的研究,采用过程驱动分析方法与个案分析法,是试图解释企业的战略性社会责任的融合、识别、执行到价值共享的全过程机制。

图1本文的分析框架

Fig. 1The analysis framework of the paper

2研究方法与资料收集

2.1研究方法

本文采用单案例理论驱动型研究方法。理论驱动型案例研究要求作者必须紧扣已建立的理论框架,然后发掘有力的定性数据去验证和发展理论,它有利于进行一些复杂的、无法定量分析的、还不是很成熟的框架的理论研究。单案例研究的优越性在于能更加深入地进行案例调研和分析[25],而这恰好与本文所专注的过程研究非常匹配。本研究希望通过案例分析回答以下问题:企业战略与社会责任是如何融合的?企业通过哪些方式与具体行为实现战略性社会责任?企业社会责任与收益是如何共生互赢的?

2.2资料及数据来源

在运用案例研究论证理论的过程中,合理综合运用各种来源的资料,对提高论证的质量和可信度是至关重要的,本研究选择了二手资料和一手资料收集两种方法。信息来源主要包括:对宏达集团创始人――董事会主席刘沧龙先生的开放式访谈、对高层管理人员的深度访谈、宏达集团内部资料、实地考察、公开媒体对宏达集团的报道资料等。

2.2.1收集二手资料

2010年1~3月,研究小组通过网络、书刊、报纸等对宏达集团公开资料进行大范围搜索筛选提炼归纳出与研究问题相关的详实资料。二手资料的收集包括:(1)在企业整个历史上,所有发表的有关宏达集团的主要文章以及从行业或专题材料中选取的文章;(2)直接从宏达集团获得的材料,特别是集团高管发表的演说稿、内部专刊(月刊与年刊)、申报资料和企业其他文件;(3)年度报告、代理声明、分析报告和公司其他有关的材料。

2.2.2深入调研与深度访谈

2010-2011年,研究小组分两阶段深入调研宏达集团。主要访谈集团创始人刘沧龙先生以及高层管理人员,被访谈者在宏达集团平均工作年限为18年。

第一阶段,深入调研宏达集团的战略性社会责任内容。访谈对象为6位高管,访谈时间约16小时。2010年3月20日,研究小组首次对宏达集团主管社会责任的副总裁刘德山先生进行访谈。一方面刘总全面介绍了集团发展过程中的社会责任活动;另一方面请刘总核对确认收集的二手资料,同时补充收集相关资料。2010年5月12日,研究小组深度访谈宏达股份有限公司财务部经理张毅先生、总经理助理王立新先生,全面了解宏达集团的社会责任。2010年9月28日,研究小组访谈集团人力资源部总经理唐亚莉女士,交流集团对员工的社会责任。2010年11月8日,研究小组到宏达集团技术创新中心基地,访谈杨守明主任、吴三勇高级工程师。收集宏达有色金属产业链上基于环保责任的技术创新活动。

第二阶段,深入调研宏达集团战略性社会责任的形成要素。具体访谈时间为2011年7月11~12日,访谈对象包括集团创始人――董事会主席刘沧龙先生以及7位高管,访谈时间共约18小时。7月11日,研究小组深度访谈刘沧龙先生,全面了解宏达集团30多年的发展过程中,刘沧龙先生的创业历程、价值观、企业理念以及他对社会责任的理解。当晚,研究小组在宏达集团生产基地――什邡,深度访谈集团党委副书记王保林先生以及腾达矿业公司总经理刘谷友先生,7月12日,研究小组访谈宏达股份有限公司总经理黄建军先生,宏达有色金属生产基地总经理何乐琼女士、副总经理潘显明先生,宏达磷化工生产基地总经理王大为先生、生产部经理鲜云芳女士。全面了解宏达有色金属产业链、磷化工生产发展过程中的企业社会责任实践,以及刘沧龙先生的价值观与企业家精神。

2.2.3实地考察

研究小组分别于2010年5月15日,参观宏达集团捐资修建的社会主义新农村――四川什邡的“宏达新村”,以及新农村建设的川西乡村旅游基地,围绕社会责任内容,访谈相关居民住户。当天,研究小组参观宏达集团化工生产基地以及厂房。11月8日下午,研究小组参观宏达集团5・12地震中“穿心店生产基地遗址”。

3案例分析

3.1集团的基本情况及发展过程

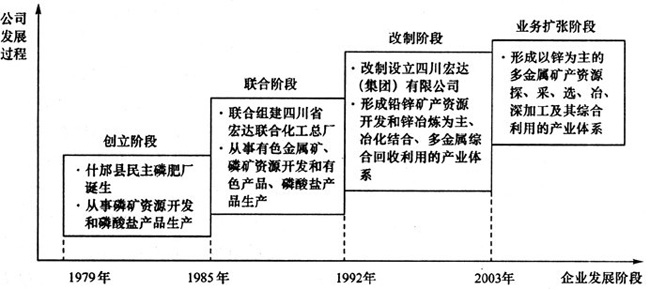

宏达集团始建于1979年,现为总资产近300亿元、员工13 000多人、所属企业37家的现代化大型民营企业集团。宏达集团主营业务是以锌为主的多金属矿产资源探、采、选、冶、深加工及其综合利用为一体的多金属加工企业。集团成立30年来,经历了四个发展阶段(见图2)。即创立阶段(1979-1985年)、联合阶段(1986-1992年)、改制阶段(1993-2003年)、业务扩张阶段(2004年至今),经历了小作坊―工厂―联合总厂―公司―股份公司―上市公司和集团公司―跨国集团公司的企业发展轨迹。

图2宏达集团的发展过程

Fig. 2Developing process of Hongda Group

3.2宏达集团战略性社会责任的过程机制分析

3.2.1宏达集团社会责任与企业战略的理念融合

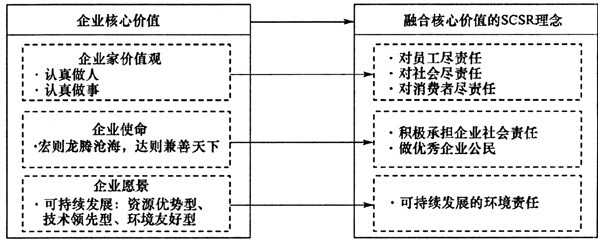

战略性社会责任与企业核心价值紧密联系,而企业核心价值与高层管理者的道德、伦理、态度高度相关,同时集中体现在企业使命与愿景中。宏达集团社会责任已成为企业战略理念的重要组成部分,主要体现为两方面:一方面是与企业家价值观融合;另一方面是与企业使命及愿景紧密联系。

(1)与企业家价值观融合

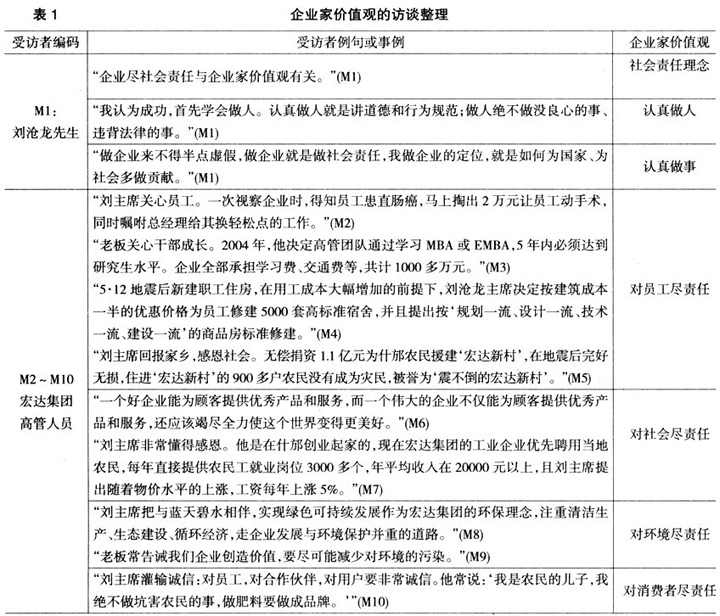

企业家的道德、伦理、态度反映了企业家核心价值观,企业社会责任与企业家价值观融合,从而使社会责任成为企业战略的重要组成部分。宏达集团董事会主席刘沧龙先生的企业家价值观孕育了集团社会责任意识。早在宏达集团创业初期,刘沧龙先生就坚持“认真做人,认真做事”的价值理念。他认为要当一名好管理者,至关重要的一条就是先做人,后做事,要富有责任感。他强调做人应感恩,否则无以立世;办企业应感恩,否则无以立企。这些价值理念沉淀为宏达集团最早的企业文化氛围。刘沧龙先生带领的宏达集团管理团队对“责任”的感悟是“管理即责任”,并总结出企业由小到大,由弱到强,其可持续赢利与可持续发展能力,取决于管理者的“八大责任”――对自己、对员工、对股东、对客户、对战略合作伙伴、对企业、对环境、对社会的责任。对于企业社会责任感,刘沧龙认为:“优秀企业的经营目标不仅仅是实现利润最大化,同时,也要重视社会效益,树立企业公众形象,力争成为中国乃至世界最受尊敬的企业。”

企业家价值观的访谈整理如表1所示。

(2)与企业使命融合

只有企业使命主张社会利益,社会责任才能成为企业战略的重要组成部分,且最大程度地体现出战略意义。宏达集团的企业使命是“宏则龙腾沧海,达则兼善天下”。“龙腾沧海”是宏达集团追求的发展目标,也是在激烈竞争中的发展愿景;“兼善天下”是宏达集团努力实现发展愿景过程中,积极承担的社会责任。宏达集团奉行的理念是:只有实现“龙腾沧海”的发展目标,才具备更好“兼善天下”的能力与基础,才能践行回报社会的责任;而实现企业“兼善天下”,才能树立企业良好的社会公众形象,凝聚企业团队的向心力,为企业发展奠定社会根基。

(3)与企业愿景融合

企业愿景兼顾社会利益,不仅能鼓励企业员工积极履行企业公民行为,而且也能与利益相关者进行价值交流。宏达集团的主营业务是以锌为主的多金属矿产资源探、采、选、冶、深加工及其综合利用。作为化工与矿山企业,行业特征是行业快速发展,但相当程度上存在着技术落后、能耗高、污染重,伴生金属回收率低等突出问题,基于该行业的特征,宏达集团的发展愿景是:全力打造可持续发展的有色金属产业链,努力成为具有国际竞争力的资源优势型、技术领先型、环境友好型的现代企业集团。宏达集团的企业愿景体现出可持续发展的环境责任,即保护环境。为实现该愿景,宏达集团坚持的环保理念是:与蓝天碧水相伴,实现绿色可持续发展。

综上所述,宏达集团将环境责任与企业家核心价值、企业愿景及使命相融合,将社会责任融入并内化为企业核心价值,将社会责任整合进企业战略和决策标准,从而主动积极地承担企业的社会责任。

宏达集团SCSR的理念融合如图3所示。

图3宏达集团SCSR的理念融合

Fig. 3Integrating SCSR's idea in Hongda Group

3.2.2宏达集团战略性社会责任的维度识别

宏达集团的企业社会责任与企业核心价值融合后,一方面“由内及外”,从企业内部价值链识别战略性社会责任维度;另一方面“由外及内”,从企业外部竞争环境识别战略性社会责任的维度。.

(1)从内部价值链中识别:技术研发实现环境责任

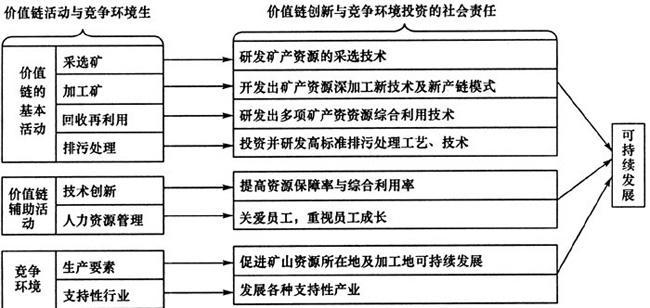

任何企业都是通过经营活动提供商品或服务,从而使顾客满意并实现企业获利。企业战略性社会责任维度的识别,应关注企业经营活动,否则在企业实践中不具有任何意义。企业在日常运营过程中,通过价值链基本活动与支持性活动会对社会产生影响,即产生“由内及外”(inside-out linkage)的联系。宏达集团内部价值链活动是采选矿―加工矿―回收利用―排污处理。宏达集团梳理企业内部价值链活动,一方面,尽力消除企业生产活动造成的环境负面影响;另一方面,尽可能创造实现社会价值与企业战略优势的机会。宏达集团在综合分析国内外金属市场发展前景,以及我国金属行业的技术落后、能耗高、污染重、伴生金属回收率低等行业问题后,选择的工业化道路为:科技含量高、经济效益好、资源消耗低、环境污染少、资源优势能得到充分发挥。因此,宏达集团从内部价值链中识别的战略性社会责任维度,是企业发展与环境责任并重,依靠技术研发实现环境责任。综上所述,宏达集团根据其社会责任与企业核心价值的融合内容,在企业价值链的基本活动与支持性活动中,识别其战略性社会责任的具体维度。

(2)从外部竞争环境中识别:促进矿山资源蕴藏地及加工地的可持续发展

竞争环境对企业社会责任的战略意义不亚于价值链活动,因为任何企业都是在特定竞争环境中运作的。利用战略性社会责任活动来改善竞争环境,可以使社会目标和经济目标统一起来,并能使企业的长远业务前景得到改善。宏达集团是产业链整合型企业,是矿山资源依赖型企业。在矿山资源总量有限且不可再生的条件下,政府对矿山资源的管制非常严格。在生产要素方面,宏达集团需要持续获取矿山资源,一方面需获得主管矿山资源的各级政府认可;另一方面获得矿山资源储藏地区当地居民的支持。在相关支持性行业中,宏达集团的战略性社会责任,体现为矿山资源蕴藏地与加工地的经济、教育、基础设施的发展。宏达集团在外部竞争环境中识别的社会责任,是全面促进矿山资源蕴藏地及资源加工地的可持续发展,积极营造一个有效的行业竞争环境。

宏达集团SCSR的维度识别如图4所示。

图4宏达集团SCSR的维度识别

Fig. 4Identifying SCSR's dimensions in Hongda Group

3.2.3宏达集团战略性社会责任的活动履行

基于对战略性社会责任的关键维度识别,综合企业与社会之间的“由外及内”和“由内及外”的做法,可推断企业履行战略性社会责任活动,一方面应引领企业价值链活动对社会的积极影响;另一方面应解决影响企业竞争力的社会制约因素,这两种方法都是同时创造企业效益与社会收益的强有力的手段。宏达集团从企业内部价值链、外部竞争环境中识别的战略性企业社会责任维度,一方面通过技术创新引领企业价值链活动对社会的积极影响,即价值链创新;另一方面解决影响企业竞争力的社会制约因素,即竞争环境的投资。

(1)战略性社会责任活动的价值链创新

Porter和Kramer提出战略性社会责任应有助于创新企业价值链活动,并且这些活动均在企业边界内,共同实现企业与社会的价值共赢[8]。企业在价值链运营中有许多引领创新的机会,既能为社会谋福利,又能提高自身的竞争力。宏达集团价值链基本活动是集采选矿、加工矿、回收利用及排污处理为一体,体现战略性社会责任活动的价值链创新,是通过技术创新保护环境,增加企业收益。一方面,宏达集团通过技术研发,创新多项冶炼技术,实现节能减排、清洁生产,形成环保生产的竞争优势。在采矿过程中,通过技术研发,控制采矿过程的损失率和贫化率、提高原矿回收率。在选矿过程中,利用技术创新进行选矿工艺技改,最大限度对中低品位矿进行开发利用,提高经济效益和社会效益。在加工矿过程中,采用新技术、新装备、新工艺以及新产业链模式对矿产资源进行深加工与综合利用。另一方面,宏达集团创新出冶化结合的新产业链模式,提高资源综合利用率,形成提高资源综合利用率、降低产品成本的竞争优势。

企业战略型社会责任活动,还包括投资于竞争环境中某些能促进企业提高竞争力的社会因素。根据波特(1990)的钻石模型,企业竞争环境由其所处的经营环境中的四个相互关联元素组成,即生产要素、需求情况、战略和竞争环境、相关和支持性产业,无论就竞争环境的哪一个方面来看,都蕴含着发起社会责任的良机。宏达集团在企业价值链支持性活动中履行社会责任,主要是关爱员工(生产要素)。公司筹集专款建立“福利基金”及“沧龙基金”,主要用于员工家庭困难补助、大病医疗补助以及解决困难员工子女上学难的问题。宏达集团重视员工的学习与成长。宏达集团每年参加培训率达职工总数的70%;2006-2011年,公司50多名高、中管理人员分期分批完成了中外名校EMBA课程学习并取得学位。同时,集团还倡导全员学习,划分了学技术责任区。坚持不懈地培训学习,提高了员工队伍的整体素质,既适应集团发展对人才的需要,又稳定了员工队伍。

(2)战略性社会责任活动的竞争环境投资

企业战略型社会责任活动还包括投资于竞争环境中某些能促进企业提高竞争力的社会因素,发挥出企业与社会的共享价值,并由此确立企业与社会的共生关系。通常而言,某个社会问题与企业业务关系越紧密,利用企业的资源与能力造福社会的机会就越大。宏达集团作为资源依赖型企业,对竞争环境的投资,首先集中为生产要素――矿山资源的蕴藏地及加工地可持续发展。公司近几年投入3亿元资金,用于矿山植被恢复和自我修复的研究与实践,提高矿山植被绿化效率,缩短矿山生态恢复周期。此外,宏达集团高度关注企业所在地及其矿山资源蕴藏地的三农问题,近10年来累计向光彩事业、慈善事业、新农村建设等项目投入4亿多元,有效发展当地经济,增加农民收入,提高当地教育水平。宏达集团在新农村建设过程中,千方百计地增加农民创收致富的“造血”功能。一是工业企业中优先聘用当地农民,每年直接提供农民工就业岗位3 000多个;二是引导农户在搬进“宏达新村”后,旧宅基地完全退住还耕,大力发展绿色农业。宏达集团促进企业矿山地区各种支持性产业。2003年以来,宏达集团在开采矿山的云南兰坪、四川凉山和西藏墨竹工卡等少数民族地区,累计投资77.56亿元兴办矿山开采地的上下产业链企业,促进当地就业,发展经济。

宏达集团SCSR的活动履行如图5所示。

图5宏达集团SCSR的活动履行

Fig. 5Practising SCSR's action in Hongda Group

3.2.4宏达集团战略性社会责任的收益共享

(1)企业经济收益

企业的任何战略活动均能带来商业收益,这些商业收益有不同的方式,但都有助于企业实现可持续竞争优势。宏达集团的战略性社会责任在国际国内市场形成了比较竞争优势,增长了经济收益,并降低了运营成本。截止2009年年底,废渣的综合利用为公司新增销售收入2110万元。2000-2009年,宏达集团的销售收入平均增长率为32%,利润平均增长率为39%,利税平均增长率为42%,主导产品产销率长期保持在98%以上。2007年,宏达股份(60033)被列为沪市50样板股,被国际权威机构认为是中国未来最具投资价值的有色类资源企业。

(2)社会环境收益

资源基础观学者将社会责任的专有属性集中于社会环境责任,提出某些类型或某些行业的公司,其社会环境责任能组成一种资源或能力,最终形成可持续竞争优势。宏达集团将保护环境作为实现企业可持续发展的重要发展战略,因此,宏达集团从企业内部价值链各环节,实现外部社会环境收益(见表2)。在采选矿环节,宏达集团缩短矿山植被恢复周期;在排污处理环节,近十年来宏达集团在同行业中实现工业废水“零”排放目标。

4结论与启示

4.1研究结论与讨论

本研究运用案例研究,探讨企业战略性社会责任过程。通过分析案例企业,本研究发展了Porter和Kramer战略性社会责任分析框架,将战略性社会责任的形成过程分为以下四个阶段:(1)理念融合阶段,即企业家价值观、企业使命、企业愿景与社会责任理念的融合;(2)维度识别阶段,即在理念融合基础上,基于内部价值链与外部竞争环境,分别识别出企业社会责任的关键维度;(3)活动履行阶段,在战略性社会责任关键维度的识别基础上,基于企业竞争环境投资与价值链创新,履行社会责任活动;(4)收益共享阶段,企业执行战略性社会责任活动后,所形成的企业与社会的收益共享,即企业获取长期竞争优势,并实现相关的社会收益。并将研究结论概念化为“企业战略性社会责任的过程模型”(见图6)。

图6企业战略性社会责任的过程模型

Fig. 6Process model of SCSR

4.2理论意义和实践启示

本研究继承与拓展Porter和Kramer的战略性社会责任的理论主张,尝试构建战略性社会责任过程模型,并融合战略管理理论与社会责任管理理论。本文利用案例研究方法对模型的适用性进行了验证,宏达集团的战略性社会责任过程中理念融合、维度识别、活动履行以及收益共享,证明可以用本文构建的过程框架进行管理。通过对宏达集团的案例分析,笔者得到几点实践启示:(1)在战略性社会责任的理念阶段,应根据企业核心价值,选取与其战略核心有交叉点的社会责任,即在战略性社会责任的第一步,根据对企业核心价值的识别,进入最适合的社会责任领域;(2)战略性社会责任贯穿理念层面到执行层面,这意味着企业不仅要在企业核心价值中融合社会责任,而且在企业生产经营活动中,基于企业内部价值链与外部竞争环境延伸识别与履行社会责任。对于不同企业,其内部价值链与外部竞争环境存在差异,因而其战略性社会责任的维度识别与活动履行也不同。

4.3研究局限与展望

本文利用单案例研究方法,从微观层面分析代表性企业――宏达集团,并在发展理论框架基础上,结合中国企业实践,验证了战略性社会责任的过程机制。但要深入全面地剖析企业战略性社会责任过程机制,还需要通过进一步的跨案例分析来深入挖掘。这正是本文的不足之处。后续研究应找到具有对比性的案例,特别是企业战略性社会责任不同阶段的案例或者是经历企业社会责任危机事件的案例,通过比较获得对企业战略性社会责任过程的深刻透视。

【参考文献】

[1]中国社会科学院经济学部企业社会责任研究中心.企业社会责任蓝皮书[M].北京:社会科学文献出版社,2010

[2]Senge P M. The necessary revolution: How individuals and organizations are working together to create a sustainable world[M]. New York: Broadway Business Press, 2008.

[3]WTO导刊杂志社, 中国企业社会责任报告研究[J]. WTO经济导刊. 2011(Z1):58-61

[4]Peter A, Jenna D. Understanding and developing strategic corporate social responsibility[J]. Organizational Dynamics, 2008, 37(2): 125-144

[5]Burke L, Logsdon J. How corporate social responsibility pays off[J]. Long Range Planning, 1996, 29(4): 495-502

[6]Baron D. Private politics, corporate social responsibility and integrated strategy[J]. Journal of Economics and Management Strategy, 2001, 10(1): 7-45

[7]Lantos G. The boundaries of strategic corporate social responsibility[J]. Journal of Consumer Marketing, 2001, 18(7):595-630

[8]Porter M E, Kramer M. Strategy society and society: The link between competitive advantage and corporate social responsibility[J]. Harvard Business Review, 2006, 84(12):78-92

[9]杨东宁.企业社会责任理性框架初探[J].北大商业评论,2007(专刊):56-59

[10]许正良,刘娜.基于持续发展的企业社会责任与企业战略目标管理融合研究[J].中国工业经济,2008,246(9):129-141

[11]Husted B, Allen D. Strategic corporate social responsibility and value creation among large firms[J]. Long Range Planning, 2007, 40:594-610

[12]Maon F, Lindgreen A, Swaen V. Designing and implementing corporate social responsibility: A framework grounded in theory and practice[J]. Journal of Business Ethics, 2009, 87(Suppl. 1): 71-89

[13]Thomas H, Wolfgang S. Strategy development: Conceptual framework on corporate social responsibility[J]. Journal of Business Ethics, 2009, 85:507-516

[14]Bhattacharyya S. Exploring the concept of strategic corporate social responsibility for an integrated perspective[J]. European Business Review, 2010, 22(1): 82-101

[15]Russo A, Tencati A. Formal vs. informal CSR strategies. Evidence from Italian micro, small, mediu-sized and large firms[J]. Journal of Business Ethics, 2009, 85(Suppl. 2): 385-353

[16]Jin K G, Drozdenko R, Bassett R. Information technology professionals' perceived organizational values and managerial ethics: An empirical study[J]. Journal of Business Ethics, 2007, 71(2):149-159

[17]Basu K, Palazzo G. Corporate social responsibility: A process model of sense-making[J]. Academy of Management Review, 2008, 33(1): 122-136

[18]Jonker J, Foster D. Stakeholder excellence? Framing the evolution and complexity of a stakeholder perspective of the firm[J]. Corporate Social Responsibility and Environmental Management, 2002, 9(4): 187-195

[19]Lyon D. How can you help organizations change to meet the corporate responsibility agenda?[J]]. Corporate Social Responsibility and Environmental Management, 2004, 11(3): 133-139

[20]]Bruch H. The keys to rethinking corporate philanthropy[J]. MIT Sloan Management Review, 2005, 47(1): 49-59

[21]Székely F, Knirsch M. Responsible leadership and corporate social responsibility: Metrics for sustainable performance[J]. European Management Journal, 2005, 23(6): 628-647

[22]McWilliams A, Siegel D S, Wright P M. Corporate social responsibility: Strategic implications[J]. Journal of Management Studies, 2006, 43(1): 1-18

[23]Leisinger K M. The corporate social responsibility of the pharmaceutical industry: Idealism without illusion and realism without resignation[J].Business Ethics Quarterly, 2005, 15(4): 577-594

[24]Hart S. A natural resource-based view of the firm[J]. Academy of Management Review, 1995, 20(4): 986-1014

[25]Buckley P, Clegg J, Tan H. Reform and restructuring in Chinese state-owned enterprises: Sinotrans in the 1990s[J]. Management International Review, 2005, 45(2): 147-172

【作者简介】陈爽英,女,四川成都人,电子科技大学经济与管理学院副教授,研究方向为组织与创新,电子科技大学经济与管理学院,成都610054;井润田,男,陕西蒲城人,电子科技大学经济与管理学院教授,博士生导师,研究方向为企业管理,电子科技大学经济与管理学院,成都610054;刘德山,四川宏达集团副总裁,四川宏达集团,成都610041。