从20世纪60年代起,CSR与企业财务绩效的关系实证研究得到重大的发展:支持者们需要表明CSR从企业业绩底线角度对企业产生积极影响;批评者想表明的是企业社会责任是昂贵的,超出了公司的合法权益,除非可测的企业社会行为和企业利润之间有清楚的、战略性的联系[30]。这该领域研究中,大部分的研究结果表明两者之间是正相关的。但经过这些年来的努力,学术界就此问题还是不能达成一致。经过整理,国外研究者关于CSR与财务绩效关系的研究观点可归纳为五类:

第一类认为CSR与企业财务绩效之间存在正相关关系:Preston和Sapentza(1990)利用《财富》声誉调查指标,得出企业利益相关者管理与企业绩效正相关[31];良好的社会表现,特别是慈善捐助可以有助于提高财富绩效(Navarro.1988;McWilliams和Siegel,2000),完善的社会表现会降低成本,提高劳动生产率(Turban和Greenin9,1996),减少在生产过程中的废物数量(Konar和Cohen,2001;Porter和Linde,1995)。Barnett(2007)引入利益相关者影响能力模型来进一步说明CSR与CFP的影响机制,并解释了不同企业间的社会责任所带来的经济回报[32]还有人认为,这样做可以提高他们的声誉和消费者的忠诚度(Kanter,1999:Kotler和Lee,2005),吸引消费者购买和优秀员工应聘(Laszlo,2003)。

第二类认为两者之间是负相关的:Vance(1975)在Moskowitz研究基础上,从《企业与社会评论》的调查中抽取企业,比较股价的变化,得出CSR与股价增长负相关[33];此外,Ingram和Frazier(1980)、Bansal(2004)也得到两者负相关的结沦。

第三类认为两者呈现倒“U”型:Bowman和Hair(1975)用公司年报的内容衡量CSR水平,据此来分析82家食品加工企业的ROE情况,得到倒“U”型的绩效曲线[34]。

第四类认为呈现“U”型:Bhattacharya和Sen(2004)指出对于一些价格敏感的消费者往往不愿意或无法支付给CSR高的公司更高的价格,在这一情况下,企业一开始的财务绩效随CSR的增加而减少[35];另一方面,如果好的社会表现伴随着好的产品质量,这对消费者的决策产生重大影响,促进企业差异化战略的执行,提高企业财务绩效。

第五类认为两者无关:Alexander和Buchholz(1978)在Vance研究基础上利用《企业与社会评论》的调查,考察CSR与股价增长的关系,得到两者之间无关[36];Abbott和Monsen(1979)对财务500企业的年报作内容分析,得出CSR对投资者的总体回报无关[37];此外,Ullmann(1985)、Aupperle等(1985)也得到该结果。

面对“CSR-CFP”关系的探索没有得到一致或类似结果的现象,Ruf等人(2001)总结了五个原因:①缺乏理论基础;②缺乏一个全面和系统的CSR指标;③缺乏严密的方法;④样本规模和构成受到限制;⑤CSR和CFP变量不匹配[35]。然而,Wood(2010)认为,企业财务绩效是企业整个社会表现的一个维度,并不是一个对立或是相反的表现类型,因此长久以来对于财务绩效和社会表现的关系研究具有很强的误导性,也是不切实际的[30]。

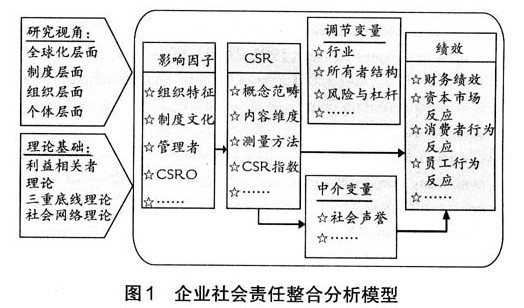

七、结论与启示

纵观半个多世纪以来的企业社会责任的研究,沿着企业履行社会责任是为了证明其行为的合法性,到企业履行社会责任是为了构建企业的战略性资源线索来展开的(Manuel&Lu’cia2008)。具体的研究视角包括全球化层面、制度层面、组织层面和个体层面:全球化视角下的研究,把CSR视为企业可持续发展的重要途径;制度层面的研究,重点从企业行为合法性来探讨CSR的意义;组织层面的研究,大多与利益相关者理论相结合,探讨CSR与CFP之间的关系;而个体层面的研究,则主要从管理者的道德取向着手。在CSR研究指导理论上,以利益相关者理论为核心,新近的研究也将社会网络理论引入进来研究。在具体研究的内容上,主要关注以下问题:什么是CSR如何测量CSR哪些因素影响CSR?CSR的影响结果是什么什么是CSR的影响机制等等。由此,现有的研究逐渐形成了“影响因素――CSR表现――影响结果”的分析框架。根据以上文献回顾和研究总结,我们提炼出图1所示的CSR整合分析模型,此模型基本概括了当前CSR研究的现状。

通过对国外CSR研究文献的梳理,结合中国背景的思考。我们认为,目前CSR研究还有大量的理论空白需要填补,这也为后续研究者提供了广阔的创新空间。

首先,随着“企业公民”、“可持续发展”、“公司社会品德”等新概念的不断引进,CSR的内涵和外延需要再界定;伴随CSR跨文化比较研究的兴起,中国背景下CSR本土化研究还有较大的发展空间。

其次,传统CSR的测量侧重结果导向,而忽视目标和管理行为的测量。如果没有整合这块的测量,就很难预测企业未来CSR活动的方向(Lee,2008)。因此,需要进一步发展整合结果指标和管理指标的综合评价体系。尤其是西方发达国家普遍构建了CSR指数同,并出现了基于该指数的社会责任投资基金,如美国的KLD、法国的ASPI、澳大利亚的SIRI等,通过CSR指数信号,引导投资者行为,传导资本市场的压力,引导企业自我行为修正。CSR测量以及此基础上的指数开发,既是开展CSR实证研究的基础,也将是资本市场社会责任基金投资体系建设中的重要一环。

再次,现有研究对CSR的影响机制问题探讨不够。未来研究可以考虑结合企业的制度环境、所有者结构和企业领导者的CSRO等因素,探讨CSR的影响机制和作用机理。特别是中国背景下,国有企业在市场经济中的比重还很大,且控制了关系国计民生的关键领域,政府行为对资源配置仍具有重要影响。运用终极所有权理论,深入探讨政府行为对企业CSR的影响以及作用机制,是值得研究的新领域;针对中国处于经济转型期,各地区市场化进程明显差异,地区市场化进程对企业领导者CSRO的形成和企业CSR表现的影响等问题,同样亟待实证研究。

此外,现在的研究主要集中于大型跨国公司为主,对于中小企业(SMEs)的实证研究有待加强。相对大型企业,尤其是跨国公司,中小企业一般处于成长期,其规模也相对小些。结合生命周期理论,探讨中小企业的CSR的特点和行为方式,也是值得探讨的研究领域。

参考文献:

[1]Bowen H R.Social responsililities of the businessman[M].New York:Harper&Row,1953.

[2]Wallich H C,McGowan J J.Stakeholder Interest and the Corporation’s role in social policy In Baumol[C]//A New Rationale for Corporate Social Policy.New York:Committee for Economic Development,1970.

[3]Preston L E,Post J E.Measuring Corporate Social Responsibility [J].Journal of General Management,1975,2(3):45-52.

[4]Carroll A B.A three-dimensional conceptual model of corporate performance[J].Academy of Management Review,1979,4(4):497-505.

[5]Wartick S L,Cochran P L.The Evolution of the Corporate Social Performance Model[J].Academic of Management Review,1985,10(4):758-769.

[6]Wood D J.Corporate social performance revisited[J].Academic of Management Review,1991,16(4):601-718.

[7]Freeman R E,Reed D L.Stockholders and stakeholders:a new perspective on corporate governance[J].California Management Review,1983,(25):88-106.

[8]Clarkson M B E.A stakeholder framework for analyzing and evaluating corporate social performance[J].Academy of Management Review,1995,20(1):92-117.