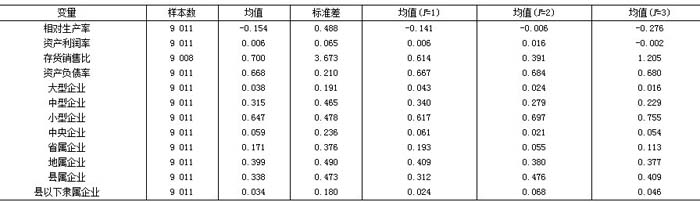

本文要分析在2000-2008年期间影响企业退出选择的因素。企业效率是所要考虑的最主要变量。此外,还需要考虑一些其他变量对选择的影响,这些变量包括资产利润率、存货销售比、资产负债率,以及一些关于企业属性的变量,例如规模和隶属关系。表2给出了这些变量的统计描述。

表2 回归变量的统计描述及其在不同选择之间的比较

注:Y=1为维持现状的样本,Y=2为改制退出的样本,Y=3为完全退出的样本,样本数是以“企业-年”为单位计数的。参照张维迎等(2003)的做法,我们只保留了资产负债率、资产利润率在-1和1之间的企业样本,以避免非正常值对我们结果的影响。

在表2的变量中,相对生产率是企业效率的衡量指标,我们在第二部分专门对其进行了介绍。其均值为负表明,国有企业的效率相对其他企业来说总体是比较低的。

资产利润率是企业利润与总资产的比率,该指标是企业的盈利性指标。资产负债率是企业总负债占总资产的比例,它是企业财务方面的一个重要指标。存货销售比是企业期末存货与产品销售额之比,它可作为衡量产品需求的一个指标,这个指标既能够在一定程度上反映企业面临的市场需求波动状况,也可作为一个辅助指标反映企业的经营绩效。大、中、小型企业的划分以国家统计局2003年的标准为依据,它们都是虚拟变量。以隶属关系划分的企业也是虚拟变量。

在表2中,我们比较了各指标在做出不同选择的企业之间的均值。在企业的效率方面,完全退出企业的相对生产率要低于维持现状的企业;而改制退出企业的相对生产率要高于维持现状的企业。各类企业在资产利润率上的表现也与相对生产率上的表现类似。在存货销售比方面,完全退出企业的存货销售比最高,表明其产品积压严重;而维持现状的企业次之,改制退出企业存货最少。在资产负债率方面,完全退出和改制退出企业的资产负债率相对较高。在企业规模方面,大型企业和中型企业中维持现状的比较多,其次是改制退出,选择完全退出的大中企业最少;而小型企业三种选择的顺序正好相反。在隶属关系方面,从中央企业到地属企业,维持现状的占多数;而县属及县以下隶属企业改制退出的占多数。

四、计量模型的设定和初步回归结果

为了考察企业效率和其他因素对退出的影响,我们需要建立计量模型,进行回归分析。回归分析的好处在于能控制其他变量的影响,这对我们分析企业效率的影响很有帮助。其次,回归分析还能发现各种变量的相对重要性。

国有企业的选择有三种:维持现状、改制退出、完全退出(破产清算或进行完全重组)。分析选择问题需要建立一个多项选择回归模型,而Logit模型是一种常用的多项选择回归模型,我们以多项Logit模型作为本文的计量模型。

(一)计量模型和变量设定

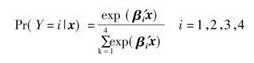

我们在第三部分定义了国有企业选择的分类变量Y,加上转变为法人控股的情况,共有四种选择,分别赋值1、2、3、4。多项Logit模型假设选择Y=i的概率为:

上式中的x是一个向量,它由一系列单个回归变量组成,企业选择Y=i的概率是以这些回归变量为条件的。上式右边β'i是系数向量,上标的撇为转置符号。很显然,Logit模型中四种选择的概率相加是等于1的。我们把企业维持现状这种选择(即Y=1)作为基础选择,其系数向量标准化为零,即β'1=1,其他选择相对于Y=1这种基础选择的相对概率为Pr(Y=i|x)/Pr(Y=1|x)=exp(β'ix),它又叫相对风险比。我们可以看到相对风险比中的系数向量只有βi,因而我们分析第i种选择相对于基础选择的概率强度只需分析其系数向量β'i。如果β'i中某变量系数的值为正,说明随着这个变量值的增加,相对于维持现状的选择来说,企业更有可能选择Y=i。

在回归变量的设定上,我们认为,企业的个体特征和所处的环境都有可能影响到国有企业的选择,因此我们所选择的回归变量包括个体变量和环境变量两类。个体变量除了表示企业效率的相对生产率外,还包括企业规模、企业隶属关系、资产利润率、存货销售比、资产负债率,这些变量的统计描述见表2。我们选取年度、行业(2位数代码行业)和地区(省)虚拟变量作为环境的代理变量。我们认为年与年之间企业所处的宏观环境是有差异的,另外,环境的差异还有可能来自地区和行业之间。

(二)初步回归结果

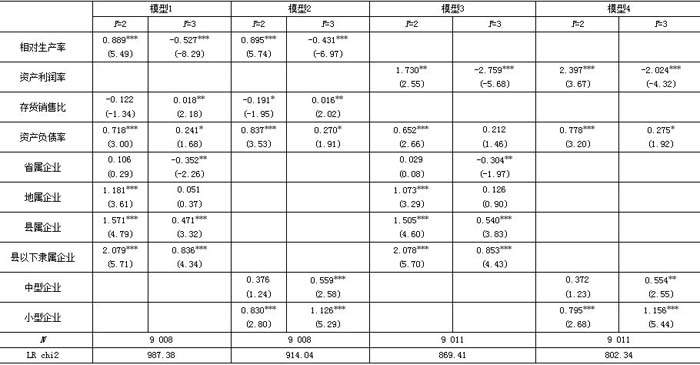

本文用极大似然法(maximum likelihood,ML)对模型的系数β'i进行估计。为了避免多重共线性问题,我们通过四个模型分别回归(见表3)。模型1和模型2的回归变量中没有包括资产利润率,因为模型中表示效率的相对生产率和代表需求的存货销售比会影响到它;我们把资产利润率这个变量放在模型3和模型4中。模型1和模型2的区别是模型1中进入的变量是企业的隶属关系虚拟变量,而模型2中进入的变量是企业的规模虚拟变量。将这两类虚拟变量放到不同的模型中是基于这样的考虑:主管部门等级越高的企业规模往往越大,比如中央企业往往是大型企业,这两类虚拟变量有明显的相关性,因而不能放在同一模型中估计。模型3和模型4之间的区别也是基于这样的考虑。

表3 国有企业退出选择的影响因素:初步回归结果

注:括号内是相应系数的z值,*为p<0.1,**为p<0.05,***为p<0.01。基础选择为Y=1,即维持现状;Y=2为改制退出;Y=3为完全退出;Y=4的回归结果在本表中略。本表中的所有模型都控制了年度虚拟变量、地区虚拟变量和行业虚拟变量,因篇幅有限,没有列出它们的估计系数和常数项,结果可向作者索取。

初步的回归结果表明,企业效率明显影响到企业的退出选择。相对于维持现状的国有企业而言,效率较高的企业可能选择以改制的方式退出国有部门,而效率较低的国有企业更有可能选择破产清算或进行完全重组退出。表3中“Y=2”一列“相对生产率”的系数显著为正,而“Y=3”一列“相对生产率”的系数显著为负说明了这一点。

这是本文的一个重要结论:在国有企业的退出过程中,不仅是效率较高的企业选择了退出,也不仅是效率较低的企业选择了退出;效率高和效率低的国有企业都有可能退出,只是退出的方式不同罢了。

进行企业调查所建立的数据库,没有把已经破产的企业包括进来。他们所观察到的改制企业,只是延续存活下来的企业,而这些企业在改制前的效率往往是较高的。这样,以这些数据库进行经验研究,往往会发现改制存在“靓女先嫁”的现象。而我们认为,“靓女先嫁”仅仅是退出的一个方面;而退出的另一方面则是,那些差企业也在退出,只不过是悄悄的退出,未能纳入人们的可观察范围而已。

对于继续保持国有控股的企业来说,其效率状态如何,似乎很难判定。在这类企业中,有的效率可能相当高,因为对于有些好企业,政府不太愿意放掉。但是,有的企业效率则会较低,因为那些差企业没人愿意接手,只好维持现状不变。从平均值来看,它们似乎处在中间状态,但各个个体之间可能具有很大的差异。实际上,样本中维持现状的企业,它们的相对生产率表现出比其他企业更高的标准差。

除了效率之外,企业的财务状况、企业产品所面临的需求状况、企业的盈利能力、企业的规模和隶属关系也显著地影响到企业的退出选择。从“Y=2”和“Y=3”列中“资产负债率”的系数显著为正可以看到,随着资产负债率的上升,无论是改制退出还是完全退出,概率都会上升。这说明,当企业不再处于一种预算软约束时,财务约束会成为影响企业退出的一个重要因素。“存货销售比”的系数在“Y=3”列为正且很显著,也就是说随着存货销售比的增加,企业破产清算的概率增大。这意味着企业面临的产品需求状况也是影响企业退出的因素之一。从模型3和模型4中我们还可以发现,资产利润率与企业效率的影响类似。企业效率和企业的产品需求直接影响到企业的盈利能力,而盈利能力的表现便是资产利润率,因此这个结果不奇怪。在企业规模方面,无论是改制退出还是破产退出,小型企业的退出概率比较大。在企业隶属关系方面,从省级以下,主管部门级别越低,改制和完全退出的可能性越大。在国有企业“抓大放小”和退出竞争行业的方针政策下,小企业与主管部门级别低的企业直接面临着市场竞争的压力。市场竞争一方面使企业改变所有制形式,探索更有效的治理结构;另一方面直接导致了某些经济效益不好的企业被改组、兼并或关闭。

(三)Hausman-McFadden检验

为了判断回归结果的可信性,我们对模型进行了检验。极大似然估计经常用到的三种假设检验程序是:似然比检验、瓦尔德检验和拉格朗日乘数检验。这三种检验程序是渐进等价的(格林,2007)。表3中的LRchi2报告了各个模型的似然比检验统计量。模型的似然比检验统计量很大,统计显著。为了判断模型的一致性和有效性,我们还用Hausman-McFadden检验对本文中的所有模型进行了检验②。Hausman-McFadden检验(Hausman and McFadden,1984)的主要原理对原样本估计结果和被剔除某一选择后新样本的估计结果进行比较。剔除某一选择后,估计具有一致性,但有效性会降低。Hausman-McFadden检验的原假设为:没有剔除某选择的估计结果也具有一致性。我们发现所有Hausman-McFadden检验统计量的p值都很大,而且大部分接近1,这说明了我们不能够否定原假设。因而用Hausman-McFadden检验不能否认本文模型的一致性。

五、国有企业退出选择的阶段差异:进一步的分析

由上文的分析我们可以推断2000-2008年期间的国有企业退出呈现出下面描述的情景:

当政府对国有企业实行“抓大放小”和退出竞争行业等政策之后,一些企业不再处于预算软约束状态,资产负债率高的企业可能退出。对于盈利强的企业来说,它们愿意选择改制退出。可以想象,盈利能力强的企业往往具有较好的品牌和信誉,以及较为稳定的市场份额,这些都是改制企业所不愿舍弃的无形资产。此外,这类企业由于基础好、有实力,也更容易吸引外部资金的进入。当外部融资采取股权融资的形式时,这些企业非国有股权的比例将会增大,从而转化为非国有企业。

而对于部分盈利能力较差的企业,通常已经无法正常生存,它们只有通过完全改组改制等方式才有出路。改组改制后的企业彻底与以前的企业撇清关系,甩掉以前所有的不良债务,轻装上阵,改换门庭,另起炉灶,不再沿用以前企业名称,完全以新的企业面貌出现。另一些盈利能力很差的国有企业,亏损严重,发展无望,因而直接破产清算,退出市场。

(作者:安徽工业大学经济学院 朱克朋 中国社会科学院经济研究所 刘小玄)