摘要:小微企业在活跃市场、增加税收、创造就业、保持社会稳定等方面发挥着巨大作用,是经济发展和社会健康发展的重要力量。长期以来,小微企业融资难的问题成为社会广泛关注的问题,也是金融信贷工作的难点,而小微企业贷款难的一大原因是担保难。2011年,山西省金融机构针对小微企业贷款采取由“物”向“权”转变的非物化担保模式为主的大胆尝试,取得一定成效。

关键词:小微企业,非物化,担保

中小企业抵押贷款担保难是一个历史性问题,金融部门为防范信用风险,往往将是否有抵押物、担保当作放贷的必备条件,金融监管部门也将是否有担保、抵押作为信贷监督检查的重要内容之一。与大企业相比,小微企业规模小、实力弱,资产负债率相对比较高,且大部分可抵押财产已抵押,缺乏抵押品经常成为他们获得金融机构贷款的障碍。中小企业担保也难以落实,办理房产证和土地证比较难。虽然目前有担保公司,但还是要企业找反担保,给小企业融资带来难度。因此,担保是重点,贷款担保不落实,中小企业就难以获得金融机构信贷资金的支持。

2011年,人行太原中心支行按照资源型经济转型发展的战略部署,提出“金融业要主动发挥支撑作用、积极为转型发展提供强有力金融引擎”的工作目标。其中,就小微企业担保难问题,与金融机构进行了积极有效的探索。2011年,山西省金融机构对小微企业贷款担保方式主要思路为:针对小微企业实力弱、抵押物不足的实际,在充分掌握企业财务信息的基础上,将抵押重点由“物”向“权”转变,从“有形”转向“无形”,如:权利质押、行业担保、信用保证等,并加强创新力度,拓宽小微企业贷款担保领域。对此,太原中心支行对山西省北、中、南部的忻州、吕梁、晋城三市(以下简称“3市”)进行了调查,结果显示,目前已有近九成小微企业贷款采取非物化担保方式,取得一定效果,但山西省针对小微企业的非物化担保模式仍处于起步阶段,需要进一步完善。

一、有针对性地拓宽小微企业非物化担保模式

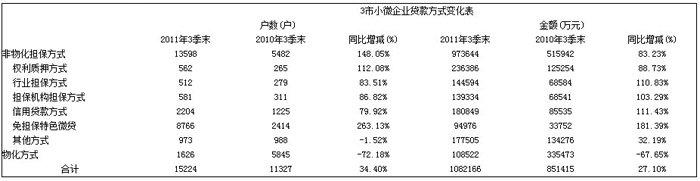

1.扩大订单、仓单、核心技术、物权等权利质押贷款业务。各金融机构结合实际,加大股权、林权、仓单、应收账款等质押贷款业务,解决过去经常出现的小微企业设备、房产等不动产抵押物不足的问题。2011年以来,通过权利质押贷款方式,3市累计为562户小微企业发放贷款236386万元,户数和贷款额分别比上年同期提高112.08%和88.73%。

工商银行孝义市支行首次在当地采取出口订单融资方式,为山西仙塔食品工业集团有限公司贷款400万元。泽州信用联社开办了电梯核心技术质押贷款业务,发放贷款100万元,解决电梯经销企业由于工程验收时间长、流动资金紧张的困境。静乐县信用联社为13户专业养殖户发放林权质押贷款650万元,发展林下经济,为全市开办林权质押贷款业务积累了经验。工商银行代县支行全市首家开办铁矿采矿证质押贷款业务,为9户小微企业发放贷款2700万元。保德县信用联社开展以汽车合格证、发票作质押的汽车消费信贷业务,发放贷款1800万元,支持5户汽车租赁公司。

2.实行“行业商会”“行业协会”及农村合作经济组织为主的行业担保。3市金融机构改变过去仅由担保机构或指定企业担保的单一模式,实行“行业商会”“行业协会”及农村合作经济组织为主的行业担保。2011年以来,通过行业担保模式,3市累计为512户小微企业发放贷款144594万元,户数和贷款额分别比上年同期提高83.51%和110.83%。

晋城银行推出“行业担保商会”模式,主导成立了高平洗煤行业、泽州冶铸行业、城区五金机电行业三个担保商会,至2011年9月底,三个商会分别获授信27000万元、21700万元和50000万元,共有62家企业受益;晋城银行还牵头组建了河南商会、福建商会,仅河南商会会员有418户,授信金额达150000万元。陵川县信用联社在农村商户集中区推出“商户贷款担保协会”模式,在陵川县礼义镇、平城镇、附城镇先后成立了商户贷款担保协会,共评定信用商户236户,发放贷款2712万元。河曲县信用联社在农村合作经济组织中推行“组织担保、社员贷款”业务,累计支持特色种植、养殖专业户59户,贷款7998万元。

3.改进与担保机构的合作方式,提高地方担保公司担保能力。9月底,3市24个市级金融机构或法人金融机构中,与担保公司签订合作协议的达19个,已累计为581户小微企业担保贷款139994万元,户数和贷款额分别比上年同期提高86.82%和103.29%。

兴业银行与省担保公司、省信托投资公司联合全省11个市级担保公司共同实施“311”工程,创立了“11+1”的担保体系,解决了单个担保公司实力不够的问题。截至2011年9月末,“311”工程项下客户90户,担保金额59428万元。柳林县信用联社将注册资本金10万元以上的小微企业组成联保体,按贷款金额的20%成立担保基金,目前已收缴担保基金1140万元,累计为219户企业贷款13040万元。陵川县太行村镇银行与陵川县中小企业信用担保公司签订合作协议,发放担保贷款1355万元,支持小微企业63户。

4.挖掘企业有效财务经营信息,积极开办信用贷款业务。金融机构通过挖掘、分析借款人纳税、用电、用水、用工、用料以及相关信息,掌握企业真实的生产经营状况,积极发放信用贷款,改变以前过分强调抵押担保业务的作法。前三季度,通过此种方式,3市累计为2204户小微企业发放贷款180849万元,户数和贷款额分别比上年同期提高79.92%和111.43%。

晋城银行打破“抵押物崇拜”惯例,实施“以分析现金流为主”的交叉检验技术,重视现金流和还款意愿分析,通过调查自编企业财务报表,依此为1919户小微企业发放贷款45371万元。中国银行汾阳市支行通过对辖内德义园味业有限公司等5户企业的财务和非财务信息检验,对3户优质企业发放信用贷款800万元。交通银行通过企业的税票、合同、用电量、现金流等反推企业生产经营情况,为晋城、吕梁10户小微企业累计贷款8026万元。民生银行吕梁分行充分利用征信信息管理系统,并与工商、税务、司法等部门实现了信用信息共享,挖掘优质、守信贷户90户,小微企业贷款余额达46500万元,占全部贷款余额的38.3%。

5.推出适合小微企业需求的无担保特色微贷产品。针对小微企业所处行业和经营环境不同,开发出无担保的特色微贷产品。今年1~9月,3市金融机构累计开发17个无担保特色微贷产品,为8766户小微企业贷款94976万元,户数和贷款额分别比上年同期提高263.13%和181.39%。

晋城银行推出了有免担保、低利率、可循环的四款特色产品—诚信贷、的哥贷、循环贷、1+N贷款,累计为560户小微企业贷款13611万元。3市农村信用社普遍推出了“凭借信用、一次核定、循环使用”的“白领通”、“商户通”、“农户通”等免担保贷款,今年已累计为6144户小微企业贷款55832万元。繁峙县农村合作银行通过对辖内53家小微企业开展评级授信,采取核定额度内随借随还、循环使用的方式,已为43家企业发放免担保贷款3350万元。

二、初步成效

1.小微企业贷款满足率显著提高。小微企业贷款可担保的范围,从原材料、设备、产品已扩展到仓单、技术、合格证,从单个企业自身已扩展到整个行业及产品供应链,从一次核贷到循环周转,小微企业贷款担保范围不断扩大,贷款的周转期延长。前三季度,3市有15224户小微企业得到信贷支持,同比增长34.4%;获得信贷支持的小微企业数量占提出信贷申请小微企业数量的68%,同比提高13个百分点。今年获得信贷支持的15224户小微企业中,采取非物化担保模式的有13598户,占比89.32%,同比提高40个百分点;通过非物化方式获得金融机构贷款973644万元,占全部小微企业贷款的1082166万元的89.98%,同比提高39个百分点。

2.小微企业信贷环境明显改善。金融机构普遍建立了专门机构和专门团队,加大了微贷产品的研发和推广力度,微贷产品不断增多,小微企业贷款难问题进一步缓解。2011年1至9月份,3市24个金融机构共推出可用于小微企业的信贷产品138款,平均每个机构每个季度就有近2款新产品推出,改善了小微企业的融资环境。

3.小微企业贷款增幅和占比大幅提高。今年前三季度,3市金融机构已累计向15224户小微企业贷款1082166万元,贷款额同比增长27.1%;小微企业贷款余额2083213万元,同比增长34.01%,高出各项贷款增幅15个百分点;小微企业贷款在全部贷款中的占比达17.41%,同比提高2个百分点。

三、当前非物化担保模式中亟需改进的问题

1.风险控制和补偿机制亟待完善。一是非物化担保模式贷款尚未建立质押公示制度,一定程度上使得该项制度存在较大的法律风险。二是缺乏专业队伍。由于过去担保多以物权为主,近两年非物化担保方式才逐渐得以发展,但担保专业人才短缺。不少地方担保机构工作人员还不熟悉非物化担保业务,对贷款担保审批不科学,审批决策存在盲目性,有的甚至未严格按照规定执行,加大了担保代偿风险。

2.新型权利质押物种类缺乏统一的价值评估依据,难以对其实际或潜在价值作出准确评估。如:股权质押,是指在股份、股票上设定的质押。由于股票具有一定的投机性,容易发生涨落的情况,在股票下跌时,会使其担保的债权的实现受到影响。收费权,受政策影响较大,变数多,具有不确定性。

3.非物化担保业务的动态风险难以控制。当前微小企业中普遍运用的仓单质押贷款业务,目前多数企业仓库管理粗放,未与金融机构联网,况且仓库库存的货物价格涨落和质量的稳定情况都会给金融机构带来一定风险。同时,小微企业规模小,缺乏完整的账务记录和财务报表,致使金融机构无法掌握企业真实的经营情况。

4.一些非物化资产权属关系难以确定。由于无形资产没有实物形态,且一项资产可以同时由多个主体使用,所以其产权关系比有形资产要复杂。以专利为例,就有所有权和使用权之分,使用权又有独家使用权、排他使用权、普通使用权等,而不同的权利其评估价值是不同的。因此必须搞清楚委托评估的无形资产的范围和权属关系,并且提供相应的法律文件。

四、相关建议

1.抓住政策机遇,不断扩大非物化信贷担保模式的应用效果。认真落实国务院最近出台的支持小微企业金融措施,及时总结和推广比较成就的非物化信贷品种。多方面拓宽小微企业融资渠道,推广和扩大集合票据、集合债券、短期融资券等融资方式,积极稳妥发展私募股权投资和创业投资等融资工具。

2.建立金融产品和服务创新工作机制,推动非物化担保业务进一步完善和规范。结合行业特色和资金周转特点,找准金融产品和服务方式创新的切入点,积极创新可操作性强、形式多样的金融产品与服务方式,解决小微企业信贷产品创新不足的问题。

3.完善扩大小微企业信贷产品的鼓励支持措施,为非物化担保信贷业务营造良好的政策环境。完善和落实对小微企业信贷增量和占比的信贷政策评估考核办法;地方政府要推动金融、工商、税务、中小企业服务部门、担保公司实现信贷共享,建立小微企业贷款的补偿机制,以经济手段激励金融机构扩大小微信贷产品的研发和推广。

4.制定相关的法律法规,严格把握权利质押标的范围、价值。金融机构要确保企业贷款质押标的物符合法律的规定,保证权利质押手续完备,确保权利质押物足值。在设定权利质押前,应当经合法的评估机构对权利财产进行评估,防范一些中介评估机构不规范竞争,进行不实评价,抬高质押物价值。

5.加强对非物化担保融资的贷款风险控制。一是控制非物化担保融资的贷款期限,时间越长,质押商品的市场风险越难预测,因此,非物化担保融资贷款应为短期贷款,以便于金融机构准确把握市场动态。二是支持担保公司为企业提供非物化担保服务,可尝试组建非物化担保公司,各级政府可建立相对应的风险补偿机制。三是设置预警线,加强监管。对可能发生的风险提前预警,当市场价格下跌到预警线时,应按协议规定通知出质人增加质物和保证金。对实行滚动质押的货物,也要设立安全警戒线,加强监管,以防止质押物因量的减少而价值下降,最终影响资金回笼。

参考文献:

1.刘宝鸿.金融服务农村“微小企业”的难点及对策.山西金融,2011(9)

2.王永.对金融支持贫困地区农民增收的调查与思考.山西金融,2011(9)

(作者单位:中国人民银行太原中心支行)