摘要:变量多、体制机制复杂、结构层次繁杂难以界定,是评估江苏省上市公司经营业绩时面临的问题。本文在使用传统经营业绩评价指标的基础上,为体现江苏上市公司履行社会责任的情况,引入反映企业社会贡献能力的指标,构建江苏省上市公司经营业绩评价指标体系,并运用多元统计中的因子分析法对上市公司经营业绩得分进行排序,最后,提出有利于江苏省上市公司发展的对策和建议,以期对今后的相关研究有所助益。

关键词:江苏上市公司,社会责任,经营业绩,因子分析

江苏省上市公司经营业绩指标体系的构建

变量多、体制机制复杂、结构层次繁杂难以界定,是评估江苏省上市公司经营业绩时面临的问题。由于各家上市公司的上市时间不同,运营结构、体制机制也各具特色,如果单从某几个指标着手,就会有失偏颇,导致经营业绩评估不具有典型性,无法实现经营业绩评估的目的,也无法向投资者正确反馈上市公司投资价值高低的信息。

在构建江苏省上市公司经营业绩评价指标体系的过程中,本文充分考虑到指标体系的全面性、科学性、导向性和可操作性。此外,为体现江苏上市公司履行社会责任的情况,引入反映企业履行社会责任方面的指标(比如上缴国家的税费、为职工提供的工资及各种福利等内容),对已有经营业绩评价指标体系进行改进,重新构建一套具有江苏特色的上市公司经营业绩评价指标体系,如表1所示。

江苏省上市公司经营业绩实证分析

(一)数据选取及处理

本文以江苏省上市公司为研究对象,2010年江苏省境内共有上市公司169家,其中沪市97家,深市72家。主要指标数据分别来自上市公司资讯网和网易财经,本文选取的15个指标,代表了上市公司经营业绩的主要特性。

由于原始指标数据单位不同,数值上有正有负,在进行分析前对其进行同向化和标准化处理。经过SPSS统计软件标准化后的数据服从N(0,1)标准正态分布,且不改变各指标间的相关系数。

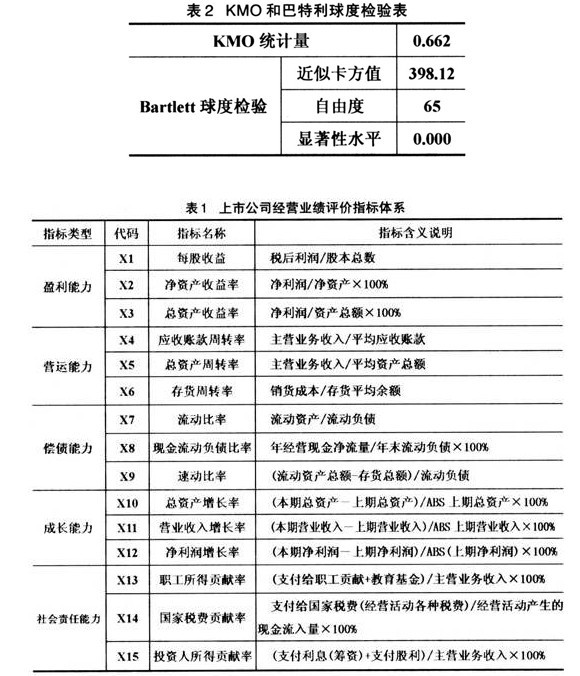

(二)适用性检验

本文运用Bartlett球度和KMO检验方法对原假设进行检验,结果显示:上文15个原始变量的KMO测度值为0.662,大于0.5;此外,Bartlett球度检验的近似卡方值为398.12,自由度为65,显著性水平为0.0,表明变量的相关矩阵之间存在相关关系,原假设成立,所选样本数据适用于因子分析模型。数据分析具体结果见表2。

(三)因子提取

通过SPSS软件计算得到相关系数矩阵的特征值与贡献率,如表3所示。

从表3可以看出,第1到第5个因子的累计贡献率已经达到了85.472%,说明前5个因子反映了原指标体系信息的85.472%,按照特征值选取因子的原则,选取累积贡献率≥85%的前5个因子。

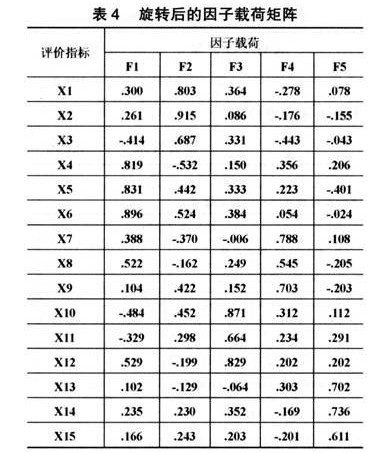

(四)建立因子载荷矩阵并命名

本文采用方差最大正交方法旋转,旋转后的因子载荷矩阵如表4所示。由因子分析原理知,提取的5个公因子(F1、F2、F3、F4、F5)之间互不相关,而每个公因子与其所代表的各指标间具有高度相关性。

由表4可以看出,第一公因子在应收账款周转率、存货周转率和总资产周转率上有高载荷,反映企业的营运能力,可解释为营运因子;第二公因子在每股收益、总资产收益率和净资产收益率上有高载荷,反映企业的盈利能力,可以称为盈利因子;第三公共因子在营业收入增长率、净利润增长率等指标上有高载荷,反映企业的成长速度,可以称为成长因子;第四公共因子在流动比率、现金流动负债比率等指标上有高载荷,可以解释为抗风险因子;第五公共因子在投资人所得贡献率、国家税费贡献率和职工所得贡献率等指标上有高载荷,可以解释为社会责任因子。

(五)因子得分及排序

根据旋转后的因子载荷矩阵,可得到169家上市公司在F1、F2、F3、F4和F5公因子上的得分,这五个公因子得分可以代表原来数据85.472%的信息量,再以每个公因子特征值的贡献率为权重,根据以下公式:

F=(34.813×F1+23.049×F2+11.714×F3+9.864×F4+6.031×F5)/85.472

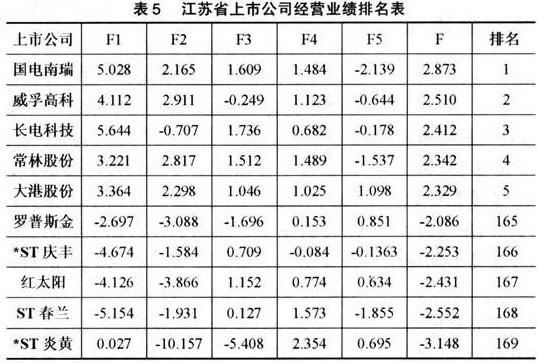

计算得出169家样本公司的综合得分(由于篇幅有限,本文只列示前五和后五的公司),如表5所示。

结论与对策

(一)结论

通过表5,我们可以看出:江苏省169家上市公司的综合业绩排名,其中排名前五位的分别是国电南瑞、威孚高科、长电科技、常林股份和大港股份,这些公司经营业绩较好,具有较高的投资价值;而罗普斯金、*ST庆丰、红太阳、ST春兰和*ST炎黄排在最后五位,需要引起投资者、企业管理者和政府部门等相关方面的高度重视。

(二)建议

针对江苏省上市公司存在的问题,本文提出了以下几点对策和建议,供有关方面决策参考:

高度重视现金流,避免资金链断裂。江苏省上市公司目前短期偿债能力较差,因此各企业要及时掌握现金流入和流出情况,特别是要加强对经营活动现金流量的分析与控制。要制订科学的储备资金定额,做好现金流量风险的预警;还要加强对企业投资过程中现金流量的管理和控制,积极防范投资风险;同时,采取多元化的融资方式,保证企业充盈的现金流;此外,要增强对现金流管理的认识,及时培训和更新财务管理者的财务知识,提高职业素质。

培育核心竞争力,实现可持续发展。江苏省上市公司必须及时找出制约自身发展的因素,针对国内外宏观经济形势,并结合企业自身发展特点适时调整经营策略,保证未来的发展空间。目前,许多上市公司没有真正了解自身的资源能力,缺少创新能力和意识,无法形成核心竞争力。江苏省上市公司应结合自身特点,找出自身优势和潜力,培育企业核心竞争力,只有这样,才能在激烈的市场竞争中实现可持续发展。

建立明确流程,增强企业社会责任感。要实现可持续发展,江苏省上市公司还应不断增强社会责任感,树立良好社会声誉。各企业要把树立企业良好的社会声誉放在重要地位,建立明确流程,坚持依法经营,诚实守信;切实提高产品质量和服务水平,保护消费者权益;提高盈利能力,为国家、投资人等做出更多贡献;加强资源节约和环境保护,认真落实节能减排责任;保障生产安全,严格落实安全生产责任制,保障职工职业健康。

转变政府职能,创造良好外部环境。各级政府部门要进一步转变职能,减少对上市公司的直接管理,树立服务意识。目前,江苏省上市公司多集中在制造业,技术含量不高。建议各级政府出台各种优惠措施,积极鼓励上市公司引进高新技术,促进产业升级和结构调整。政府职能部门还要按各自职责要求,加强对上市公司的监管和指导,为江苏省上市公司规范运作创造良好的外部环境。

参考文献:

1.费智.上市公司投资风险财务评价体系探析[J].特区经济,2006(1)

2.高立辉,杨文超.对上市公司经营业绩分析及嫡权系数理论与应用[J].求实,2005(2)

3.何杰.初论公司经营业绩分析方法及其应用[J].广东技术师范学院学报,2008(1)

4.韩杰.上市公司经营业绩评价模型及其实证分析[J].中央财经大学学报,2004(5)

5.韩兆洲,谢铭杰.上市公司经营业绩评价模型及其实证研究分析[J].中央财经大学学报,2004(11)

作者简介: 王晓华(1985.4-),男,汉,山东烟台人,青岛酒店管理职业技术学院财务管理教研室,助教。林鹏(1983.5-),男,汉,山东烟台人,青岛酒店管理职业技术学院工商管理学院党政办公室,助教。 纪鸿飞(1983.11-),男,汉,山东青岛人,青岛酒店管理职业技术学院工商管理学院辅导员办公室,助教。 戴蓬军(1953.9-),男,汉,辽宁沈阳人,沈阳农业大学经济管理学院教授,博导。