【内容提要】在多元化企业中,技术关联一直被认为能对企业绩效产生正向影响,但忽略了过高的技术关联对企业绩效产生的负面作用。另外,外部环境是影响企业技术创新的重要因素,因而需要同时考虑外部环境对技术关联与企业绩效关系的调节作用。采用中国高技术上市公司2004-2010年的面板数据,实证分析技术关联与企业绩效的关系以及环境包容性和动态性对两者关系的调节作用。结果表明,技术关联与企业绩效呈倒U型关系;环境包容性和动态性负向调节技术关联与企业绩效的关系。

【关 键 词】技术关联 环境包容性 环境动态性 绩效

0引言

在知识经济和经济全球化背景下,技术创新不仅是企业长期生存和发展的引擎和推进器,也是区域经济或国家经济发展的根本动力[1]。因此,企业在不同的业务领域进行技术创新,积累技术知识,可形成包含多个技术领域的技术组合。当跨领域的技术组合共享相同的技术基础知识时,则被认为存在技术关联[2]。从理论的角度来看,技术关联对企业发展具有重要的战略意义。一方面,企业通过技术关联形成了特定路径的技术知识累积,从而使企业快速地将技术能力转化为核心能力[3];另一方面,企业可以集中使用其有限的资源,通过技术关联重点培育核心技术能力,快速形成企业核心竞争力。现实中,许多大企业在多个技术领域都拥有专利,而且各技术领域间形成了一定程度的相互关联,这大大促进了企业绩效的提升。例如,日本佳能公司在精密技术、微电子技术、光学技术等多个技术领域具有绝对优势,而各项技术间的相互关联使得佳能公司形成了图像化方面的核心竞争力。因此,技术关联既是影响企业核心竞争力的关键因素,也是影响企业技术创新发展的重要变量。

近年来的研究文献大多强调了企业各业务间高度的技术关联产生的范围经济,提高了企业绩效[4-6]。例如,Robins和Wiersema(1995)发现,企业多元化发展进入技术相关的产业时绩效要优于那些多元化发展进入技术不相关产业的企业绩效[7]。Nesta和Saviotti(2005)以美国生物制药企业为样本,检验了生物技术专利组合的技术关联与企业生物技术专利申请数量之间的关系,结果表明,两者存在正相关关系[8]。Shin(2010)实证分析了技术关联对企业研发绩效的影响,并且实证分析了所有权结构对两者间关系的调节作用[9]。然而,高度的技术关联意味着各业务单位之间相互学习技术机会的减少,由此会降低企业绩效。因此,增加技术关联度的战略决策在给企业研发绩效带来积极影响的同时还可能产生负面作用。现有文献中多数都忽视了过度的技术关联带来的不利影响,使得原有的研究结论并不完善。

技术创新的发展不仅受到技术相关因素的影响,同时还会受外部环境的制约,因而在技术创新研究领域,环境一直是国内外学者关注的权变因素。如马文聪(2011)以广东省399家企业为研究对象,探讨了环境动态性对工艺创新和产品创新与市场绩效关系的调节作用。结果表明,环境动态性对工艺创新与市场绩效间关系、产品创新与市场绩效间关系均有显著的调节作用[10]。那么,企业在日益动态的产业环境中,环境的变化对技术关联与企业绩效间关系会产生怎样的影响?技术关联是否依然有助于企业绩效提升?回答这些问题不仅有助于进一步完善和丰富技术创新的相关理论,而且可以指导企业如何更好地在不断变化的环境中利用技术关联来提高企业绩效。然而在现有的文献中,研究企业技术关联与绩效关系时,还缺乏对外部环境影响技术关联与绩效间关系作用的认识。基于此,本文从资源观视角探索技术关联对企业绩效的影响,并在此基础上分析外部环境对技术关联与企业绩效关系的调节作用,希望为现阶段我国企业技术创新实践提供参考。

1理论分析与研究假设

1.1技术关联与企业绩效

研究表明,企业各业务单位间的技术关联有利于技术知识共享和研发活动集中,从而有助于增强企业的创新能力[11]。然而,业务单位间的高度技术关联不利于新知识的获取,也就无法产生更多的产品创新。因此,技术关联对企业绩效可能同时存在正向或负向的影响。

一方面,技术关联可对企业绩效产生正向影响。企业各业务单位具有相似的技术需要则有可能发展相似的技术知识,因而技术关联使得各业务单位间相互吸收知识。这样,企业每项产品或业务都可以较为容易地以其他业务知识为基础扩展其技术能力。Szulanski(1996)的研究就表明,各产品或业务间缺乏吸收能力是公司内部知识转移的主要障碍[12]。Song和Shin(2008)发现,当跨国公司子公司的技术领域与母公司的技术领域有密切关联时,子公司的技术知识主要来源于其母公司[13]。另外,当不同业务单位间共享相同技术基础知识时,研发活动可集中在公司层面,使得技术之间产生协同效应,从而使研发效率提升以及研发人员相互之间更方便地沟通交流。Suzuki和Kodama(2004)分析了两个日本公司近30年来的专利、技术发展和销售额之间的关系,他们发现,在企业多种技术中存在明显的协同效应并产生竞争优势[14]。

另一方面,技术关联也会对企业绩效产生负面效应。从企业整体来看,过度的技术关联形成了固定的技术路径,限制了企业研发或技术创新的机会[15]。从创新的角度来看,企业拥有不同的技术知识比拥有相似的技术知识可产生更高的创新绩效或财务绩效[16]。另外,在技术变革比较剧烈的产业中,那些技术关联度较高的企业由于技术知识的相似性在环境剧烈变动时将受到更大影响[17]。因此,技术关联可能存在最优的关联水平使得企业绩效达到最大化。当企业的技术关联水平低于最优水平时,较低的吸收能力和较少的相互学习机会使得企业无法实现范围经济。而当企业的技术关联水平超过最优水平时,产品或业务技术的创新能力会降低,从而影响企业绩效。基于以上分析,提出以下假设:

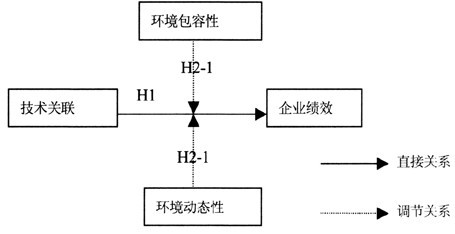

H1:技术关联度与企业绩效呈现倒U型关系。

1.2外部环境的调节效应

在经济全球化、科技不断发展等因素的影响下,我国企业的生存和竞争环境变得越来越复杂和难以预测,因而生产经营必然在相当大程度上受外部环境的制约。在过去的40年里,大量的研究探索了外部环境对企业战略、组织结构、生产工艺和企业绩效的影响[18]。面对不断变化的外部环境,企业在生产、技术、营销等方面的决策也呈现出了巨大差异。例如,外部环境动态性较强时,企业创新动机也更加强烈,因而创新对企业绩效的促进作用在动态环境中将更加显著[19-20]。实证研究也表明,在竞争性较强的环境中,企业生产决策将更加合理,从而促进企业绩效的提升[21]。尽管企业外部环境具有各种各样的特点,但在组织科学研究领域主要采用了Dess提出的三个维度来体现环境变化。Dess认为,组织环境的特点主要体现在环境的包容性、环境的复杂性以及环境的动态性三个方面,同时也提出了利用产业数据计算这些指标的方法[22]。在技术创新研究领域,环境包容性与环境动态性是影响企业绩效的最重要的环境变量,因此,本文实证研究环境包容性与环境动态性对技术关联与企业绩效关系的影响。

环境动态性是指组织环境不可预测的环境变化程度。一个企业面临的最主要工作就是不断处理环境中的偶发事件,外部环境的变化成为企业需要应对的基本问题[23]。在许多研究中,环境动态性经常作为调节变量来实证分析对组织变量与企业绩效关系的影响。例如,Gilley和Rasheed(2000)发现,环境动态性对外包与企业绩效关系有调节作用[24]。我国学者马文聪(2011)也实证检验了环境动态性对技术创新与市场绩效关系的调节作用。当环境动态性较高时,行业中消费者偏好或需求、企业竞争策略频繁变化,使得企业所拥有的技术或产品很容易被淘汰。因此,为生存和可持续发展,企业不得不进行不相关领域的技术创新,这必然影响到技术关联度的提升。另外,企业在不相关领域的技术创新又为企业带来了风险,增加了成本,不利于企业绩效的提升。

环境的包容性是指在企业经营环境中企业所需资源的充裕程度以及企业获得这些资源的难易程度[25]。环境包容性强,企业可以较为容易地从外界取得所需资源,而环境包容性较弱时,企业很难从外界取得所需资源,即使能够获得也需要付出较高的成本[26]。环境包容性可对企业从外界获取新的资源产生影响,从而影响到技术研发,进而影响企业绩效。因此,当企业处于包容性较强的环境中时,企业可以较为便利地获取外界资源,企业从而更倾向于在各个领域开展技术研发活动,降低了技术间的关联度。而在包容性较弱的环境中,稀缺的资源使企业更倾向于关注自身拥有的资源,因而提高了技术关联度。另外,环境包容性较强时,企业容易获取资源,企业面临的机会较多,因而创新动机会降低,不利于企业绩效的提升。综合上文所述,提出以下假设:

H2-1:环境动态性对技术关联与企业绩效间关系产生负向调节作用。

H2-2:环境包容性对技术关联与企业绩效间关系产生负向调节作用。

为便于理解各变量间的关系,本文提出了相关假设的框架图进行说明,见图1。

图1假设框架图

2研究设计

2.1样本选取

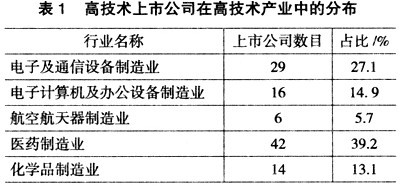

本文根据国家统计局颁布的《高技术产业统计分类目录》选取5个高技术行业,分别是电子及通信设备制造业、电子计算机及办公设备制造业、航空航天器制造业、医药制造业和化学品制造业。样本中高技术上市公司在高技术产业中的分布见表1。

选取深市和沪市A股高技术上市公司作为研究样本,研究时间为2004年1月1日-2010年12月31日。为使结论真实可靠,本文在样本选择中尽量排除相关因素对数据的影响,因此在对样本选择时考虑以下几点:(1)选取仅发行A股的企业,避免B股或H股之间的差异。(2)剔除ST或*ST的企业。(3)由于本文对技术关联的研究是以专利为基础,因此剔除在2004-2010年期间专利数为零的企业。

筛选后的研究样本包括了107家上市公司,所有样本企业的专利信息来自中国知识产权网的中外专利数据库服务平台,选取样本企业2004-2010年面板数据进行分析。研究变量的财务数据来源于中国证券监督管理委员会网站、巨潮资讯网等媒体披露的上市公司年报以及国泰安数据库。

2.2变量测度

2.2.1解释变量

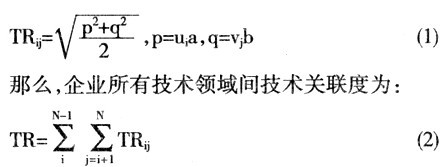

(1)技术关联。企业专利一般包括一个或几个国际专利分类代码,代码的每个数字都代表特定的技术功能或应用。因此,一种专利技术与其他专利技术之间有关系,最明显的特点即是一件专利申请说明书可能有一个以上的国际专利分类代码。通过专利说明书主分类和副分类之间的关系即可确定两技术领域之间的关系。计算公式如下:

式中:a表示IPC分类中以某个技术领域i为主分类的企业专利申请中以技术领域j为副分类的比率;b表示以IPC分类中某个技术领域j为主分类的企业专利申请中以技术领域i为副分类的比率; 表示在以技术领域i为主分类同时以技术领域j为副分类的专利数占企业所有关联专利数的比重;

表示在以技术领域i为主分类同时以技术领域j为副分类的专利数占企业所有关联专利数的比重; 表示在技术领域j为主分类同时以技术领域i为副分类的专利数占企业所有关联专利数的比重。

表示在技术领域j为主分类同时以技术领域i为副分类的专利数占企业所有关联专利数的比重。

(2)环境包容性与环境动态性。Dess和Beard全面研究了环境的多种维度,利用52个产业的数据,采用因子分析方法实证分析了环境中的每一个维度都体现在某个公共因子上,将环境维度精简为三个来进行测度,即环境的包容性、复杂性和动态性[22]。结果表明,三个维度都得到支持并且统计显著。目前,Dess和Beard提出的该项方法已经成为测度环境的最佳实用方法,广泛应用于战略、组织等相关文献研究中[27-28]。该方法是利用产业销售收入对时间进行回归,得到相对于时间的回归系数,利用该系数除以行业平均值,得到环境包容性。环境动态性也是利用了计算环境包容性同样的回归模型,利用产业销售收入对时间进行回归,得到相对于时间哑变量的标准差,利用该项标准差除以行业平均值。本文即是利用该方法计算得到环境包容性和动态性。

2.2.2控制变量

本文选取衡量企业规模的指标主营业务收入的自然对数LNS和资产负债率ZF作为实证分析时的控制变量。企业规模越大,资源配置能力越强,企业的主营业务收入能较好地反应企业规模[29],因此采用主营业务收入的自然对数来控制企业规模的影响。研究表明,财务杠杆系数反映债权人和股东的影响,从而对经营绩效产生影响[30],本文同时采用资产负债率来控制财务杠杆的影响。

2.2.3被解释变量

本文的被解释变量为企业绩效。企业财务绩效可更好地评估企业的获利能力,因此本文利用财务绩效来表示企业绩效。资产收益率ROA和净资产收益率ROE是反映企业财务绩效最普遍的两项指标,因而在现有文献中被广为采用。为便于同其他相关文献的比较,本文也采用ROA和ROE来对企业财务绩效进行度量。

2.3研究方法

本文采用面板数据模型来考察技术关联与企业绩效之间的关系,同时实证研究环境包容性和环境动态性对两者间关系的调节效应。相对于横截面数据而言,面板数据能够极大地增加样本观测值,更加准确地找到事物发展的规律。技术关联与企业绩效之间的关系以及环境包容性和环境动态性对两者间关系的调节效应实证是利用Eviews6.0完成的。

3实证分析

3.1构建模型

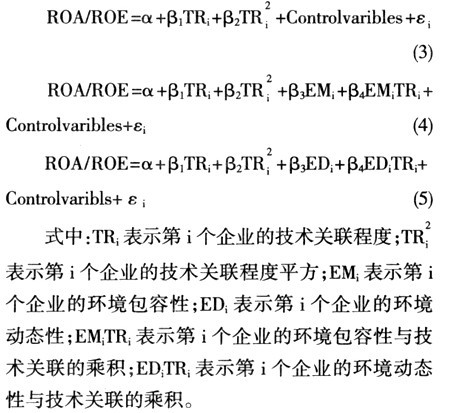

根据上述分析,本文构建了多元回归分析模型来检验变量间的相互关系。模型建立如下:

3.2结果分析

技术关联、环境变量与企业绩效间关系的多元回归分析结果见表2。根据F检验和Hausman检验,文中所有模型均采用固定效应模型。从总体来看,样本观测值为742个,调整后的多重判定系数R[2]即回归方程的拟合优度较高,符合多元回归的要求。所有的模型均通过了F检验,显著性p<0.001,说明构建的模型是有效的。另外,本文采用ROA和ROE两个指标来测量企业绩效,模型1~模型4解释技术关联对ROA产生的影响以及环境包容性和动态性对两者关系的调节作用,而模型5~模型8解释技术关联对ROE产生的影响以及环境包容性和动态性对两者关系的调节作用。

在表2中,模型1和模型5是基本模型,仅包含控制变量。采用仅包含控制变量的模型是为了更好地与其他模型进行对比,从而更有效地说明技术关联对企业绩效的影响以及环境包容性和动态性对这两者间关系的调节作用。模型2和模型6是在基本模型的基础上加入了技术关联测度指标,目的是测试假设1是否成立。从多元回归结果来看,当因变量为ROA时,技术关联TR的回归系数为0.0859且在p<0.001条件下统计显著, 的回归系数为-0.125且在p<0.001条件下统计显著,表明技术关联与ROA呈倒U型关系。当因变量为ROE时,TR的回归系数为0.204且在p<0.001条件下统计显著,

的回归系数为-0.125且在p<0.001条件下统计显著,表明技术关联与ROA呈倒U型关系。当因变量为ROE时,TR的回归系数为0.204且在p<0.001条件下统计显著, 的回归系数为-0.317且在p<0.001条件下统计显著,表明技术关联与ROE呈倒U型关系。因此,模型2和模型6都支持了假设1,即技术关联与企业绩效呈倒U型关系。

的回归系数为-0.317且在p<0.001条件下统计显著,表明技术关联与ROE呈倒U型关系。因此,模型2和模型6都支持了假设1,即技术关联与企业绩效呈倒U型关系。

假设2提出环境包容性和环境动态性对技术关联与企业绩效间的关系具有负向调节作用。模型3、模型4和模型7、模型8是在模型2和模型6的基础上分别加入了环境包容性和环境动态性调节变量,并测试了环境包容性和环境动态性是否对技术关联与企业绩效两者关系具有调节作用。结果表明,当因变量为ROA时,环境包容性与技术关联乘积的回归系数为-0.251且在p<0.001条件下统计显著;环境动态性与技术关联乘积的回归系数为-0.114且在p<0.001条件下统计显著,表明环境包容性和环境动态性都负向调节技术关联与ROA间的关系。当因变量为ROE时,环境包容性与技术关联乘积的回归系数为-0.558且在p<0.001条件下统计显著;环境动态性与技术关联乘积的回归系数为-0.253且在p<0.001条件下统计显著,表明环境包容性和环境动态性都负向调节技术关联与ROE间的关系。因此,模型3、模型4和模型7、模型8都支持了假设2-1和假设2-2。

4结论

本文认为,在多元化企业中,共享技术基础知识各项产品或业务的技术组合可实现潜在的协同效应,从而为企业技术创新带来竞争优势,但过度的技术关联限制了获取新知识的机会,降低了企业绩效。因此,本文实证分析了技术关联与企业绩效的关系,结果发现,两者呈现出倒U型关系。另外,研究还发现,环境包容性与动态性负向调节技术关联与企业绩效的关系。

企业资源观认为,企业应当以核心资源和能力为基础建立企业的产品或业务组合,这样企业可以获得业务间的协同效应。技术资源作为一种具有独特特点的资源,企业之间跨边界知识转移难以实现。也就是说,技术资源难以通过市场交易获取。因此,不同企业间技术难以共享使得以技术知识为基础获得潜在协同效应可增强企业核心竞争力。持资源观的学者也强调了以技术资源为基础的业务组合可发挥协同效应,获得竞争优势。然而,技术关联度和企业绩效呈倒U型的关系表明,企业以技术资源为基础的业务组合在过多共享技术资源的条件下将不利于企业绩效的提升。因此,企业在建立产品或业务组合时应当注意业务间技术关联的状况,避免过高的技术关联导致企业经营收益降低。

企业技术创新可分为突破性创新和渐进性创新,突破性创新强调获取和创造全新的知识,如全新技术的应用或现有技术知识的全新应用,因而技术不相关;渐进性创新以企业现有的技术知识为依托进行技术改进引起的渐进创新,因而技术相互关联。技术关联与企业绩效关系呈倒U型的结果表明,过多的突破性创新或渐进性创新都不利于企业绩效的提升,即两种创新趋于平衡将更有助于提高绩效。因此,企业在实施技术创新战略过程中,应注意突破性创新和渐进性创新的互补,才能达到企业绩效的最大化。

另外,本文还发现,环境包容性和动态性负向调节技术关联与企业绩效的关系。在资源获取较为容易的环境中,以较低的成本获取外部资源,同时关注企业核心技术领域,通过提高技术关联度可有效促进企业绩效的提升。而在外部环境较为动荡的时候,过高的技术关联显然会增大企业经营风险,因此适当降低技术关联度并增大技术多元化程度可有效缓解动荡环境带来的影响。然而,提高企业自身技术能力才是应对环境变化的根本,因此,企业应当努力提高企业能力从而可以更有效地适应环境的动态变化,实现企业竞争优势。

本文对技术关联与企业绩效关系以及环境包容性与动态性调节效应的实证研究,丰富并完善了相关理论,为企业技术创新发展提供了有益的参考。当然,本文的研究还存在许多不足之处,如利用专利技术计算企业技术关联程度。虽然实证研究中专利技术经常被用来测度技术创新产出、技术多元化以及技术关联程度,但企业中的技术创新并不是全部都申请专利。专利是高技术企业的重要成果,选取高技术企业作为样本一定程度上避免了该类问题,但未来的研究应提出一个更系统和全面的方法来测度企业技术关联。

【参考文献】

[1]Baumol W. The Free-market innovation machine: Analyzing the growth miracle of capitalism[M]. Princeton: Princeton University Press, 2002.

[2]Yayavaram S, Ahuja G. Decomposability in knowledge structures and its impact on the usefulness of inventions and knowledge-base malleability[J]. Administrative Science Quarterly, 2008(53):333-362.

[3]Shin J, Jalajas D. Technological relatedness, boundary-spanning combination of knowledge and the impact of innovation: Evidence of an inverted-U relationship[J]. Journal of High Technology Management Research, 2010,21(2): 87-96.

[4]Tanriverdi H, Venkatraman N. Knowledge relatedness and the performance of multi-business firms[J]. Strategic Management Journal, 2005(26):97-119.

[5]Makri M, Hitt M A, Lane P J. Complementary technologies, knowledge relatedness and invention outcomes in high technology mergers and acquisitions[J]. Strategic Management Journal, 2010(31):602-628.

[6]Van Looy B, Martens T, Debackere K. Organizing for continuous innovation: On the sustainability of ambidextrous organizations[J]. Creativity and Innovation Management Journal, 2005,14(3):208-219.

[7]Robins J, Wiersema M. A resource-based approach to the multi-business firm: Empirical analysis of portfolio interrelationships and corporate financial performance[J]. Strategic Management Journal, 1995, 16(4):277-299.

[8]Nesta L, Saviotti P P. Coherence of the knowledge base and the firm's innovative performance: Evidence from the U.S. pharmaceutical industry[J]. Journal of industrial Economics, 2005,53(1): 123-142.

[9]Shin J. The effects of technological relatedness and ownership structure on R&D performance[J]. Journal of Management Research, 2010,10(3):167-179.

[10]马文聪,朱桂龙.环境动态性对技术创新和绩效关系的调节作用[J].科学学研究,2011,29(3):454-460.

[11]Breschi S, Lissoni F, Malerba F. Knowledge-relatedness in firm technological diversification[J]. Research Policy, 2003(32):69-87.

[12]Szulanski G. Exploring internal sickness: Impediments to the transfer of best practice within the firm[J]. Strategic Management Journal, 1996(17):27-43.

[13]Song J Y, Shin J T. The paradox of technological capabilities: A study of knowledge sourcing from host countries of overseas R&D operations[J]. Journal of International Business Studies, 2008,39(2):291-303.

[14]Suzuki J, Kodama F. Technological diversity of persistent innovators in Japan: Two case studies of large Japanese firms[J]. Research Policy, 2004,33(3):531-549.

[15]Rosenkopf L, Nerkar A. Beyond local search: Boundary-spanning exploration and impact in the optical disc industry[J]. Strategic Management Journal, 2001,22(4):287-306.

[16]Eisenhardt K M, Martin J A. Dynamic capabilities: What are they? [J]. Strategic Management Journal, 2000,21(10/11):1105-1121.

[17]Priem R L, Rasheed A, Kotulic A G. Rationality in strategic decision processes, environmental dynamism and firm performance[J]. Journal of Management, 1995(21):913-929.

[18]Simerly R L, Li M. Environment dynamism, capital structure and performance: A theoretical integration and an empirical test[J]. Strategic Management Journal, 2000(21):31-49.

[19]焦豪,周江华,谢振东.创业导向与组织绩效间关系的实证研究:基于环境动态性的调节效应[J].科学学与科学技术管理,2007(11):70-76.

[20]陈劲.永续发展:企业技术创新透析[M].科学出版社,2001.

[21]Goll I, Rasheed A. Rational decision-making and firm performance: The moderating role of environment[J]. Strategic Management Journal, 1997,18(7):583-591.

[22]Dess G G, Beard D W. Dimensions of organizational task environments[J]. Administrative Science Quarterly, 1984(29):52-73.

[23]柳卸林.技术创新经济学[M].北京:中国经济出版社,1993.

[24]Gilley K M, Rasheed A. Making more by doing less: An analysis of outsourcing and its effect on firm performance[J]. Journal of Management, 2000(26):763-790.

[25]Castrogiovanni G J. Enviromnental munificence: A theoretical assessment[J]. Academy of Management Review, 1991(16):542-565.

[26]Goll I, Rasheed A A. The moderating effect of environmental munificence and dynamism on the relationship between discretionary social responsibility and firm performance[J]. Journal of Business Ethics, 2004(49):41-54.

[27]Anderson P, Tushman M. Organizational environments and industry exit: The effects of uncertainty, munificence and complexity[J]. Industrial and Corporate Change, 2001,10(3):675-711.

[28]Boyd B. Corporate linkages and organizational environment: A test of the resource dependence model[J]. Strategic Management Journal, 1990, 11(6):419-430.

[29]Cool K, Schendel D. Strategic group formation and performance: The case of the U.S. pharmaceutical industry, 1963-1982[J]. Management Science, 1987(33):1102-1124.

[30]Montgomery C. The measurement of firm diversification: Some new empirical evident[J]. Academy of Management Journal, 1982(25): 299-307.

【作者简介】贾军(1980-),男,山东济南人,南京航空航天大学经济与管理学院博士研究生,讲师,研究方向:企业战略管理,南京航空航天大学经济与管理学院,南京211106;张卓,南京航空航天大学经济与管理学院,南京211106。