摘要:通过与专家、学者访谈,以及阅读大量相关文献,借鉴前人相关文献中比较规范的制造业上市公司企业社会责任的指标评价体系,选取1236家制造业上市公司为样本,运用指标评价体系,探究2007年至2010年四年间样本的企业社会责任履行情况。研究结果让公众明确了解制造业企业在近年企业社会责任履行上的不足之处与值得肯定的进步,为有关部门的监管、监督提供可行性建议,也能指导企业认识到在今后履行社会责任上的差距和努力方向。

关键词:企业社会责任,制造业上市公司,指标评价体系,财务会计视角

一、评价方法

(一)研究对象

笔者研究的对象是中国制造行业上市公司2007年至2010年四年间的企业社会责任履行情况,主要从投资者、职工、客户、政府、社区和环境这六个最重要的利益相关者角度分析企业社会责任的履行情况。制造业上市公司数量最多、与企业社会责任履行联系最为紧密,而且锁定于一个行业可以避免其他行业因素干扰,研究结果也较为可信。

研究对象的样本群体锁定于2007年至2010年间属于证监会行业分类中制造业的A股上市公司,并排除掉其中数据不全的企业。样本数据主要来自于其公开披露的2007年至2010年年度财务报告,其中财务数据、公司治理数据来自国泰安CSMAR金融数据库、锐思金融研究数据库,其他数据则是从巨潮资讯网的年报中查找并手工录入的。

(二)评价指标

笔者评价指标的设立是参考从早期评价企业社会责任履行的“内容分析法”中衍生出来的“指数法”。笔者从宋建波,盛春艳曾经做的以专家访谈调查为基础确立的11个可操作性评价指标中,筛选出9个数据采集相对完整全面的指标作为细分的企业社会责任评价指标。分别是:

1.公司对投资者的责任。运用投入资本回报率来衡量,来确认企业是否保障投资者权利并及时充分给予了投资回报。

2.公司对员工的责任。(1)衡量员工薪酬及福利的水平,指标是“员工报酬率=支付给职工以及为职工支付的现金÷营业收入×100%”。(2)对待员工的公平性,由于在中国职场目前公平问题最集中的体现仍然是在性别方面,所以选用“高管女性比率”。

3.公司对客户责任。衡量产品或服务的质量,使用两个指标:(1)“质量认证得分”。通过国家的质量体系认证又通过产品认证得3分,只通过体系认证的得2分,只通过产品认证的得1分,都未通过的得0分。(2)“品牌得分”。世界著名品牌认证得4分,国家驰名商标、中国名牌产品、国家免检产品、中华老字号、中国著名品牌、中国名优产品这些国家级品牌认证得3分,省级著名商标或省级著名品牌认证为2分,市级的为1分,否则为0分。

4.公司对政府的责任。(1)纳税指标。税费支出比率=(支付的各项税费-收到的税费返还)÷营业收入×100%。(2)是否违法指标。罚款等支出比率=(罚款支出+滞纳金+赔偿金)÷营业收入(该值>0,取值0;反之为1)。

5.公司对社区、公益事业的责任:公益支出比率=(捐赠支出+赞助费)÷营业收入×100%。

6.公司对环境的责任,主要通过ISO14001环境管理体系认证的得分来衡量,通过为1,否则为0。

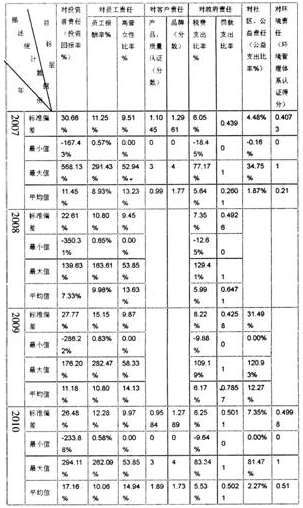

表1 企业对各利益相关者社会责任履行情况统计表

二、评价结果分析

(一)对投资者的责任履行情况

根据上表,2008年是4年间资本投入回报率最低的一年,而当年行业内资本回报率差异不大,所以该年的特殊情况恐怕与经济危机导致的宏观经济整体低迷,制造业遭遇重创有着密切关系。除去这一年,发现投入资本回报率是有所提升的,当然这主要与经济形势的好转导致制造业复苏有关,但也说明制造业企业在回报投资者上有了进步,对投资者的社会责任履行情况尚可。

(二)对员工的责任履行情况

1.统计发现企业的员工报酬率基本呈上升态势,尽管10年又稍稍降低,但基本与2009年持平。而2008年虽然有经济危机影响,制造业大量员工失业,但员工报酬率较之2007年要高。这基本与前面社会贡献率里企业对员工贡献率指标的结果一致,说明制造业企业确实在员工薪资报酬的待遇上有普遍提高。

2.企业在对待员工的公平性,主要是男女平等问题上也有所改善:高层中女性比例呈现逐年稳步上升态势。但是仍有超过百余家企业的高层中依然没有女性,且最高的女性高管比率也仅是刚过半,依然有很大的提升空间。

总体而言,制造业上市公司对于员工的待遇在2007年至2010年间是有稳步提升的,对员工的社会责任履行情况较好。

(三)对客户的责任履行情况

1.由于关于产品、体系认证和品牌的相关数据各制造业上市公司并没有明确披露,因此这一部分的数据由人工录入。笔者从总样本中随机选取了 600家,只对比2007年初和2010年末两个时点的企业对客户责任的履行情况。

2.从2007年到2010年,品牌认证方面没有明显的变化趋势,但是在产品和质量体系认证方面变化明显。特别是同时获得两种认证的企业增势明显,增长了215个百分点,只获得质量体系认证的企业增势也很明显,增加了约53个百分点。越来越多的制造业上市公司意识到产品、质量体系以及品牌认证的重要性,对客户责任的履行从这3个定性指标上看是呈好转趋势的。

(四)对政府的责任履行情况

1.制造业上市公司在2010年之前税费支出比率呈扩大趋势,但是在2010年却出现一个明显的降低。统计发现高税费支出比率的企业数占行业中所有企业数的比例在2010年明显降低,标准偏差也显示这一年的税费支出比率比较集中在较低水平。这反映偷税漏税逃税现象可能加重,也可能与政府当年税收政策有关。

2.企业在罚款等支出上从2007年到2009年,需要因违法违规而缴纳罚款、滞纳金和赔偿金的企业所占比重减小,但在2010年又有所上升。

3.制造业上市公司在对政府的责任履行情况上还是呈现转好趋势,但在2010年有所下降,需要引起相关部门的注意。

(五)对社区、公益事业的责任覆行情况

由于2008年企业披露情况相对不完整,数据采集误差较大,故没有计入统计范畴。总体而言企业在公益事业上的社会责任履行情况有所提高,但是这与有些企业在近年公益支出比率很高所起的带动作用有着密不可分的关系。平均的公益支出比率依然较低,且企业履行情况差异较大。

(六)企业对环境的责任履行情况

2007年,获得环境管理认证的企业占21%,未获得环境管理认证的占79%。2010年,获得环境管理认证的占51.33%,超过了半数,未获得环境管理认证的占48.67%。由此可见,越来越多的制造业上市公司意识到环境管理认证的重要性,从这个定性指标上看,制造业上市公司对环境的责任履行情况呈好转趋势。

三、研究结论

笔者的研究结论和建议主要如下:

1.笔者经过实证分析发现,我国制造业上市公司在2007年至2010年四年时间里,对投资者、员工、环境和社区的社会责任履行情况都有一定程度的进步,但是对政府和客户的社会责任履行情况还有待提升。企业依旧把员工、投资人和客户这些与企业绩效直接挂钩的利益相关者当作社会责任履行的主要对象,对环境管理和公益事业还是有所忽视。

2.在做数据收集的时候,笔者发现上市公司在关于社会责任履行情况的信息披露还很不完善,也鲜有对这些数据比较系统的整理结果。一方面,很多上市公司在报表附注上关于营业外支出具体项目的披露基本是几年才进行一次,所以政府和公众无法及时了解实际情况,不利于社会各界的监督。另一方面,很少有相关部门从行业角度对产品质量认证、环境管理认证情况的数据进行宏观全面的定期整理,难以实现信息透明。希望政府和相关部门能督促上市公司加强社会责任履行的信息披露工作。

3.笔者主要是运用财务会计上的相关指标研究制造业上市公司2007年至2010年4年间的社会责任履行情况。后续研究可以将时间范围、行业范围、评价指标扩展,或者探究企业社会责任履行情况对公司战略、业绩的影响。

参考文献:

1.盛春艳.基于利益相关者的企业社会责任评价研究――以制造业上市公司为例[J].中国软科学,2009(10):153-163

2.李爱华.企业社会责任的公司治理因素研究[J].财经问题研究,2010(5):23-29

3.姜万军,杨东宁,周长辉.中国民营企业社会责任评价体系初探[J].统计研究,2006(7):32-36

4.陈留彬.中国企业社会责任评价实证研究[M].北京:人民交通出版社,2007:34-38

5.辛杰.基于利益相关者的企业社会责任指标与表现评价[J].山东社会科学,2008(11):24-33

6.金立印.企业社会责任运动测评指标体系实证研究――消费者视角[J].中国工业经济,2006(6):114-120

(作者单位:中国人民大学商学院)