摘要:1984年Myers和Maj1uf提出优序融资理论,他们认为公司采用的融资顺序应是:内部融资、债 务融资、股权融资。本文利用Shyam-Sunder和Myers的优序融资理论模型对中小企业板上市公司的融资选择进行了检验,发现中小企业板上市公司的融资顺序并不完全遵循优序融资理论。

关键词:中小企业板,融资顺序,检验

大多数对于我国主板市场融资顺序的研究得出的结论是存在股权融资偏好,中小企业板会不会也存在这种偏好呢?本文以中小企业板上市公司为样本,采Shyam-Sunder和Myers的优序融资理论模型对中小企业板上市公司的融资顺序展开分析。

一、样本选取

截至2012年3月30日,深证证券交易所中小企业板上市公司有665家,考虑到上市时间不长的企业各方面还不是很稳定,于是本文选取了2009年以前上市的企业,剔除6家ST企业,剔除1家金融类企业,最终选定了266家作为研究的样本。本文的数据主要来源于CSMAR数据库。

二、基于Shyam-Sunder和Myers模型对中小企业板上市公司融资顺序进行检验

1、Shyam-Sunder和Myers的优序融资理论检验模型

优序融资理论认为公司在经营投资过程中出现资金缺口时,一般只考虑发行债务,当有资金富余时就把它用于偿还债务。Shyam-Sunder和Myers于1999年发表《关于资本结构的均衡理论和优序融资理论之实证研究》一文,文中运用模型对优序融资理论进行了检验:

(1)ΔDit=a+bPODEFit+eit

其中:

(2)DEFt=DIVt+It+ΔWt-Ct

式中:ΔDit为i公司第t年发行的债务,ΔDit=第t年长期负债-第(t-1)年的长期负债;DIVt为第t年的债务利息支出(包括股利支出);It为第t年的资本支出,It=构建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产而收回的现金净额;ΔWt为第t年营运资本的净增加额,ΔWt=第t年年末营运资本-第t年年初营运资本,营运资本=流动资产-流动负债;Ct为第t年扣除利息和税款的经营现金流;DEFt为第t年的资金缺口。

根据优序融资理论,对公式(1)进行检验时,如果a=0且优序融资系数b=1,则说明企业在需要外部融资的情况下首先选择以债务融资方式来满足。否则,如果a=0且优序融资系数b=0,则说明首先会选择发行股票的方式。不过,以上结论是建立在企业可以自由借贷而不受约束的假设前提下的,而事实上由于财务风险的存在,企业不可能无限制的使用债务融资,其债务融资能力是有限的,所以如果a的估计值相对较小,且优序融资系数的估计值接近1①,就说明支持优序融资理论。

2、检验结果

根据优序融资融资理论的假定,正的DEF值表明企业有资金缺口,需要进行外部融资,而负的DEF值则表明企业有富余资金。为了减小负的DEF值对优序融资模型检验的影响,本文借鉴刘星等(2004)②的做法,将负的DEF值设为0。

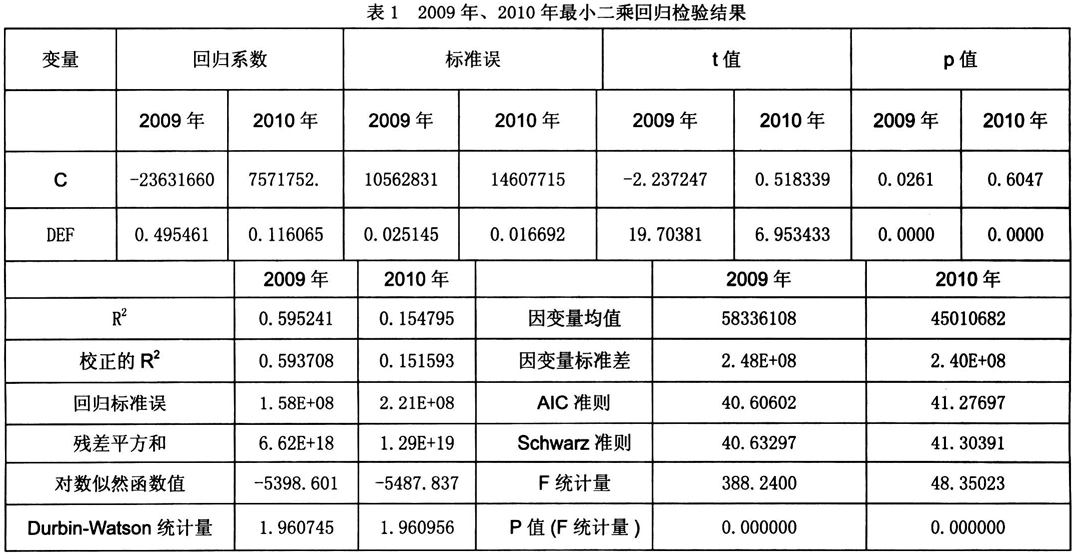

利用266家样本企业的年报数据,分别就2009年和2010年对公式(1)进行最小二乘法回归,结果如表1所示。

由表1可知,基于2009年的数据进行检验时,模型拟合度比较好,优序融资系数b的估计值近0.5,可以认为模型还是比较有解释力的,也就是说,企业在进行外部融资时会首选债务融资,这和前文描述性统计时得出的结论相一致。不过从2010年的情况来看,优序融资系数b的估计值更接近于0,且R2值也很小,模型解释力不足。

笔者在进行数据计算整理时特别注意到,模型中的ΔDit是以长期负债的变化来反映的,而中小企业普遍存在融资难的问题,发行长期债券和举借长期借款都比较难,因此笔者推断样本企业的流动负债占负债总额的比重应该会比较大,于是对2009年和2010年的流动负债情况进行了考察,2009和2010年样本企业的平均流动负债比重都高达88%,甚至有的企业其流动负债比重竟达到了100%,流动负债比重集中分布在80%~100%之间,可见样本企业的负债融资主要是来源于短期债务。

由此笔者想到,模型中的ΔDit用长期负债的变化来反映,这对于分析中小企业板的融资状况来说并不适用,于是将ΔDit改用负债总额的变化来代替,也分别就2009年和2010年对公式(1)进行最小二乘法回归,结果如表2所示。

由上表我们看到,由于将长期负债的变化改用负债总额的变化来代替,模型的检验结果得到了很大的改观。其中2009年的优序融资系数b的估计值接近于1,虽然模型的拟合度下降了,但也还是有解释力的。再来看2010年,优序融资系数b的估计值由之前的0.1161变为了0.6656,而R2值也由之前的0.1548上升为0.3761,模型的拟合度大幅提升。对模型做出改变后的检验结果进一步说明中小企业板的融资顺序是债务融资先于股权融资,且债务融资中首选短期负债融资。

上述分析只是对企业需要外部融资时是负债优先还是股权优先的问题进行了检验,没有对企业融资时是首选内部融资还是外部融资进行检验,因为优序融资理论认为内部融资的成本最低,企业在进行融资决策时理所应当地会优先考虑内部融资。本文也尝试借鉴前人的做法,将模型中的ΔDit改为ΔIFit,ΔIFit表示内部融资额的变化,以企业的留存收益做近似计算,如果a=0且优序融资系数b=1,则说明企业进行融资决策时首先考虑内部融资;如果a=0且优序融资系数b=0,则说明首先会选择外部融资。由此模型可修正为:

(3)ΔIFit=a+bPODEFit+eit

就上述公式(3),分别对2009年和2010年的数据进行了最小二乘法回归分析,检验结果如下:

从检验结果看来,优序融资系数b的估计值接近于0,不过模型的拟合度比较小,总体来说解释力不足。因此对于所选样本企业是优先选择内部融资还是外部融资无法通过上述模型进行检验。笔者只能结合前文描述性统计的结论认为,样本企业在进行融资决策时是优先选择外部融资的。

三、基本结论

通过基于Shyam-Sunder和Myers模型的实证检验得出,中小企业板上市公司的融资顺序为:债务融资、内部融资、股权融资。从企业在进行外部融资时是首选债务融资还是首选股权融资这个角度来看,中小企业板上市公司的融资顺序是符合优序融资理论的,即首选债务融资,没有出现主板市场的股权融资偏好现象。但是从内外部融资顺序的角度来看,中小企业板上市公司首选债务融资再是内部融资,不符合优序融资理论,优序融资理论是建立在当企业需要筹集资金时会首选融资成本最低的内部融资假设基础上的。

注释:

①[美]斯蒂芬A.罗斯,罗德尔福W.威斯特菲尔德,杰弗利F.杰富著,吴世农、沈艺峰等译.公司理财(第5版)[Z].北京:机械工业出版社,2000.

②刘星、魏锋、詹宇、Benjamin Y. Tai.我国上市公司融资顺序的实证研究[J].会计研究,2004(6).

参考文献:

[1]李丽霞、徐海俊、孟菲.我国中小企业融资体系的研究[Z].北京:科学出版社,2005.

[2]曹国华.不确定环境下资本结构相关问题研究[M].北京:经济管理出版社,2006.

[3]刘建勇.中国中小企业板上市公司融资顺序经验研究[J].科技与管理,2008,10(5).

[4]胡竹枝、李明月.中小企业融资顺序论[J].广东金融学院院报,2005(3).

[5]陈晓红、刘剑.我国中小企业融资结构与融资方式演进研究[J].中国软科学,2003(12).

[6]谭小平.我国上市公司短期债务融资偏好的制度分析[J].北京工商大学学报(社会科学版),2008,23(2).

作者简介: 黄剑丹,(1984年-),宜春学院,助教,研究方向:财务管理。