���ոչ�ȥ��2015�꣬ͨ������һֱ�ǻ�֮��ȥ�Ĺؼ��ʡ�11�������������ָ��CPIһֱ��2%���£���͵���0.8%����ҵƷ�����۸�ָ������������40����µĸ�������2016�꣬�й��������ڵ����嵽�г�����Ȼ���ɱ����Ҫ���ͨ�����⡣������ѧ����Ժ����¬��۲�����ר��ͨ���������տ���ͨ���ľ��飬̸���й�������Ӧ��ͨ���IJ��ԡ�ȫ��1.5���֣���Ϊ������ƪ������Ϊ�¡���

�й���ͬʱ����ͨ����ͨ��

�ҹ��ƻ�����ʱ����Ʒ����۸����������Ź涨����Ӧ����������Ҳ�ɼƻ�ͳһ���ţ����㳣̬�����ٶ�ȱ����������ʱ�����������ؼ��ģ��ɹ۲���������Ҳ�������������������������½���ͨ����Ȼ�������г����ĸ��ƽ�����������ĩ�ҹ���۾��������һ�γ���һ�����ˮƽ�½���ͨ����ȫ�����ع��ܽᵱʱ�ҹ�Ӧ��ͨ���ľ����ѵ���ԱȽ���ʶ����ͨ������ƫ���Լ����Ӧ��Ŀǰͨ�����ն�����ʾ���塣

�г����þ����ι�������������������������ͨ��ѹ�������۾������ڹ��ɣ����ҹ�������90������������г��������ƺ�ͨ������֮���������е���������ߵ͵�һ�αȽ�ȫ��ر��ֳ�����1998-2002���ҹ�һ���������ֵ���²�����ͨ��������ͨ������ʱ�ڡ�

�й�����֮��ͨ�������ͨ���Ƚϼ����ձ���Ҳ�������ԡ�90������ҹ����ÿ��Ÿ�����ȡ���ش�ɾͣ�Ȼ�����ù��Ȱ���90�������������������ٳ���20%������ͨ�͡������F��������1993��7�¼����й����������г�Ϊ��־�������Ƴ���������ͨ�ʹ�ʩ���Ͽ�ȡ�ó�Ч��1996��CPI���ٻ��䵽һλ����Ȼ���˺����ټ����»���ͨ����ͨ��ת���ĵ�������������֮�����ֳ�����

Ȼ������֮���й��״�ͨ���ж���ص㡣�����ǽ���Σ����������������ĭ�����˥�ˣ����ɼӾ統ʱͨ���������ⲿ��������ʱ�ƽ�����ת�ƶԽ�ȫ�ҹ��г��������ƾ�����Զ����Ӱ�죬Ȼ��Ҳ����Ͷ��г��Ķ���Ӱ������ͨ�����ѡ�������90�����ʳ�����۸�Ԥ�ٳɵ�������ʳ��Թ�ʣ���й������˳���������ͷŹ�����ʳ���Ӿ�ͨ��ѹ����

���ھ��鲻�㣬���ҡ�����ƻ����涨����ƻ���ʵʩ�����Բ�����������ߣ����ߵ����ͺ����һ��ʱ����ʵ���ʹ��ߣ�������������ֶ�����Ͷ�ʣ���������ʱͨ���������ƿ���Ҳ����һЩ����Ӱ�졣

�й�����ʵʩ�ṹ�ĸ������ȶ����������Ӧ��ͨ������Ȼ��������������ͨ��ѹ�������߲�����Ȼ�ƽ�����ȹؼ�����ĸʵʩ��һ����������ս�ԡ��齨�Ĵ��ʲ�������˾�������л��ˣ��������ʲ���ծ��ʹ�����¾߱������Ŵ���������˳���ƽ�����ס�������г����ĸ�����ش�ĸ����߶���߽�ȫ�г�����������������������ij������������Ч����

�ҹ���������ͨ���붫���ǽ���Σ������ͬʱ�������й�������������Ҳ���ֵͬʱ��ʵʩһϵ����������ٴ�Ӧ�Ծ������к�ͨ��ѹ����

������������߰���1997��10�º���ν�Ϣ�����ù����г��������ӻ�������Ͷ�ţ�1998��3�º�1999��11�°ѷ�����������ʴ�13%�Ⱥ��µ���8%��6%����ȡ�������ȹ��Ƶȡ�������������ͻ������Ϊ�����Ĵι�ծ������1998��2700��Ԫ�����ر��ծ���ڳ�ʵ���������ʱ�������������ڷ��������������Ŵ�������������ծ���ʽ��뵱�����֧��ֱ���������衣�����������߾ٴ뻹��������ת��֧�������˰�ѵ����ݡ�

����ͨ�����й�����

�й�����ͨ��ʵ������ȡ�óɹ����ṩ���澭�顣���������߷����Ͼܾ�ͨ���־��ۡ�ʱ���������F����һ����������������һ�㡣

2002�������λ��̸�������������й��쵼��ָ�������㿴������4�꣬���һ���Ҳ���ǣ�����Ҳ���Ǻܶ࣬��1%�����¸�����ǡ���ô�������й��Ĺ����Dz����ġ��������ǹ����ܹ�ʵ�л����IJ������ߣ������˷���������Σ���������ǵ�Ӱ�죬�����������������ǰ�ط�չ���й��Ĺ��ã���Ϊ�˸е��Ժ�����

���й۵�һ���CPI��1%���²���������ͨ����������֮�ף����F����֮Ϊ��ǡ���ô��������Ұ�ά�ֵ�ͨ�ͳ���Ϊ�������Dz����ġ�����ӵ�������ͨ���־��۽Ƕȿ���ν���ᆰ�ˡ�

��������֮���й���۾����������������ƣ�����ѣ����F���ⷬ������Ҳ��ͨ���ֹ����������������ĵĺ��壬Ȼ��ȷʵ������ʾ��ʱ�й����߲��ͨ����֪����������������������ʵ�ʲ�ͬ�������������۹������������ͳ�CPI�����������ٷֵ����£�Ȼ����ͨ���־���˼��Ӱ��ʵʩ���ȿ��ɻ������ߣ���������ʲ���ĭ�����˴�����Ƚ���������Ч���ɽ�һ������ͨ���־��۵�ƫ�ġ�

�й����ñ걾���η�������ͨ��������ַ��ɻ��Ҵ̼����ñȽ�Ҳ��ʵ�������������ͨ����������Ÿ�Դ�������������������Ŀ���볤������ת��Ҫ������������Ӧ�Ծ��õ�����ͨ����������ת��Ϊ���Ƹĸ��������

������������߾ٴ�۲죬��ʱӦ�����ߴ�������顣һ�ǹ���ĸ���ϼ���WTO���������أ��Ӹĸ�Ϳ�����������ϵͳͻ�ƣ����;��û���׳ɱ���������DZ�ڹ��������������й���ȥ��ʮ�꾭�÷�չ��������������ǵ����й������ϵ���ʤ�������������С��ĸ������˵��������Ҫ��ȡ������������Ҫ֧�����ʱ��𡱣�����ζ��Ҫ�ƽ��ĸ�ͻ�Ʋ�����������ת����ʹ��

ͬʱ����ʵʩ�����������������������Ӧ��ͨ�����ƣ�����������ծ���Ͷ�ʻ�����ʩ���裬�ڲ������ɷ�Χ�ڶ��¸���������Ա�ṩ����֧�����ѵȵȡ��ܶ�ĸ����߾���������Ч�������統ʱ�Ƴ�ס���ƶȸĸ������ڷ��ز������Ͷ��������

���������������ӻ�����ʩͶ�ʣ������Ƶ���������ͬʱ������δ������������֧�ֿɳ�����չ��������ģ�����˹��µ��Ż�����ʩ��Ϊ�������¾�����ҵ̬������չ�ṩ��ҪӲ�������������BAT���ͻ�������ҵ�Ͽ췢չ��Ȼ�����ڴˡ���Щ�������������ҷ�ˮ�̼�Ҳ����ͬ��

�ҹ�����֮��Ӧ��ͨ��ʵ����ʾӦ��֤����ͨ������Ҫ����ͨ������Ӱ�첢���Ե��ڣ�ҲҪ����ͨ������ȫ�ǻ��¡����ǿ���������֮��ͨ�����϶�����������ҵ�����ڹ������������뵹�����ã�һ������Ӫ��ҵ��ӱ������һ��������������ڲ�������ʹ�ҹ���ҵ������������������

��1995��ع��������ǵ�����֮������ҵ�ҽ����������������������͡��ా��֮�����дʣ����ܵ���ʱͨ����������ʹ��Ȼ�������۲��о���ҵ���������ֲ��ٺõ���ҵ��̨���ϵ���Ҳ�����Ǹ���������ʱ�ڡ���Ȼ������������ҵ����ͦ���Ͼ��ĵ���������ȡ������ҵ���������ڲ������ṹ��ս�Զ�λ�����Ե��ۺ����أ�Ҳ�кܶ�����Ƿȱ��ҵ��������������̭��

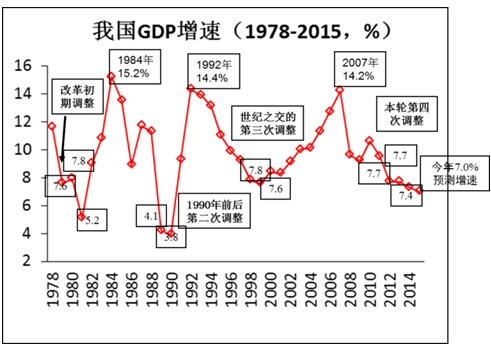

�����������������������1992-1993�ꡢ2006-07���2010��ǰ����������ۻ����Ը����ʺ���������Ϊ���������ù���ͨ�����ͣ��൱�̶������г�����ҵ�������������ۻؿ�Ǯ��

��������£���ҵ����ʲô�������ڹ���Ϊʲô��Ҫ��ǰ����ǰ�壬������ɾͺ��ˡ��ر������ʲ���ĭ��ʱ�ڣ�һ����ģ��С��ҵһ������ֲ��ϳ���һ��¥�����棬��ҵ���ܶ�ס�ջ���ر�ҵ�����ܿɹ���ʱҪ����ձ�����ͼ����߾����������������ߡ��������ں�۾�������Ե��Եġ������������߸��������ڷ��ɹ��ƺ���������ͼ��ѹ�����Ƹ�����ҵŬ�������������ʡ�

�۲���ҵ�����ʺͻر������ݿɼ�������������֮��ͨ������ʱ�ڣ��ҹ���ó�ײ��������ʳ����ϣ���ҵ��ҵ������̽��ǿ�����������Ϲؼ�����ĸ�ͻ���Խ�չ��Ϊ�����ͳ��꿪�ź�۾��������¾�����չ���춨�˻�����

ͨ��ѹ���������

���������ͳ���ǿ�����������ͳ�Ԥ���Ϻ����ҹ������ٴξ����������е�����������ۻ�����ͨ��ѹ����CPI����Ϊ��ֵȻ�����䵽�ϵ�λˮƽ��PPI��ȥ�����Լ�½�16%���ң�ͬʱ��ҵ�����½��;�Ӫ�������ӣ���۾����ٴ����ٶ�������ѹ����ͨ�����ա�

�������Ƴ�����ڣ�Ӧ�����Ӧ�ԣ�Ŀǰ����Щ����������ڽ϶�������硣

�������ط�������½���ͨ�����ո�Դ��Ȼ����������������Ӱ�졣�����Դ���ԣ��ҽϴ�̶Ȱ�ͨ�������Ǻ�۾������ڵ����IJ�������Ŵ��������������������Խ����������־��Ҫ����ת�䣬Ȼ����ȥ2013��6�»����г����ʱ��������������ȥ������������ߵ�̬����Ҫ�����ڵ�����Ҫ��ʹȻ�����߷���䶯Ҳ�Ƕ����ڵ���Ҫ�����ʵ��Ӧ��

�Խ���������ٻ�������ijЩ���ָ���½����ƣ�����Ӻ�۾������ڵ�������ҵ�۸����ڵ��������ڼ۸��ʲ��۸��������š����ξ��õ����ڵ����Ƕȹ۲����ۡ�

��һ�����ȿ���۾������ڵ�����Ӱ�쾭�����ƾ������ش���ɹ��Ϊ���ࣺ���������ء���������������������ء�������̬�����ڹ����������ض�ʱ�ں�۾�������״̬�Ĺؼ���������Ҫ�ӽǡ�

��ν��۾������ڣ���ָһ���ܲ����������롢һ����ۡ���ҵ��������˰�ա���ҵ����������ҵȺ�۾��ñ�������ָ�꣬һ��ʱ��Χ��������ˮƽ���½���ƫ��������ν������ɲ�����ij�ֹ����ԵIJ�����̬��������۾������ڵ�ʱ�䳤�Ȳ����Ա���ͨ���ڼ����ʮ����֮�䡣��Ȼ����ѧ��Ժ�۾������ڲ���ԭ���в�ͬ��˵����۾���������ij��������̬Ӱ��֧�����ǹ㷺���ʾ�����ʾ�ľ�����ʵ��

��ͼ��ʾ���ĸ↑��ʱ���ҹ����ó�����������Ҳ�����ڲ�����չ���������Ѿ������Ĵ����е��������αȽ������ĺ�����ڣ����ڴ��崦�ڵ������������ں͵��ĸ����е�������ײ���ĿǰӦ���������������������λ��

Ϊʲô�������ڵ��������ϳ����ر��ӣ����Դ���������ʱ��ʧ���ص㼰����ӷ����Ľṹ�����ص�Ƕȼ������⡣���������һ�������������ںͽṹ˫�ص����ӽ�ϵͳ����Ŀǰ��۾������Ƴ���һ�������˳���ڱ������ں�۾���������е����Σ�������ٻ���֮�����������ָ�����������ͨ��ѹ������Ӧ���Ӻ�۾������ڵ��������ԡ�

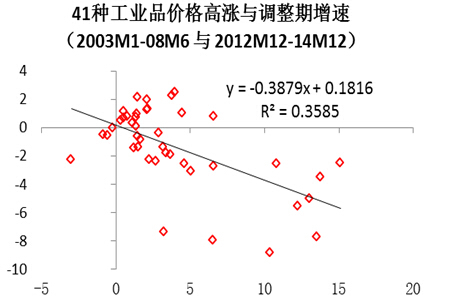

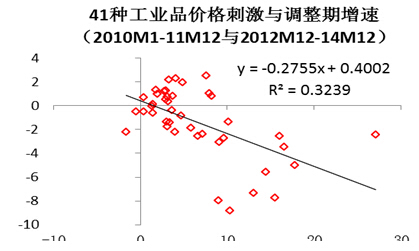

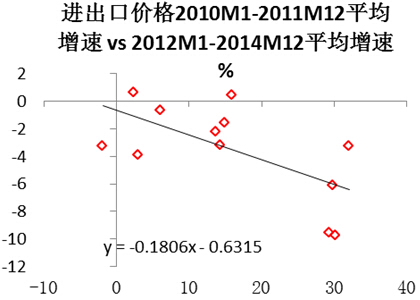

�ڶ�����ҵƷ�۸�Ҳ��ʾ����ͨ��ѹ���������һ�־������Ž�ʧ�������йء���ͼ�Թ�ȥʮ����40����PPI����ָ���������֣���2003-2008��2010��ǰ��������ǿ�����Žμ۸������Ͽ��PPI�Ӳ��źͲ�Ʒ��2012�����������ڼ۸��½�����Ҳ�ϴ������������ڼ۸��½���ǰ����������۱䶯������������أ�˵������PPI�½��Ƕ�2003-2007��ǰ�ž������ż۸���������Լ�2009��ǰ����ģ�̼������Ƹ۸���е����IJ��

�ɼ���ν��PPIͨ�����ṩһ�֡������Լ۸��������������г����Ƶ��ڽṹ�Բ��ܹ�ʣ����Ҫ�ֶΣ��ʹ˶����ǵ������ȹ�������ʧ��ĺϹ�������

�������Գ�����ƷΪ֧�����Ľ��ڼ۸�䶯Ҳ�������ڵ����ص㣬�������ҹ��������ڵ�������������ϵ�����ڿ����Ͻ��й��Դ�����Ʒ������ȫ��Χ���С����������������λ���й����������ͳ�ǿ���ţ�������ص���ȫ�������Ʒ�����ϵ�仯���������������ã����ԡ�����ת��������ʽ��תӰ���ҹ����ڼ۸�

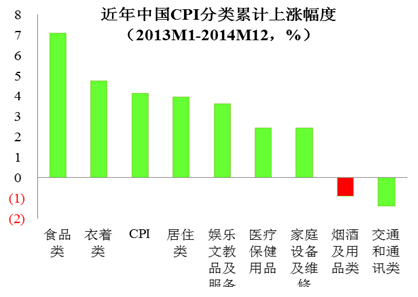

�ҹ�ʮ���������Ʒ�У�������ȼ�ϡ���2004-2008���Ƿ���ߣ����ͬ������Ϊ26.2%��Ȼ����2012-2014�������ͬ�����ٶ���ʽ�½���-3.2%�������������ߴ�30���ٷֵ㡣����ǡ���ֲ����֬����ǰ������Ϊ16.9%�����ڽ���Ϊ-9.5%���������Ϊ25.4%���ٴ��ǡ���ʳ��ԭ�ϡ�ǰ�������ٷֱ�Ϊ14.1%��-9.7�����Ϊ23.8%���������Ʒ�Ƚϣ���ҵ��Ʒ���й�����2004-2008�����������������ֻ��2.2%��2012-2014�����е������������Ϊ-0.6�����μ۸������Ƚ�Ϊ2.8%��

��ͼ���������Ʒ����۸�������Բ�����̬��ʾ�������ͳ����ھ����������Ƿ�Խ�߶����������ڵ���Խ���ϻ�Ӵ���������������½���ͨ��ѹ������ʾ�ҹ����ڼ۸����۾��õ���֮�������ϵ��

���ģ������ʲ���ĭ����߸ܸ˵����ڵ�����������Ʋ���Ӱ�졣���پ��������ر���ʵʩ���ģ�̼��ƻ�������ijЩ��������ҵ�ܸ���ƫ�����ʲ���ĭ��������Ӿ硣�������Ը߸ܸ˺���ĭ��Ϊ��Ҫ�����ĸ�����ա��������������������ٴ�ƫ��״̬�½����Ƚϳ�̬ˮƽ����CPI��GDPƽ��ָ���������ѹ����

���ز��ȴ���Ͷ��Ʒ�۸����ղ�Ʒ��С��Ͷ��Ʒ�۸��½�������ͨ���Ƹ�ЧӦҲ��������й���ѹ������ú����ʲ��۸��ھ�������ʱ�����������ɺ�ɽ�����ͳ�1000��Ԫ����ú��ú�۸߷�ʱ������ʮ�ڶ�Ԫ����ǰ���پ������е������ʲ��۸��������Ͷ������������һЩ�������ʲ���ĭ���γ��֡�Խ��ǮԽȱǮ������

��ܵ��ֶ��Ŵ������������ƣ������ʲ��ܾ��ⱳ���������������¸���Ӱ������ҵ��Ұ��������������һЩ��ҵ��ط����ù���������ܸ��ʹ����������ŵ������ս���Ӱ�������볣���Ŵ��ܿأ������������Թ��ȷ�������õ��ı䣬Ҳ���ʲ����������Ʒ�۸���������ѹ����

���壬��������������������Ҳ�Խ�������½�����Ӱ�졣�ⷽ��仯���й��������ƻ����°������ξ���ѧ�����ϵ����ں�����������������ʵ����涨���ƽ����������Ͽ���Ȩı˽��һ��ʱ��ǮȨ����ɫ��Ƿ�����������ͷ�õ����ƣ���Ȩ����������ϵ��һЩ�������ߵ����ѵõ����ƣ��ڱ���Ҳ���������۴���������ֲ�����ѹ����

����53�ȷ���ę́����2011��ǰ���������ÿƿ2000Ԫ�ۣ�����۸��½�һ�����ҡ������ҹ���������С��̾Ƽ���Ʒ�ࡱ�۸�ָ�����dz�����ͨ��ͨѶ�ࡱ����еĴ�2013�����������������������ǰ�������߶����ѵõ�����Ӧ����ij����ϵ��

����Ѱζ���ǣ��������Ų������������ھ�����2010�꺱���������Ҳ�����й���½���ξ���ѧ���������ڵ����������µ���

������������������۲���Ӱ�졣���������ͺ��ҹ������������ȹ�ҵ�����Ͷ��������������λ�������ٶ����������Ӻͼҵ���ҵҲ�������Ͽ켼���������������������ӹ��������۱䶯��������ѹ����

����������CPI�˴�����Ʒ�У�����ͨ��ͨѶ�ࡱ����2013-2014�꽵�������һ����Ӧ�����ͨѶ�����������Ͽ��йء�������Ҫָ�����������û����¼�������Ӱ��������ڣ������һ���ر������Խ���һ��������ڱ䶯��̬��

��ʵ��ϵ�����ǣ��ں�۾������Ž�����������ܹ�����һ����۵��������ã����������ض����ż���������һ����۵ľֲ��������ã����һ����������Գ�����������̬�ƣ����ź�۾��ý������е����ڣ������������뼼��������һ����۱䶯��ͬһ����ʩ��Ӱ�죬�����۲쵽������۸��������ơ�

ͨ��ѹ����˫��Ӱ��

��ͨ��Ӱ����ʶҲҪ��֡������ۡ�����Ҫ����һ��������ٴ������ڸ�λ�ߵͻ������ҵ��Ӫ�뾭�����������������뿼�飬ҲҪ��������ߵͻ�������������ã�����ȡ�ʵ�Ӧ������������������ͬʱ�����ƽ���Ҫ������

��ͨ������Ӱ����Դ��ۺͺ����������ȥ�۲졣���۲�����Ҫ����Ϊ�������ЧӦ���������������ҵ�������ƽ��ֲ��������������ѡ��ں�۲�����Ҫ����ΪͶ������ЧӦ�����ɴ˶����徭������������ѡ�

���ȿ��������ЧӦ���Ӳ����ƽǶȿ�����λ�������������۵��ۼ�ȥ��λ�ɱ�֮��ʣ�࣬�����гɱ�����ͬ�����½���������ҵ����Ʒ���ۼ۸��½�ͨ���ἷѹ��ҵ�������ҹ�ʵ�����Ҳ����ˣ���ҵƷ�۸�����½����湤ҵ��ҵ�������ٳ����½��������ָ��������ʱ��ر���Ҳ�����½���

���磬2014���ģ���Ϲ�ҵ��ҵ�����2013�������3.3%�����ٻ���8.9���ٷֵ㡣2015���ϰ��������ܶ�ͬ�ȸ�����0.7%����ȥ��ͬ�����ٻ���12.1���ٷֵ㡣2014���ģ���Ϲ�ҵ��ҵ������ҵ�����ﵽ42970��������12.2%��ռ���Ϲ�ҵ��ҵ���ش�11.9%�������ܶ�Ϊ6917.8��Ԫ������22.5%��2015���ϰ��������ҵ�����ﵽ62084��������12.1%��ռ���Ϲ�ҵ��ҵ���ش�16.8%�������ܶ�Ϊ4419.2��Ԫ��ͬ������15.8%��2014����Ϲ�ҵ��ҵ���ʲ�������Ϊ7.0%�����ʲ�������Ϊ16.2%��2015���ϰ�����Ϲ�ҵ��ҵ���ʲ������ʷֱ��½���3.0%��7.0%����ȥ��ͬ�ڷֱ����0.3��0.9���ٷֵ㡣���������½�����������խ����ҵ��Ӫ�����Ͼ����顣

����½��ں�۲��������Ͷ�ʴӶ����۾���������һ�Ǵ������ʽ���Դ�Ƕ�����Ͷ�ʡ���ҵͶ���ʽ���Դ�У���������������ʽ�����Ҫ��ɲ��֡��������ٻ�������ˮƽ�½���Ͷ�ʲ���ֱ�Ӳ���Ӱ�졣�ݳ������㣬�����ҹ���ҵ�����ܱ���2002-2011��ƽ��17%���٣���2012-2014���������ʵ�ʹ�ģ����3��4�ɣ�����Ͷ���ʽ����֧��Ͷ���������5���������߰ٷֵ㡣

����ͨ��ƫ����ʵ��������Ͷ�ʡ����й�ת�ͱ����������������ʵ�����Դ��ͣ����²���һ��۸�ָ��������ʵ������������ʱ��ƫ�Ͳ����ָ��������ƹ������ţ������е�������ʵ����ƫ������Ͷ�ʡ����ϵ����ڸ���������������Ҳ������ʵ�����������������������ڸ���δ��ӯ��Ԥ��ǰ���£�Ͷ���ǰ������ʳɱ��ĺ�������ʵ��������Ҳ��������ҵͶ����Ը��

����ͨ����������Ӱ��Ͷ�ʡ��۸��½���������ҵ�����������ǵ������������IJ���ͨ������˹ǿ���ġ����ᆱ��״̬�仯��ԼͶ�ʡ�

��������ͨ��ȫ�����м��ʾ������ṩ�����д�����������ָ������ָ����2010��1����85%�����½���2015��1����69%��2015��2���Ƚ�һ���½���60.4%������ҵ����2015��2��������ҵ��������ָ���ͷ�����ҵ��������ָ���ֱ�Ϊ53.1%��56.3%�����ϼ��ֱ��½�6.1����3.8���ٷֵ㣻����ģ�������С�С����ҵ��������ָ���ֱ�Ϊ53%��55.7%��62.1%�����ϼ��ֱ��½�3.6����6.1����7.6���ٷֵ㡣

����ָ����ƺͽ��ʹ����д�̽�����⣬Ȼ��Ӧһ���̶ȷ�Ӧ�ڵ��������¼۸��½�����ʹ������Ӧ��Ԥ�ڵ�����ҵ�ж�δ��ʱƫ�ڱ��ۡ�

ȫ��۲���꾭�����ƣ�����ߵͿ���Ҳ�������ⲿ���ػ���ЧӦ��

һ������ߵͼ���ṹ�ص㣬�ṩ�˻������ȹ�����������ܹ�ʣ�ġ���Ժ�ۼ۸��ڻ��ơ����������ͺ��ҹ���۾������о�����һ�δ����������ڣ��Ƚ��걸�ĸ���۸����۾��ñ���ʱ��ϵ��������ʾ��������ָ���䶯���칹�ɵġ������Լ۸�ΪӦ�Ի����г����û����¹���Ͷ�ʴ����Ĺ�ʣ���ܣ��ṩ����ʵ�����������ͬ�������������������ȹ���Ͷ�����º�ǿ��������ʽӦ�Բ��ܹ�ʣ����������۱䶯Ϊ���ܹ�ʣ���ż���Ͷ���롰ȥ���ܡ�ȥ��桱�ṩ���г�������Լ����

����ǰ�汨���40���ֹ�ҵƷ����ҵ�۸�䶯�ṹ�ص���ʾ�����������ڼ۸�����������ܹ�ʣ�Ƚ����ز��ż۸����ϴ���Ȼ��䣬������Щ��ҵͶ��������������ʣ���ܡ��������ͨ������Ͷ���½�����Ľṹ�ֲ��ص㣬����ʾͨ������Ӱ��ͬʱҲ�ԡ���ҩ��ڡ���ʽ�۳���һ���г������ڲ��ܹ�ʣ���ܡ�

������ν�г����������ܹ�ʣ���ƣ���Ҫ��ָ����������ò����ɲ�ҵ���߲��ŷ�������������������״̬������������������������ֶ�ʵʩ�������г��������ƾ�������ʶ���֡������Լ۸��ڻ����γ���Ӱ�죬�������۾����������й��ɻ�����Ҫ���塣

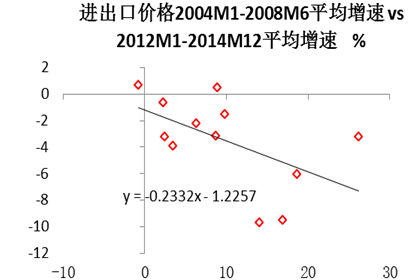

���Ǿ������е����ڰ���ó���������ơ���2009�꾭�÷Ż�����ó����������������⣬2001-2010����ҹ�ó�����������½����ɴ˴���������ʧռGDP����2010�����ֵΪ2.2%�����Ϊ2004��1.6%��ʮ�긣���ۼƾ���ʧռ��Ϊ9.5%��ó�����������䶯��Ӧ���ҹ������ض��ɳ��ε������������йأ�Ȼ��ó���������ڱ䶯Ҳ���ҹ���۾������������

��������ʱ��ó�������������ֶ�����ƣ���2011�����70������2015��4�µ�85���ݿ��㣬2012-2014������ó�������������ӵĹ�������ռGDP���طֱ�Ϊ0.9%��0.24%��0.66%�����������ó������������������䶯�ľ�������Ӧ�ֱ�ﵽ8.6%��7.94%��8.06%��

����Ϊ���������ôη���ʡ���������ṩ��������������2010����˳����ģ�̼��ƻ�����������������ҹ��������ٴ�2011��9.5%�½���2012-2014���7.7%��7.7%��7.4%�Լ�2015���ϰ����7%��

Ȼ����ȫ�����ü��ٱ����£�����������ʡ���Ա��ֽϿ�������������ʾ�����꾭�����е�����ʮ����������ʡ���о���������ȫ����ʡ��λ�����ϣ��������������ڽ�������ڳ������ֽϸ������γɡ�����ϡ����棬�п����ƶ��ҹ����÷�չ����һ�־��õ���������������ʵ�֡�����Э����չ��ս��Ŀ�ꡣ

��������������ʡ�ݡ�����ϡ��������������Ŀǰ�������е�����������һ��������Ʒ���ʱ�Ʒ�۸���ԣ���������Щ�������л��빤ҵ������Ͷ�ʵ�ʵ�ʲ���ɱ���ǰ�����۵��й������ⲿó���������ƣ��������������乹���ص����ΪͶ�������Ͽ�����������������ϴ����档��Ȼ��������Ʒ���ڼ۸����µ�Ҳ�Ա���һЩ��Դ�ܼ���������ʡ����ɽ�������ɡ��������ȴ����������ѡ�

�ڶ����ṩ�˱Ƚ����������ĺ��������������ʷ���鿴���������ٽϸ�ͨ������ͨ�ͣ���ʱ����������������ת�������ƾ��ù��Ⱥ�ͨ�͡�����������������������ٽϿ죬һЩ����һֱά�ֽӽ��ͳ�����λ��������Ȼ�����������۾�����������ѹ��������������һֱ�߶�����������Ŀ�꣬Ϊ�ϸ����������ṩ������������

����������ά���ҹ���Ϊ����ⲿծȨ���ĺ���Ȩ�档һ�����ͨ�����Ͷ�ծ�����������ծȨ������������������������ⲿծ����ּ�ͨ�ͼ�����ծ�������棬������Ƕȿ�����������ծ�������ر�����ծ�϶���ң�����QE�����̼��ٴ����Դﵽ���������������Ԥ��Ч����������Ϊ��Ҫծ���ϣ�����ǵ�ծ��Ŀ�����Ҳ��һ������ѡ��

��֮��ծȨ����������ʵʩ�������εĺ�����ߡ������ƹ��Ȼ��Ҵ̼���ͨ�����͡��ҹ�˳Ӧ������ڵ�������Ҫ��ֱ����ھ�������������ߵ���ʵ��ʵʩ���ֶ���������������ߣ�����������ƽ�ⷢ�������Ϊ�Ƹ�ȫ��ͨ�ͳ嶯���ⲻ�������ҹ���Ϊ��Ҫ��ծȨ�����棬Ҳ������ȫ�ó��ڿɳ�����չ��

ʮ�����ȵͺ�ߣ�������6%��������

��һ�������ֲ�ͬ����ͨ������ͨ����Ϊ����ͨ��������ͨ��������ͨ��������ͨ����Ҫ�ɼ��������������������нṹ�Ժ������ԡ�����ͨ����Ҫָ�������ȹ������Ŵ������ܹ�ʣ��ͨ���������г��ֵ�һ������½�������ij���������ص㡣����ͨ��ָ30�������������ͨ���������Ǵ�Χ�ʲ���ĭ������ȫ���ʲ���ծ��Σ���;��ñ��̣�����ʧ����ѩ�ϼ�˪Ч�������ر�����ͨ��������ͨ�������ͨ��һ����Ϊ������

���������ͨ����������ij�ֽ�С������Ȼ�����߾��б��ʲ��졣����ͨ���������������½���������ѣ�������ʾ�Է���ʱ�ڹ���������ͨ��ʧ�����ͨ���Dz���ȱ�ٵĵ����ֶΡ�����ͨ��һ����ǿ��ͨ��������ʵ��Ҫ����Ϲ����ԣ�Ҳ��ʾ�ù��ȴ̼���ʩ��Ϊ�谭��������ͨ���ʲ���ĭΣ������������ͨ����

�ڶ����跴˼����ͨ�����۵�ʧ����������ͨ�����۷���ͨ��ͨ������ǿ�����������ͻ��Ƶ������������������ȷ����˺ͳ������Ҵ̼��ֶ�Ӧ��ͨ�����������ִ�ͨ��Ӱ������������ʶ��ֵ���Ƽ�����ҩ����һ���������������ʲ���ծ��Σ�����ʱҲ����ʵ�����ֵ��

����һ����ָ���£������������ͳ���ͺ�Σ��ʱ�ڵij�����������ʵ�����ؿ��˵�����������ѧ������Ұ���ḻ�����и�Ԥ�г����߹��ߡ�������������Ҳ�����Ծ��ޣ�������������ή���ǶȽ��͵���һ������½�����Ƭ���ԣ��Դ����������Լ��ձ����ü��ٽ��Ͷ���ƫ�ġ��������������ͳ����ɻ��Ҵ̼�ʵ��Ч����ʾ����ͨ���־�����Ӱ�����������Ҵ̼��ֶΣ��п���ͨ������ͨ������ʵ�ֻ��Ƶ���Ū�ɳ�Ч��������ͨ��������˫�н������������ۼ������ߺ��岻���յ�ȫ�ա�

������Ӧ�����ʲ���ĭ���ұ�������������ͨ�����۰���һ��ǰ��ٶ������ǻ��ҹ������Ž�������Ϊ������۵�����ֵ������۹������ǡ�����һ�ٶ�ǰ���£���Ҫ���������������ƺ��������ɿ���ͨ�ͣ������ʵ��۾������е���Ҫ���ն�����Ϊͨ��������ͨ�͡���һ���������Ҫ��֮��������û�п��ǻ��ҹ�������Ҳ���ܴ̼��ʲ���ĭ��

�ӻ���ѧ�����۷�չ��ʷ�����ӷ�ѩ˼�뵽����ѧ���ٵ������������ѧ�����ۣ�����Ϊ�������ż�ͨ�Ͳ������������ֵ��������۸�������Ҳ���ܱ���Ϊ�����ʲ������������ز�����Ʊ��ծȯ�ȵ��ʲ������۸���������һ����������۾���ʷ�����������һ���ԣ�Ҳ�ڵ���������Ҽ��й���ʱ�ں�۾�����ʵ�����еõ����֡�

���Ӧ���������������������ʲ��۸�䶯��������۲��������ҹ������ż�ͨ�͵���ʵ���֣����ض������»������Ÿ������Ϊ������������ֻ��ʲ��۸���ĭ���Ϊ�д������о��ľ������⡣

���ģ�Ӧ�����������ʲ���ĭDZ�ڷ��ա������ں�Σ��ʱ��ʵʩ���ֻ�������������������������ߣ���Ȼͨ�������ʲ��۸�Ծ������Ƹ��շ���֧�����ã�Ȼ��Ҳ���侭�����ڲ��γɻ����µ��ʲ���ĭ��������ڴ����ԡ��Ե���ͨ���־��۵�ϵͳ��˼����ʾӦ��ע���������̼�����������ڸ�Ԥ��ʩ���ڻ��ڿ����շ������ʲ���ĭ���·��ա�

���������Ǽ���ά�������ʽ�һ�����۷��գ����ǽϿ��˳��������ͷŷ��գ�����ζ�������Լ�ȫ�����ٲ�ȷ���Ե����ӡ��������곬�����������շ��ĸ��������������һ�ٴξ��ڣ����ƶ�����ȫ�ø�ֵ����ݱ����ȫ�½Ρ�

���壬Ӧ�����ܽ��й�Ӧ��ͨ�����顣��Ϊһ������ת�ʹ�����й�����֮��Ӧ��ͨ��ʵ����ΪӦ�Ժ�۾�������ͨ��ѹ���ṩ����Ҫ���鰸�����й�����ʵʩ�ṹ�ĸ������ȶ����������Ӧ��ͨ��������ʵʩһϵ����������ٴ�Ӧ�Ծ�������ѹ�������������ƽ�����ĸ�������ŵ�һϵ�нṹ�ĸ�ٴ룬�ڻ�������ʧ��ì��ͬʱ�ɹ���������DZ�ڹ��������ʣ�Ϊ�����ͳ��꿪�ž���ǿ�������춨�˻�����

2002�����F�����й�����֮��1%��������������١�ǡ���ô����۶ϣ��������뵱������ͨ���־��۱��ʲ�ͬ����֪���������߷�����̽�����⡰���F���۶ϡ�����ľ���ѧ������������ͨ��������������Դ�ع鳣ʶ��

������ȫ�������ҹ������ھ������ơ���Ҫ��������ߵͶ���ҵ��Ӫ�;���������������������ս����������ʵ��������ʩ��Ӧ�ԣ�ҲҪ��������������������������Լ۸䶯�Բ��ܹ�ʣ�ṩ�г������ڻ��ơ���Ҫ������Դ�ܼ�ʡ�������������ѣ�ҲҪ����������ʡ�����ýϿ������ġ�����ϡ��������㡣

��Ҫ����GDP���ٻ��������Ͼ����ѣ�ҲҪ�������ó���������ƴ����ϸ�GNI���٣�������۾��ñ�����ϵ����仯����Ҫ������ͳ�����ر������ι�ҵ���ŵ������ܹ�ʣ������ʹ��ҲҪ��������ҵ���²�Ʒ����ҵ̬��Ծ��������Ҫ����ͨ������Ӱ�첢���Ե��ڣ�ҲҪ����ͨ�����ر�Ҫ���ڹ��ܲ���ȫ�ǻ��£�����ͨ���־���̸��ɫ�䡣ȫ����ʶ�����ھ�����������ȷӦ�Ե�ǰ�ᡣ

���ߣ��ᶨ���ֶ��������������ġ������ҹ�������������̬�������ѣ�����һ�־���������ṹ�����������õIJ�������ҹ������Ͻ��Գɹ�������������ս�Ͼ�Ȼ�����кϹ����ԡ�

Ŀǰ�������д��ڵ������������λ������Ӧ�ԡ��Ȳ����ּ����á�����������ֶ��������������ڷḻ��ʵ����������ͬʱ�������ӿ��ƽ����DZ�ڹ��������Ĺؼ�����ĸ�ͻ�ƣ��������˫�ص�����Ϊ��һ�־����ɳ������Ҫ��������Ŀǰ���ƿ���Ԥ�ơ�ʮ���塱ʱ���ҹ��������ٽ����ȵͺ�ߡ���������6%����ˮƽ�����������ת����������һ�־����ɳ��γ�̸����뾭��ˮƽ��

����Ϊ�ʴ�

����1�������������⡣��һ��2015��������M2������12%��GDP���ٴ��7%������˵��������Ӧ�ó���ͨ�Ͷ�����ͨ��״̬������ô�����ڶ������⣬����˵ũ���ʳ������ǣ�����������Ϊͨ����ɵĻ�����Ϊ�ƻ�������ɵ��Ͷ����������㣿

¬�棺����M2�������������ʵ�ʾ��������ʱȽ�Ӧ����ƥ�䣬Ӧ�ò��������ػ��ҽ������⡣��Ȼ�����Ǿ���ת�ͱ����»���������أ��Թ�������뾭�������ʺ���������ϵ�綨��ʵ�ϴ���һЩ��ȷ���ԣ�������������һ�����������������������ҵ��仯��Ӱ�졣

ǰ���꾭�þ������Žν϶���������ͺ���ֶο���ͨ�ͣ�����Ӱ�����кͱ���ҵ��������ţ�ʹ����M2��ϵ��Ϊ���ܵij������д���ռ������ʱ��ش����ͳ��ų����Ͽ����½����������ɡ������������ҵ�����ţ������Ƿ�չ����ѧ�������롰�������ơ�����ϵ�ġ����ڴ��¡���ʵ����ij����������Ŵ��������ҹ��ܣ������������ʾ������ڽ϶���ա�

��������������йز��żӴ��˶�Ӱ�����кͱ���ҵ��ļ�����ȣ��������ʹ�ģ���ٴ�����䣬��Ӿ���ij�������ڻ��ҽ���Ч���������ⷽ��������������ߴӹ�����ұ��������������Եģ�Ȼ�����忴����Ҳ��ij�ִӽ����أ���Ҳ�����ڵ���������Ӧ��֮�塣����й���ɫ��۾������Կ��ǡ�������ҵ������Ӷ�㡯�����ʶȡ���һ���������⣬�ṩ�˾��������Եľ��鰸����

����������Լ��ڵط�����ʱ����ҵ��ʿ��������������ٵ�2015��ũ�������ڽϿ����ǡ���۾��ö���������е���ʱũ�������ڽϿ����ǣ�����һ������˼����������ũҵ�Ͷ���ת�Ƶ�DZ�����������½�Ӧ��һ��������Ҫ�������ء�

������2010������粿��һ��ӿ��ź�۾����ӽ��о���ҵ���ơ�����ʱ���ͻ��ڳ���������Ϣ����ҹ�ũ��ת����2003-2005���Ѵ���ʷ��ֵ��2015���ϰ���ũ��ת���������Ѿ��½�������2%�����м��о������л����������������Ӱ�죬��������ܵ�ũ��ת�ƹ����������仯���á�����������һ��ũ���Ͷ����������٣�����ũ���Ͷ���ƽ���������ӵ���ת����Ը���������ǽ���ũҵ�����Ͽ���������ũ��ת�ƻ���ɱ������������ߵͺͲ������߱仯����һ����ʳ����ת����ܻ�������������ij��Ӱ�졣

����2�����ղŽ�ũ������������������Ҫ���ڼ��㹩����������Ӱ�졣�ھ��þ������ڵ�ʱ���Ͷ��������ǿ�������ì��Ӧ�ø���ũ��������������Ӧ�ñ����ڸ��ø߲Ŷԡ��������ղŽ���Ŀǰͨ�����ڽ�ũ�������������ƺ���������ũ������������ͨ��֮�䷴�����������ϵ������Ҳ�̫����

¬�棺�ش��Ǿ������Ž�ũ�������ٸ��ߡ���������ҵ����ʱ����һ���ӿ���ϵͳ����ĸ↑��ʱ���ҹ�ũ��������������ϵ�У������ʾũ���ʲ����Ǵӽ��꿪ʼ������ʮ����ǰ��ν���ġ������������һֱ�Ͽ��������ر�����2008���2010��ﵽ20%���¸�λ���Ƚ������幤�����Ƿ��ȸ߳�һ�����¡���������ߵͻ����£����幤���Ƿ�����Ȼ��ʵ�ʹ����ԽϿ����ǡ��й���������������ԭ���ҳ�������������ؽ��ͣ�ϵͳ�����д������о���

�����ˣ�ũ�����������ľ��������ػ�������Ҫ��������ʲô��

¬�棺ֱ�ӿ���Ȼ���ض��Ͷ����г������ϵ����״̬�����ģ�ũ����������ʾ��ũ���ù��г�����ʵ����ƫ�����ӳ��ھ��÷�չ�������������������Ǹ������������Ͷ�������������ʵ��Ͷ�ʽϿ��������˾������ʱ����ۣ�һ�����˽�ϸ��������ʱ����ڹ���������ѧϰ�ͻ������������ʱ��������ܽϿ������Ͷ��ʲ�����ƽ���������Ͷ������ʣ����ձ���Ϊ�г�����Ϊũ�����������ǹ��ʡ�

����������ϣ�Ͷ�����Ӽ��ʱ������빤���������Ͷ������ڳ��ھ���һ���ԡ���Ȼ����������ʣ���ģ���Ӷ��ڷ���Ƕȿ�����������ڴ����˳�ì�ܡ������������ᵽ��ũҵ��������Ҳͨ������ũ��ת�ƻ���ɱ�����ũ�������ǣ�������رȽ����⣬�Ƿ�������Ƿ�ɳ�������Ҫ����̽�֡�

����3��¬��ʦ���ã�2015��8�����������ѡ���˱�ֵ��Ϊʲô��Ҫ��æ���ҵغ��ʽ������У�

¬�棺���л�����Ը�á����С����˵���������˼����Ϊʲô������ֵ��������˵��һЩ��������һЩ�����ȶ��г����Ӿ��÷����Ƕȿ�������һ��ʳ�������ͬ�����ɻ���������ģ����������Ҫ�ɽ����ڲ��Ż��ó�ײ����ҹ������Ҫó��������������Ա仯�����ġ����ֻҪ�й��ĸ↑�ų����ƽ�����ó�ײ�����������Է��������ߵø��죬�����ʵ�ʻ����Ի�������ֵ���ƣ�����ǰ������ʮ��ƪ����ϵͳ����������⡣

����Ҷ���Ԫ�����ֵԭ�����ڣ�������Ԫ��ǿ����ܶ���һ��Ҷ���Ԫ�ϴ���ȱ�ֵ������Ҷ�ס��Ԫ���ʵ����Ч���ʴ�ǰһ�����ֵʮ����ٷֵ㡣���й��������ڳ������ƿ�������һ������������ٷֵ��������������ʮ����ٷֵ����ƫ�ࡣ���ǹ��ھ�����������ѹ��������ͨ���ĸ�����һ����м�۵��ڻ��ƣ��ͷ�����ұ�ֵѹ���ǿ�������ġ�

һ�ֹ۵���Ϊ��λ������ߵ���ʱ��ѡ�ò��ã�Ҫ����2015���ϰ���������Ͷ��ʱ��̨�������ǹ��в�����ʵʩЧ����õöࡣ�º���������۵��е���������ҲҪ�������ȿ���һ���Ҫ���ߵ�������ѡ���ʵ�ʱ���Ͽ����ܻ��������ѡ����в�������ʵ��������ᷢ�����������������ڵ��ij���������Ҳ����2015���������SDR���������ƣ��йز��Ų�ȡ�����г�������ʩ�ȶ����С��������й����û�������������һ�£��ȶ���������Ч�������ԡ�

����4���кܶྭ��ѧ�Ҷ���Ϊ�й���ʵ�ʻ����DZ����ģ�����һֱϣ���������ֵ�����Ǻܶྭ��ѧ��Ҳ��Ϊ�����ʵ�ʻ�������ù�����������Ļ��ǵ��ġ��������������ѡ����ʱ�ֵ��������Ϊ���ܵ���ó�½�ѹ��Ӱ�죬Ҳ������Ϊ����һ�ֲ��ݻ��ʵķ�ʽ����ͬ�����ֿ�����

¬�棺�ش��Dz�Ӧ�Ѿ��Թ�����ƽ�ۿ������г�������ʵ����ۻ������Ӿ��Թ�����ƽ�۽Ƕ�����������һ��ʲ���Ŀǰ�����Ҹĸ↑��ʱ��һֱ����Ȼ���ĸ↑�����20��ǰ��ϳ�ʱ�ڣ��ҹ�������֧����̬����ʾ����ҳ���ʵ�ʴ��ڸ߹�ѹ��������ͨ����Ъ�Դ����ֵ�����߹����������������۱Ƚ�ˮƽ�����Թ�����ƽ��״̬��ֱ����������һ��ʵ�������۵����ѧ�����⡣

����֮�����ڷ�չ�β���ϴ���Ҷ��ԣ�������ƽ�۲��Ƿ���������г�������ʵĻ����ۣ������ν��������-���Ѷ�ɭЧӦ��ѧ˵�Ļ���˼�롣������Χ�ơ��й���ɫ�İ�����ЧӦ�����ⷢ����ϵ��������ϸ�����ⷽ�����⣬����������ܲ���ϸ˵�ij��ϣ�����Ȥ���ѿ��Բ����ҵ�������ģ�Ҳ��ӭ��ͷ������ϵ��һ��������

����5��ͨ�ʹ���������ǣ���Ҷ��е���ͨ��˰������ͨ��ͨ���ִ���������������ˮƽ�������ˡ�ͨ��ͨ�����������й�ϵ�������������������ܹ�����ƽ�������Ժ�������⣬��ô���ǻع��λ�ܷ����ͨ�ͺͶ���ͨ���أ�

¬�棺��ȫ��Χ�ر��Ƿ���������������ս�����ʱ����Ҫ����ͨ�����⣬��Ҫ���������ǻ����ƶȴӹ�ȥ�Ľ�λתΪֽ���ƶȡ�ֽ���ƶ��Թ���������Ϊ��λ���һ������ܷ���������ȡ����������ҵ����μܹ������������Լ�����ҷ��й�����ص����ơ�֪ʶ�ͼ����������������Ź��쵼��ͨ�ͣ�������֪ʶ�����⣬Ҳ�����������⣬���о��������ٵ���ʵ���ѡ�

�۲쾭��ʷ�������Ȼ���μҺͻ��ҵ��ָ����˴��û��ҹ������ŵ�Σ����Ȼ���������ڸ���ѹ��Ҫ������Ǯ�����û����������˰���뷢ծ���ʣ��������ӿ�ӡ��Ʊ��ת����ν�������ֻ��һ��������ù��֣����ܵ����㽲�Ķ���ͨ�Ͳ�����ʰ���棬�ͳ����ֹ���ˡ�

����������£��������Ӧ�ص���λ�ƹ۵�������������أ�������λ�����������⡣��λ�Իƽ���Ϊ���ұ�λ���ƽ����м�ֵ����Լ۸������ҹ��������������ƽ����������Լ��ƽ�����ڻ�����ǻ�����;֮���Է�ת�ơ�����ʷ����֤����ʾ����λ�Կ��Ƴ���������ͨ��ȷʵ��Ч��Ȼ�����ھ���������Ҫ���Կ��ܴ��ڻ��ҹ�Ӧ�������⣬���ܵ���ͨ������Ƶ�ܡ����������30��������������������λ�ƣ�����ƽ�ǻ��һ���ʱ�������ڵ���ͨ�����⣬�Ҿ��ÿ��ܻ���Ҫͨ����������ƶ����������л������߿�ѧ�Լ���Ӧ�Խ������ͷ·��ƽ��ٻ��һ����ܲ���ʵ��

����6��¬��ʦ�����ղŽ����������ڴ���һ������ͨ���������������й����ڵķ��ز���ĭ�͵ط�����ծ�����ĭ�����أ�����Ϊ��û�п��ܻ���й�����һ������ͨ���Ļ����У�����еĻ�����������Ƕ��٣�

¬�棺����ͨ�����ҳ����������˵������Ҫ����ǿ������������б����£�����һ������ߵ����е��������������ȹ�������ʧ�����ؾ��б�Ҫ����Ϲ����ԣ����Ȳ�����Ϊ�̼�����Ӧ��ͨ�����ܻ������Ҫ�����ڵ�����ͨ����ҵ�������ڵ��������ͨ����һ������½�����ͬ�ڴ��ģ�ʲ���ĭ��������ʲ���ծ��Σ���ͽ���ϵͳ���̵Ķ���ͨ���������ڷ�����������ʵӰ�췽�涼��ʵ���Բ��졣

�ҹ����ͳ��������Žγ��־ֲ����ز����ʲ���ĭ��ijЩ�ط�����ƽ̨ծ���ģ����ƫ�����Գ�������������ʧ��������ijЩ�ֲ��Ƚ����أ������������ϲ�δ��չ��������ʰ�ز���Ӧ�п����ھ����и�������������������������һЩ�����ط�ծ��������Ų��ɳ�����Ȼ�������ģ���ڿɿط�Χ��2015�������ѳ�̨�����û�3����Ԫծ��ʼ��������

����ҲӦ�����ҹ��ط���ծ�϶����ڳ��й�����ʩ������������ʩ���裬��Ҫ���������������ѡ���ȻͶ���γ��ʲ��е��������ѣ�Ҳ�в�����������Ч�滹��������������¿��Գ����ʲ���ծ���������ծ��ȷʵҪ����ȥ�ܸ˻�������ʹ��Ȼ���ط�ծ�ᵼ���й�����ʧ������̡�

���ز����������Ŀǰ��۾�����������ѹ������Ҫ����������Ȼ���й����ñϾ����ڽϿ����������ģ���л��������ƽ�����������������ر������������г��֡����ǡ��⣬�ֵ����������������������ĿǰijЩ���з��ز����ۻ�������ʾ���ز��������������Ѿֲ����ס�

����¥�л�ů������ȫ���ձ�������ӷ��ز����ۻ�����Ͷ�ʻ���ͨ�������ͺ��ڣ����ȫ�����ز�����Ͷ�ʿ��ܲ���ܿ�����������������������һ��ʱ�ڣ�Ȼ����Ϊ���ز����̵��¶���ͨ��Ҳ�Թ���ʵ����֮���Ҹ�����Ϊ���й����ò����ڵ������ͨ������ʵ������

����7������Ŀǰ����£�����ͨ��CPI�����ǰ�ÿ����ҵCPI�����ͨ����Ȩ�õ�һ��ֵ��������һ�췿�ز��г��۸��Ѿ��ߵ�������������ô���Ƕ�����δ��Ԥ�ڱ���㡣����������·��ز��г��۸��½����������½����������CPI���½��ģ�����ͬʱ���ǶԻ���������Ʒ����۸������ǵģ���ô����ì��Ӧ�����Э����

¬�棺CPI������ͬ�������۸�������Щ������Щ�½�����ʱCPI�����ƽ��ֵ�䶯������Ҫ��ʶ���壬��Ȼ�Բ�ͬ�������Ǻ��½�����ṹ�ص�Ҳ��Ҫ���������ý����ʱ���٩ͳ��ƽ������Ȼ������֪����ͳ��ѧ��ʶ�У�ƽ������ʵ��һ�����õ�������ָ�꣬����ƽ������ʶͳ�ƶ�������������û�д�����������ƽ����ʱҪ֪���κ�ͳ��ָ�궼��������ԣ���Ҫ�˽���λ��������ͷֲ�״̬�ȣ��Ӷ����о�������ñȽ�ȫ��۲����ʶ��

����8�����������ͳ�Ϊ�˷�ֹͨ���������ң����Ľ�����ǵ���ͨ����ʵ�������ǹ��ҳ���������ͨ�����ԶԶ����ͨ��������˵��ȥ��Щ��ƽ����˵���ҵķ���������ʵGDP���Լ10%����ʵ��������ٶȴ�ԼҲ��10%�����ֳ���ͨ�������ͨ���������������Ҷ���ԪͻȻ��ֵ�ˣ��������ǵ��ӵ����Ƚ϶���������������ӵ������˻��ͻȻһ����䣬���ڵ�ͨ�������ͨ����

¬�棺�ҸղŶ��������ͳ��������߲���˼·�����ݺ�Ӱ�������ֻ������Ϊһ�ΰ����������ۣ�����˵���κ�����»������߹��ȴ̼����ᵼ���������������������겻��Σ������û��������һ�ǡ�

����һ���ȵ����⡣�������ͨ�������ʶȲ�ȡһЩ�����ֶΣ������һ����ν�̼���Ӧ�ò����ڴ����ر����غ����������ʱ�ڸ����ʱ�����ͨ�����ν�Ϣ���������½���1%��ս��ˮƽ��ά��һ���ʱ�䣬���ϵ�ʱ�������߹��йش̼���������Ĵ�����ʾ������Ӱ������Ǻ�ǿ�̼���

����������ϵȷ���Գ̶����⡣��ǿ���Ҵ̼�Ҳһ����Ȼ���������ʲ���ĭ��������������70������ҹ��������ƺ������ܵ���CPI���ǣ����ͳ�����������ʵʩ���ڿ��ɻ�������Ҳ����йء�

���ܲ������������ͳ����й�����������ӡ�ȷ������Ϊ���������г��ṩ�˸������������Ʒ�����ҳ��������ͨ��CPI���DZ��ֳ�����������Ҹ����ܳ�������ʲ������ʲ��۸���ĭ����˵��������ͨ����۱��ֹ��ΪCPI���ǿ��ܴ������⣬��������»��ᷢ���ϴ���գ���������˵�κ�һ�λ��Ҵ̼����ᵼ����������Σ�����������ѡ���Ȼ��Ҫ������������������Ҫ����۲��о����������������Ƶ����������������ʶ������

¬�棬�������Ժ���ڡ��й���۾����о���������

������Դ���۲�����վ http://www.guancha.cn/LuFeng/2016_01_08_347324_s.shtml