�й������ѣ��ڲ����˿����������ϣ���������˵���塣������ר���Ƕ�������˵Ҫ�ٽ����ѣ������������������Ҳ������ӿ��������������㡭����������Ҫ��СϪ�ɴ�ӣ�������Ⱥ�ڵ�����DZ����Ϊ��������������ǿ����������

Ȼ���������Ƿ紫�й���������������ɨ���������Ǯ�����ȫ���һ����ݳ�Ʒ����ȫ�����ɡ��̷ۻġ���ʲô��������װ��С�ҵ磬�����ձ�����Ͱ�ǡ��������ǵ�����Ҳ�ڶ��������ƣ�2014���й��������ι���1�ڶ��˴Σ�����1����Ԫ��

�ӹ������������ż��ꡰ11.11������Ѫƴ��ȥ���ǴΣ���è���ճɽ���ﵽ571��Ԫ�����������ǵأ�Ǯ����Ǯ��

���������������Ŀ����ġ�ɨ�������ܽ������Ѳ�����

�й����Ѿ�����ô�ˣ�������Σ�ȷʵӦ�úú÷�����

һ���й�����������ʵ�ܵͣ�ռGDP34%��ֻ��Ӣ���ȹ���һ��

����֪�����������õġ�������������Ͷ�ʡ����������ѣ��ĸ↑���������ҹ����õ���Ҫ��������Ͷ������ڡ���ʵ�����Ѳ���һ�����Ҿ��÷�չ�ij�������������������ҵ����Ѷ�Ҫռ��GDP��70%���ҡ�������������ռ80%���ϣ�������ӽ�90%���Ǿ��õ�������

�ݹ���ͳ�ƾֹ������й���������֧���Ծ��������Ĺ�����2014����51.2%����2001��������14���ƽ��ֵ��45.55%��

�������滹�־������Ѻ��������ѣ��ⷽ�������ϸ�֣�����ͳ�ƾ�û�й������ӡ����˲ƾ����ݿ⡷����������2013���й���������֧��ռGDP34%����Ӣ����65.87%���¹���57.6%��������57.5%��ӡ��61.7%������˹52%��2010��������������֧��ռGDP70.93%��Ҳ����˵�����������ܶ����棬��������ռ�˾��������

�����������й�����������֧������������������Ҳ�ﵽGDPһ�����ϣ�����������Ҫռȥ1�M3 ����Ȼ����������������Ӵ��й����������Ҫ���������ɹ�����������֧��������Ͷ�ʡ������밲ȫ��֧�ȵȡ�

��һ�������������ݣ��й����ѷݶ���������ĩ�����ͳ���ʼ�����½����������������������ȴֱ�����������Ӧ�ľ������ѷݶ�Ҳ��Խ��Խ�͡�

��ô�������������أ�ԭ�����ʱ��ڵ����ҹ�������ó����ʽ��Чʱ����2001��11��10�գ���ʵ�ڴ�֮ǰ�Ѿ�ӿ�������Ͷ����ó���ȳ������Ǵ�����Ͷ�ʽ�����һ��������ֵ��ѹ�������ѡ�����ͳ�ƾ־ֳ�������2009��7��3���ڱ����조ȫ���ǿ��ᡱ��Ҳ��ô��ʾ����1952��2008���56��䣬����������46.7�����������7.7%����Ͷ��������187.5�����������10.6%���� �����������Ժ����ֲ����������

��Ҳ���ϣ��������ѽ������ƺ����ԣ����������Dz��ϵ������������ԭ����û��Ҳ����ָ������������Ӧ�����ӵģ����д����ġ��������ѡ��ݳ�֧�Լ�̰�۸�����

�����������ѣ�����һ����Ҫָ�꣬�Ǿ��ǿ������ʡ�

���ʻ��һ�����֯��ǰ����������ʾ���й��Ĺ������ʴ�20����70�������һֱ������ǰ�С�2002�����������ȽϿ죬2008��ﵽ51.3%��2013�����������ǰ��������ʯ�ʹ�࣬��������ȫ��������ߵĹ��ң������ߴ�59%������Ŀ����غ��й����������ܶ�Ҳ����ռ��GDP��һ�����ϡ���ȫ��ƽ�������ʽ�Ϊ19.7����

2013���ҹ�������������44.76����Ԫ���˾�����3.4��Ԫ��Ϊȫ���������Ĺ��ҡ������ձ������2014��4��28�ձ�������ͳ����ʾ����1992�굽2012�꣬�й����������У����������ʺ���ҵ�����ʷ���һ��������������ȴû�б䣬1992��Ϊ20%��2012����Ȼ��20%����

���־��������ʵʹ����ʸߵ������������������˵�����й���ͨ�������Ѳ������ʵ״����

�������ڷ��ۡ���Ů������ҽ�ƺ����ϵĵ��ǹ�����Լ���ѵ���Ҫԭ��

Ϊʲô��ͨ������Ը��Ǯ�������������Ը�ó��������أ����˹�����й������а���Ǯ��ϰ�ߣ����ƺ����ܽ��ͺ��Ժ���ϲ����������ݵ�ԭ��ʹ��Щ��ϲ����Ǯ������ʷ����Сũ���õ�ϰ��ʹȻ������������Ǵ�����ˣ��ο��������ˣ�˭��ϲ������������������

һ���Ƚ���ͬ��˵���ǣ������к��֮�ǡ�

���ž��÷�չ������������������ȷʵ���˺ܴ���ߣ������˽�����±����⣬����Բ����ƽʱ����ά���ճ�������������û��ʲô����ġ���ͨ�ϰ��ջ����������ôԶ��ô���ν���ҳ���������Σ�����Ƕ���������ר���ǵ��£����������ĵ���Ҫ�ڶ����棺

��һ���Ƿ��۵����ͽ������õĸ���

���۾���ʮ�����ֵ���Ծʽ���ǣ��Ѿ���ȫ������н���롣���й�ָ���о�Ժ�������Ϻ�2014��סլ�ɽ�����30000Ԫ/ƽ���ƣ�һ��100ƽ��Ҫ300���˾�������2014��Ϊ47710Ԫ������95420Ԫ����һ��100ƽ��ס��Ҫ����32��ȫ�����룬ȥ�����֧Ҫ50-60�ꡣ������ҷ����������3-6��������ƽ��ֵ�����Ϲ�ͳ����8.4�����Ϻ���32�������۳�Ϊ�й�ƽ�����ѵĵ�һɱ�֡�

����֮���ǽ������á����ӳ�������Ů�ɷ���й��ҳ��Ĵ�ͳ��ֵ�ۡ����ڴּҳ����ԡ���Ů�����Ǽ�ͥ��������ġ�������Ŀ��֮һ�������ռ��ͥ������30%���ϡ�����Ѷ�����Űٿơ�2013��3��12�յ��鷢�������ĸ����һ�����ӣ�70������ͨ��

�ڶ����Dz���Ԥ�ڷ��ã���Ҫ��ҽ�ƺ����ϡ�

ҽ�Ƹĸ��Ϊ���ǵ��ձ�ڸ��֮һ����ʵ����ҽ��ȱ�����ϣ�С���ҿ�ҩ�����θ��շѣ�װ�������ü�ǧ��������֧��3-4���۶�������ҲҪ3-5��ҽ���籣�ǵ����ֻ��Ӧ��һЩСëС�������˴���Ŀ�������Ҳ�Dz�����Ҫ��ЩǮ�ĵ�����

����һ��Ϊ�����������������ĵľ������ϡ��ҹ�60�������˿ڴ�1.3���ˣ�ռ���˿�10.2%�������ʱ��������ѽ�������������ᡣ2013���Ϻ�60����������387.62���ˣ�ռȫ�л����˿ڵ�27.1%��

������Ҫ����Ǯ�����Ѻ���2014��3��28�շ�����ʦ�������ΰ�ȷ�̸������ÿ�µ����֧Ϊ4000Ԫ����55�����ݻ80�꣬��Ҫ����25������Ͻ𣬼�120��Ԫ������ÿ��5%��ͨ���ʼ��㣬 25������ϳɱ����ﵽ229��Ԫ�������Ͽ����ϣ����˳Դ�ס�С�סլ��ͨѶ����ͨ�Ȼ������֧�����м���ҽ�ƣ�����ͺ�Ļ����Ѻͽ�������֧�����������ȡ�

����й�������ȫ�������������������ʾ�����й��ڵأ�ÿ��ƽ����ҪԼ16.61��Ԫ�������������ȷ�����ʵ��������������й���Ŀǰ���ڵ����Լ��������������2013���2���ȴ��������ʾ�������ʾ��Լ46.2%�ľ���ƫ������в���������ϰ��壬���Ǵ���Ķ������Ϊ�����ϡ�

������ͥ��֧������ֻ�ܻ���ά���ճ������

���������벻�������֧�����й������ⷽ����������أ�

��2014���������˾���֧��������ߵ��Ϻ�Ϊ�����ﵽ47710Ԫ��С�������˼�������95420Ԫ������һ�����ͨ�����ͥ�ȽϽӽ������Ƕ��ںܶ�����֮����˵�����ϲ��������ʵ�������ͷ��С������ͥ��֧��������Ҫ�ﵽ143130Ԫ����Ҫ���ϸ���˰��͡��Ľ𡱣���Ȼ��ʵ�����Ҫ�߹���

���ǰ���ƽ�����������������Ժ�����2014���Ϻ�ƽ������5380Ԫ���۳�˰���Ľ𡱴�Լ25%������4000Ԫ���֣���������ÿ��8000Ԫ�ɹ�������

������������2014 �Ϻ��˾���֧������֧��30520Ԫ��ƽ��ÿ��2500Ԫ������֮��5000Ԫ������֮��7500Ԫ������ʵ������ȽϽӽ�������������������һ����ɹ������

��һ����ͨ�Ϻ������ͥÿ�������.

�����ĸ��´� : ÿ��800 ( ������/С�·�/��/�̷�)

��ķ�� : 2000 ( ��ҪΪ������/���� )

�����: 1500 ÿ�����/��ˮ����Ǯ (��ĸ�����)

����/�� : 200

ˮ��ú : 600

���� : �����ҵ�E��,150/��

����: 900 ( ���Ѿ���ǰ���� )

ͣ����: 120 ÿ��

���ͷ�: 280 ÿ��(���Ľ���)

��������: 275 ( ���3200�� )

�ֻ���: 75

===================== ���Ϻϼ� : 6900

ע�ⲻ������������������/ż����ȥӦ��Ŀ���.

Ӧ��˵���������ͨ�ļ�ͥ���ѣ�������������κ����֡�������ã����������൱�٣�����Ӧ�ôֶ�֧���ˡ�����ÿ��8000Ԫ�ļ�ͥ��֧�����룬��ʣ����

�����У���4050�����¸��پ�ҵְ��ҲΪ�����٣�����û��רҵ�������ֹ���ֻ��2-3ǧԪ����Щ������ƽ�������ˡ�

�ġ�������ǿ��������������

����һ����Լ�й��������ѵ�ԭ�������������������������̫�졣

�й������ָ������88-89���93-94����Ϊ�۸�ĸ�ͻ��Ҵ�Ͷ��������������⣬������ݶ��������漾�ڱ仯�������µ���Ϸ���ٷ������ľ������Ѽ۸�ָ��CPI��1980��������35�����ƽ���Ƿ�ֻ��5.5%��2000��������15����������ֻ��2.7%���ⶼ��Ȼ��ʵ�ʸ����кܴ��ࡣ

�������ָ������ʵ�ԣ�һֱ�������кܴ����飬��Ѷ��������һ����飬����20��������룬�ߴ�86%������ΪCPI���ݺ����ǵ����Ѹ��ܲ����������Ƿ�Զ��CPI���ݡ�ǰЩ���й����Ժ�о�Ա����Ԩ����CPIָ��Ȩ��5��������ڣ���2006��1����2010��5�¼�ķ���ָ��Ȩ�ؽ��з������ó�CPI����ָ������7%�Ľ��ۡ��Ϸ�������о�Ա������Ҳ��1978��ͽ������۶�Ӧ�Ƚϣ���Ϊƽ������58���������ͨ����ÿ��14%��

CPI��ͳ�Ʒ���������ѡȡ��Ȩ�����ö��д��������ĸ↑���������ҹ����ѷ�ʽ�����ѹ�������ܴ�仯��ԭ��ס���Ǹ��������Դ���Ҫ������Ǯ�����ڷ���Ѹ��������������ҽ�ơ���ͨ��ͨ��֧��Ѹ�����ӣ����������Ρ����֡�ϴԡ��������۸�Ҳ�����ܿ죬���в��ٶ�û�м�ʱ��ַ�ӳ��CPI�У���������ձ�о�����ʧ�档����һ��ԭ��������ǵĹ�Ա������Ҫ����Ը��Ӫ��ݺ������Ĵ�����ƣ����GDP���ǿ��CPI��ʧҵ�ʵ�����ѹ�͵����ݳ�����

���Ӧ���ǹ��ʵ������ٶȸϲ�����۵������ٶȡ����Ϻ�Ϊ����1978��ְ��ƽ���¹���56Ԫ���깤��672Ԫ��1992�¶�356Ԫ���깤��4273Ԫ�� 2014���¶�5380Ԫ�����64560Ԫ��37��������96����

����ѧ֮���ǵ�˹����Ϊ,���������ž��������������ģ�������ߵĵط������ԣ�ĵط����Ǿ����������ĵط�.��ʹ�Ͷ��������ߵģ������Ӵ�����й���Ƹ������Dz������ӵĹ���Ƹ��������ߵ��Ͷ����ʲ�����Ĺ��ҳ��֣���ȴ����٣�������ø�ԣ�Ĺ��ҳ��֡���

�ҹ�GDP1978��3624��Ԫ��2014��636463��Ԫ��37��������176����ԶԶ������������������ӹ��Ҳ�������������1992���������������18%����ǰ�����ᵽ�Ĵ�������������������ҵ������ֵ��Ҫ���ھ���Ҳ˵�������������ҵӦ�ý��������������ְ��������Ӧ�ü�����ҵ��˰��

�塢�����ֻ�����������������Ҫԭ��

������Ƕȷ�����Ӧ�ÿ��Կ������й�������ȷʵ�������⣬������ν������¿�ͷ���ᵽ���й������ѿ��أ�

���ǣ��й�ȷʵ����Ǯ���й�ȷʵ��������Ǯ�ˡ��й���������������࣬�й�����������࣬��104���ڣ��й���������н���4������Ԫ������Щ�Ƹ������������������

�й��ĸ��˾����ж��٣�ʼ���Ǹ��գ��ٷ���Ϊ�ɻ�ʼ��û�й���������ʿ�Ŵ��������������2014�꡶ȫ��Ƹ����桷��ʾ���й�ӵ��5000����Ԫ���ϵ���7600�ˣ�100����Ԫ���ϵ�118���ˣ���������е����������˹�����¹�����2014��ȫ�����������а���ʾ���й���������λ������ڶ�λ���о��ʲ�����10����Ԫ��152λ��������ȫ�����а��˸۰ĵ���γϡ��κ���⣬Ҳ�����й���½������

��������2010���зݱ�����й�1%��ͥ����41.4%�Ƹ�������������5%��ͥ����60%�Ƹ������ϲƾ���ѧ�й���ͥ���ڵ������о����Ľ��շ�����2014�й��Ƹ����棺չ������ԡ��������Ŀǰ�й�����ǰ1%�ĸ�ԣ��ͥ��ƽ�����ͥ����Ϊ115.2��Ԫ��10%���й����м�ͥ��ӵ��63.9%�����Ƹ���

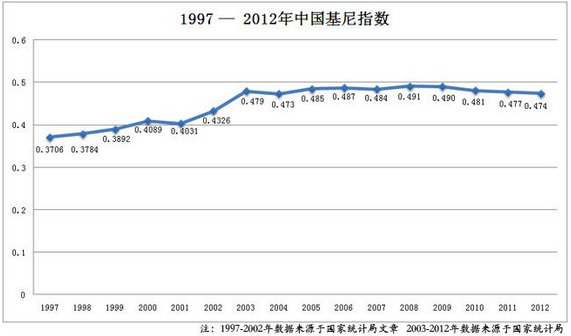

�ӻ���ϵ�����������ǹ����������ۺϿ�������ڲ�����������״����һ����Ҫ����ָ�꣬��ֵ��0��1֮�䣬��ֵԽ�ͣ������Ƹ�������Ա֮��ķ���Խ���ȡ�һ�㷢����ҵĻ���ָ����0.24��0.36֮�䡣0.4Ϊ�����ߣ�0.5�����������⣬��������ᶯ����

�й��Ļ���ϵ���ɹ���ͳ�ƾ���2013�꿪ʼ���������±���

2013����0.473��2014����0.469��2003��2014����ƽ��0.48��

��������������һ�����ٷ�����Ҳ��������ɡ����ϲƾ���ѧ��2014�й��Ƹ����棺չ������ԡ���Ϊ��2013��ȫ����ͥ�ʲ�����ϵ��Ϊ0.717���й��ĸ���������о������������о�Ա��С³��ȷ��ʾ���ٷ�ͳ��û�ѻ�ɫ���뿼�ǽ�������2010�귢������ɫ���������������䡷���������2008���й�����ġ��������롱Ϊ9.3����Ԫ�����С���ɫ���롱Ϊ5.4����Ԫ����Щ��ɫ�����������������ʾ������̰�������������ʽ����ֻ�Ҫ��öࡣ���м�ί��¶��ʮ�˴�������2014��ף��ѽ�������������������йܸɲ�99�ˡ���31��ʡ��������������ּ���Ա��533�ˡ���û�и���ˮ��IJ������������̵��ǣ�����ͳ�ƾֹ����Ļ���ϵ����Ȼ��2009�꿪ʼ���䣡

���������������ز��̡�ú�ϰ塢�߸�Ȩ�����ͷ�������ߵȵȣ�����Ķ������ʱ�����������Ͷ����ҵ������ȫ�����ز�������Э���ͳ��������ʾ��2014�꣬�����������������������ÿ1��Ԫ�о���24���������й����й����������������ѳ�����������ͻ�Ⱥ�塣��ɼ�����dzǶ����С�ʥ�Dz������������ȳ��б����й��������������˱����ߴ�40%��

���������뱴����˾�ı���ͬʱ����,�й������и���(�ھ����й�������ͬ)�Ѿ��ں����ۼ�Ͷ����36����Ԫ(�ۺ�5.7������Ԫ)����������ʱ��˻���δ���š�������Ȼά���ϸ�������ʱ����Ƶ������,��Ȼ����˾��˽���ʱ�������,����һ�������Ŀ�������ʵ��

������ʢ�����������һ�ݱ�����ָ��������˰�����ݣ��й�ֻ��2800���˵�����ߵ����ʸ����3500Ԫ/�µĸ�������˰����ֻ�ж��ֽ��ͣ�Ҫô������͵��˰��Ҫô�ܹ�������˰��ֻ��2800���ˣ������13���˿���˵��������˻�ֻ��ά�ֻ���������滹������2013��ȫ���Ͷ��˿�7.7�ڣ�ռ0.2%��140���ˣ��˾�������50����Ԫ����ռ50%��3.87��ũ���˾�����2000��Ԫ�������250������ռ31%��2.36�ڵij�����ͨ���˺�ũ���˾�����6139��Ԫ�������81����

�������صĶ����ֻ���ɽ����й����ѵ���������