当前,影响中国经济走势的最主要因素不是贸易摩擦,而是金融资源流向不合理,大量金融资源通过各种渠道,包括国有企业,流向了没有得到合理监管的地方政府投资项目,挤压了一般企业的融资空间。为此,中国金融和财政体系必须动“大手术”,把地方的隐性债务从金融系统彻底切割出去,并对其借贷行为进行行政和市场手段“双管齐下”的有效管理。

一个可行的操作方案是成立一家全国性基础设施投资公司,比照世界银行等机构的方式运作,一只手在中央政府的担保下从资本市场大规模、低成本融资,另一只手全面、专业、系统地管理和规范地方政府所有的基建投资活动,防止其盲目发展,由此,金融体系才能专心致志地服务企业和居民消费,中小企业和民营企业融资难、融资贵的问题才可以从根本上解决,资本市场股权质押的问题也能够迎刃而解,投资者信心得以恢复,地方政府的融资成本也能大幅降低,中国的杠杆率会更加透明、安全。

01 影响经的第一要素不是贸易摩擦,而是金融

当前影响中国经济未来走势最主要的因素是什么?

备受关注的是中美贸易摩擦。但是笔者认为,总体上讲,中美贸易摩擦不至于上升为新的冷战,因为中美双方有足够的智慧和相互了解,也有足够大的共同利益来避免一场新的全面对抗的升级。中美贸易摩擦很可能是一场持久战,它将影响中国短期内的对外出口格局以及中长期的产业升级路线。从短期来看,中美贸易摩擦对中国经济走势的影响应该说是比较有限的,毕竟,对美国的出口仅仅占到中国GDP的3.5%左右(2017年数据),且其中大量附加值来自于其他经济体,例如日本和韩国。中美贸易摩擦对中国经济最为显著和直接的影响在于资本市场的反应。具体来说,资本市场对于任何中美贸易摩擦升级的信息都是非常敏感的,尤其是美国的股市,这往往又反过来影响我国投资者的情绪。

事实上,当前大家所谈不多甚至忽略的是中国经济自身的一些问题,其中最主要的是中国金融系统和地方财政融资的问题,在我看来,这可能是目前影响中国经济走势的最关键因素。

02 金融问题症结在于地方政府挤占金融资源

中国金融系统出现了什么问题?从当前情况看,货币传导不畅,流动性不能顺利注入实体经济,显然是一大隐忧。

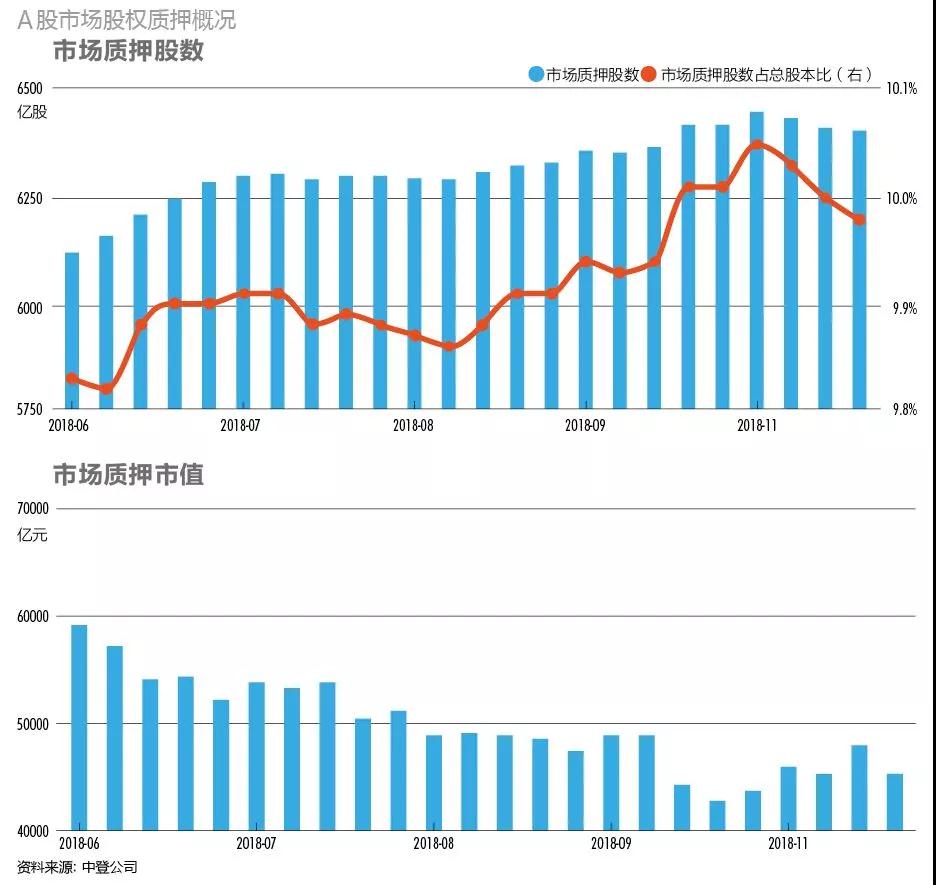

今年一个明显的表现是,大量上市公司股东拿自己的股权去质押融资,这固然与其加杠杆再投资有关,但也不乏为公司补充流动资金或担保等纾困用途。中登公司数据显示,截至2018年11月30日,A股市场质押股数6414.37亿股,约占总股本的10%,质押股份市值合计4.53万亿元。相比早些时候,近几个月质押的股权数量增长,但市值减少,原因在于股价的持续下跌(附图)。而当股市下跌时,质押品价值下降,银行/券商等融资渠道会要求上市公司大股东补充保证金或者担保品,如果股价跌破警戒线,甚至会强行平仓――尽管这考验的是股东的现金流,但显然也会对上市公司的稳定和市值造成压力,并导致股价进一步震荡,有可能形成负面循环。

图表为A股市场股权质押概况,资料来源:中登公司

拥有融资便利的上市公司尚且如此,大量民营企业,尤其是中小企业,长期以来存在的贷款难、贷款贵问题进一步加剧就不奇怪了。

为什么企业融资难?各种原因中受到诟病比较多的是用一刀切的方式去杠杆。这类似于用减肥的方式饿死癌细胞,后果是身体的免疫能力大幅下降,而癌细胞自身的成长却无法抗拒,最终的结果是整体健康水平的恶化,这绝不是治疗癌症的好办法,精准的靶向治疗才是治疗癌症之本(详情请查阅《结构性去杠杆应在宽松流动性下靶向治疗》一文)。如今中国金融体系的根本问题是必须去除大量的低质量金融资产――类似于癌症细胞,靠减少贷款、控制社会融资总量的办法绝不是治本之策,必须靶向治疗,解决问题之本。

那么,大量企业融资不足,这一问题的症结到底在什么地方呢?

刨根问底,最根本的问题是中国金融和财政的体制性问题。当前中国的金融体系其实以银行信贷为主,而银行愿意投放的是低风险、有担保、利率高、单笔额度大的项目,这恰恰是与政府相关的各种贷款,银行贷款中有很多是与地方政府相关的国有企业贷款,这些贷款的最终使用者是地方政府。在中国的政治体制下,地方政府是没有独立承担能力的――从本质上讲,地方政府是中央政府的全资子公司。银行体系非常清楚,贷款虽然发放给了地方国有企业,但实际上是地方政府使用且负有偿还义务,而地方政府是不会破产的(一旦发生问题,中央政府将不得不兜底),所以没有违约风险。另外,地方政府寻求贷款往往不计成本,且往往是短期行为,因为地方政府官员任期一般不超过5年,大多数只有3到4年。在这种情况下,地方官员的主要目标就是保证短期内本地的经济增长和金融稳定,因此,他们不惜依赖期限短、成本高的债务来扩大投资或者借新还旧。

地方政府的债务到底有多少?根据财政部公布的数据,地方政府的直接债务约为18.4万亿元。除此之外,地方政府还有大量的隐性债务,其中很大部分是地方政府绕过上级政府的监管、通过各种形式借款而形成的。对地方政府的隐性债务,不同研究机构给出了不同的估计,一般说来是在9万亿到47万亿元之间,其中比较集中的估计值是30万亿元左右。这30万亿债务,归根结底来自于银行体系。银行贷款主要是中短期,我们以5年期贷款计算,这30万亿资金每5年就得循环一遍,每年会占用约6万亿银行贷款额度。而银行体系每年新增贷款规模约13.5-14万亿元,加上收回移位再贷款约25万亿元,总共约40万亿元,这意味着,地方政府隐性债务的维持每年将占用银行信贷资源的15%。对于银行而言,贷款给地方政府关联的机构和企业,是一个非常简单且交易成本低的贷款方式,但这也导致了资源的挤压,企业尤其是中小企业出现融资难、融资贵的问题。

03 “大手术”化解融资难,提升杠杆率透明度

那么,应该怎样解决这个问题?我认为,需要对中国的金融和财政体系动一个“大手术”。这个手术有两个目的,第一就是要把地方的隐性债务从银行体系中切割出去,不能让地方政府的融资和再融资挤占宝贵的银行信贷资源;第二,必须要对地方政府的借贷行为进行根本性的、行政手段和市场手段“双管齐下”的有效管理。

这个大手术的关键就是要成立一家全国性的基础设施投资公司。这家公司可以比照世界银行以及其他国际开发机构的运作方式,一方面,在中央政府的担保下,从资本市场上大规模、低成本融资,目前来看,十年期国债的年化利率在3.5%左右,远低于地方政府从市场上融资的利率;另一方面,也更重要的是,这家公司可以全面、专业地统一管理地方政府所有的基建性项目融资,即地方政府涉及基建项目的融资必须通过这家公司来借款。这家基础设施投资公司可以从发改委、财政部、审计署以及其他相关部门抽调职能人员,进行公司化运营,从而专业、全面、有效地审计各地方政府财政情况,估算其实际已经形成的固定资产规模,评估其还款能力,在此基础上形成整体、长期的判断。当前,国家开发银行部分起到了这个作用,但是,国开行资产规模已经高居世界开发性金融机构第一,承担着各种开发性金融服务的重任,包括一带一路的融资,很难专注于监督管理国内地方政府融资的课题。

通过成立全国性基础设施投资公司的方式,可以大幅降低地方政府的融资成本。如果按照隐性债务规模30万亿元、地方政府单独融资的市场利率为7%计算,假设基础设施投资公司整体的融资成本为3.5%,则每年可以节省政府1万亿元的融资成本。更重要的是,这一设置将使得地方政府基建投资得到统一管理和制约,实现长期、稳定、高效的增长。

如果这个手术能够成功,银行的贷款资源将得到充分释放,整个企业界的融资情况会得到大规模的改善,上市公司的融资压力将得到缓解,中小企业融资难、融资贵的问题也将迎刃而解,中国的资本市场将从此走上一个比较健康的、可持续的发展道路。

另外,通过这种运作,中国经济的杠杆率也会更加透明。中国的杠杆率问题并不是简单的“高低”问题,关键是质量和透明度的问题。实际上,中国经济杠杆率本身并不算高,目前非金融部门负债约为GDP的2.6倍,与美国相近,低于日本的3.6倍,而中国的国民储蓄率是美国的2倍以上、日本的1.5倍左右。

总之,当前影响经济未来走势最主要的因素是中国经济体系自身的问题,尤其是金融领域的体制性问题。中国金融系统必须做出一个结构性的调整,而其中的关键,是要做一个切割的“大手术”。