另一个使分析师更加大胆的原因是,对冲基金成了交易佣金收入的最大来源。对冲基金渴望“可行”的信息,而且与共同基金经理不同,他们既乐于做多,也乐于做空。所以,博夫说:“分析师最好不但告诉他们喜欢什么,还告诉他们不喜欢什么。”

当然,如今惠特尼几乎什么都不喜欢。她的看空有深刻的根源。实际上,她是第一个发出次级贷款警报的分析师。早在 2005 年,她就预测,发放次级贷款的机构将蒙受“空前的信贷损失”。正如她所看到的,问题在于,宽松的放贷标准和诱惑利息(teaser-rate,指以很低的、可吸引购买者的初始利息─译注)的按揭产品的泛滥,人为地将美国的房屋拥有率由 64% 的正常水平提高到 69%。

许多新房东对这些浑然不觉。他们交了很少的钱,甚至没有交钱,当房价下跌,原来的诱惑利息陡升,他们就没有动机、通常也没有能力维持月供。惠特尼曾写道:“房屋产权拥有比例低、循环债务(revolving-debt,指长期用信用卡透支消费的额度─译注)高及大宗商品价格高是导致信用崩溃的要素,尤其是在当前的消费周期。”这份报告没能使她成为明星─实际上应该可以─但让她受邀向联邦存款保险公司(FDIC)提交她的成果。

惠特尼在 2005 年还没有充分察觉到的是,零首付、负摊销(negative-amortization,指某时期还贷额低于当期的贷款利息─译注)等五花八门按揭产品的泛滥,将使许多优质借款者变成次级信贷风险。她在去年 12 月写道:许多放贷机构犯下的错误,是根据 FICO 公司的信用评分而不是首付款多少或贷款种类来衡量违约风险。她说,许多背负按揭贷款的优质客户的房贷与房屋价值比(LTV)达到 90% 甚至 100%,现在他们“更像次级贷款用户”。理由是,“贷值颠倒”(即按揭规模超过房产价值)的借贷者可能会先去清偿车贷和信用卡欠款,然后再考虑房贷。如今,惠特尼说:“支付的次序已经发生了彻底转变。”

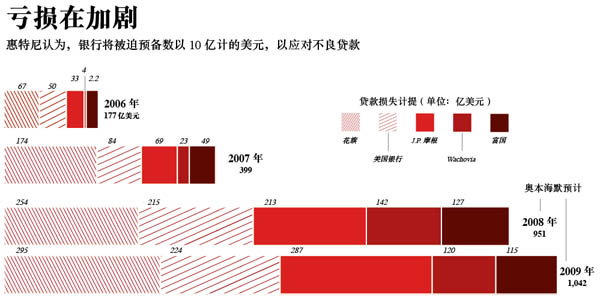

花旗的问题之一是,在所有银行中,它暴露出的高 LTV 比按揭贷款金额竟然是最高的。当房价走坏,花旗房贷的过失率直线上升,在 2007 年第三季度(与 2006 年第三季度相比)上升了53%。惠特尼说,显然,花旗将不得不强撑资产负债表。银行每年 108 亿美元的分红明显是潜在的存款来源。在惠特尼发表报告后不到三个月,花旗宣布削减 41% 的分红,以便一年为公司省下 44 亿美元。

惠特尼目前的担心是,银行现在还不尽快削减成本和在贷款组合上止损。她说,在成本方面,银行还没有接受证券化市场已经消失的事实。她认为,这一市场将在今后三年内处于休眠状态。

为什么这很重要?从 2001 年到 2005 年,用于按揭贷款的银行资本与投资者在按揭证券上的投资额之比为一比十。尽管现在资本已经从按揭证券市场淡出,但这并未反映在银行放贷部门的员工数量上。根据惠特尼计算,银行已经裁掉了 7% 的员工。她认为,裁员比例需要达到 25%。她说:“这些公司必须认清它们的业务。现在它们的开支与收入不匹配。”

她还认为,银行还要以“现实态度”给它们与按揭有关的问题债务估值,就像美林所做的那样。她所说的“现实态度”,话相当重。大多数银行估计房价从最高值下跌 20% 至 25% 见底,她指出,芝加哥商品交易所的 Case-Shiller 住房期货交易预示,降幅将深达 33%。事实上,惠特尼认为,最终跌幅更大─将接近 40%,原因是证券化损失和只有极少量的按揭贷款没有停供。这意味更多的违约:“消费者通过再融资解困的能力极大下降。”

这正是惠特尼的批评者开始攻击她的地方。资深银行分析师、bankstocks.com 的共同创始人(另一位正好是希尔)托马斯·布朗(Thomas Brown)强烈反对惠特尼有关银行需要摆脱问题贷款及减记不停止、股票就不会反弹的观点。

布朗认为,惠特尼反复提出的数据实际上是滞后指标。“在上次信用危机,股票在 1990 年 11 月见底,而亏损和不良资产要到 1991 年才达到峰值,”他说。“每个周期都有分析师争当最大的空头。这回是她。说实话,我想我们如果回头看,就会发现梅里戴思·惠特尼在 7 月 15 号那天的信誉达到了最高点。”那天,很多银行股都创下了本年度的低点(至少到目前是低点)。

更有甚者,布朗宣称,惠特尼“极其傲慢”,居然叫银行和投资行甩掉问题贷款和按揭证券,或以“现实”的态度给这些证券估值。他称,过去的大量事实表明,坚定持有可能是最明智的行动。布朗说:“在上一周期,摩根士丹利(Morgan Stanley)从银行那里以 60% 的折扣买下了商业地产,结果发了大财。”最令布朗恼火的地方是,惠特尼不给她唱衰的股票确定一个公平的市值:“我看,唯一解释是,她不知道怎样给可能有下行风险的股票估值。”

公平地说,惠特尼从未说过银行股一文不值。比如,她也许以 5 美元的价格买 Wachovia 的股票(现在是 16 美元)。尽管出于轻蔑,布朗的这一通炮轰实际上重申了惠特尼论点的核心部分。如果她现在不知道该怎样给银行正确估值,那是因为估值标准不适用了。当盈利化为乌有,市盈率就毫无用处。用市净率来给银行估值同样无益。那些账面价值─反映基本的债务与资产状况─是个变动的指标。惠特尼说:“花旗银行自去年以来,已经损失了 50% 的账面价值。问题在于,我不认为减记已经完成,所以我依旧认为,资本金水平将走低,募资将使股本进一步摊薄,股票继续下行。”

另一个负面因素是:惠特尼认为,两则很少有人谈到的规则变化,将妨碍银行的复苏。一个是所谓新会计规则 FAS 141R。由于危机深重,惠特尼希望银行监管部门将资本状况良好的机构与苦苦挣扎的机构强行合并。问题是,这类协议必须在 12 月新规定生效之前进行。她说:“新规定下,银行合并几乎不可能。”规定要求,收购方不仅要按市价调整所收购公司的资产组合─别忘了,现在几乎没人想竞价收购按揭资产─而且还要按市价调整本公司的资产组合。“没人想这么做,”惠特尼说。

第二个可能引起大乱的规则改变是,从明年起,美国储蓄管理局(Office of Thrift Supervision)将禁止信用卡发行机构利用外部信用信息改变利息率。比如,富国银行(Wells Fargo)不能仅因为你迟交电费而提高你的信用卡利息率。尽管惠特尼认为储管局是出于好意,但她相信这将迫使银行降低对消费者的贷款额,使这个鲜有亮点的业务变得更黯淡。她说:“这个规定一旦生效,基本就等于削减了美国普通消费者的花销。”

能在一项表面上利于消费者的提案中发现消费风险,显示了惠特尼观点的悲观。实际上,她一直如此坚定和坦白地看空。很难想象,如果她逆势而行,该如何保持信誉。这与阿比·约瑟夫·科恩在 2000 年和 2001 年所面对的困境一样─她在大盘走势疲软时受到了猛烈攻击。

菲兹吉朋说,她不久前问惠特尼:结局会怎样?惠特尼的回答带宿命论的意味:“我将做出一个糟糕的判断,就是这样。”在被问到下一步职业打算时,她并不确定。当经理,有些兴趣;加盟对冲基金(通常是明星分析师的下一个职业),没兴趣。“我只知道,我想做点大事。我想赢得和最聪明的人一起用餐的权利。”

不管未来怎样,惠特尼说,她不会浪费时间去担忧她对银行的光辉论断是否有错。“要知道,我总在担心我错过了什么,因此我要工作这么久,睡这么少。”但数据说明一切,它们正在说明的是,一切还远远没有结束。

译者:古正