那么,一家有 282 年历史的区域性银行究竟为何会遭遇如此巨大的灾难呢,特别是在苏格兰这样一个以财务谨慎和节俭着称的地方?在暴怒之下的英国,从政府部长、街头抗议者到股东,大多数人都毫无疑问地认为,这主要是前首席执行官古德温的错。现年 50 岁的古德温无疑要对此负主要责任,但应该负责的还有许多人。最为致命的错误是他策划的最后一宗、也是最大胆的一宗交易―― 2007 年以 1,000 亿美元对荷兰银行(ABN Amro)发起的敌意收购。事实证明这是一桩不能承受的交易,正如古德温自己在一个议会委员会承认的那样,它是一个致命的错误。但是,古德温还曾经是英国最杰出的高度杠杆化业务的实践者,灾难到来之前,股东、机构投资者和监管者全都一度对这种业务摇旗呐喊。

在过去 10 年间的大部分时间内,他的绰号“粉碎机弗雷德”实际上是对他的褒奖。古德温出生在格拉斯哥一个治安状况不佳的社区,完成会计师职业培训之后,他进入银行业工作。在 20 世纪 80 年代早期,他曾协助丑闻缠身的巴基斯坦银行 BCCI 进行清算工作,之后在一家小型苏格兰银行 Clydesdale 首次担任首席执行官职务。他很快把这家银行打理得有模有样。1998 年,他跳槽到苏格兰皇家银行,通过大胆地以 340 亿美元敌意收购规模较自己大两倍的国民西敏寺银行(NatWest),迅速把苏格兰皇家银行带领到国际舞台。完成这笔交易之后,他又通过创造远远超过投资者预期的业绩赢得了他们的赞誉。从此,他树立了名望,建立了模式。很快,他又发起了 20 多起并购交易,其中一些发生在美国:收购梅隆金融公司(Mellon Financial Corp.)旗下的零售银行业务以及 Charter One Financial。赞誉之声如潮水般涌来:《福布斯》杂志(Forbes) 2003 年评选古德温为“年度全球商务人士”。[在美国,苏格兰皇家银行目前经营一家零售银行部门,以及一家专注於交易活动的投资银行部门,其格林威治资本部门(Greenwich Capital unit)在资产支持证券市场枯竭前曾是这一市场上的玩家。]

据前同事描述,古德温说话直来直去,行为举止经常很伤人,极度关注细节,并且对任何他认为愚蠢的人毫无耐心。到了 2005 年,投资者开始担心公司的过度扩张计划。他对此的回应是回购股票,并许诺放慢并购步伐。2007 年 3 月,他宣称自己认为不存在“有希望的、可做的或者做得起的”交易。但两个月后,他却发起了最为大胆的收购交易:对荷兰银行的敌意收购。

荷兰银行在此之前寻找买家已经有一阵子时间了。曾查看过该银行情况的一家法国银行的首席执行官说,他发现待售资产――一批位於北欧的批发银行业务,一家小型意大利银行,以及几个美国业务部门,包括位於芝加哥的 LaSalle 银行――“很一般”。确实有一家银行上钩了:巴克莱银行(Barclays)发出 890 亿美元的收购要约,主要以换股方式支付。然而,古德温伙同西班牙标准银行(Santander)和比利时富通银行(Fortis)发出以 1,000 亿美元收购荷兰银行的竞争性要约。

这是欧洲银行史上规模最大的并购交易,并且要约价格的 93% 采用现金方式支付。除此之外,它还有两个方面引人注目。第一,古德温打算对一个他本人认为一般的银行支付非常高的价格。“荷兰银行有许多业务,其中一些比较强,但大多数都不怎么样。”他在宣布收购方案时对分析师说。“该集团有太多的业务都规模过小。”其潜台词是,利用实现苏格兰皇家银行成长的那些积极的经营手段,他能够从这笔交易中获得价值。

其次,欧洲银行业当时对敌意收购几乎一无所知;事实上,苏格兰皇家银行七年前收购国民西敏寺银行的交易可能是唯一的先例。结果,这三家银行组成的收购财团对他们的收购对象只有很肤浅的认识。“各方承认并同意,他们对荷兰银行集团相关的关键事实了解不多。”收购说明书中有几处警告出奇地直言不讳,其中一处这样写道。

古德温及其西班牙、比利时收购伙伴曾经有两次退出交易的机会。第一次是 2007 年 4 月,当时荷兰银行试图通过把 LaSalle 银行出售给美国银行(Bank of America)进行收购防御。位於芝加哥的 LaSalle 银行是苏格兰皇家银行垂涎已久的珍宝,少了它,荷兰银行突然间变得不再那么令人感兴趣,也不再那么有价值。但是,收购财团却在不降低要约价格的情况下继续推进交易。

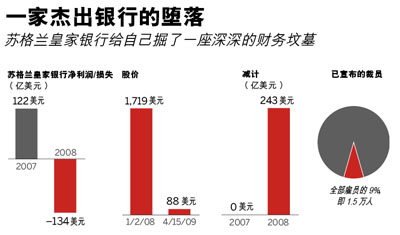

第二次机会是五个月之后金融市场开始出现恶化迹象之时。苏格兰皇家银行财务能力当时已达到了极限。据分析师估计,完成收购荷兰银行的交易之后,苏格兰皇家银行的核心一级资本充足率将降到仅有 4.25%,稍高於法定最低比率,是迄今为止所有大型欧洲银行中的最低水平。为资助此项收购,三家收购方合计还需筹集 200 多亿美元一级资本。

2007 年 8 月,苏格兰皇家银行召开股东大会,以寻求该交易获得批准。当时市场已开始表现异常。美国一些抵押贷款放贷机构开始遇到麻烦,而且这种情况开始向欧洲蔓延。会议召开的前一天,欧洲央行向货币市场紧急注入 1,300 亿美元流动性。但是,古德温、董事会、监管机构以及股东们――94.5% 的股东对该交易投了赞成票――对此均没有表现出真正的担忧。古德温对最后表示怀疑的人说,如果苏格兰皇家银行无法获得融资,“则将出现更大的困难和更多让人担心的事情”。

也有人清楚地看到了危险的到来,巴克莱银行的换股要约尽管价值暴跌,但它并没有增加收购换股股数。去年 9 月份,也即该交易正式完成的一个多月前,摩根大通银行(J.P. Morgan)位於伦敦的分析师基安.阿布侯赛因(Kian Abouhoussein)发布了一则题为“收购财团高价赢得交易”的语言犀利的报告。他认为苏格兰皇家银行及其收购伙伴提供的收购价,比荷兰银行的实际价值至少要高 13%。现在回过头来看,他们超支的比例还远不止於此。

是什么让古德温如此坚定地要完成这桩交易?是傲慢,批评他的人说。如果收购交易成功,古德温不但将成为英国的杰出银行家,也将成为整个欧洲的杰出银行家。是便利,一些较为中立的银行家说。根据约束收购财团三家成员的法律安排,要放弃交易非常困难。近期两位议员致函金融监管官员特纳,要求对如下说法展开调查:古德温可能曾强迫或威胁非执行董事。一位接近前届董事会的人士说这不可能,他坚称董事会对收购方案作了认真和理性的讨论。“董事人员不是替死鬼。”这位人士说。古德温拒绝就本文发表评论。

无论古德温是出於何种居心,大多数观察人士都同意,荷兰银行交易拖垮了苏格兰皇家银行。收购财团完成了收购交易,但因恰逢银行间市场出现问题之时,未能筹集到资金。汉普顿说,要不是荷兰银行交易带来的损失,即便是考虑到信贷市场减计和其他资产减值的影响,苏格兰皇家银行 2008 年在经营上仍将实现盈利。首席执行官赫斯特补充道:“所有银行都会犯这样的错误,但我们错误的规模却要加倍。”

经过数周的查账,汉普顿和赫斯特说他们并未发现任何经营不当的证据,例如就银行状况作不实陈述。一些股东和债券持有人并不完全相信他们的结论,毕竟大多数股东都损失了 95% 以上的投资,债券持有人也收到了要求其降低债权的通知。在美国,几家律师事务所正在试图提起集团诉讼,他们声称苏格兰皇家银行管理层曾向股东作误导性陈述。在英国,心怀不满的股东也在研究他们的可能救济策略。

汉普顿和赫斯特完成其战略计划之后,苏格兰皇家银行又将重新回归到以前的老样子――一家主要专注於纯粹英国商业贷款的银行。根据该战略计划,苏格兰皇家银行最终将强大起来,足以让政府放心退出并出售其持有的多数股权。

毫无疑问,目前还没人敢说这一天会到来以及何时到来。美国的银行家将拭目以待。

译者:郑欢