(三)用户规模

2017年,中国网络游戏用户存量市场特征明显,增幅继续放缓。其中,客户端游戏用户数量约1.5亿,与2016年基本持平;移动游戏用户约4.6亿,同比增长9.0%;网页游戏用户约2.4亿,同比下降2.0%。

虽然网络游戏用户增量减缓,但是核心用户比例不断提高,用户的游戏审美和正版意识整体提升,为优质游戏和创新玩法的独立游戏提供了良好的发展契机,劣质游戏将逐渐被市场淘汰出局。

2017年,VR游戏用户数量约0.4亿,同比增长100.0%,VR体验馆的消费者数量不断增加;电竞游戏用户约2.2亿,同比增长69.2%,女性玩家占比不断提升。

二、2017年游戏细分领域发展概况

(一) 客户端游戏

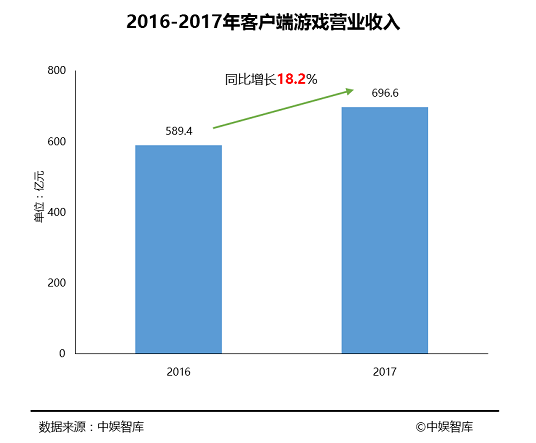

2017年,中国客户端游戏产业发展速度较快,全年营业收入总计约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%。影响收入的主要因素为:第一,随着游戏品质和消费观念的升级,核心用户占总体比例不断增加,玩家人均消费大幅提高;第二,电子竞技的发展带动玩家消费热情;第三,传统热门游戏借鉴改进今年风靡的“大逃杀”玩法,有效增加玩家活跃度。

客户端游戏产品方面,新品网络游戏生产厂商继续减少,集中程度较低,头部客户端游戏的运营商集中度较高,且基本为经典游戏或海外引进游戏,腾讯和网易占有较大市场份额,全年新游戏测试(不含Steam等游戏平台游戏)频率和数量大大下降。

客户端游戏用户方面,用户正版意识和付费意识不断提高,市场需求更加多样化。2017年4月腾讯WeGame平台正式发布,7月,东方明珠新媒体携手微软中国、冰穹互娱发布G游戏平台。客户端游戏平台竞争更加激烈,也为市场带来更多活力。美国Steam平台通过跨境支付模式在中国境内运营,给管理部门及客户端游戏运营企业带来较大挑战。11月,Steam平台的中国区玩家约为3000万,持续保持大幅增长,该数据也表明客户端游戏在中国仍有较大市场潜力。

2017年,热门客户端游戏的类型集中度较高,角色扮演类游戏数量占有较大优势,约48%;MOBA类游戏表现亮眼,《英雄联盟》虽然受到MOBA类移动游戏冲击,但其玩家数量、游戏收入及社会影响力仍在客户端游戏中处于领先地位。

(二) 移动游戏

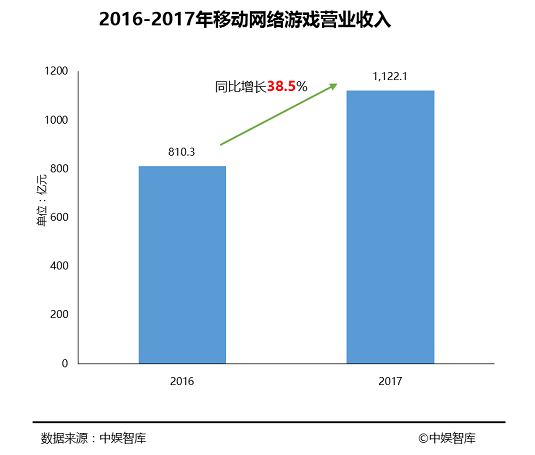

2017年,中国移动游戏全年营收约为1122.1亿元,同比增长38.5%,占网络游戏的市场份额达55.8%。

2017年市场主要特点如下:

一是经典游戏的长线运营能力较强,例如,《王者荣耀》在2017 年仍长期占据畅销榜第一位,畅销榜前5位趋向固化,多为《阴阳师》、《梦幻西游》等经典游戏,以上经典游戏的泛娱乐化运营有效保持了玩家的活跃度和产品生命力。

二是游戏玩法的新模式逐渐完善,得到主流市场的认可,例如,源于桌游、有强社交性和娱乐性的《欢乐狼人杀》和运用了成熟H5技术的《大天使之剑H5》均曾跻身畅销榜前列。

三是二次元题材的游戏受到用户的青睐,从《阴阳师》开始,《崩坏学院2》以及《神无月》等产品都聚拢了大量用户,哔哩哔哩等二次元平台成为新兴的移动游戏渠道。