产品类型方面,市场主流游戏类型保持稳定,角色扮演和休闲益智类游戏的市场份额超过50%,策略类游戏稳居第三位。2017年约有16000余款新品移动游戏上线,2017年上半年,移动游戏类型占比前三位分别为:休闲益智31%、角色扮演27%、策略14%;2017年第三季度,新品移动游戏类型占比前三位分别为:角色扮演30.6%、休闲益智26.9%、策略13.7%。

内容供给方面,含IP新品游戏仍有较大市场竞争优势。新品角色扮演类IP游戏占总数的55%;IP来源前三位分别为:动漫42%、历史名著20%、影视作品18%。对有较完整世界观的IP,角色扮演类游戏在还原IP剧情和提高玩家参与度方面较佳,有利于实现IP价值的最大化,例如《楚乔传》、《军师联盟》、《九州天空城3D》等畅销新品角色扮演类游戏的IP联动较为成功。

(三) 网页游戏

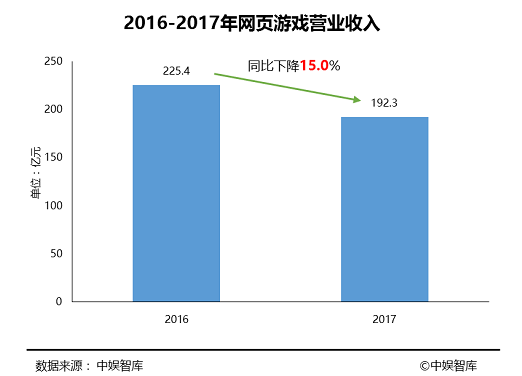

2017年,中国网页游戏营收显著下滑,全年营业收入约为192.3亿元,同比下降15.0%,占网络游戏市场总份额的9.6%。

网页游戏营业收入下降的原因有三方面:第一,网页游戏厂商和网页游戏总数减少,优质网页游戏厂商不断增加其移动游戏业务份额;第二,随着硬件升级,追求高体验的用户趋向客户端游戏,追求游戏便捷性的用户趋向移动游戏,网页游戏的用户群体不断减少;第三,网页游戏的玩法多样性和游戏品质均落后于其他两类网络游戏,较难满足市场日新月异的游戏需求。

玩法方面,传奇类国战类型产品仍占据头部市场份额。经典传奇类游戏《蓝月传奇》、《传奇霸业》、《大天使之剑》等在本年度市场表现普遍优于新品游戏。

内容供给方面,题材分布较为集中,新品游戏青睐国内热门影视IP。2017年,正式运营的网页游戏约2728余款,其中魔幻、玄幻题材占比分别高达46.7%、20.0%;优质影游联动作品取得了较高市场关注度。

游戏开服数量方面,2017年,网页游戏头部作品的开服数量减少,市场集中度小幅增加,非头部产品的生存环境更加严酷。

研发商方面,优质研发商占据主要市场份额,头部厂商收入较2016年有明显下降,头部研发商收入分化较大。

(四) 游戏游艺及家用游戏机

1. 游戏游艺

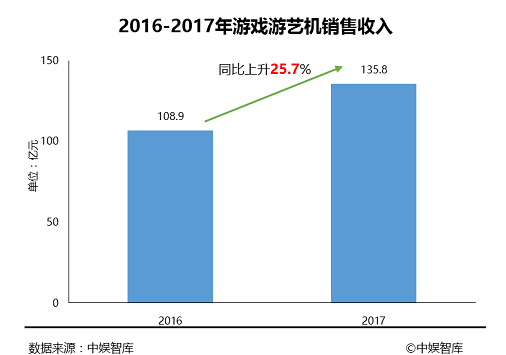

2017年,中国游戏游艺机销售收入约135.8 亿元,同比增长25.7%,中国游艺娱乐场所营业收入约981.8亿元,同比增长41.6%。

2017年,游戏游艺设备收入主要增长点为新开业游艺娱乐场所对设备的需求、设备的更新换代较快、受市场欢迎的高科技设备价格较高。

2017年,中国游艺娱乐场所收入主要受以下因素影响:行业转型升级收效明显,在淘汰落后场所的同时,新增连锁经营门店较多,营业收入增幅明显;主题乐园带动场所副业收入增长(饮食、衍生品、增值服务等);随着电子竞技和全民健身概念的盛行,行业正面形象明显提升,场所消费群体扩大。

2017年前三季度,约有532款新品游戏游艺设备通过审批,第三季度过审机型中,儿童娱乐、环境体验、电子竞技类机型权重最高,礼品彩票类机型占比明显减少。其中,电子竞技类和体育运动类机型增幅较大,契合全民健身的趋势,反映了电子竞技高速发展的风潮。