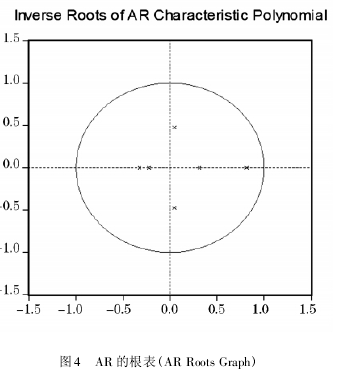

(3)ģ�͵��ȶ��Լ���

VARģ�͵��ȶ��Լ������ж����м�����Ч�ԵĻ��������ģ�����и�ģ�ĵ�����С��1�������ڵ�λԲ֮�ڣ���ģ�����ȶ��ģ���ʱģ�������еļ��鶼����Ч�ģ���֮����Ч�ġ���ͼ4���Կ������ڱ�����ģ���У����и�ģ�ĵ�����С��1����ģ�����ȶ��ģ���ģ�ͽ��е������ϵ�����Լ�������鶼����Ч�ġ�

(4)����֮��ĸ����������ϵ����

��5�ļ�������Ӧ�˷��ز�����Ͷ���ܶ���r1��r2֮��ĸ����������ϵ���Ӽ���Ľ�����Կ��������ز�����Ͷ���ܶ�Ķ���ֵ��r1��r2�ĸ�����ԭ��Ҳ����˵���ز������ܶ�IJ������Էֱ��r1��r2����Ӱ�죬��r1��r2�IJ������ܶԷ��ز������ܶ�IJ�������Ӱ�졣

��6�ļ�������Ӧ��סլ��ز�����Ͷ���ܶ���r1��r2֮��ĸ����������ϵ���Ӽ���Ľ�����Կ����������ڱ�5��סլ��ز�����Ͷ���ܶ�Ķ���ֵ��r1��r2�ĸ�����ԭ��Ҳ����˵סլ��ز������ܶ�IJ������Էֱ��r1��r22����Ӱ�죬��r1��r2����סլ��ز�����Ͷ���ܶ�ĸ�����ԭ��Ҳ����˵r1��r2�IJ������ܶ�סլ��ز������ܶ����Ӱ�졣

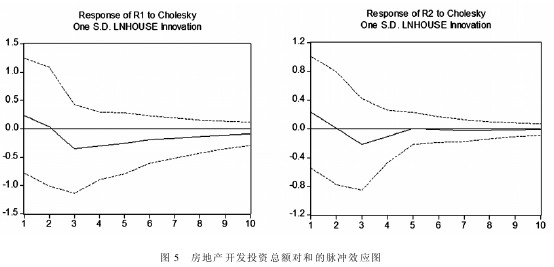

(5)������Ӧ��������(Impulse Response)��Ӧ�Ƿ�����һ���������仯������ģ���ܵ�ij�ֳ��ʱ��ϵͳ�Ķ�̬Ӱ�졣������Ӧ��������ж�һ������������һ�������ij��ЧӦ�����嵽���ĵķ�����������ز�����Ͷ�ʻ�סլ��ز�����Ͷ�ʶ�����ָ��ֵ�ij���Ǹ���ģ�����Ϊ���ز��г��ķ�չ���������ʽṹ�еĿ��ڻ���ЧӦ��

ͼ5��Ӧ�˷��ز�����Ͷ���ܶ�Ķ�����r1��r2������ЧӦͼ���ڵ�һ��ͼ�У����ز�����Ͷ���ܶ��r1�����˸�������Ҳ����˵���ز�����Ͷ�ʶ����ʽṹ���ڻ���ЧӦ��Ӱ���������ģ�������ʱ������ƣ����ָ�����ЧӦ��Խ��ԽС������ζ�Ŵӳ������������ز�����Ͷ�ʶ����ʽṹ���ڻ���ЧӦ��Ӱ���Ǹ���ġ��ڵڶ���ͼ�У����ز�����Ͷ�ʶ�r2�ڳ���Ҳ���������ij����������ʱ������ƣ����ֳ��ЧӦ��Խ��ԽС���������ڳ����з��ز�����Ͷ�ʲ��������ʽṹ�еĿ��ڻ���ЧӦ��

ͼ6��Ӧ��סլ��ز�����Ͷ���ܶ�Ķ�����r1��r2������ЧӦͼ���ڵ�һ��ͼ�У�������ͼ5��סլ���ز�����Ͷ���ܶ��r1�����˸���ij����Ҳ����˵סլ��ز�����Ͷ�����������ʽṹ�еĿ��ڻ���ЧӦ��������ʱ������ƣ����ָ�����ЧӦ��Խ��ԽС������ζ�Ŵӳ���������סլ��ز�����Ͷ�ʶ�r2���ʽṹ���ڻ���ЧӦ��Ӱ���Ǹ���ġ��ڵڶ���ͼ�У�סլ��ز�����Ͷ�ʶ��ڳ���Ҳ�������������������ʱ������ƣ����ֳ��ЧӦ��Խ��ԽС������������������Ҳ����˵�ӳ���������סլ��ز�����Ͷ�ʶ����ʽṹ���ڻ���ЧӦ��Ӱ���Ǹ���ġ�

��������Ӧ�����������������Ƿ��ز�����Ͷ���ܶ��סլ��ز�����Ͷ�ʣ����ڳ��ڶԽ��ڽṹ�и���������ϵ���ڻ���ЧӦ��Ӱ���������ģ�������ʱ������ƣ���������Ӱ���Խ��ԽС������תΪ����Ӱ�졣����ζ�Ŵӳ������������ز���ҵ�ķ�չ�����ڽ��ڽṹ��������ϵ֮��Ŀ��ڻ���ЧӦ��Ҳ����˵�����ز���ҵ�ķ�չ�������ҹ����ڽṹ����Ч�ʵ�����Ż���

�ġ����ۼ����߽���

���Ķ��ҹ�������ϵ�в�ͬ���ʽṹ�Ŀ��ڻ���ЧӦ�����˷����������ʾ�ҹ����ڽṹ�ڴ����ʱ���ﲻ�߱����ֿ���ЧӦ��ͬʱ�ͷ��ز��г������Խ��ڽṹ��Ӱ�������ʵ֤����������Ǵӳ������������ز��г��ķ�չ���ܶ��ҹ����ڽṹ�в�ͬ������ϵ֮��Ŀ��ڻ���ЧӦ��������Ӱ�졣���ڷ��ز���ҵ���ҹ���۾��õĹ������Ƚϴ�������������ٷ�չ��Ŀǰ�ķ��ز���ҵ�Ѿ��������ҹ����ڽṹ����Ч�ʵ�����ṹ�Ż�����ˣ�������Ϊ�ɲ�ȡ�����������:

��һ������ı��۾������������������ز���ҵ��һ���棬�ҹ���۾��÷�չ�Է��ز���ҵ������Ҳ���˾��������Թ̶��ʲ�Ͷ�ʵ������̶ȡ��ҹ�2011��GDP���ٳ����½����ƣ�ǰ�������ȷֱ�ͬ��������9.7%��9.6%��9.4%��ͬʱ2011��ǰ11�¹̶��ʲ�Ͷ��ͬ��������24.5%����ǰ10�����������䣬�ɴ˿����ҹ���۾����������ز���ҵ�ĸ���ЧӦ���Գ����������ҹ������Ѿ�����4���³�����2011��11�³��ڶ�ͬ������Ϊ13.8%��������ʷͬ������֮�µ�4���ٷֵ㡣�����ı�����״�����ҹ��������������߱��ɳ����ԡ�������Ϊ��Ŀǰ������ǿ���ز��г���۵��ص�ͬʱ����ϡ�ʮ���塱�滮����������������Ϊ�����ľ��������㣬�ӿ��ƽ��Ի����Ե���ᱣ�ϡ���������������������Լ����������ƶ�Ϊ�ص����Ὠ�裬�������ܸ��õ��ƽ��ҹ�����������ʽת�ͣ������µľ��������㡣

�ڶ�����ǿ���ز��г���۵��أ����ӱ��Ϸ��Է��ز��۸��ȶ��������á�Ŀǰ���ҹ����ز��۸�Ӹ߲��£���һ����Ӱ����������һ�����ʹ�ҹ��̶��ʲ�Ͷ�ʿ���������Ť���˾�������Ч�ʡ�������DZ����ַ��ز��г����أ�Ŭ��ʹ���ز��۸������ԡ��ع顣Ŀǰ���������ڼӿ챣�Ϸ����裬ʹ֮���ӷ��ز��۸�ġ��ȶ��������ã���Դٽ����ز��г��ȶ���չ���ܷ�����Ч���á����⣬���ڷ������ס�������Ѿ��ɡ���שͷ��Ϊ������ͷ��Ϊ��ת��(ע:������ͷ������ָ�����ṩ�ʽ�����������乺��ס����֧��������������שͷ�������ṩʵ��ס��Ԯ��)��������Ϊ�ҹ�Ӧ��ȡ����שͷ���͡�����ͷ�����ϵ����ߣ���Ϊ�ҹ����ز��г����������г������г��Դ�������̬���ڹ����ľ��棬��ֻʵ�С�����ͷ�����ز��г��������Ƚ��ţ�����ҹ�Ӧ���ڱ��Ϸ�����Ļ����ϣ�ʵ�С���שͷ���͡�����ͷ�����ϵ����ߣ�����Ӧ����������ס������

��������������Ƹĸ�������ε������г���Ŀǰ�ҹ����ڽṹ�У���ҵ������ռ�ı��ع��ߣ���Ҳ��ֱ�������г���չ�ͺ��µġ����⣬�ҹ�ֱ�������г�Ҳ�������صĽṹʧ�⣬�����Ʊ�г���ģ����ծȯ�г���ծȯ�г��й�ծռ�ȹ��ߡ���ˣ����DZ���ӿ췢չծȯ�г������������г���ֱ�������г��������Է���Ϊ�������ʲ����ۻ��ƣ�ʵ�֡������ʽ�ͨ������������ʵ�徭���еġ�Ͷ�ʡ�ת���������ı������ڽ�����ϵ�����е�������λ������������Ч��߽��ڽṹ��Ч�ʣ�ʵ�ֽ��ڽṹ���Ż���

��֮��Ŀǰ���ز��ķ�չ�Ѳ������ҹ����ڽṹЧ�ʵ�����Ż���������DZ���ı侭���������������ڷ��ز���ҵ���־��棬��ʹ����������·�ع飬�ӿ�������������Ĺ���������������Ч����߽��ڽṹ������Ч�ʣ�ʵ�ֽ��ڽṹ���Ż���

�����:

��1��Bervas A.��2008��Financial Innovation and The Liquidity Frontier��Banque de France��Financial Stability Review-Special issue on liquidity��No.11��February.

��2��Bernanke B S��Gertler M.��2000��Monetary Policy and Asset Price Volatility.Federal Reserve Bank of Kansas City Economic Re-view:17-53.

��3��Bernanke B S.Gertler M.��2001��Should Central Banks Respond to Movements in Asset Prices? American Economic Review:91(2):253-57.

��4��BIS��2008��Innovations in Credit Risk Transfer:Implications for Financial Stability��BIS working paper��No.255.

��5��BIS��2008��Financial System:Shock Absorber or Amplifier��BIS Working Paper��No.257.

��6��Gai��P.��Sujit Kapadia��Stephen Millard and Ander Perez.��2008��Financial Innovation��Macroeconomic Stability and Systemic Crises��The Economic Journal��Vol.118(3).

��7��Kehoe��T.J.and D.K.Levine��1993��Debt-Constrained Asset Markets��Review of Economic Studies��Vol.60:865�C88.

��8��Kindleberger C P.1978��Manias��Panics and Crashes:A history of Financial Crisis��New York.

��9��Nobuhiro Kiyotaki and John Moore.��2007��Credit Chains��Journal of Political Economy��Vol.20(1):1-30.

��10��A.Krishnamurthy��2003��Collateral Constraints and the Amplification Mechanism��Journal of Economic Theory��Vol.111(2):277�C292.

��11��G.Lorenzoni��2008��Inefficient Credit Booms��Review of Economic Studies��forthcoming.

��12��Mishkin��Frederick.1999��Global financial instability:frame-work��event��issues.Journal of Economic Perspectives��13(Fall):3-20.

��13��Reinhart��Calmen and Kennerth S.Rogoff.��2008��Is the2007 Subprime Financial Crisis So Different? An International Historical Comparison��Feb.Draft.

��14��Ramirez��2000��Foreign Direct Investment in Mexico:A Coin-tegration Analysis.Journal of Development Studies 37��138-162.

��15���ؾ�ͬ�����.������Ϊ��Ԥ���γ��뷿�ز��г��ȶ�[J].�㽭��ѧѧ��(��������ѧ��)��2011��41(5):175-187.

��16��(��)��˹��.ʯ���塢�Żۻ���.�ȶ����ȶ��ľ��á����ֽ��ڲ��ȶ��ӽ�[M].����:�廪��ѧ�����磬2010.

��17�����߸�.�й�ס�����϶Է��۶�̬���ЧӦ��������SVAR��ʵ֤����[J].����ƾ���ѧѧ����2011��(8):54-59.

�����ߣ� �й������ѧ��������ѧԺ ��� ɽ���ƾ���ѧ��������й���ѧԺ ������