郭慧婷/张俊瑞

一、引言

派发股利是上市公司经营过程中的正常现象,是股东获得公司历年累计收益的方式之一。对大股东而言,高比例持股使其有可能利用绝对或相对控制权对上市公司现金股利政策施加影响,从而使这种股利分配政策成为实现其自身利益的工具,同时侵害中小股东利益。

本文以我国沪深两市2004—2006年房地产行业、批发零售业和综合类行业中发放现金股利的上市公司为研究对象,试图将现金股利政策下的“超能力派现”现象与大股东的现金流操控行为相结合,以期发现大股东利用现金股利政策进行现金流转移的证据。

二、理论基础及研究假设

上市公司的大股东与中小股东之间存在着严重的代理问题,大股东很有可能利用其对公司的控制权优势侵害中小股东的利益。Barclay和Holderness(1989)的研究表明,控股股东会利用绝对优势的表决权将上市公司的利润转移到自己手中,却只按照其持股比例承担由此给公司带来的亏损[1]。Johnson和Porta等(2000)最先使用“利益转移(tunneling)”来描述这类代理问题,即控股股东利用其手中的控制权,通过各种方式将资产和利润转移出上市公司的行为[2]。Lee和Xiao(2002)的研究结果显示,股利政策在很大程度上会成为非流通大股东侵占中小股东利益的手段[3]。

近年来国内研究发现,控股股东利益转移的方式主要有两种:关联交易和现金股利(陈信元等,2003)[4]。关联交易产生于有经济活动的两个经济实体之间,需要有合法的基础,同时政府等部门对关联交易的监督程度制约了利用交易进行现金转移的可能性。而现金股利是通用的股利分配方式,只要不违反有关股利分配法律,即使对其他股东产生不利影响,法律也无法干预或惩罚。宁向东和冯俊新(2003)发现分红和配股的联动使得财富从中小股东向大股东转移[5]。石桂峰和欧阳令南(2004)发现:公司派发现金股利的真实动机一方面是为满足大股东转移资金的需要,另一方面则是提高净资产收益率以满足监管机构对再融资的要求[6]。李婉丽和贾钢(2006)认为:近年来,财政部、证监会和国资委相继出台监管关联交易的政策法规,对规范上市公司与控股股东及其他关联方资金往来做出进一步的要求,并提出了纠正和防止控股股东侵占行为的一系列监管措施、规定了违规占用资金和对外担保行为的法律责任,在很大程度上限制了控股股东利用关联交易进行的利益转移,而现金股利成为“合法合规”的利益转移方式的可能性越来越大[7]。基于上述分析,本文提出第一个假设:

假设1:大股东的持股比例越高,公司发放的现金股利越多。即大股东的持股比例与公司发放的现金股利正相关。

本文在研究第一大股东的同时,还对其他股东(以第二和第三大股东为例)进行研究。关于制约控股股东剥夺行为的研究,Pagano和Roell(1998)证明了股东间的相互监督可以内部化控制权私人收益,且多个大股东的同时存在能够有效抑制控股股东对少数股东利益的侵占[8]。Faccio等(2001)研究表明西欧公司的分红比例高于东亚公司,但西欧公司内其他大股东的出现有利于限制第一控股股东对小股东的掠夺;而在东亚公司,其他大股东却与第一大股东串通起来掠夺小股东[9]。此外陈信元和汪辉(2004)用经验证据证明了公司具有一个较有影响力的第二大股东能够减轻第一大股东“掏空”上市公司的代理成本[10]。根据以上分析本文认为,第二和第三大股东能够对第一大股东的决策有制约作用。因此本文提出第二个假设:

假设2:第二和第三大股东的持股比例与公司发放的现金股利负相关。

袁天荣、苏红亮(2004)研究发现,超能力派现与公司的资产规模正相关[11]。唐清泉、罗党论(2006)认为通过配股筹资能为管理层带来流动性最强的资源[12]。但是配股有比较严格的条件,如果企业不送股,而经营业绩并无相应提高,企业的配股条件就难以满足。所以管理层在扩大规模和保持配股资格方面会进行平衡。国内学者对股利支付水平和是否支付股利的研究较多,对是否支付现金股利的研究较少,但也得出类似的结论[13]。赵春光、张雪丽和叶龙(2001)的研究认为不同规模的公司选择股利的形式不同,相比小公司,大公司的筹资渠道较多、资金较为充裕、竞争能力也较强,其扩张欲望并不强烈,所以,大公司更有可能选择现金股利而不是股票股利[14]。由此可以推测,随着上市公司规模的扩大,公司分派的现金股利越多。因此,本文提出第三个假设:

假设3:公司规模与公司分派现金股利正相关。

公司的债务比例越高,公司的财务风险就越大。根据Jensen(1986)自由现金流量假说,在控制代理问题上,债务可作为股利的替代品[15];Friedman等(2003)也发现债务有助于减弱控股股东掠夺其他投资者的动机[16]。刘淑莲和胡燕鸿(2003)的研究发现中国上市公司现金分红和决策当期的每股收益和资产规模呈正相关,与资产负债率呈负相关[17]。李婉丽和贾钢(2006)也提出假设为债务和股权制衡能够制约控股股东利用现金股利进行的利益转移行为,债务比例越高,因此来自其他股东的制衡程度越强,公司的派现意愿就越弱[7]。由此可见,公司的债务比例越高,公司发放的现金股利越少。因此,本文提出第四个假设:

假设4:公司的资产负债率与公司分派现金股利负相关。

三、模型设计和样本选取

1.变量的选取与变量定义

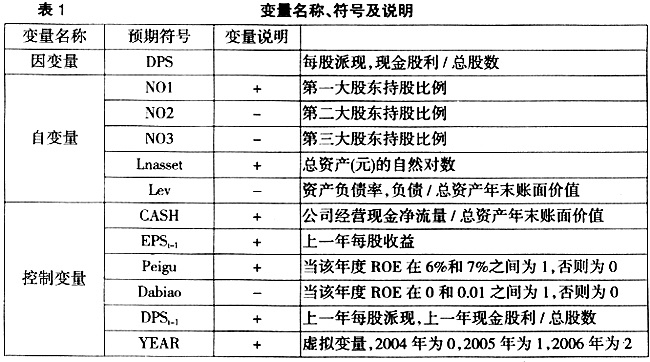

本文的因变量是公司当年发放现金股利的金额,以每股派现表示。本文的自变量为NO1、NO2、NO3、Lnasset、Lev分别表示第一、第二、第三大股东的持股比例,公司规模和资产负债率。

本文还选择了以下六个控制变量:现金流量的回收情况由公司经营现金净流量除以总资产(以CASH)表示;上年每股收益(

2.模型设计

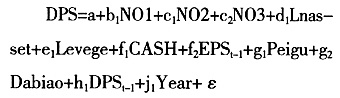

根据上述假设和变量设计,可建立如下的线性回归模型来检验各假设和变量,其中ε为随机误差项。

3.样本选择与数据来源

本文选取我国证券市场有代表性的三个行业:房地产行业、批发零售业和综合类行业在2004—2006三年中发放现金股利的上市公司为研究样本。不同的行业,由于其经营周期、业务特点不同,其现金流操控的可能性、难度以及成本也不同。房地产行业属于资金密集型和资源整合型行业,其中土地是弹性很小的资源。土地占用资金量较大,占用期较长、土地成本在开发成本中占有较大的比重。并且从前期的土地储备、项目设计到中期工程施工再到后期营销推广,都需要大量的资金支持,而且项目周期长、现金流动较慢,现金收回较困难,预计现金流操控有难度。批发零售业的行业特点为产品品种繁多、季节性强、周期短、竞争性强,每个会计周期会产生大量经营现金流、现金流动较快,可能存在现金流操控的空间;综合类行业的企业覆盖面广,其行业现金流速度及周期的特点介于上述两个行业之间,现金流操控程度有待考察。鉴于以上分析,本文选取这三个行业进行对比研究分析,以期发现行业内的现金股利分派和大股东现金流操控的关系;并比较行业间差异,希望为不同行业的投资者识别现金流操控提供参考意见。本文所选样本的数据全部来自于国泰安数据库(CSMAR)。有关统计分析使用Excel和SPSS13.0软件进行。

为保证所选上市公司具有可比性以及数据的有效性,本文按以下原则对样本进行了剔除:(1)上市交易不足一年的A股公司;(2)金融、保险行业公司;(3)ST和PT类公司以及当年亏损的公司;(4)每股收益(EPS)为0的公司。经过筛选最终得到507个样本公司,其中房地产行业139家样本公司,批发零售业215家样本公司,综合类153家样本公司。

四、实证检验及结果分析

1.“超能力派现”公司统计分析

本文界定“超能力派现”为:每股派现大于每股股权自由现金流量。股权自由现金流量(free cash flow to equity,FCFE)是公司在履行了各种财务义务(如弥补资本性支出、增加营运资本等)后归属于股东的现金流。它是公司现金分红之源,是公司能够分派现金股利的最大值(徐旭永,2006)[19];股权自由现金流量可简单地表述为“利润+折旧-投资”。科普兰教授(Tom Copeland,1990)阐述了自由现金流量的计算方法:自由现金流量等于企业的税后净营业利润(Net Operating Profit less Adjusted Tax,NOPAT,即将公司不包括利息收支的营业利润扣除实付所得税税金之后的数额)加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资(简单表述为“利润+折旧-投资”)[20]。它是公司所产生的税后现金流量总额,可以提供给公司资本的所有供应者,包括债权人和股东。若公司的每股派现大于每股股权自由现金流量,即认为是超能力派现,表明其可能使用了决策当期新增的股权融资现金流,即上市公司是通过配股融资或发行新股解决分红现金不足的问题,也可以说是公司的现金从新股东流向了老股东。相反,若现金股利低于股权自由现金流量,则这部分未支付的现金流可能是公司用于未来扩大投资或其他所需,或是防止未来收益或现金流的波动性而留存。

实施“超能力派现”后,若企业的未分配利润小于零,则这种分红使得公司不得不动用去年、前年甚至大前年的利润,将企业留存的利润全部分完;有的公司甚至因派现总额大于现金流量净额,结果当年现金流量净额小于零,导致派现需动用历年货币资金积累,其结果是大股东将公司历年积累的现金转移至自己手中。此外,大股东高额派现的行为,减少了经理层可使用的自由现金流,从而限制了经理层的投资能力,一定程度上影响了公司的增长价值。因此可以认为大股东通过发放高额现金股利操控现金流。

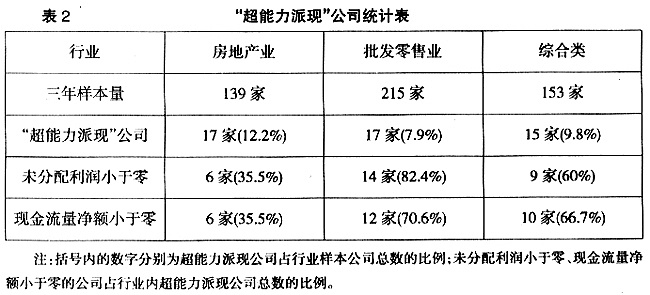

表2统计了三个行业中“超能力派现”公司数量,以及“超能力派现”公司中未分配利润小于零和现金流量净额小于零的情况。可以看出房地产行业超能力派现公司中超过三分之一的公司其未分配利润因为高额派现而小于零;综合类的有三分之二;而批发零售业更多,超过八成。在实施“超能力派现”的企业中,房地产行业超能力派现公司中有超过三分之一的公司其现金流因为高额派现而小于零;综合类的超过三分之二;批发零售业则高达七成,可以看出批发零售业被“掏空”的情况最严重,这与其现金流周转较快的行业特点有关。

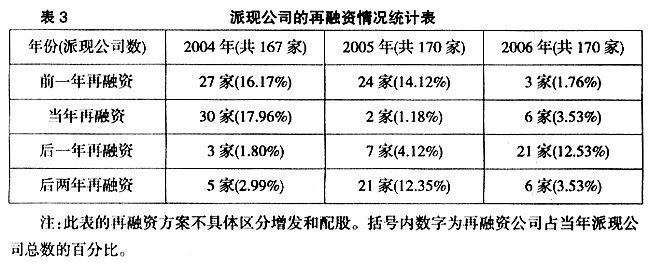

宁向东和冯俊新(2003)通过公式推导得到的结论为:股利发放的越多,控制性股东的财富增加越多,因为公司可以通过配股来弥补红利分配的资金支出[5]。但对于流通股股东来说,如果公司在分红之后接着进行配股,他们的总财富价值是下降的。由此可见,在分派现金股利之后的再融资过程中,公司资金从流通股股东转移到了大股东手中。以下表3统计了三个行业在2004—2006三年期间派现公司在派现前后的再融资情况。

从表3的统计结果可以看出,2004年派现的167家公司,在派现前一年再融资的有27家,当年再融资的有30家。2005年派现的170家公司,在前一年和当年再融资的分别是27家和2家;2006年派现公司在前一年和当年再融资的很少,而在后一年再融资的有21家。刚实行再融资就派现,属于融资分红,公司将分配的股本金进行了派现;而刚进行派现就实施再融资,表明上市公司是将分配的现金通过配股融资或发行新股又取回来。这两种方式的结果都是大股东从中得益。总体来看,可以认为派现和再融资联动是上市公司大股东操控公司现金流的结果,同时侵害了中小股东利益。

2.上市公司现金股利分派影响因素实证结果分析

本文在统计了超能力派现公司及其影响后,下文着重分析影响上市公司现金股利分派政策的因素,通过描述性统计、相关系数分析和多元回归进行实证研究,检验前述假设。

(1)描述性统计

描述性统计(限于篇幅有限,描述性统计结果可向作者索取)描述了三个行业的样本公司主要变量的均值、中位数、标准差以及最大和最小值。其中上年发放的现金股利均值及最大值都小于当年,说明现金股利发放呈上升趋势。三个行业的第一大股东持股比例几乎都超过了30%,说明公司第一大股东绝对控股地位很明显;而第二、三大股东持股比例分别为8%和3%左右,相对很小。三个行业的总资产对数、资产负债率、经营现金净流量以及上年每股收益分布较为均匀。配股和达标的均值较小,表明上市公司配股和达标的意愿不是很强烈。

(2)相关性分析

从房地产行业的相关系数表可以看出房地产行业的第一大股东、总资产对数、上年每股收益和上年每股派现都与当年每股派现存在显著的正相关关系,说明公司规模和上年分红情况显著影响当年每股派现的情况;第二、三大股东持股比例和资产负债率与当年每股派现都存在显著的负相关关系。是否达标与当年每股派现有显著的负相关关系,说明公司为了避免亏损可能会减少股利发放。同时发现上年每股派现情况与第一大股东持股比例、资产规模和上年每股收益都有显著的正相关关系,而与第二、第三大股东持股比例和资产负债率负相关。

从批发零售业的相关系数可以看出第一大股东、总资产对数、上年每股收益和上年每股派现都与当年每股派现存在非常显著的正相关关系,说明第一大股东、公司规模和上年盈利及分红情况都显著影响当年每股派现的情况;公司的经营净现金流量与公司每股派现有明显正相关关系,表明充足的现金流回收确实有助于现金股利的发放;而第二、三大股东持股比例和资产负债率与当年每股派现存在非常显著的负相关关系,与预期假设一致。同时也发现上年每股派现情况与第一大股东持股比例、资产规模和上年每股收益都有显著正相关关系;而与第二、三大股东持股比例和资产负债率显著负相关。

从综合类行业的相关系数可以看出第一大股东、总资产对数、上年每股收益和上年每股派现都与当年每股派现存在非常显著的正相关关系,说明第一大股东、公司规模和上年盈利及分红情况都显著影响当年发放现金股利的情况;而第二、三大股东持股比例和资产负债率与每股派现也存在非常显著的负相关关系;配股动机与股利发放正相关,说明公司为了达到配股要求可能会发放现金股利。同时也发现上年每股派现情况与第一大股东持股比例、资产规模和上年每股收益都有显著正相关关系;但与第二、第三大股东持股比例和资产负债率有显著负相关关系。

综合分析三个行业的相关系数表,可以发现共同的规律,即现金股利的发放和各个变量相关性都比较显著,其中与大股东持股比例、公司规模、上年每股派现、上年每股盈利呈正相关关系;而与第二、第三股东持股比例和公司资产负债率呈负相关关系。斯皮尔曼相关系数检验与皮尔逊相关系数检验的结果基本一致,且与预期假设一致。但是分析变量相关性时未控制其他变量的影响,故还需进行多元回归分析才能得到更稳健和可靠的实证证据。

(3)回归结果及实证检验分析

本研究主要采用了拟合优度检验(调整的R2)和显著性检验(F检验)检验回归模型的拟合度,并用Durbin-Watson统计量(DW值)检验变量的自相关性。多元回归结果见表4。

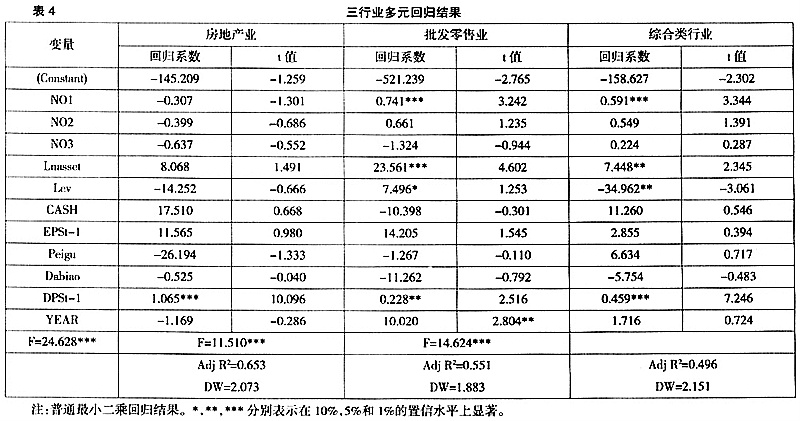

从表4的回归结果看,回归模型(1)在三个行业都通过了检验(F值在1%水平上显著),说明回归方程式具有很强的解释意义;三个模型的DW值均在2左右说明模型不存在自相关问题。详细分析三个行业的实证结果如下:

(1)由表4可见,批发零售业和综合类行业样本公司的第一大股东持股比例对当年分派现金股利有显著正影响关系(t值都在1%水平上显著),即第一大股东持股比例越高,公司越倾向发放现金股利,支持了假设1。与唐清泉和罗党论(2006)的结论相一致,即公司发放现金股利决策可能是掌握控制权的股东出于自身利益考虑的,大股东占用资金是发放股利的真正原因[12]。李婉丽和贾钢(2006)的研究结果也认为控股股东控股优势越明显,就越有能力操纵上市公司增加派现概率和派现水平来满足其利益转移的需要[7]。(2)在房地产行业和批发零售业的相关系数表中,第二、第三大股东持股比例与当年分派现金股利呈显著负相关关系。但表4中的第二、第三大股东持股比例与当年分派现金股利的负相关关系的回归结果不显著。因此假设2并未得到有效证实。可能是由于第二、第三大股东的持股比例远低于第一大股东,很难产生制衡能力。唐清泉和罗党论(2006)的研究结果也显示:当前希望其他股东能对大股东的行为产生制衡还是没有达到效果,因为他们的持股力量跟第一大股东相差太远,基本上很难拥有制衡的能力[12]。(3)批发零售业和综合类行业样本公司的总资产对数,即公司规模,对当年分派现金股利有显著正影响关系(分别在10%和5%水平上显著),表明公司规模越大,越倾向于分派现金股利,证实了假设3。(4)批发零售业和综合类行业样本公司的资产负债率对当年分派现金股利有一定负影响关系(分别在1%和5%水平上显著),基本支持了假设4。(5)三个行业的上一年分派现金股利情况都对当年分派现金股利有非常显著的正的影响关系(分别在10%和5%水平上显著),这与Lee等(2002)的发现是一致的。说明公司发放的现金股利具有连续性,这符合投资者的预期[3]。上年的每股收益与当年现金股利有明显正相关关系,说明公司的盈利情况也是影响股利发放的重要因素。而样本公司的经营净现金流量、配股动机、达标动机的相关性和影响程度都不显著。说明现金流量回收对现金股利没有影响作用。大股东可能并未通过控制发放现金股利来影响配股的可能;公司在出现亏损可能的时候不一定减少股利的发放。年度变量的回归系数为正且在批发零售业显著(在5%水平上显著),说明近几年分派现金股利的情况越来越普遍。

五、研究结论与建议

本文以我国沪深两市三个代表性行业上市公司2004—2006连续三年的现金股利分派情况为研究对象,对我国上市公司超能力派现和现金流分派过程中的大股东操控现金流现象进行实证研究。对影响现金股利分派的因素包括第一大股东持股比例、第二、第三大股东持股比例以及公司规模和资产负债率等变量进行了多元线形回归,得到各个因素对现金股利分派的影响情况。实证结果在批发零售行业和综合类行业结果显著,但在房地产行业并不显著,这与其行业内现金流的周期长、流动速度慢的特点有一定关系。综合本文的研究结果发现:(1)大股东通过超能力派现转移了公司现金流,同时侵害了广大中小股东的利益;(2)上市公司大股东持股比例显著影响公司的派现行为,上市公司进行派现的主要动机很可能是满足大股东的需求,而并非侧重于向市场传递公司经营良好的信息;(3)批发零售业的大股东现金流操控行为比综合类更明显,且这两个行业的操控可能性都比房地产行业显著,说明行业间存在现金流操控的显著差异,分行业研究是有必要的。

中国资本市场要健康发展的一个必要条件,是在制度上强化上市公司对投资者的分红以重视对所有股东回报,避免上市公司的恶意圈钱以保护广大投资者的利益。但是中国资本市场目前对大股东的控制权利没有直接有效的办法制止或制衡,所以仅靠市场的力量不可能解决大股东的控制权问题。应该增加法律法规来加强小股东的权利。例如降低参与股东大会股东的最小持股比例,且增开股东大会,以此保护中小股东的权益。关键问题是应将强制性法律法规尽快形成正式文件,产生法律效力(Faccio,2001)[9]。以加强股东间的制衡关系,尤其是提高第二、第三大股东对第一大股东的制衡力度。

【参考文献】

[1]Barclay M.,Holderness C..Private Benefits from Control of Public Corporations[J].Journal of Financial Economics,1989,25:371-395.

[2]Johnson S.,

[3]Lee C.,Xiao Xing.Cash Dividends and Shareholder Expropriation in

[4]陈信元,陈冬华,时旭.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003,8:118-126.

[5]宁向东,冯俊新.分红和配股联动:大股东剥削的含义[J].数量经济技术经济研究,2003,11:114-117.

[6]石桂峰,欧阳令南.高额现金股利、可转换债券融资与市场效率——基于西宁特钢的案例分析[J].财经问题研究,2004,6:28-32.

[7]李婉丽,贾钢.派现行为下的控股股东利益转移问题研究[J].当代经济科学,2006,28(4):72-78.

[8]Pagano M.,Roell A.,The Choice of Stock Ownership Structure:Agency Costs.,Monitoring,and the Decision to go Public[J].The Quarterly of Economics,1998,2:187-225.

[9]Faccio M.,Lang L.,Young L.Dividends and Expropriation[J].American Economic Review,2001,91(1):54-78.

[10]陈信元,汪辉.股东制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,2004,(11):102-110.

[11]袁天荣,苏红亮.上市公司超能力派现的实证研究[J].会计研究,2004,(10):63-70.

[12]唐清泉,罗党论.现金股利与控股股东的利益输送行为研究——来自中国上市公司的经验证据[J].财贸研究,2006,1:92-97.

[13]王曼舒,齐寅峰.现金股利与投资者偏好的实证分析[J].经济问题探索,2005,(12):65-71.

[14]赵春光,张雪丽,叶龙.股利政策:选择动因——来自我国证券市场的实证证据[J].财经研究,2001,27(2):48-53.

[15]Jensen Michael C..Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76(2):323-329.

[16]Friedman E..Johnson S.,Mitton T.Propping and Tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[17]刘淑莲,胡燕鸿.中国上市公司现金分红实证分析[J].会计研究,2003,4:29-35.

[18]伍利娜.中国上市公司“异常高派现”影响因素[J].经济科学,2003,1:31-42.

[19]徐旭永.公司现金流与现金股利政策的分析研究[J].会计之友,2006,8:85-87.

[20]Tom Copeland.Tim Koller.Jack Murrin.Measuring and Managing the Value of Companies[M],2d ed.New York:John Wiley & Sons,1994.358.^

转自《经济问题探索》(昆明)2009年12期第126~132页

【作者简介】郭慧婷,西安交通大学管理学院会