摘 要:通过实验和统计分析对审计判断中经验、激励因素与肯定性倾向之间的关系进行研究后发现,不同经验层次的审计人员的审计判断倾向程度均有差异,经验水平偏低者和经验水平偏高者都存在明显的肯定性倾向,而经验丰富者则具有明显的否定性倾向;同时,当外界存在不同激励时,审计人员会有不同的反应,即使是同一经验层次的审计人员也有不同的反应,经验水平偏高者尤甚。这不仅可以解释不同学者得出不同结论的原因,而且在一定程度上揭示相关因素对审计师职业判断和审计程序的影响,同时也为审计界提供有益的启示。

关键词:财务报表错报程度,审计判断,肯定性倾向,审计证据,肯定性证据,否定性证据

一、引言

大量的心理学研究表明,人们通常倾向于收集和评估那些支持其初始假定的证据和信息,并且相对于否定性证据而言,决策者对肯定性证据会给予更大的权重,即人们存在一种肯定性倾向。在审计领域,特别是在审计判断过程中,审计人员是否会明显持有这种肯定性倾向呢?如果有,审计人员在审计过程中就会针对性地收集和评估那些支持其假定的审计证据,而忽略那些可能十分重要的否定性证据,或者没有给予否定性证据恰当的权重,这样可能会引起审计证据不足,产生审计判断偏误,甚至造成审计失败。本文试图通过实验和统计分析来研究经验和激励这两个因素与肯定性倾向之间的关系,这不仅可以解释不同学者得出不同结论的原因,而且在一定程度上可以揭示相关因素对审计师职业判断和审计程序的影响,同时也能为审计界提供具体的、有针对性的政策建议,以便有效减轻审计判断中的肯定性倾向,提高审计判断质量。

二、文献回顾

Weisberg(韦斯伯格)和Alba(奥尔本)以及Snyder(斯奈德)都从心理学角度发现诊断性假定会影响决策者对证据的搜寻和评估[1-2]。Ashton(阿什顿)经实验发现,企业经理对两种证据的调整幅度有明显差异,并表现为肯定性倾向[3]。随后,Pincus(平卡斯)建立模型将审计经验、事前预期值、风险偏好和不确定性容忍度等因素结合起来,以考察这些因素对审计师审计判断信心的影响。他发现经验水平高且有风险偏好的审计人员对审计判断的信心度要大[4]。Kennedy(肯尼迪)和Peeher(皮勒)的研究发现,审计人员在评估自己和下属人员的技术知识时容易发生肯定性倾向偏误[5]。以上学者的研究大多仅限于对审计判断中肯定性倾向总体存在性的研究,且得出的结论不一致。他们没有进一步分层次探讨,也很少对影响肯定性倾向的外界因素做具体分析,因而以往的研究成果与缺陷为本文对经验、激励因素与肯定性倾向之间关系的研究提供了一定的空间。

三、实验设计

(一)实验任务

我们以Asare(阿萨尔),Monroe(门罗)和Ng(恩格)的研究设计为基础[6-7],以简要的年报审计为案例,结合我国具体的审计环境设计了一个财务报表错报程度判断的实验项目,并在信念调整模型的SBS模式①(信念调整模型的SBS反应模式是指实验对象对每一个信息或证据都依次做出判断并调整其信念值。假设锚定值为S0,之后的信念调整值依次为S1,S2,S3,S4等。信念调整模型的EOS反应模式是指实验对象在所有的信息呈现完后做唯一一次信念调整,假设锚定值为S0,则经调整后的唯一一个信念值为S1)下以我国会计师事务所不同经验层次的审计人员为对象进行实验。为避免自变量相互抵消,我们均采用被试问设计,并用配对样本T检验的方法来求得实验结果。

实验的步骤为:首先,实验者填写自己的个人信息,阅读一个简要的年报审计案例。然后,将每一份问卷的背景材料后面附上给予实验者的激励类别(正向激励或负向激励),并灵活地以各种事实为替代因素,以各种形式来反映,再随机发放给不同经验层次的实验者。其次,提供几个上市公司未予调整的事项(假设其他事项经沟通后已做出了相应调整)。实验者将会获得四个额外的审计证据,两个是肯定性的,一强一弱;两个是否定性的,一强一弱。在信念调整模型的SBS反应模式下,每一个证据放在单独的一张纸上,并将呈现给实验者的证据性质与强弱程度的顺序打乱,要么是(+-+-),要么是(-+-+-+),再随机发放给不同经验水平的实验者,且均采用被试问设计。该实验要求实验者每阅读完一个审计证据后就对财务报表错报程度做出判断,分别记为S1,S2,S3,S4,判断一旦做出,不得更改。最后,让实验者在SBS模式下出具审计意见类型。为了量化结果,我们采用标尺是1-100级的量表(%)来反映实验者对封闭式问题的看法,每一级代表不同的财务报表错报程度,0表示财务报表完全无错报,100表示财务报表有相当多的错报,0至100之间表示审计人员根据不同的审计证据对财务报表错报程度的认可度,最初的锚记为S0。

(二)变量

本文设定两个自变量:经验水平和激励因素。三个经验水平组分别为经验丰富组、经验水平偏高组、经验水平偏低组。我们所收集的实验数据来自全国14个规模大小不等的会计师事务所。鉴于会计师事务所合伙人的资历一般都比较深,但不同规模会计师事务所合伙人的资历及能力又有所不同,我们将所有大规模会计师事务所合伙人和具有10年以上工作经验的小规模会计师事务所合伙人以及具有10年以上工作经验的部门经理纳入经验丰富组;将具有10年以下工作经验的小规模会计师事务所合伙人和10年以下工作经验的部门经理以及具有5年以上工作经验的项目经理纳入经验水平偏高组;将具有5年以下工作经验的项目经理和审计助理人员纳入经验水平偏低组。激励因素有两种,且都是广义上的激励,一种是正向激励,一种是负向激励。正向激励在问卷中主要体现为客户重要性、与客户关系和额外的货币激励;负向激励在问卷中主要体现为高诉讼风险和预期复核意见不一致。本文是一个3×2的二因子分析研究。

我们选取的因变量是在不同因素影响下的实验者对肯定性证据和否定性证据的调整幅度之间的差异,即︳Sk―Sk―1︳―︳Sk―1―Sk―2︳或者︳Sk―1―Sk―2︳―︳Sk―Sk―1︳,其中0≤K≤4。因为审计判断是一个过程,且最终的判断意见是整个过程的综合结果,所以取两个肯定性证据的调整幅度值之和与两个否定性证据的调整幅度值之和的差作为因变量。本文考察不同因素影响下肯定性证据与否定性证据两者调整幅度值的差异是否显著。

(三)实验者及实验过程

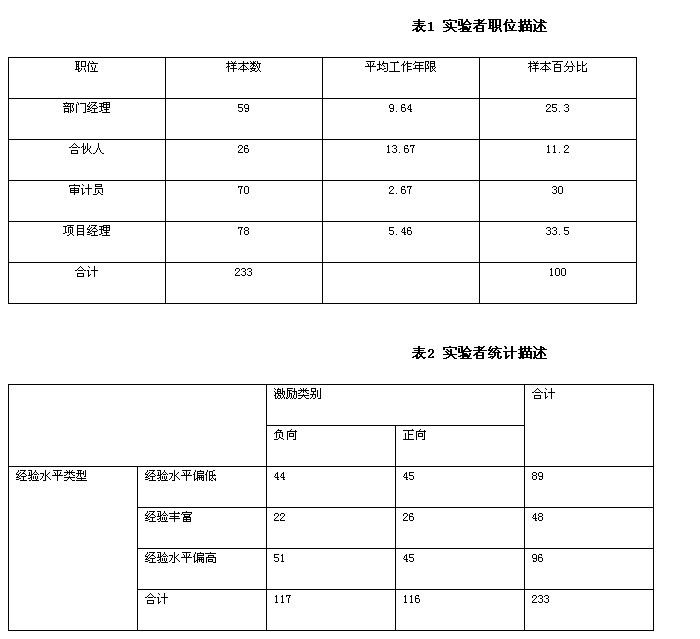

参与本次实验的实验者共计233人,分别来自14个全国性或地方性的会计师事务所(9家大型会计师事务所,5家小型会计师事务所)。如表1所示,实验者中合伙人占11.2%,部门经理占25.3%,项目经理占33.5%,审计员占30%。如表2所示,经验丰富组共48人,占20.6%,经验水平偏高组共96人,占41.2%,经验水平偏低组共89人,占38.2%;负向激励组117人,占50.2%,正向激励组116人,占49.8%。

本实验的样本大部分是在注册会计师培训班上采集的,有效样本计182份,占样本总数200份的77.78%。还有小部分样本是在会计师事务所内部培训会议上采集的,有效样本计36份,占样本总数50份的15.38%。另外,通过电子邮件采集的有效样本16份,占样本总数的6.84%。实验开始前,每个实验者须填写自己的个人信息,如性别、年龄、工作年限、学历、职位以及所在会计师事务所的名称等。实验者作答不受时间限制,实验全部完成后我们将样本收集起来。

四、研究假设

阿萨尔以企业的持续经营能力的判断为案例,以国际“六大”会计师事务所①(1992年为国际“六大”会计师事务所(安达信、毕马威、安永、永道、德勤、普华),后普华和永道合并,变为国际“五大”会计师事务所(安达信、毕马威、安永、德勤、普华永道),之后由于安然事件,安达信破产,成为现在的国际“四大”会计师事务所(普华永道、毕马成、安永、德勤)的审计人员为实验对象进行了研究,结果发现审计人员总体上表现出对肯定性证据比较敏感,而高级经理和合伙人则没有明显的肯定性倾向,这似乎表明经验丰富的审计人员不太可能更倾向于肯定性证据[6]。

审计意见作为审计人员执行项目的最终结果,是相关部门和投资者关注的重要对象,而对财务报表错报程度做出的判断则是审计人员出具审计意见类型的基础与依据。然而,审计是一种以经验为基础的职业,我们在研究审计人员审计判断的影响因素时,首先应考虑审计人员的经验。Libby(利比)和Frederick(弗雷德里克)对审计师经验水平的差异是否影响财务报表错报的风险评估水平以及怎么影响审计决策的效率和效果进行了探究。他们的实验结果表明,当审计师经验更加丰富时,他拥有的财务报表知识更加完整,能了解错误的发生率,并且能把关于财务报表错误的知识从各个角度组织起来[8]。

Zanna(赞恩娜)检验了注册会计师经验水平与风险意识的关系,结果表明在以风险为导向的审计模式下,审计人员的经验水平越高、经历越多,其风险意识也越强。签字注册会计师的风险意识比一般助理人员的风险意识更强[9]。

经验丰富与经验水平偏高的审计人员由于经历的审计项目相对较多,受到的后续教育也多,知识结构比较完善,对名誉更在乎一些,因此他们的风险意识较强,对审计失败的后果更敏感。经验丰富者可能更注重否定性证据,因为他们承受更大的签字风险。然而,我国审计人员的执业水平参差不齐且总体水平不高,因而他们的风险意识不强,难以保持必要的职业谨慎。尤其是那些经验水平偏低的审计人员,一方面他们的审计经历比较短,知识结构比较单一;另一方面他们一般不会签字,缺乏风险意识,可能不会过多关注否定性证据,而倾向于寻找肯定性证据。因此,我们提出以下假设。

假设1a:在SBS反应模式下,经验水平偏低的审计人员对肯定性证据的调整幅度比对否定性证据的调整幅度要大,即表现出明显的肯定性倾向,但经验丰富的审计人员则有明显的否定性倾向。

假设1b:在SBS反应模式下,经验水平偏高的审计人员对肯定性证据与否定性证据予以同样的调整,不会出现明显的肯定性倾向或否定性倾向。

自我服务偏见理论认为,当人们做出所谓的无偏判断时,这些判断实质上是基于自身利益而存在的偏见。会计师事务所对客户具有很大的经济依赖性,更何况近年来我国审计市场竞争日益激烈,会计师事务所的审计人员因此十分重视与客户的关系,这将加剧审计人员的自我服务偏见。由于人都是自利的,审计人员也不例外,他们可能会与被审计单位的财务人员建立私人关系。当面对额外的货币激励时,审计人员对有争议的会计事项可能会在模糊情境下听从客户的处理意见。

随着经济环境的不断变化,我国审计人员面临的审计风险日益增大,诉讼案件不断增多,审计人员尤其是签字注册会计师的风险意识也在增强。在三级复核制度中,一般都是上级复核下级,复核人员具有一定的权威性。审计人员如果考虑到预期复核意见不一致,就会花费额外的时间来处理相关事件和工作底稿,甚至考虑到职务的晋升,这使他们产生依从或服从的心理。因此,当审计人员面对负向激励时,他们的审计判断会更保守、更谨慎。经验水平不同的审计人员,其风险意识也不同,经验水平越高,风险意识越强,经验水平越低,风险意识越弱。可是,当不同经验水平的审计人员受到外界不同刺激时,他们的反应会有怎样的变化呢?

对合伙人等经验丰富的审计人员来说,虽然客户对会计师事务所很重要,但是他们必须在审计意见类型上签字,而且合伙人之间相互有公司章程的制度约束。如今,审计诉讼案件不断增多,注册会计师面临着日益增大的审计风险和诉讼风险,随着审计准则和相关法律的日益完善,必须签署审计意见类型的注册会计师将受到更多的法律约束。一旦审计失败,签字注册会计师就要名誉扫地,甚至可能会承担刑事责任或直接影响到会计师事务所的生存。因此,外界正向激励因素可能对合伙人等经验丰富的审计人员不会产生影响,而负向激励则可能使他们的审计判断具有否定性倾向。

对项目经理等经验水平偏高的审计人员来说,一方面他们要接受上级的复核,如果预期复核意见不一致,他们就会花费额外的时间来处理相关事件和工作底稿,否则会影响到他们职务的晋升;另一方面,为了受到良好的待遇并顺利取得审计证据完成审计工作,他们会与被审计单位的财务人员建立私人关系,因而他们难以抵挡被审计单位额外货币激励的诱惑。因此,不管是正向激励还是负向激励,对经验水平偏高的审计人员都会有一定的影响。对经验水平偏低的审计人员来说,他们很难具有签字权,他们没有签字风险。另外,在三级复核制度下,由于有项目组组长负责,他们会产生一种博弈心理,会毫无压力地跟着干。因此,不管是正向激励还是负向激励,经验水平偏低的审计人员为了节省时间都会表现出一种肯定性倾向。综上所述,我们做出如下假设。

假设2:在SBS反应模式下,受到正向激励的审计人员整体上会表现出明显的肯定性倾向;但在负向激励下,他们会对肯定性证据与否定性证据予以同样的调整,不会有任何倾向。

假设3a:在SBS反应模式下,经验水平偏低的审计人员在受到正向、负向激励时都会表现出明显的肯定性倾向。

假设3b:在SBS反应模式下,经验水平偏高的审计人员受到正向激励时会表现出明显的肯定性倾向;但他们受到负向激励时,会对肯定性证据与否定性证据予以同样的调整,不会出现明显的肯定性倾向或否定性倾向。

假设3c:在SBS反应模式下,经验丰富的审计人员在受到正向、负向激励时都会产生明显的否定性倾向,且相对于正向激励,在负向激励下,对否定性证据的调整幅度比对肯定性证据的调整幅度要大得多。