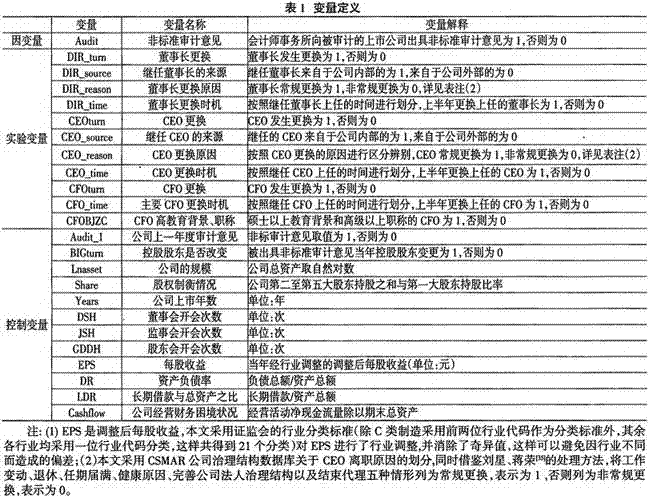

(一)样本选择与说明

本文的数据主要来源于深圳国泰安信息技术有限公司CSMAR系列研究数据库、上海万德信息技术股份有限公司(Wind资讯)金融数据库、中国经济研究中心金融数据库(CCER),我们对公司高管更换中的CFO更换数据进行了核对,以保证数据的可靠性。

(二)变量设计

1.因变量。本文以被出具的非标准审计意见(Audit)作为因变量,其在会计师事务所向被审计的上市公司出具非标准审计意见时为1,否则为0。

2.实验变量。本文以公司高管更换及高管特征作为实验变量,详见表1。

四、统计描述

(一)审计独立性(非标准审计意见)分析

从图1非标准审计意见的变化趋势中可以看出,非标准审计意见被出具较多的是2002年,占了全部上市公司的13.8%,在2003年降到8.5%,其后缓慢上升,在2005年到达一个相对高点(12.2%)后开始慢慢下降,在2008年降至最低6.9%,然后又开始上升,2009年被出具非标准审计意见的占比为7.1%。

从图1中可以看出,随着时间的变化,2002~2009年非标准审计意见下的公司高管更换比标准审计意见下的公司高管更换均值要高得多,而且非标准审计意见下的高管更换比标准审计意见下高管更换的均值波动变化也大得多,说明非标准审计意见与标准审计意见下的公司高管更换具有明显的差异性。

非标准审计意见下的公司董事长更换、CEO更换和CFO更换的均值分别为0.357、0.380和0.253,而标准审计意见下的董事长更换、CEO更换和CFO更换的均值分别为0.169、0.220和0.148,表现出明显的差异性,说明董事长更换、CEO更换和CFO更换都与非标准审计意见具有很强的相关性。

董事长和CEO的内部来源更换对非标准审计意见影响的差异性非常明显,非标准审计意见下董事长和CEO的内部来源更换均值分别为0.794、0.806,标准审计意见下董事长和CEO的内部来源更换均值分别为0.919、0.914。

董事长和CEO的常规更换对非标准审计意见的影响非常明显,非标准审计意见下董事长和CEO的常规更换均值分别为0.867、0.856,标准审计意见下董事长和CEO的常规更换均值分别为0.956、0.934。

董事长、CEO和CFO的上半年更换对非标准审计意见的影响较为明显,非标准审计意见下董事长、CEO和CFO的上半年更换均值分别为0.822、0.813和0.874,标准审计意见下董事长、CEO和CFO的下半年更换均值分别为0.929、0.904和0.927.CFO背景、职称的影响也较为显著,在是否为非标准审计意见下的均值分别为0.180和0.118,表现出明显的差异性。

上年的非标准审计意见对本年非标准审计意见的影响非常明显,在当年是非标准审计意见的情况下,上年是非标准审计意见的均值为0.644;在当年是标准审计意见的情况下,上年是非标准审计意见的均值为0.040。

上市公司的董事会、监事会和股东大会的开会次数在是否为非标准审计意见情况下的差异性如下:董事会、股东大会的开会次数在标准与非标准审计意见下分别为8.472、2.484和8.486、2.383次,没有明显的差异性;监事会的开会次数在标准和非标准审计意见下分别为4.135和3.875次,表现出较大的差异性。

标准审计意见下0.046的均值,说明公司业绩差与非标准审计意见有很强的关联性。

公司的财务指标负债率、长期负债率和现金净流量对非标准审计意见影响非常明显,非标准审计意见下的负债率、长期负债率和现金净流量分别为1.156、0.131和0.408,而标准审计意见下的负债率、长期负债率和现金净流量分别为0.492、0.151和0.186,说明财务指标负债率、长期负债率和现金净流量与非标准审计意见具有很强的关联性。

控制变量中的大股东变更、公司规模、股权制衡情况及上市年数在非标准审计意见下的均值分别为0.140、20.37、0.751和9.657,而标准审计意见下的均值分别为0.080、21.43、0.547和8.538,表现出明显的差异性,说明这些变量都与非标准审计意见具有相关性。

五、模型回归与结果分析

(一)模型与回归

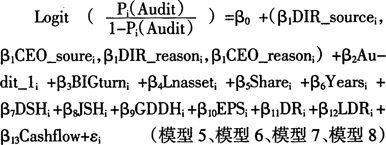

为了验证假设1,我们建立了Logit回归模型1、模型2和模型3,即分别将董事长、CEO和CFO更换纳入模型,以观察公司高管更换对审计独立性的影响。为了做进一步的研究,我们建立了模型4,即将董事长、CEO和CFO更换同时纳入模型。各模型如下:

(模型1、模型2、模型3)

(模型4)

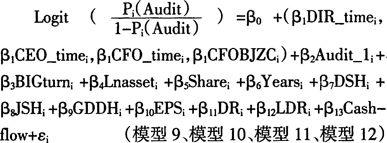

为了验证假设2和假设3,我们建立了logit回归模型5、模型6、模型7和模型8.模型5和模型6用来验证董事长、CEO的继任内部来源对审计独立性的影响,模型7和模型8用来验证董事长、CEO的正常更换对审计独立性的影响。各模型如下:

这12个模型的回归结果见表3、4、5。

(二)回归结果的综合分析

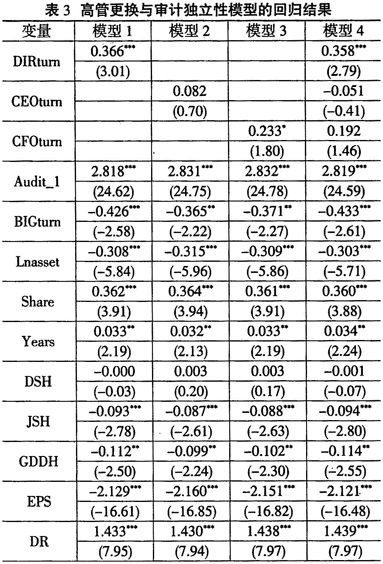

表3中的模型1~3分别是公司高管董事长、CEO和CFO更换对非标准审计的回归情况,其结果表明,公司高管董事长更换对非标准审计的回归在1%的显著水平上正相关,CFO更换对非标准审计的回归在10%的显著水平上正相关,CEO更换与非标准审计的相关性不显著,这说明公司董事长和CFO的更换与审计的独立性是正相关的,具有促进作用,这与我们原来的假设不相符。其原因可能是,公司高管中的董事长(Chairman of the Board)是公司董事会的领导,其职责具有组织、协调、代表的性质,CEO的权力来源于他,只有他拥有召开董事会、罢免CEO等最高权力,虽然他从来不掌握行政权力,但他对公司的CEO有监督的权力。正因如此,董事长更换后的新董事长希望能提高公司的审计独立性,监督CEO更好地工作。CFO对于提高审计独立性的解释是,更换后的CFO在开始工作时会更加谨慎,因为他更了解审计独立性的重要性。模型4是将公司高管更换变量全部纳入模型进行的回归,其结果仍是董事长更换与非标准审计意见在1%的水平上正相关。因此,我们原来的假设1没有得到证明。

表3中的模型1~4对于控制变量的回归结果表明:(1)公司上一年的审计意见与本年度的审计独立性在1%的显著水平上正相关,即上一年的非标准审计意见提高了本期的审计独立性,这与Chen等[38]的研究结果一致;(2)大股东变更与非标准审计意见在5%(模型2在1%)的显著水平上负相关,说明大股东的变更降低了审计独立性;(3)公司规模与非标准审计意见在1%的显著水平上负相关,说明公司规模越大,越影响审计独立性;(4)公司的股权制衡能力与非标准审计意见在1%的显著水平上正相关,说明股权越集中对非标准审计意见的影响越大;(5)上市公司的上市年数与非标准审计意见在5%的显著水平上正相关,说明公司上市越久,越容易被出具非标准审计意见;(6)内部治理中的董事会开会次数对非标准审计意见的影响不明显,而监事会和股东大会在5%以下的显著水平上与非标准审计意见负相关,说明监事会、股东大会开会次数越少,被出具的非标准审计意见越少,审计的独立性也越强;(7)公司的每股收益(EPS)、资产负债率(DR)、长期资产负债率(LDR)和净资产现金流(Cashflow)等财务指标与非标准审计都达到1%的显著水平,其与EPS和LDR是负相关,即越是业绩好的公司,越不容易被出具非标准审计意见;与DR和Cashflow是正相关,说明越是陷入财务困境的公司,越容易被出具非标准审计意见。

表4中的模型5、6用来验证上市公司的董事长和CEO继任来源对审计独立性的影响,从其回归结果中可以看出,董事长来自于公司内部以及CEO来自于公司内部在非标准审计意见下都表现不显著,说明董事长和CEO发生更换后,内部来源的继任者未与非标准审计意见有明显的相关性和影响行为,我们的假设2没有得到验证。表4中的模型7、8用来验证上市公司的董事长和CEO在正常更换的情况下是否存在影响非标准审计意见的动机,从其回归结果中可以看出,正常更换的董事长在非标准审计意见下呈现出5%显著水平的负相关性,说明正常更换的董事长影响了外部审计者行为,降低了审计独立性;同时,正常更换的CEO与非标准审计意见的相关性不显著。因此,我们的假设3得到了部分验证。

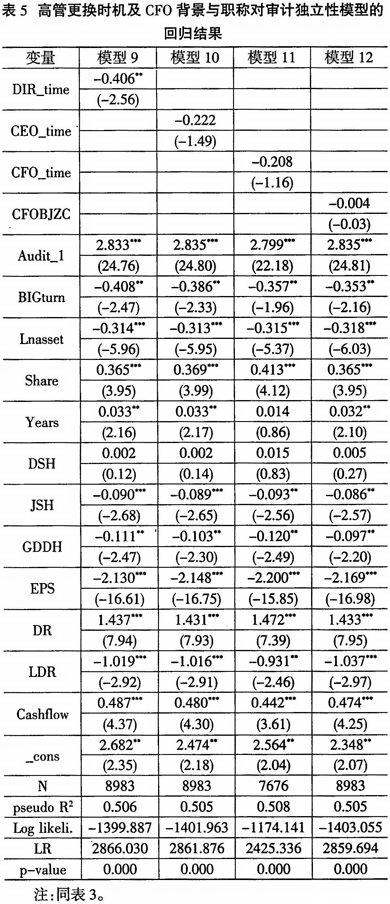

表5中的模型9~11用来验证假设4,即关于上市公司高管在继任时机上对于审计独立性的影响。回归结果表明,公司董事长的上半年更换对于非标准审计意见的影响在5%的显著水平上显著负相关,说明公司董事长的更换与非标准审计意见是显著相关的。模型10的回归结果表明,公司CEO上半年更换对于非标准审计意见的影响不显著,说明公司CEO上半年更换对于非标准审计意见的影响不明显。模型11的回归结果表明,公司CFO更换对非标准审计意见的影响不显著。可见,董事长上半年更换与非标准审计意见显著负相关,我们的假设4得到了部分验证。

表5的模型12是用来验证CFO继任者的背景和职称是否会影响非标准审计意见。模型12的回归结果表明,CFO继任者的背景和职称与非标准审计意见的相关性不显著,我们的假设5没有得到证实。

另外,表4、5中的各个控制变量与表3的结果基本一致,这里不再进行重复分析。

六、结论与启示

本文检验了中国上市公司高管更换、高管更换特征与审计独立性之间的关系,旨在揭示高管更换和高管更换特征是否对审计独立性产生影响及其影响程度。实证结果表明:(1)公司高管更换中董事长更换和CFO更换都与审计的独立性显著正相关;(2)公司高管的内部来源更换与审计独立性之间的相关性不显著;(3)公司高管中的董事长正常更换和董事长上半年更换都与审计独立性显著负相关;(4)CEO更换和CEO更换特征对审计独立性的影响不显著;(5)CFO继任者的高教育背景和职称对审计独立性的影响不显著。

基于上述研究结论,我们提出如下政策建议:董事会、监事会对于公司高管更换后的行为要加强监督和管理,以减少公司高管对审计独立性的影响,保证公司所披露的信息真实、公正和可靠;对于公司高管更换后的继任者,尤其是对正常更换和上半年更换的继任者应加强内部治理,防止他们降低审计独立性的倾向,最大限度地保证审计的独立性。