目前衡量和监测系统性风险的分析方法的可信性如何?

29. 为了宏观审慎政策的目的,总风险监测应该强劲、具有前瞻性和逆向性。风险总是在表面上平静的时期积累,此时经济主体“把注意力移开”。因此,衡量系统性风险的工具需要为政策反应留有足够的准备时间以降低不断累积的脆弱性带来的周期性影响。

30. 虽然人们在最近几年研究出许多衡量系统性风险的方法,但是从中挑选出指导宏观审慎政策的最佳工具依然是一个挑战。考虑到引起金融不稳定的风险和风险传播渠道的多样性(这种多样性在本轮金融危机中又一次生动地凸显出来了),新的分析方法如雨后春笋蓬勃发展。前瞻性看,这增加了确定哪些工具最有前景和表现最好的重要性,也即,从事回溯测试(back-testing)工具领域的研究以评估这些工具衡量系统性风险的精确性和样本外预测属性。[1]

31. 迄今为止,任何工具都还不具有足够的可信度以预测金融危机和指导决策者。根据以上原因,实证研究在评估冲击的可能性上看起来更加先进,这些实证研究包括基于大量不同方法和基于市场的指标和其他指标,其中很多都属于普通风险管理实践的一部分。相比之下,关于冲击的影响,评估更具有挑战性,这主要是因为评估冲击的影响需要:(1)对金融机构在压力下的行为建模;(2)简化假设,因为金融机构缺乏足够详细的数据。在这两个方面,另一个重要挑战是捕捉(建模)非线性效应,这也是一些国际货币基金组织调查问卷参与国所强调的。[2]

32. 因此,建立强有力的早期预警能力是今后工作的主要任务。在金融变量和金融压力指标之间建立包括时滞在内的强有力关系的努力旨在分解前文所述的风险的各个方面,譬如,通过分别对时间维度和截面维度的系统性风险指标分组。在时间维度方面,目标是识别风险并在周期内拥有充足的准备时间指导政策反应。在截面维度方面,有必要量化每个选定金融机构或金融市场对系统性风险的贡献,然后把每个机构或市场的贡献汇总成总体风险指标。[3]上述工作最初可能重点关注如下系统性风险指标:从宏观审慎角度看最有前景的前瞻性指标,包括:

l 信贷―GDP缺口: 这种时间维度风险指标已经在解释宏观金融冲击事件的发生中表现相对优异。[4]然而,这种指标也表现出很大的惯性,需要加强该指标与宏观金融冲击的时机之间的关系。因此,该指标需要改进,包括与其他变量进行组合。

l 银行稳定指数:该指数以及相关的联合违约概率(joint probability of default)是在2007年7月金融危机之前很好地显示了系统性风险上升的诸多指标中的两个指标。然而,这些指标都没有提前捕捉到融资市场不断上升的流动性风险。

l 系统性或有债权分析法:这种方法量化了某个特定机构对系统性风险变动的贡献。该方法也显示了风险如何随时间推移对政府的或有债权产生影响。从这个意义上讲,通过考虑金融机构之间随时间变化的相互关联性,该方法以前瞻性方式提供了预期损失的大小。[5]

怎样进行系统性风险评估?

33. 考虑到风险因素的多样性,要获得对系统性风险的可信评估,有必要把单个工具提供的信号结合起来。片段化分析很可能会低估风险,而主要的挑战是,通过分析冲击如何在市场、部门、国家或地区之间的传播,把这些单个风险联系起来。例如,从长期来看,信贷贷款―GDP比率偏离长期趋势可能是由经济活动放缓所致,而不一定是金融危机的结果。同样,早期预警模型也会受到批评:过去的关系在未来不一定成立。虽然确定一个单一的系统性风险指标可能并不容易,但综合性指标可能是支持制定、实施和沟通宏观审慎政策的一个重要环节。

34. 有必要把单个工具提供的信号结合起来还有一个原因,那就是经济周期和金融周期在不同时间和不同国家之间存在同步性。近期的研究表明,与其他经济衰退相比,与严重的信贷紧缩或房价下跌相关的经济衰退程度更深,持续时间更长(见专栏3)。此外,信贷和资产价格周期相互强化,而且这些周期在不同国家之间高度同步。因此,为了评估系统性风险积累的规模和影响,需要一道追踪不同金融变量和金融市场(信贷市场,房价和其他国家的市场)的信号和GDP周期的状态。在这个过程中,基于周期的一般特征的判断是必要的。研究还表明,经济周期和金融周期在新兴国家更加显著,而且对于发达国家的实体经济来说,信贷和房价的波动似乎更重要,而资本流动对新兴经济体经济活动的影响更大。[6]

|

专栏3 商业周期和金融周期如何对宏观审慎政策重要 设计高效的宏观审慎政策工具需要对金融部门和实体经济之间的联系有深刻的理解。为了评估宏观审慎政策决策者是否需要担忧信贷增长问题,要求对信贷增长是否过度这一问题有所了解。反过来,这又取决于当信贷周期转向时是否(以及在何种程度上)对实体经济产生负面影响。 最新的两项研究详细分析了经济周期、金融周期的特征以及它们之间的联系(Cleassens,Kose和Terrones, 经济周期和金融周期:有何不同?如何相互交织? l 金融周期通常比经济周期持续时间更长,也更为严重。典型的经济衰退(复苏)持续4(或5)个季度,而金融衰退(复苏)通常持续6-8(或11-18)个季度。此外,在典型的经济衰退中,产出下降2.5%,在金融衰退中,房价和信贷额下降6%,而股价下降28%。这些差异在商业和金融周期的严峻阶段更为明显。 l 很多经济衰退都与金融紊乱、特别是信贷紧缩和房价暴跌有关。每六次经济衰退中,就有一次出现信贷紧缩;每四次经济衰退中,就有一次会出现房价暴跌;三分之一的经济衰退出现股价暴跌。在金融市场和实体经济事件之间可能存在时滞。经济衰退(如果出现的话),可能在信贷紧缩或房价暴跌开始5个季度后出现。 l 经济周期和金融周期之间存着密切的联系。与其他经济衰退相比,与金融紊乱相关的经济衰退持续时间更长,程度更深。虽然伴有严重信贷紧缩或房价暴跌的经济衰退比一般的经济衰退持续时间只多3个月,但是伴有严重信贷紧缩或房价暴跌的经济衰退通常导致的产出损失比其他类型的经济衰退带来的产出损失高2―3倍。而伴随有信贷额和房价上升的经济复苏更强劲。与其他周期相比,股市周期似乎对经济不重要。 l 同发达国家相比,经济周期和金融周期在新兴市场更加明显。与发达国家相比,经济衰退中新兴市场产出中值的下降幅度的更大。同时,新兴市场经济复苏的强度是发达国家的两倍。信贷和房价波动对发达国家实体经济的影响更重要,而资本流动对新兴市场经济活动的影响更大。 l 金融周期之间往往相互强化,产生繁荣或萧条。伴随有房价暴跌的信贷衰退(Credit downturns)比其他类型的信贷衰退持续时间更长,程度更深。相反,当信贷增长(credit upturn)与房地产热潮同时出现时,该信贷增长周期比一般信贷增长周期的时间长25%,比一般信贷增长周期的信贷规模大40%。金融周期在国与国之间也高度同步,金融周期的全球同步下降通常会带来信贷和资产价格更大的下跌,而金融周期的全球同步上升也会使信贷和资产价格有更大的上涨动力。 对宏观审慎政策和监督的启示 这些观察结果为正在进行的关于宏观审慎政策和监督的讨论提供了有用的信息。首先,宏观审慎政策应该考虑经济周期和金融周期之间的相互作用,特别是通常与金融紊乱有关的严重的经济衰退。其次,由于在不同的金融和经济周期之间存在着许多互相作用,严密监测不同金融市场的周期应该成为宏观审慎监督的不可或缺的组成部分。第三,因为金融周期通常具有国际同步性,所以有必要考虑金融监管和监督的国际性。第四,要使宏观审慎政策更有效率,政策必须适应每个国家的国情,比如在制定政策时,需要考虑到新兴经济体面临的市场波动性更高的现实。 这些发现也提出了一些具体的宏观审慎政策行动供我们考虑: l 当房价和信贷(而不仅仅是信贷)快速增长时,要求更大的反周期缓冲和更严格的贷款价值比率(loan-to-value)更可取,因为伴随有房价和信贷大幅度变化的经济衰退持续时间更长,程度更深。 l 对于那些经常遭受更严重经济衰退(伴随有更严重的金融衰退)的市场,需要增加缓冲(提高资本金或流动性)。至少在本轮金融危机之前,新兴国家发生衰退的次数比发达国家多。 l 鉴于市场是全球化的,宏观审慎政策也应该具有全球视角。譬如,附加资本要求(capital surcharges)必须在全球推出才能有效减轻金融繁荣,并在金融繁荣时期建立缓冲,以及抑制跨境溢出效应。 |

35. 在目前努力的基础上,我们应该追求构建一体化的系统性风险指标(Integrated Systemic Risk Measures)。在理想状态下,一体化的系统性风险指标应易于构建和理解,这将有助于识别脆弱的国家和地区,与此同时考虑单个国家的具体情况;并有助于决策者设计充分的政策反应。此外,根据前文所述,一体化的系统性风险指标还需要捕捉系统性风险积累的几个主要方面,包括高企的信贷增长和杠杆(例如对非核心资金的依赖性)和不断增加的相互联系。[7]关于构建此类指标,在国际货币基金组织内外已经进行了大量的持续努力:

l 国际货币基金组织发布了总脆弱性指标(aggregate vulnerability measures)和内部脆弱性、早期预警实践排名。其中使用了大量的定量和定性方法,例如全球金融稳定性地图(Global Financial Stability Map)、波动性热图(Volatility Heat Maps)、全球风险偏好指标(Global Risk Appetite Measures)和各种各样的系统性风险模型。[8]

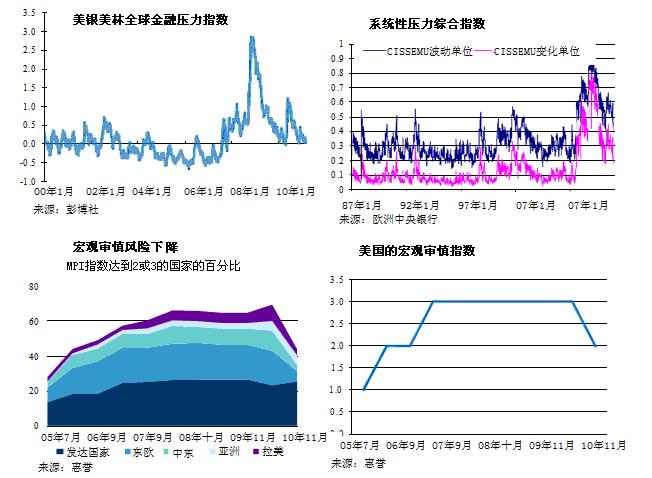

l 在国际货币基金组织外部,最近开发的指标包括:美银美林(BofA Merrill Lynch)提出的“全球金融压力指数”(Global Financial Stress Index),欧洲央行(ECB)提出的“系统性压力综合指数”(Composite Indicator of Systemic Stress),惠誉评级(Fitch Ratings)提出的“宏观审慎指标”(Macro Prudential Indicators,MPI)。(见图2)其中前两个指数是全球性指标,本质上不能按国家或地区对冲击进行区分。然而由于这两个指数都使用高频市场数据,因此针对一些国家集团可以开发一些相似的指标,并可以频繁地被追踪。宏观审慎指标是基于宏观变量的顺周期指标,这些宏观经济变量显示的是某国所处危机的阶段。

图2. 总风险指标示例

36. 在缺乏一个强有力的单一指标的情况下,务实的做法可能是,根据每个国家的国情,监测一系列选定的指标。在目前阶段,上述指标似乎还不能提供足够的前瞻性能力以满足宏观审慎决策者的需求。因此在此领域最好的工具可能因国而异,具体取决于发展水平、金融体系的结构、货币和汇率政策体制的类型以及对资本流动的开放度,等等。为了便于说明,我们在专栏4中提供了一个决策者可以依赖的用于监测系统性风险的一体化体系的例子。

|

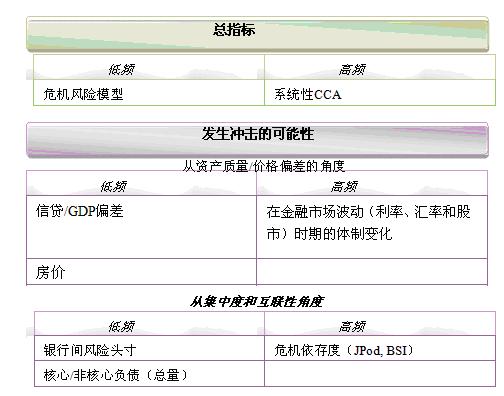

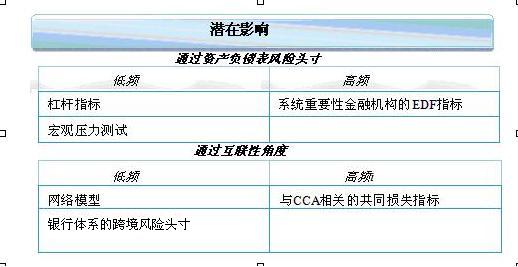

专栏4 系统性风险监测示例 (系统性风险仪表盘) “系统性风险仪表盘”旨在于涵盖上文所提到的主要风险种类和方法,把发生冲击的可能性同冲击的潜在影响区别开来,同时区分高频监测工具和低频监测工具。在每个维度上,系统性风险仪表盘建议,应依赖一种或两种具体的分析工具,从早期预警的角度来看,这些工具已被确认为最强有力和有用的分析工具。重要的是,该体系需要调整以适应各国的国情――反映出各国市场发展的程度和数据的可得性――以及应该随时间的推移而进行修正和更新。

其中CCA指的是或有债权分析(Contingent Claims Analysis),JPod表示危机联合概率(Joint Probability of Distress),BSI代表银行业稳定指数(Banking Stability Indicator),EDF代表预期违约频率(Expected Default Frequency)。 |

[1] 见国际清算银行(2008)。

[2] 还见Barrell等(

[3] 见Borio(2010)。

[4] 见Borio和Drehmann(2010)。

[5] 更多细节见Grey和Jobst(2010)。在美国的案例中,他们表示在雷曼兄弟(Lehman Brothers)破产之后,系统中极端尾部风险迅速增加,市场价格预示在一年之内,GDP最少损失20%的概率高达5%,之后在2009年损失降到GDP的2%。

[6] 见Claessens,Kose和Terrones(

[7] 根据以上对贷款和基于市场的变量的不同信息内容的讨论,可以将有关贷款、杠杆的信息以及表示危机联合概率的基于市场的指标的共同(主成分)分析结合起来,给基础变量的“大”变动一个“大”的权重。

[8] 见国际货币基金组织(2010d),De Nicolo和Lucchetta(2010)。

(未完待续)

英文链接:/uploads/collect/201803/05/03141129.pdf