内容提要:20世纪90年代中期以来,税收收入持续快速增长成为中国经济一个非常独特的现象。基于1992-2009年间的季度数据,本文考察了中国税收收入规模变化的规则性、政策态势及其对政府债务可持续性和宏观经济稳定的影响,以期对这一重要经济现象进行深入政策解析。研究表明,1992年以来税收收入规模变化具有较好的规则性,但在不同时期表现出不同的政策态势:1998年以前为积极的和顺周期态势,1998年以来则为消极的和反周期态势,表明税收政策态势转变,即更加积极地追求产出稳定特别是政府债务可持续性。这在确保稳健的政府债务状况和产出稳定方面发挥了非常重要的作用。分析还表明,税收收入规模变化的规则性有助于增强政策有效性,更好地促进宏观经济稳定;税收政策与货币政策在1998年以前和2008年世界金融危机期间出现了明显错配,1998-2007年间则具有很好的协调性。

关键词:税收收入规模,税收政策规则函数,政府债务可持续性,宏观经济稳定

一、引言

20世纪90年代中期,伴随着改革开放以来规模最大的一轮财税体制改革(即1994年分税制改革)的实施,中国经济步入了税收收入高速增长时代。迄今已持续15年之久的税收收入高速增长,特别是税收收入增长持续高于同期GDP增长,业已成为中国经济一个非常瞩目、非常独特的现象。更为瞩目的是,无论是财税当局还是学术界对此都一直未能给出一个令人信服且能够达成广泛共识的解释,中国税收收入持续高速增长似乎确实成为一个“难解之谜”(高培勇,2006)。

综观文献,可以清晰地发现一个共同的研究范式——因素分解,即试图将中国税收收入高速增长分解为不同的因素贡献,从而给出一个直观、明了的解释(金人庆,2002;谢旭人,2006;高培勇,2006;曹广忠等,2007;吕冰洋、郭庆旺,2011)。但这种研究范式至少面临着两大困难。一是影响税收收入的因素众多,国内尚缺乏科学、一致的划分标准,观察角度、思维路径不同的研究往往关注的影响因素也大相径庭,从而形成了所谓的“三因素论”、“多因素论”和“特殊因素论”等。二是各影响因素之间并非完全独立而是存在千丝万缕的联系。例如,税收努力和征管力度的变化可能会引发税源、税基的变化。这使得完全剥离出某些特定因素的影响变得异常困难,也就无法令人信服地澄清中国税收收入持续高速增长的动力源泉。据此来看,未能达成广泛共识似乎也在情理之中、意料之内。更为重要的是,这些研究普遍缺乏对于这一经济现象更深层次的政策解析——中国税收收入持续高速增长体现出决策者怎样的政策意图?这些政策意图对我国宏观经济稳定和政府债务可持续性又具有怎样的影响,进而对于未来我国税收政策体系建设具有怎样的启迪?

与以往研究不同,本文的研究重点不在于为中国税收收入持续高速增长寻求新的解释,而是力图从更宏观的视角出发在一个较为完整的分析框架内对这一重要经济现象进行深入的政策解析和全面的政策评价;探究中国税收收入规模(利用税收收入比率,即税收收入占GDP的比值度量)变化的规则性、政策态势及其对宏观经济稳定(包括产出和价格稳定)和政府债务可持续性的影响,寻求其对未来中国财税体制改革和税收政策体系建设的良好借鉴。为此,本文将研究重点放在我国税收收入规模的系统性变化。相对于那些随机的、暂时性的变化,税收收入规模的系统性变化往往承载着财税当局的重要政策意图,也体现了经济结构、财税体制等结构性因素对税收自动稳定机制进而对税收收入规模产生的深刻影响。如果我们在论及税收政策时并不仅仅拘泥于相机抉择的税收政策,而将税收自动稳定器也视为一种税收政策即自动稳定的税收政策,那么税收收入规模的系统性变化就可以理解为税收政策(包括相机抉择和自动稳定的税收政策)对于宏观经济走势和财政状况变化的一种系统性和内生性反应。这有助于更好地认识和理解中国税收收入规模变化蕴涵的深刻政策含义及其对宏观经济稳定和政府债务可持续性的影响,对于完善我国税收政策体系、增强税收政策的透明性和有效性具有重要意义。

长期以来,学术界一直试图利用一个简单的政策规则函数刻画、识别税收收入规模的系统性变化,以此作为增强税收政策透明性和有效性的一个重要途径。Leeper(1991)认为税收作为一种重要的政府收入手段,主要目标应致力于确保政府债务的可持续性。因此,他提出一个简单的政策规则函数,将税收政策工具(即税收收入比率)设定为政府债务缺口(即现实政府债务规模与其长期均衡值偏离程度)的函数,并依据税收收入比率对于政府债务波动的反应程度,将税收政策划分为积极的(active)和消极的(passive)。一个消极的税收政策旨在确保政府债务的可持续性,也即Woodford(2001)所称的“局部李嘉图式的”(Locally Ricardian)。相反,一个积极的税收政策意味着,财税当局完全忽视了政府债务的可持续性问题,即非李嘉图式的。后续的研究进一步指出,相机抉择的税收政策同样是财税当局一个重要的宏观经济调控工具,而且根植于财税体制内的自动稳定器引发的税收收入规模的系统性变化,对于增强宏观经济内在稳定性至关重要;因此,一个合理的税收政策规则函数不仅应捕捉到财税当局的债务稳定动机,也要充分考虑到其产出稳定动机,主张将税收收入比率设定为政府债务缺口和产出缺口(现实产出与潜在产出的偏离程度)的函数(Taylor,2000a,2000b;Mitchell et al.,2000;Ballabriga and Martinez,2002;Favero,2002;Favero and Monacelli,2003,2005;Peter,2005;Annicchiarico et al.,2006)。依据税收收入比率对产出波动的反应程度,这些研究将税收政策进一步划分为反周期的(即稳定的)和顺周期的(即非稳定的)。

遵循上述研究的做法,本文以税收收入比率作为税收政策工具,综合考虑财税当局的双重政策目标(即确保政府债务可持续性和产出稳定),构建一个简单的税收政策规则函数,识别出我国税收收入规模的系统性变化,揭示税收收入规模变化的政策规则性和政策态势。基于1992-2009年间季度数据的广义矩估计(GMM)表明,1992年以来我国税收收入规模变化具有较好的政策规则性,但在不同时期表现出不同的政策态势:1992年1季度至1998年2季度间,表现为积极的和顺周期态势,忽略了政府债务的可持续性和产出稳定,1998年3季度以来则转变为消极的和反周期态势。这表明,税收政策态势转变(即更加积极地追求产出稳定特别是政府债务可持续性)在20世纪90年代中期以来我国税收收入高速增长中以及在确保稳健的政府债务状况和产出稳定方面发挥了非常重要的作用。基于马可夫域变向量自回归模型(Markov Regime-switch Vector Autoregressive,MSVAR)的反事实分析进一步表明,增强我国税收收入规模变化的政策规则性有助于更好地促进产出和价格水平的稳定。

宏观调控是一项复杂的系统工程,单纯依靠一种调控政策显然无法很好地实现宏观经济稳定,还需要其他调控政策的协调与配合。20世纪90年代兴起的价格水平的财政决定理论(Fiscal Theory of the Price Level,FTPL)指出,宏观经济稳定需要货币政策和财政政策(往往特指税收政策)的有效配合:只有在积极的(或消极的)货币政策与消极的(或积极的)税收政策组合下,才能确保理性预期均衡的稳定性和唯一性,产出和价格水平才能唯一地确定下来。因此,本文进一步考察了我国税收政策与货币政策的协调性以期对我国税收收入规模变化进行更全面的政策评价。

二、典型事实与问题提出

20世纪90年代中期可谓是改革开放以来乃至于整个新中国财税史上一段非常重要的历史时期。在此期间,集中发生了两件意义重大、影响深远的“大事件”:一是1994年的分税制改革,二是1998年的“积极财政政策”。前者实现了我国财税体制的飞跃式发展,后者则开创了我国反周期财政政策的先河。更为瞩目的是,中国经济至此步入一个税收收入持续快速增长的时代。

回顾中国税收收入规模的发展演变历程可清晰地发现,1996年形成了一个鲜明的分水岭:在此之前,税收收入规模持续快速下降,税收收入比率从1992年1季度的14.7%减少到1996年2季度的9.4%;此后,特别是1998年以来,税收收入规模呈现出持续快速增长态势,税收收入比率在2009年4季度达到了19.1%,其间只是在2003年、2004年和2008年左右出现了几次较明显的下降(见图1(a))。若以年度视角来看,中国税收收入规模这一“V”型发展演变特点更加直观:税收收入比率从1986年的20.3%大幅减少到1996年的9.7%,此后快速增加,2009年达到了17.5%(见图1(b))。

一个极其自然也极为重要的问题是,如何认识和理解中国税收收入规模如此独特的发展演变历程。这一问题极大激发了国内学术界的研究热情。但略显遗憾的是,目前此类文献还主要致力于探究这一现象形成的动因,并将财税体制变革作为一个重要视角(金人庆,2002;谢旭人,2006;高培勇,2006;曹广忠等,2007;吕冰洋、郭庆旺,2011),却普遍忽略了另一重要事件“积极财政政策”的影响。诚然,财税体制变革为中国税收收入规模的“V”型发展变化奠定了良好制度基础,但“积极财政政策”带来的中国财税政策理念的转变(开始积极运用财税政策工具进行宏观调控)同样在其中发挥了至关重要的作用。本文正是希望通过对这一经济现象的深入政策解析和评价,来揭示这种政策理念的转变及其对我国宏观经济稳定和税收政策体系建设的深刻影响。具体而言,本文试图解答如下重要问题:中国税收收入规模的发展变化是否具有良好的政策规则性?体现出怎样的政策态势和政策意图?对宏观经济稳定和政府债务可持续性具有怎样的影响?与其他宏观政策特别是货币政策是否具有良好的协调性?对于未来我国税收政策体系建设具有怎样的启迪?这些问题构成了本文的研究主线和内在逻辑。

三、中国税收收入规模变化的政策规则性

本节以1992-2009年间的季度数据为基础,利用GMM估算一个简单的税收政策规则函数,识别中国税收收入规模的系统性变化,据以考察中国税收收入规模变化的政策规则性。

(一)税收政策规则函数

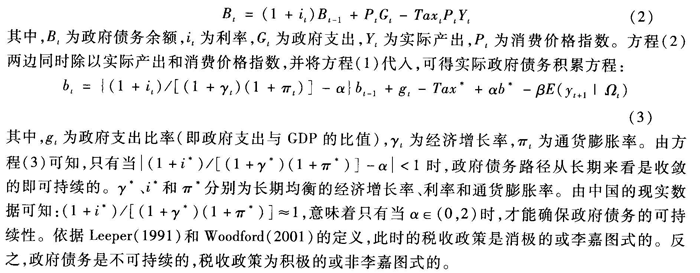

20世纪90年代以来,在Leeper(1991)研究的推动下,政策规则函数日益成为一个重要的税收政策分析工具。大量文献致力于借助一个简单的政策规则函数来刻画、识别税收收入规模的系统性变化,以此作为增强税收政策透明性和有效性的一个重要途径。目前,已有研究普遍认为一个合理的税收政策规则函数不仅应充分考虑到财税当局的债务稳定动机,也应很好地捕捉到其产出稳定动机(Taylor,2000a,2000b;Mitchellet al.,2000;Ballabriga and Martinez,2002;Fayero,2002:Favero and Monacelli,2003,2005;Peter,2005;Annicchiarico et al.,2006)。遵循这些研究的普遍做法,本文以税收收入比率作为政策工具,综合考虑财税当局的双重政策目标(即确保政府债务可持续性和产出稳定),构建如下形式的税收政策规则函数:

其中,和Tax*分别为税收收入比率的目标值和长期均衡值,bt-1为t-1期的政府债务比率(即政府债务余额与产出的比值),b*为政府债务比率的长期均衡值(即可持续的政府债务规模值),yt+1为t+1期的产出缺口。E为数学期望算子,Ωt为t期的信息集。α和β为政策参数,反映了财税当局对政府债务可持续性和产出稳定的关注程度,决定了税收政策态势。其中,参数β刻画了税收收入比率对产出波动的系统性反应,捕捉了自动稳定和相机抉择的税收政策对产出稳定的综合影响:β>0表明税收政策为反周期的,有利于产出稳定;反之为顺周期的,不利于产出稳定。参数α则捕捉了税收收入比率对于政府债务波动的系统性反应。考虑如下形式的政府预算约束方程:

鉴于现实经济中税收收入比率的变化具有一定持续性,因此我们考虑如下调整方程:

方程(5)给出了税收政策规则函数的计量模型,但在具体估算中还需着重解决两个技术问题。一是模型的内生性问题。显然,政策工具变量(即税收收入比率)与政策目标变量(即政府债务比率和产出缺口)之间存在相互影响。而且,如前文所述,方程(5)也可能存在着遗漏变量问题。这些都会导致内生性问题,致使OLS估算是有偏和非一致的。本文采用GMM以校正内生性问题,选取的工具变量包括滞后的税收收入比率、政府债务比率和产出缺口。二是有限样本偏差问题。本文采用的是季度数据,但样本量较为有限,不可避免地会产生有限样本偏差问题。为了很好地校正这一问题,我们采用迭代GMM估算技术。Hall(2005)指出,相对于一般的GMM估算,迭代GMM技术通过迭代过程搜索最优权重矩阵和模型参数,可有效校正有限样本偏差问题。

(二)数据

本文采用的是季度数据,样本期为1992年1季度至2009年4季度,数据主要来源于中经网数据库。为了消除季节性因素的影响,本文利用X-12方法对各序列进行了季节调整。目前,我国统计资料给出1992年以来的季度名义GDP与不变价GDP同比累计增长率。因此,本文首先利用GDP累计增长率将名义GDP折算成以1992年为基期的实际值,然后利用HP滤波给出产出缺口的估算。此外,我国仅公布了少数年份的政府债务余额数据,而完全缺乏季度数据。因此,我们依据官方公布的各季度政府债券发行和还本付息的详细情况,测算出样本期内政府债务余额的季度数据。其中,测算得到的2005年和2006年政府债务余额分别为33108亿元和35759.3亿元,这与《中国统计年鉴》公布的数据32614.2亿元和35015.3亿元仅相差了2%左右,表明本文测算的政府债务余额季度数据是可取的。图2给出样本期内我国产出缺口和政府债务比率的变化情况。