我今天讲的题目是《国际金融环境与金融开放》。具体我想讲三个内容:一是发达国家的负利率政策;二是金融服务业开放和资本管制;三是中国海外投资头寸结构性扭曲应该及早纠正。

一、是发达国家的负利率政策

目前这一段时间大家都比较关注所谓的负利率问题。为什么在负利率之后还要引入零利率,特别是负利率,有许多理由。在引入QE之后,商业银行依然惜贷,他把钱都存在了中央银行。所以负利率政策从根本上来讲,是要促使商业银行把资金拿出来,不要存在中央银行,而要贷给实体经济。负利率还有一个压缩商业银行的利差的作用。因为商业银行想吸收存款,一般情况下,利息率不能低于0,因为有一个现金在那里,你低于0,我就拿着现金了,就不存在银行了。而居民在商业银行存钱是商业银行的资金来源,所以资金来源的最低成本就在这里,你不能再低了。另一方面,一系列货币宽松的政策,会压缩资金使用的收益。当商业银行的利差受到挤压之后,商业银行就可能会有一种动机把钱借给企业,当然它也可能不这样做。但是最近一些经验研究证明,负利率政策确确实实能够在一定程度上起到推动商业银行把资金贷给实体经济的一种作用。

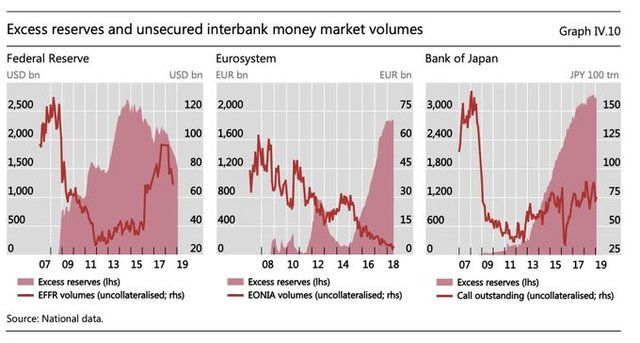

以上三图反映的是超额准备金和银行间拆借市场资金之间的关系。中央银行希望通过负利率政策把钱从中央银行提出来贷给实体经济,但是商业银行直到现在为止还很不情愿。所以,从这个图可以看到,在中央银行的超储备金是非常多。进入银行间拆借市场的资金虽然有所增加,但是它的增加并不十分强劲。红线代表的是进入货币市场的资金量,红色阴影代表的是商业银行存放在中央银行的超额准备金。

美国并没有实行负利率政策,是零利率。2016年之后开始升息,但是最近又开始连续降息,所以它的货币政策现在又开始反转回去。下面我要介绍一下西方银行的负利率政策。就是各家有各家的不幸,各村有各村的高招。当我们谈西方国家中央银行负利率政策的时候,我们应该看到他们的不同。

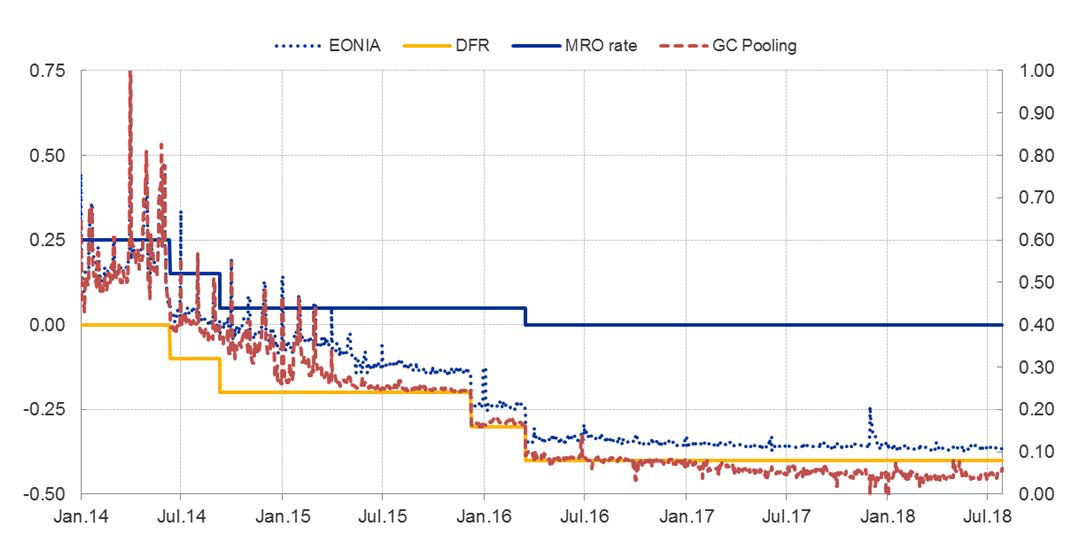

欧洲中央银行实行了负利率政策,日本中央银行实行了负利率政策,实行负利率政策的还有其他一些国家。欧洲中央银行的负利率政策是怎么回事?欧洲中央银行的货币调节机制跟美国、中国都有相当的不同。蓝色的线是主再融资利息率,有点类似于咱们过去的贴现率,或者是日本过去的官定贴现率。这个线是平的,是可以定的。就是说,中央银行要给商业银行提供短期贷款,它要在市场上拍卖这些贷款给商业银行。利息率水平是欧洲中央银行根据实现货币政策目标的需要确定的。我把利息已经定在这里了,你愿意多借就多借,愿意少借就少借,反正这个利率就放在这里了,这个主再融资利率,是欧洲中央银行最重要的货币政策工具。以这个利息率为中心有两个“走廊”:一个是从中央银行借钱的贷款利息率,还有一个你想把钱存到中央银行,中央银行要付给你的存款利息率,即所谓存款便利利率(deposit facility rate)。两个利息率决定了货币市场的最高利息率和最低利息率。

黄线是商业银行在央行存款的利息率。欧洲中央银行的负利率主要是指这个利息率是负利息率。你想把钱存到中央银行,你不但得不到利息率,你还得给中央银行付钱。这样的话,就促使商业银行不在中央银行存钱。在蓝线底下,波动的那些浅色的蓝线代表的利息率被称为EONIA,这个类似于美国的联邦利息率和中国的Shibor,是银行间拆借利息率。这个利息率是处于不断的波动状态的,因而不是一条直线或折线。如果流动性过剩,EONIA将低于主再融资利息率。在正常情况下,EONIA不会低于(在)央行存款利息率。因为如果出现EONIA过低的情况,商业银行就会把过剩资金存入中央银行收取利息。而这一利息率也是市场上的最低利息率(利息率下限)。现在由于执行负利息率政策,商业银行把多余资金存入中央银行的动机就会大大削弱。这里想强调一点,对于欧洲中央银行来讲,它的所谓负利率政策是指的商业银行存在存款便利利率(deposit facility)为负。你把钱存在我这里行,等于我替你代管资金,你得给我交钱,所以你可能就不存在我这里,而贷给实体经济了。

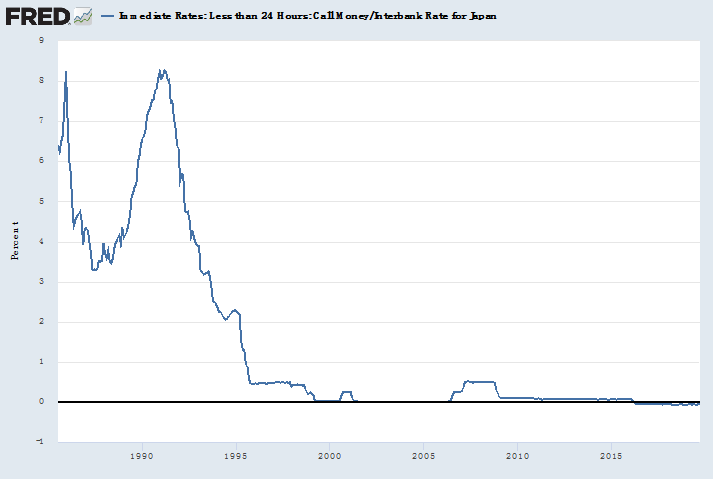

日本的银行间隔夜拆借利息率

日本的“call”利息率是隔夜拆借利息率,相当于美国的联邦利息率。日本原来通过改变官定贴现率来影响银行间隔夜拆借利息率,现在和其他国家一样通过公开市场业务影响银行间隔夜拆借利息率。从这个图也可以看到,长期以来,日本的银行间隔夜拆借利息率基本上是处于0的水平。它的所谓的负利率政策到底是怎么回事?

日本央行准备金分成三个部分

上图反映的是自2016年以来日本商业银行存放在日本中央银行的准备金,日本银行把商业存在央行准备金账户上的准备金上分成三大块:一块是法定准备金。西方国家的准备金率是基本不动的,十几年、几十年都不动,日本的准备金率比较低,欧洲比较低,美国比较高。日本把准备金分成几块,第一块称之为基本余额(basic balance),由实行数量质量宽松(QQE)政策以来商业银行存在日本银行账户中的法定准备金;第二块是法定准备金以及与日银贷款支持计划相关的准备金,被称之为macro add-on balance。第三块称之为policy rate balance, 实际上就是前两块准备金以外的超额准备金。日本银行对第一块基本余额支付0.1%的利息;对第二块法定准备金不支付利息;对第三块超额准备金则实行-0.1%负利息率,商业银行要为存入央行对超额准备金支付利率为0.1%对利息。

因而,简单来说,日本的负利率是指对超额准备金执行负利率。由于实行了这种负利率政策,日本许多金融资产的利率也出现了负利率的情况。比如六个月,一年、四年长期国债的收益率也变成了负的了。日本十年期国债的收益率,在相当长一段时间内,它也进入了负利率的区间。

实行QE和负利率政策的结果如何?一个最明显的结果就是,由于QE和零利率政策,美国的金融资产价格大幅度上升。实际上在美国一开始推行QE的时候,它的政策目标是非常明确的,中央银行大量的购买金融资产,大量的购买美国国债,使得国债和金融资产的利息率价格升高,收益率就低了,资金就转到股票市场。股票市场的股票价格上升,通过财富效应,鼓励消费,鼓励投资。这样的举措还是取得了一定的成果,至于这样一种政策是否能持续,是否扭转经济增长的颓势是另外一回事。但是不管怎么说,自从实行了QE和零息利息率或负利率之后,道琼斯指数上涨了4倍,日经指数上涨了3倍,全球资本市场的表现是不错的。直到2019年第二季度末,全球资本市场的表现依然不错。

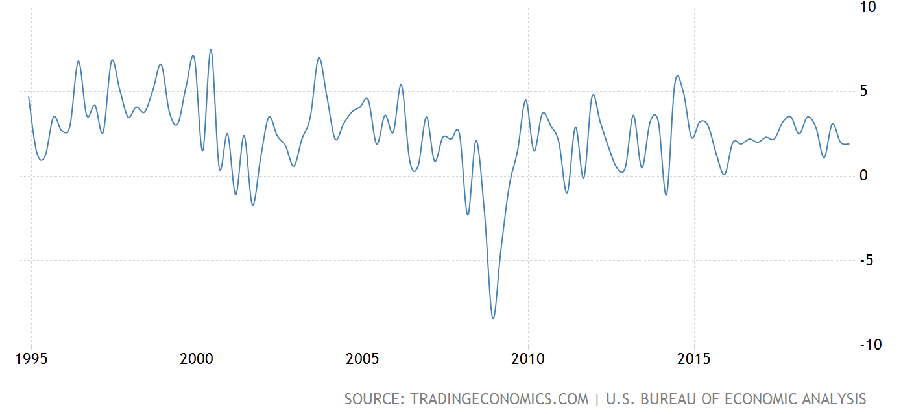

美国经济增长速度

尽管扩张性的货币政策,QE和负利率政策使资本市场非常强劲,并对经济增长起到了推动的作用,但实体经济的表现却不尽如人意。

美国的经济增长速度,我把一个比较长期的美国经济增长速度图放在这里了。从这个图里面可以看到,美国第三季度经济增长速度是1.9%,开始往上走了。应该说,美国经济的增速情况是比较好的,但是现在来看,出现了趋缓的一种趋势。欧洲的经济现在也是最近这一个季度开始走软。日本经济也是如此,全球金融危机之后,日本经济增长速度曾经一度有所恢复,但是现在在第三季度只有0.3%,所以也走软了。

简单的总结一下数量宽松政策:一是抬高了资产价格,通过财富效应支撑了经济增长,在美国特别如此;二是这种负利率的政策效用正在下降,经济增长出现普遍下跌的趋势;三是现在在发达国家开始出现争议,就是说发达国家是要放弃QE和负利率政策?还是要进一步强化恢复QE,强化负利率政策?现在西方国家是有比较大的争论的,尤其是在最近一段时间。这个对于我们来讲应该是引起关注的,因为这关系到我国的金融环境问题。

最近看到一些对于QE和负利率进行的争议,特别是以德国为代表。他们认为,QE和负利率政策有问题,一些经济学家也对QE和负利率政策的合理性提出了质疑。他们的批评主要集中在两点:一是认为在实行QE和负利率政策的时候,西方国家忽略了财政政策。他们认为,财政政策应该发挥更大的作用;二是他们认为西方国家政府没有强化结构改革政策,所以他们认为继续实行QE,继续推行负利率政策可能不行,或者是不够,或者是适得其反,现在应该更重视财政政策和结构改革。到底如何,还可以进一步讨论。

二、金融服务业开放和资本管制

金融服务业开放是中国政府在2001年入世时候的一个庄严承诺。我认为,金融业的开放将促进中国金融机构改善服务,提高中国金融机构的竞争力,所以金融服务业的开放一定是利大于弊的。

但是另一方面,金融业开放也不是一放了之,西方国家对于外国的金融机构有一系列的规则,管理得非常严格。中国一方面允许他们进来,进来并不意味着一放了之进来就完了,我们不但对自己,对西方的金融机构也要进行合理的监管。

我想强调的一点是,金融服务业开放不等于资本项目自由化。现在有一些人常常把这两者等同起来,有些人为什么害怕金融业开放?他们认为金融业开放就意味着资本跨境流动开放了,其实不是这样的。另外一些人就是金融业开放了,自然就应该让资本宽松流动的限制减少了,我说不一定。所以不能把这两者混同起来,这是一个非常重要的问题。

金融服务业开放是中国履行加入WTO承诺,说话要算数,而且让外资进来提供金融服务,只要我们处理得当,肯定是利多弊少。

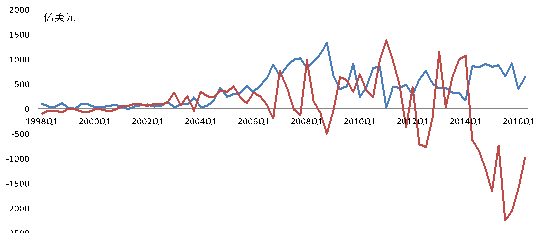

2014以来中国开始持续资本项目逆差

谈一下资本项目的问题。过去中国一直是双顺差,但是自2014年以来,中国就时不时的出现资本项目顺差。这对中国的国际收支平衡造成了压力,对人民币汇率也造成了压力。资本项目主要包括长期投资、证券投资和“其他投资”三个项目。资本项目的逆差主要来自于资本项目下“其他投资项目”。在这个项目上,资本流出是比较多的,而直接投资项目则是比较稳定的。而“其他投资项目”主要包括三项:一是新增贸易信贷;二是对外放款;三是增持美元存款。

在2014年到2016年的时候,大家增持美元存款。在这个项目上,资本的流出是非常大的,当然现在的情况已经有所变化了。另外一个非常值得我们注意的是,国际收支平衡表中误差与遗漏这一项的流出数量极为巨大,在1000亿美元到2000亿美元左右。许多人认为,巨大的流出是统计误差造成的。这种观点站不住脚。如果仅仅是统计误差造成的,其时间序列应该是白噪音,不可能总是沿一个方向走,而且同人民币的变动具有明显相关性。误差与遗漏项时间序列的特点说明巨大的误差与遗漏反映的应该是资本外逃。

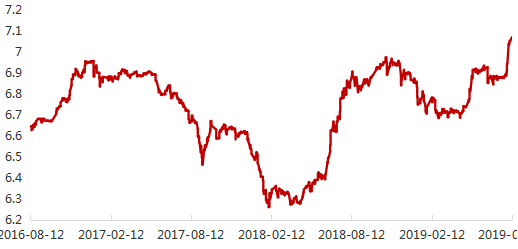

2016年底至2017年初人民币汇率趋稳

再谈一下人民币汇率问题。许多人说人民币趋稳说2015年、2016年汇率维稳政策的结果。我以为这种观点站不住脚。首先,人民币趋稳了,同我们加强资本管制有关。资本管制有效的遏制了资本外逃。其次,资本项目中各项由负转正,而这又同国际金融形势有关。在2016年底、2017年初,美元指数开始下跌,不光是中国,所有发展中国家的汇率都企稳回升。另外,中国海外投资热潮开始降温。2015年-2016年,中国为了维持人民币不贬值损耗1万亿美元。现在回过头来看,这1万亿美元花的是不是有点冤枉?

长期以来,中国经济学家对人民币汇率波动具有一种难以理解的恐惧。直到8月5日之前,大家还在争议让不让人民币破7,反对者坚持人民币一旦破7,人民币汇率就会自由落体,等等。结果如何?什么也没有发生,连茶杯里的风波都没有发生。可以推想,如果2015年、2016年的时候央行不干预外汇市场,人民币可能会有的贬值。但是,由于中国经济的基本面,人民币兑美元汇率出现急剧贬值是难以想象的。

最近一段时间大家可以看到,由于西方国家的负利率政策,货币又转宽松,应该说资本对中国的流入是在加强的,长期资本增速虽然有些下降,但是还是呈现增长的趋势。从短期资本来看,无论是债券市场还是股市都是净流入。短期资本流入同中国和西方国家之间的正利差相关,国外资金的流入还同人民币资产被纳入各种各样的指数相联系。

2019年以来相当多外国短期资金流入中国是一次性短期的,甚至是热钱。2019年误差与遗漏项又出现了大量的流出。这个问题到现在为止我们没有得到清楚的解释。是不是一方面资金在流入,另一方面资金在流出。原因是什么?我觉得对这个问题我们需要高度关注。

总结起来,我觉得有这么几点。尽管中美贸易战的不利影响,长期资本流动,特别是FDI还是稳中有升,至少到目前为止是如此。证券投资流入增加,但是误差与遗漏项流出非常巨大,值得关注。特别是热钱,这种短期资本流动对中国没有什么好处。相反,短期资本的套利、套汇造成中国国民财富损失,使中央银行货币政策失效,导致汇率背离基本面的波动。香港的持续动乱以后将会向什么方向发展?现在已经经济危机了,经济危机以后是不是第二步是金融危机?而香港又是联系汇率制度,要盯住美元的,它能不能维持这个联系汇率制度?如果这个制度受到攻击,中央政府应不应该对它给予支持?到时候应该怎么办,我们应该有预案。人大金融学院应该早一些研究,最后再强调一下:我们应该支持在开放金融服务业的同时,但不能放弃对资本跨境流动的管理。

三、中国海外投资头寸结构性扭曲应该及早纠正

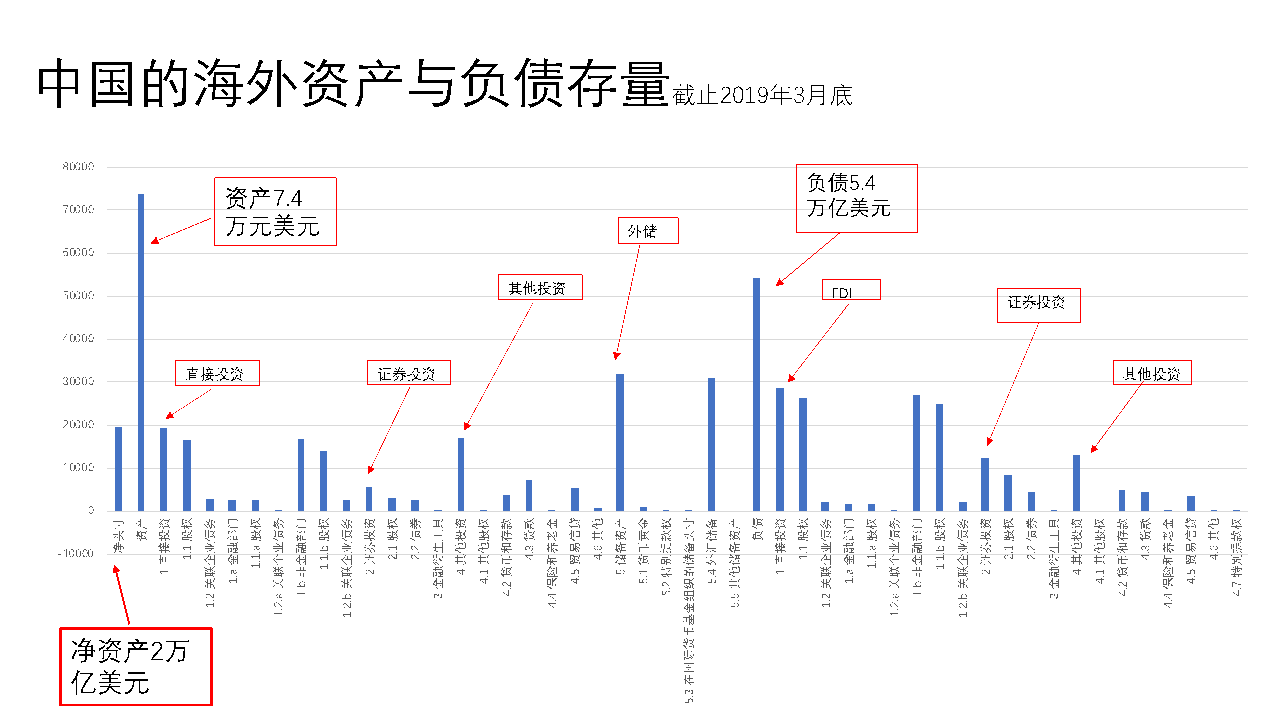

中国海外资产与负债存量

上图是2019年3月底中国海外资产与负债的存量。基本的情况是,中国有7.4万亿美元的海外资产,同时,有5.4万亿左右的海外负债。所以中国大致是2万亿的海外净资产。但是,尽管是净债权国,中国的投资收入确实负数。换句话说,你把钱借给别人,但你不但收不到利息,反倒要给你的债务人付利息。这种状况已经持续十几年了,我们也呼吁了十几年了,但似乎没有什么人在乎这种状况。

作为对比,我们看一下美国,美国是世界上最大的债务国。2017年底美国海外净负债是9.4万亿美元,作为一个净负债国,应该给人家付利息,在国际收支平衡表上就应该表现为投资收入的逆差。但是恰恰相反,美国每年的投资收入是上千亿顺差,也就是说,我跟别人借钱,我不但不用给人家付利息,人家还要给我付利息。哈佛教授豪斯曼认为,美国实际上不是一个债务国,而是一个债权国。因为只有当你是一个债权国的时候,每年才能有这么多的投资收入。所以美国由一个对外国欠了9万亿债务国,成了一个拥有5万亿美元净资产的债权国。这样算下来,美国平白无故多拥有了14.3万亿美元。这就是美国金融霸权的厉害之处。

虽然中国是净债权国,但是我们实际上每年要给人家付利息。这是一种正常情况吗?不是,跟日本和其他国家一对比就会发现中国的情况并不正常。日本现在有贸易逆差,但是投资收入是顺差,且投资收入大于贸易逆差,所以是经常项目顺差,它还是一个债权国,还可以吃利息。中国的问题是什么?中国人口老龄化已经越来越严重了,随着中国经济的发展,老龄化越加严重,在不久的将来,中国恐怕无法维持大的贸易顺差,甚至可能会逐渐贸易逆差,这是一个一般规律。现在中国作为债权国,我们已经给人家支付利息了,一旦我们的贸易顺差减少,甚至为0,投资收入逆差就没法被对冲掉,如果没法对冲掉贸易逆差的话,中国就要变成一个债务国,就要陷入到债务陷阱了。如果人家不给你提供资金的支持,你的国际收支平衡就无法维持平衡,因而,我们如果不改变现在的国际收支结构,不调整我们的海外投资头寸,将来某一年我们就不得不变成一个海外的净债务国。在那个时候,中国经济增长的可持续性就没有了。所以这是一个长期威胁,短期不会马上发生,但是这种可能性是巨大的。对于这个问题我们应该高度警惕,应该做好预案。一方面提高我们海外投资的效率,另一方面降低我们吸引FDI的成本,尽快纠正我们作为一个净债权国,但却不能够得到正投资收益的尴尬境地。