赵志毅

“三个办法,一个指引”实行一年多来,不仅给我国银行业贷款管理带来了巨大变革,也影响着商业银行会计信息的披露和会计政策的执行,本文拟从会计角度就贷款新规对商业银行的影响进行探讨。

一、贷款新规的核心理念

2009年7月和2010年2月,银监会陆续出台了《固定资产贷款管理暂行办法》、《流动资金贷款管理暂行办法》、《个人贷款管理暂行办法》和《项目融资业务指引》(并称“三个办法一个指引”,以下统称贷款新规),对我国银行业贷款业务法规框架的构建、贷款风险监管制度的完善起到了积极的作用。

“实贷实付”是贷款新规的核心理念。“实贷实付”是指银行根据贷款项目进度和有效贷款需求,在企业需要对外支付贷款资金时,根据企业的提款申请以及支付委托。将贷款资金通过贷款人受托支付等方式,支付给符合合同约定的借款人交易对象的过程。贷款新则对不同贷款的支付制定了详细的规定:对于固定资产贷款,要求单笔金额超过项目总投资5%或超过500万元人民币的贷款支付应采用贷款人受托支付的方式;对于流动资金贷款,要求具有与借款人新建立信贷业务关系且借款人信用状况一般、支付对象明确且单笔支付金额较大等情形之一时,原则上采用受托支付;对于个人贷款,除借款人无法事先确定具体交易对象且金额不超过30万元或贷款资金用于生产经营且金额不超过50万元的,要求采用受托支付。

在整个“实贷实付”过程中,满足有效信贷需求是实贷实付的根本目的,按进度发放贷款是实贷实付的基本要求,受托支付是实贷实付的重要手段,而协议承诺是实贷实付的外部执行依据。

由“实贷实存”向“实贷实付”过程的转变,从源头上解决了信贷资金被挪用的问题,也改变了商业银行原有的贷款核算方式,并对相关企业会计准则的执行产生重大的影响。

二、贷款新规对商业银行会计核算的影响

在“实贷实存”的模式下,大多数贷款在签约后一次发放到借款人账户,银行资产负债表的资产增加额与贷款合同金额相同;而在“实贷实付”模式下,一笔已签约的贷款分为两部分,已发放金额体现为表内资产,未发放金额则作为贷款承诺,体现为一项表外信用工具。

从我国五家大型国有商业银行已公布的财务报告来看,2008年末五大行的贷款承诺余额为17.949亿元。2009年为27.157亿元,2010年6月末为31.785亿元。可见,贷款新规出台后贷款承诺有明显的增加。

三、贷款新规对相关会计准则的影响

贷款新则实施后各行贷款承诺的大幅增加,也给商业银行准确提供会计信息、正确执行相关会计准则提出了挑战,涉及到的现行企业会计准则主要有《企业会计准则第13号-或有事项》和《企业会计准则第37号-金融工具列报》。

(一)《企业会计准则第13号-或有事项》

根据我国会计准则规定,除下列贷款承诺以外:

1、指定为以公允价值计量且其变动计入当期损益的金融负债的贷款承诺:2、能够以现金净额结算,或通过交换或发行其他金融工具结算的贷款承诺:3、以低于市场利率贷款的贷款承诺;

其他贷款承诺(不可撤销授信承诺)均适用于《企业会计准则第13号-或有事项》。

从五大国有商业银行或有事项的披露情况来看,现有的披露内容过于简单,已不能适应贷款新则实施后贷款承诺出现的变化。主要体现在以下三个方面:

1、各行财务报告附注中对贷款承诺的定义存在一定差别。比如交行、农行将贷款承诺定义为不可撤销的信用额度,而工行、建行和中行则定义为已签订合同但尚未向客户提供的贷款;又如信用卡信用额度,农行、交行和中行将其纳入贷款承诺统计,而工行、建行则分别统计;贷款承诺定义上的差异造成统计口径的不一致。影响了报表使用者的比较分析。

2、分类过于简单,不能充分提供相关的贷款承诺信息。现有分类方式参照了贷款的期限分类,按原到期日分为一年以内和一年以上,分类过于单一,限制了报表使用者进一步了解贷款承诺的具体内容以及可能产生的利益与风险。

3、缺乏涉及贷款承诺的相关会计政策披露。商业银行除了因实贷实付产生的贷款承诺外,还存在其他适用《企业会计准则第22号-金融工具确认和计量》的贷款承诺,现有的财务报告附注中缺乏诸如划分标准、会计处理等相关会计政策的披露。

为进一步完善贷款承诺的信息披露,以适应贷款新则后的新变化,建议监管部门能够:

1、通过增加贷款承诺明细子目,区分信用卡信用额度、已签贷款合同的承诺、未签贷款合同的信贷额度,以此消除各行对贷款承诺的歧义。

2、统一信息披露的格式与内容。建议监管部门以准则解释或者指南的形式,规范贷款承诺披露的格式,增加按照不可撤销与可撤销,借款人性质、担保方式等分类的内容,丰富披露的信息量。

3、增加相关的会计政策内容,便于报表使用者了解银行对不同类型贷款承诺的会计处理原则与方法,做出正确判断。

(二)《企业会计准则第37号-金融工具列报》

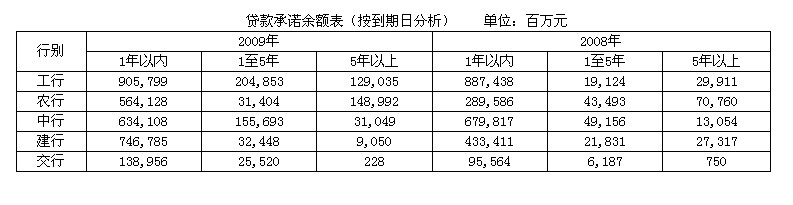

《企业会计准则第37号-金融工具列报》要求企业披露与各类金融工具风险相关的描述性信息和数量信息,从我国五家大型国有商业银行已公布的财务报告来看,各行对贷款承诺均作了流动性风险披露,按剩余到期日进行了到期期限分析,从下表可以看出,由于实贷实付的原因,贷款承诺主要增加在1年以内的时间段,与2008年相比,2009年1年以内的贷款承诺增加额占到全部增加额的近6成。

但是,从内容来看,风险披露仍然不够完整:

1、各行对贷款承诺流动性风险披露的口径不一致。农行、中行、交行将贷款承诺单独列示,工行将所有的信用承诺合计列示,而建行则是将贷款承诺与信用卡承诺合并列示,不同的披露口径给行际间的比较带来困难。

2、信用风险及市场风险披露内容不够完整。在信用风险披露方面,现行财务报告仅对贷款承诺的最大信用风险敞口进行了分析,但并未对潜在借款者在有效承诺期的信用进行分析评估;在市场风险披露方面,仅根据贷款承诺的币种进行汇率风险列示,但未对分期用款期间由于利率变动可能对固定利率贷款承诺造成的利率风险进行评估。

为正确反映贷款承诺所蕴含的潜在风险,建议商业银行根据银监会《商业银行流动性风险管理指引》第三十八条的要求,加强对未提取的贷款承诺的管理:监测相关客户信用状况、偿债能力和财务状况,以及可提取的贷款承诺带来的流动性需求,并纳入流动性缺口管理;审慎评估信用风险、市场风险、操作风险、声誉风险等对资产负债业务流动性的影响,密切关注不同风险间的转化和传递;并根据指引的披露要求,完善贷款承诺在流动性风险、信用风险、市场风险方面的披露。

来源:《金融经济》2011年第3期

责任编辑:奇奇