五、实证结果

由于因变量是二元因变量,解释变量既包含连续变量又包括哑变量,所以采用Logistic回归模型。本文先后将上述识别出的变量带人模型,发现模型拟合优度和变量显著性效果较差,因此本文利用模型(2)进行调整,最终得到拟合优度较高的模型,模型检验如表3。

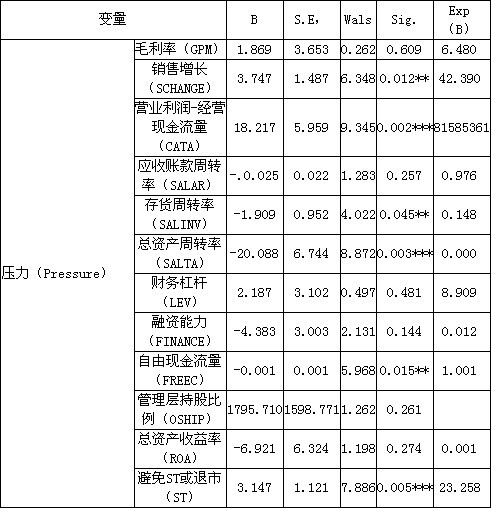

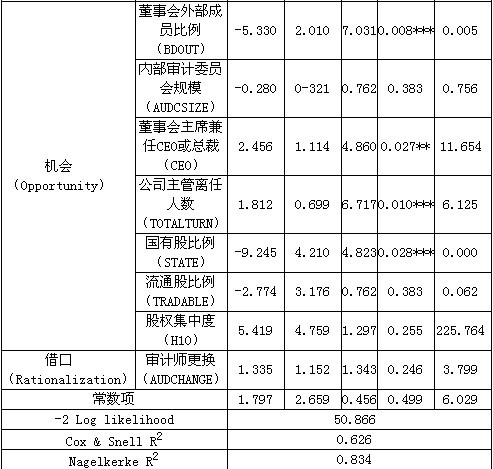

表3 模型逻辑回归结果

-2 Log likelihood、Cox & Snell R2和Nagelkerke R2都是测量模型拟合优度的指标,前者数值越小、后两个指标越接近1,表示模型拟合度越好。从各项指标值来看,能够接受该模型。由于软件在Logistic回归中不能直接检验多元共线性,因此本文利用相关矩阵⑥剔除了可能造成多元共线性的变量。值得注意的是,本文目的是建立舞弊识别模型,在变量取舍上是以模型识别率为目标,所以构建模型时即要考虑模型和变量的显著性等问题,又考虑到模型识别力,在可容忍范围内尽量提高模型识别率。

回归结果显示,营业利润-经营现金流量(CATA)、总资产周转率(SALTA)、避免ST或退市(ST)、董事会成员中外部人员比例(BDOUT)、主管离任人数(TOTALTURN)以及国有股比例(STATE)在1%水平下显著,销售增长(SCHANGE)、存货周转率(SALINV)、自由现金流量(FREEC)和董事会主席兼任CEO或总裁(CEO)在5%水平下显著。过大的销售增长变动和营业利润-经营现金流差额,较低的存货周转率、资产周转率,增加了公司财务的不稳定性;较低水平的自由现金流量增加了公司外部压力;面对被ST或退市直接带来压力。较少的外部董事使得监管无效;主管流动性大、董事会主席兼任CEO或总裁增加了公司组织结构的不稳定性;国有控股水平较低又增加了管理层对公司的控制,这都为舞弊创造了机会。可见,本文在三角形理论上构建的模型,能够充分解释舞弊的发生。

根据回归结果,构造舞弊识别模型:

FRAUD=1.797+1.869GPM+3.747SCHANGE+18.217CATA-0.025SALAR-1.909SAHNV-20.088SALTA+2.187LEV-4.383FINANCE-0.001FREEC+1795.71OSHIP-6.921ROA+3.147ST-5.33BDOUT-0.28AUDCSIZE+2.456CEO+1.812TOTALTURN-9.245STATE-2.774LP+5.419H10+1.335AUDCHANGE

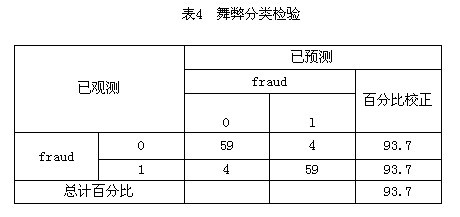

概率分界点为0.5,将数据带回模型,得到了舞弊分类检验结果(见表4)。利用该模型进行识别时,63家舞弊公司中4家被误判,识别率93.7%;63家非舞弊公司中4家被误判,识别率也为93.7%,整体识别率为93.7%,效果十分理想。可见,三因素理论对舞弊风险因素的描述是客观的,本文应用该理论,结合Logistic回归识别舞弊是可行的、有效的。

六、结论与建议

本文基于三角形理论,构建了舞弊识别模型,提供了一种识别防范舞弊的方法,有助于监管部门及时发现上市公司财务报告舞弊,进而快速介入、防范发生;有助于审计准则制定部门理解财务报告舞弊特征,进而完善相关审计准则;有助于审计师在审计前对公司舞弊可能性的判断,并依据舞弊可能性安排审计活动,降低审计风险;有助于投资者或债权人对目标公司舞弊可能性的判断,进而防范自身利益受到损失。

防止财务报告舞弊根本上要从公司内部做起。一方面要减轻压力:公司要制定合理的发展战略、计划和预算,加强资产管理,保证现金流的持续平稳;融资需求要合理有度、量力而行;对高管的考核与激励也要合理有效。一方面要减少机会:不断完善公司组织结构和股权结构,建立健全内部控制、内部审计制度,增加外部董事,避免高管身兼多职;建立有效的奖惩机制和聘用标准,保证公司管理人员的稳定性;还要杜绝借口,防范道德风险,改善公司内部以及与审计人员的沟通。总之,通过弱化压力、机会或借口任意一个因素,打破舞弊三角形,便可从源头上杜绝公司财务报告舞弊的发生。

注释:

①扎比霍拉哈・瑞扎伊著,朱国汉译:《财务报表舞弊:预防与发现》.北京:中国人民大学出版社,2005.

②秦江萍.《上市公司会计舞弊:外国相关研究综述与启示》,《会计研究》2005(6):69-74.

③Beasley(1996),此步骤是以上市公司市值为标准,本文选取总资产为替代指标。

④舞弊公司主要集中在制造业,保全这些样本十分重要。因此,制造业舞弊公司凡在制造业一级行业分类中无符合标准的配对公司,则在二级行业分类中选取,共涉及3家公司。

⑤F表示舞弊公司样本,N表示非舞弊公司样本。

⑥由于篇幅限制,相关矩阵数据过多,所以未在本文中列出。

参考文献:

[1]陈关亭.2007.我国上市公司财务报告舞弊因素的实证分析[J].审计研究(5):91-96.

[2]秦江萍.2005.上市公司会计舞弊:外国相关研究综述与启示[J].会计研究(6):69-74.

[3]阎长乐.2004.上市公司的会计舞弊分析[J].管理世界(4):111-116.

[4]杨清香,俞麟,陈娜.2009.董事会特征与财务舞弊――来自中国上市公司的经验证据[J].会计研究(7):64-70.

[5]American Institute of Certified Public Accountants (AICPA). 2002. Consideration of fraud in a financial statement audit. Statement on Auditing Standards No.99[M]. New York, NY-AICPA.

[6]Beasley, M. 1996. An empirical analysis of the relation between the board of director composition and financial statement fraud [J]. The Accounting Review. 71(4): 443-465.

[7]Beasley, M., J. Carcello, D. Hermanson, and P. D. Lapides. 2000. Fraudulent financial reporting-consideration of industry traits and corporate governance mechanisms [J]. Accounting Horizons. 14 (4): 441-454.

[8]Christopher J. Skousen, Kevin R. Smith, and Charlotte J. Wright. 2008. Detecting and predicting financial statement fraud: The effectiveness of the fraud triangle and SAS No.99 [R]. Working Paper, Utah State University.

[9]Dunn, P. 2004. The impact of insider power on fraudulent financial reporting [J]. Journal of Management. 30 (3): 397-412.

[10]Summers, S. and J. Sweeney. 1998. Fraudulently misstated financial statements and insider trading: An empirical analysis[J]. The Accounting Review. 73 (1): 131-146.

原载《审计研究》(京),2011.2.98~106

(作者单位:天津财经大学商学院)