3.个人财务需求

持有公司股份的管理人员,其个人财务状况会受到公司的财务业绩影响,所以舞弊前一年管理层持股比例(OSHIP)可代表个人财务需求。

4.财务目标

资产收益率(ROA)常用于评价管理者业绩等情况,在舞弊公司与非舞弊公司之间也存在显著差异(Summers和Sweeney,1998),因此该指标可选为代表性指标。

在我国,来自公司上市、发行新股、避免ST或退市和炒作股价的压力最有可能使得上市公司进行舞弊(闫长乐,2004)。但陈关亭(2007)指出,新股上市、配股、增股的压力对财务报告舞弊行为没有显著影响。况且,新股上市、配股、增股所需满足的条件难以量化,因此本文选取避免ST或退市(ST)作为压力代表性指标进入模型:令ST=1,为舞弊发生年的前一年或前两年ROA<0,否则为0。

(二)机会的代表性指标

1.关联方交易

关联方交易作为描述行业或公司业务性质的因素之一,极易为舞弊创造机会。在我国,由于历史与体制原因使得上市公司与母公司或集团公司之间存在更为密切的关系,关联方交易的地位更为突出,可成为识别舞弊的重要指标,反映行业或公司业务性质。关联方交易(RPT)涉及范围广,为整体反映上市公司关联方交易情况,本文以舞弊当年公司全部关联交易额之和与期末资产之比来衡量。

2.无效监管

根据上文所述,董事会成员中外部人员比例、是否设立审计委员会及其规模都可作为识别舞弊的征兆,反映无效监管程度。由于董事会成员中外部人员比例(BDOUT)数据不易获得,以未从公司领取薪酬的董事和独立董事代表外部人员。同时令:

AUDCOMM=1,如果公司设有审计委员会,否则为0;

AUDCSIZE代表审计委员会人数,即审计委员会规模。

3.组织结构

当CEO在公司身兼数职时,其所掌握的权力足以左右公司决策的制定,为舞弊创造机会,所以选取:CEO=1,如果董事会主席兼任CEO或总裁;否则为0。而高管人员流动性程度反映了公司组织结构的稳定性和复杂性,所以可用公司高管的离职人数(TOTALTURN,以舞弊前两年离职人数衡量)反映公司组织结构的稳定程度。

4.股权结构

在我国由于小股东民事索赔诉讼还远逊于西方发达国家(阎长乐,2004),使得不合理的股权结构都可能为财务报告舞弊创造机会。本文利用国有股比例(STATE)、法人股比例(LP)和流通股比例(TRADABLE)、股权集中度(H10,以前十大股东持股比例的平方和衡量)反映股权结构。

(三)借口的代表性指标

借口因素是三角形理论中最难衡量的因素。SAS No.99给出的例子中,与审计师沟通不顺畅、频繁纠纷、提出不合理的要求、对审计师加以正式或非正式的限制,都可能导致审计师出具保留意见书。因此,审计意见可描述借口因素:令AUDREPORT=0,如果舞弊当年出具无保留意见书;否则为1。

上述因素甚至可能导致公司更换审计师,因此审计师更换可作为借口的另一个代表性指标:令AUDCHANG=1,如果舞弊发生的前两年出现更换;否则为0。

因此,基本模型(1)可以拓展为:

FRAUDi=α+β1GPMi+β2SCHANGEi+β3ACHANGEi+β4CATAi+β5SALARi+β6SALINVi+β7SALTAi+β8LEVi+β9FINANCEi+β10FREECi+β11OSHIPi+β12ROAi+β13STi+β14RPTi+β15BDOUTi+β16TUDCOMMi+β17AUDCSIZEi+β18CEOi+β19TOTALTURNi+β20STATEi+β21LPi+β22TRADABLEi+β23H10i+β24AUDREPORTi+β25AUDCHANGEi+εi

四、样本选取与统计性描述

(一)样本选取

本文实证研究的样本包括舞弊公司样本和非舞弊公司样本。舞弊公司样本来自2000~2009年间中国证监会处罚的A股上市公司,处罚公告中涉及财务报告舞弊的为104份。为提高舞弊公司特征的准确性,满足指标计算的要求,本文仅选取2000~2009年间非金融业首次舞弊或相邻两次舞弊间隔3年及以上的公司,因此剔除金融业公司1家、重复舞弊公司4家,初步获得99份舞弊公司样本。该样本涵盖了12个行业,但48.08%发生在制造业(证监会行业分类为C类);舞弊年份涉及2000年到2007年,且多数公司为多年舞弊。

本文参照Beasley(1996)的配对原则选取非舞弊公司样本:

1.与舞弊公司处于同一股票市场交易。

2.舞弊发生前一年公司年末资产与舞弊公司最接近的一家,但不得超过或低于舞弊公司资产规模的30%;若无此类公司,以同期净资产为标准(共涉及3家公司)③。

3.与舞弊公司处于同行业。本文以中国证监会行业分类为标准,除制造业按照二级分类外④,其他行业均选取一级分类。

4.在舞弊公司舞弊期间内该公司未发生过舞弊;为获得较高质量的配对样本,本文要求该公司从未受过证监会、财政部等监管部门的处罚。

经筛选,7家舞弊公司未找到符合标准的配对公司,29组舞弊―非舞弊公司组数据不可获得,最终获得舞弊公司和非舞弊公司样本各63份。本文所有数据均来自国泰安研究服务中心,使用SPSS18.0进行数据处理。

(二)统计性描述

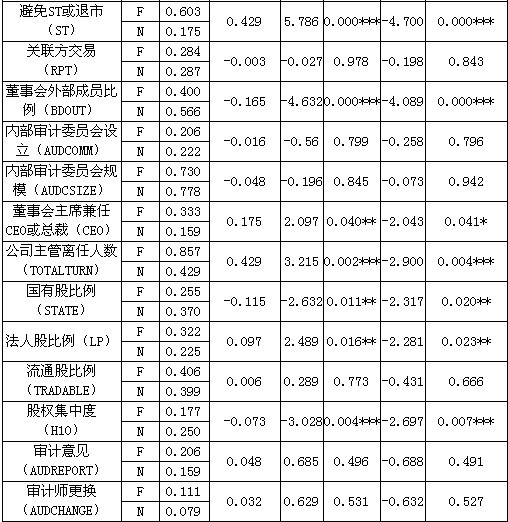

本文对所选取的变量进行了配对样本t检验和Wilcoxon符号秩检验(结果见表2)。CATA、LEV、FINANCE、ROA、ST、BDOUT、CEO、TOTALTURN、STATE、LP和H10在两种检验中显著;SALAR和OSHIP在Wlicoxon检验中显著,SCHANG正在配对样本t检验中显著。可见,无论何种检验,都充分说明了在某些三因素理论的代表性指标上,舞弊公司与非舞弊公司之间是存在显著差异的,而这些指标恰可作为识别舞弊的征兆进入模型。

表2 配对样本的统计性检验(n=63)

注:***、**、*分别为在显著性水平为1%、5%、10%时显著(双尾),下同。