运用模型(6),采用年度横截面数据进行回归,估计出每年的系数λ1t,λ2t, λ3t,λ4t,再将其各年系数分别代人(5)式中,计算出公司/年会计稳健性指数(C_Score),并将它代入模型(1)中。

(四)会计稳健性、投资效率与企业价值的模型

为了研究会计稳健性与投资效率共同作用对企业价值的影响,我们构建如下模型。

在模型(7)中,V表示企业价值,用托宾Q值替代。RestInv为投资效率的程度,用实际投资与预期投资的残差表示。其中,投资过度组(OverInv=1)的RestInv取模型(2)的残差(该组残差都大于零),投资不足组(OverInv=0)的RestInv取模型(2)残差的绝对值(该组残差都小于零)。C_Score*RestInv表示会计稳健性指数与投资效率的交叉项,分别用模型(7)对投资过度组和投资不足组的样本进行回归。在投资过度组样本中,我们预期δ2大于0,表明会计稳健性“改善”了企业投资过度的状况,提高了投资效率和企业价值;在投资不足组样本中,我们预期δ2*小于0,表明会计稳健性会“加剧”企业投资不足的程度,降低了投资效率和企业价值。

(五)数据来源与样本选择

本文选取2007年-2009年度在沪深证券交易所上市的A股上市公司作为研究样本,样本数据来自国泰安(CSMAR)数据库。我们对样本做了如下筛选:(1)剔除金融行业上市公司,因为金融行业上市公司业务特殊,财务数据与其他行业相比差异较大。(2)剔除当年首次公开发行股票的公司。众多学者的研究表明,我国上市公司首次公开发行股票的前三年和当年有明显的盈余管理行为,因此予以剔除。(3)数据不全的公司以及净资产小于0的公司。另外,为了控制极端值对研究结论的影响,所有回归模型变量均在样本1%和99%分位数处做了WINSORIZE处理。

四、实证结果与分析

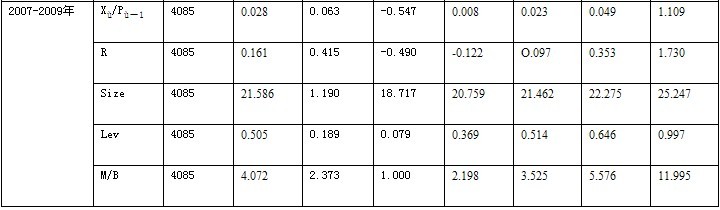

(一)会计稳健性指数(C_Score)

会计稳健性指数模型变量的描述性统计如表2所示,它分别报告了模型(6)中各变量的均值、标准差等统计量。在样本期间,每股收益与股价之比(Xit/Pit-1)的平均值为0.028,累积年度超额报酬率(R)的均值为0.16l。各年度之间上述指标也存在一些波动,每股收益与股价之比从2007年的O.041陡降到2008年的O.008,2009年又出现了反弹,达到0.035。

从整体来看,我国上市公司存在会计稳健性,特别是在加入公司规模(Size)、权益市值与账面价值比率(M/B)、资产负债率(Lev)及每股收益与股价比率等变量时,会计稳健性指数模型调整后的拟合优度明显提高,模型的解释能力也显著增强。

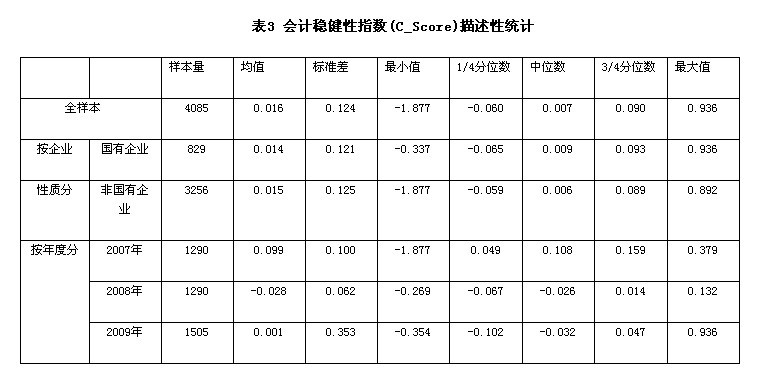

根据卡恩和沃特斯模型的分年度回归结果(因篇幅有限,分年度回归结果在此省略),我们计算出样本公司在各年度的会计稳健性指数(见表3),并对其进行描述性统计。结果发现,在全样本中会计稳健性指数的均值为0.016,中位数为0.007,均大于0且向左偏(中位数小于均值)。按照企业性质分组统计,国有企业会计稳健性指数的均值略小于非国有企业。按照年度分组统计,2007年上市公司的会计稳健性指数的均值最高,且其中位数也大于0。

(二)预期投资规模

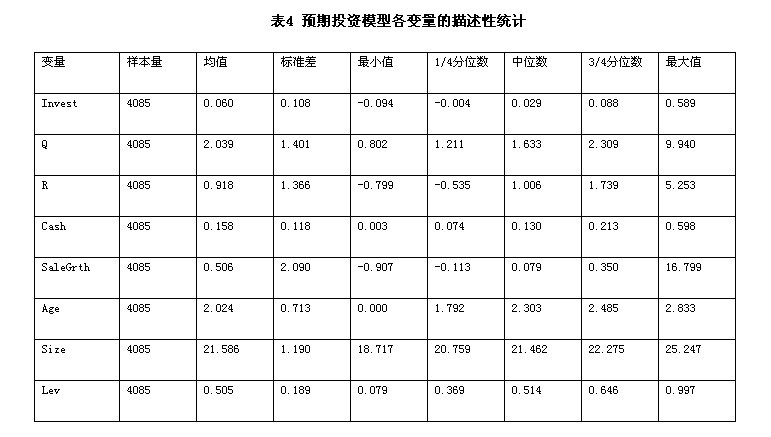

我们对预期投资模型进行描述性统计后发现(见表4),样本公司每年新投资的均值为年初总资产的0.06,标准差为0.108,公司成长机会(Q)的均值为2.039,每年销售增长率的均值高达0.506,这表明我国上市公司正处于高速发展阶段。

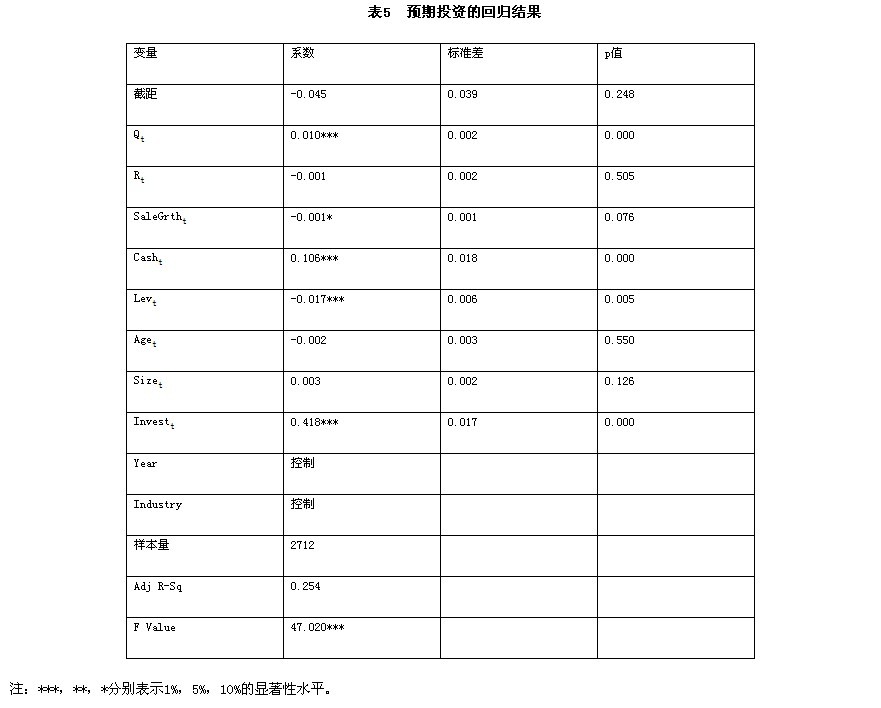

表5是预期投资模型的回归结果。由于该模型采用相关变量的滞后值,我们将2007年各指标滞后到2008年进行回归,因此该模型实际预期的投资规模是2008年和2009年新增的投资规模。从调整后的拟合优度看,该模型的拟合优度达到25.4%。

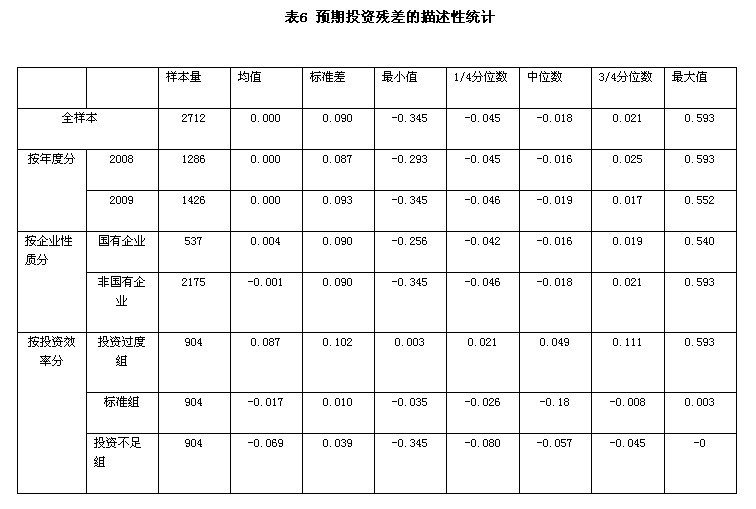

在对预期投资模型的残差(表示投资效率)分别进行描述性统计(见下页表6)后,我们发现在全样本中,预期投资残差的均值为0;年度分组的预期投资残差均值也都为0;在企业性质分组中,国有企业的预期投资残差均值为0.004,而非国有企业的预期投资残差均值则为-0.001,说明国有企业发生投资过度的现象比较普遍,非国有企业却容易发生投资不足。同时,从投资效率的分组可以看出,投资过度组的预期投资残差均值为0.0087,分布从最小值的0.003到最大值的0.593,而投资不足组的预期投资残差均值为-0.069,分布在-0.345至-0.035之间。

(三)会计稳健性与投资效率

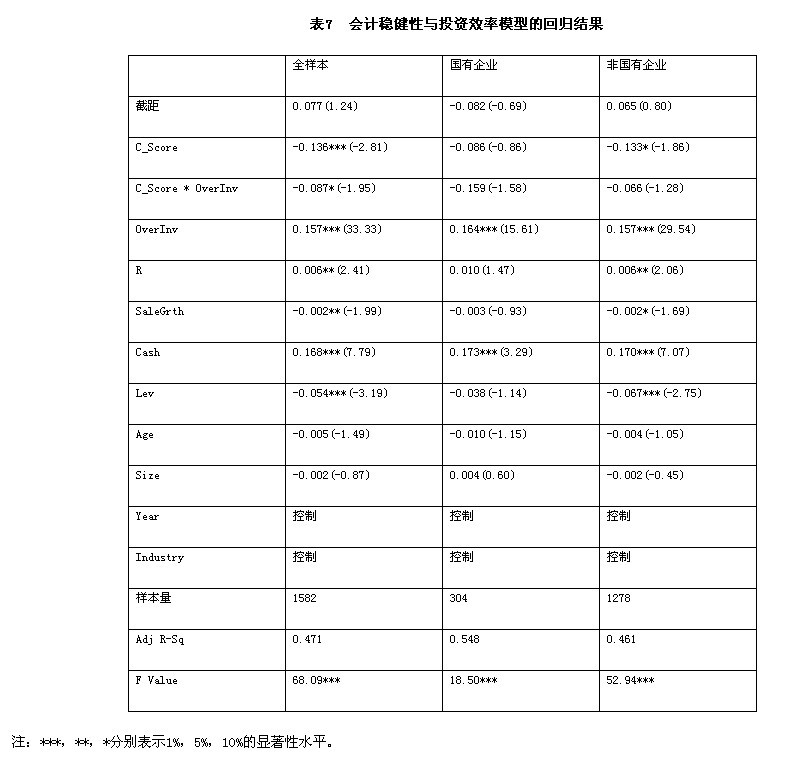

从会计稳健性与投资效率模型的回归结果来看(见表7),在全样本中,C_Score的系数δ1为-0.136,且在1%的水平下显著,说明会计稳健性越强,企业投资不足的现象就越明显,会计稳健性“恶化”了企业的投资效率。C_Score * OverInv的系数δ2,也小于0,且δ1+δ2=―0.136―0.087<0,说明会计稳健性越强,就越能有效遏制企业投资过度行为,从而“改善”企业的投资效率。该模型回归调整后的拟合优度达到了47.1%,说明模型具有比较强的解释能力。

从分组回归中可以发现,国有企业和非国有企业的δ1和δ2都小于0,说明会计稳健性对“恶化”投资不足和“改善”投资过度的作用与全样本是一致的。值得注意的是,国有企业的δ1没有通过显著性检验,而非国有企业的δ1则在10%的显著性水平上通过了检验,表明会计稳健性对投资效率的影响在非国有企业中表现得更加明显。