摘要:根据国际绩效审计理论,借鉴“3E”审计、逻辑框架法、平衡记分卡等评价模型及原理,研究设计了《基本建设项目绩效评价指标体系》,构建了人民银行基本建设项目绩效评价框架。审计实例验证表明,该评价指标体系具有较强的科学性、合理性及可操作性,探索了一条行之有效的基建项目绩效审计的路径和方法,有力地促进了内审工作的转型与深化。

关键词:基本建设,绩效审计,评价体系,实证研究

一、人民银行基本建设项目绩效审计

(一)基本建设项目绩效审计概念

人民银行基本建设项目绩效审计是以合规性审计为基础,依据国家法律、法规与政策规定,以及人民银行基建管理规定,按照绩效审计的理念和原则对基本建设项目开展的审计和评价活动。其基本特征如下:(1)在基建项目合规性审计的基础上,突出基本建设项目的经济性、效率性和效果性。(2)采取定量为主、定量与定性评价相结合的方法,提高绩效评价的客观性和公正性。(3)贯穿整个项目周期,由事后审计向事前和事中审计延伸。

(二)基本建设项目绩效评价体系的设计思路

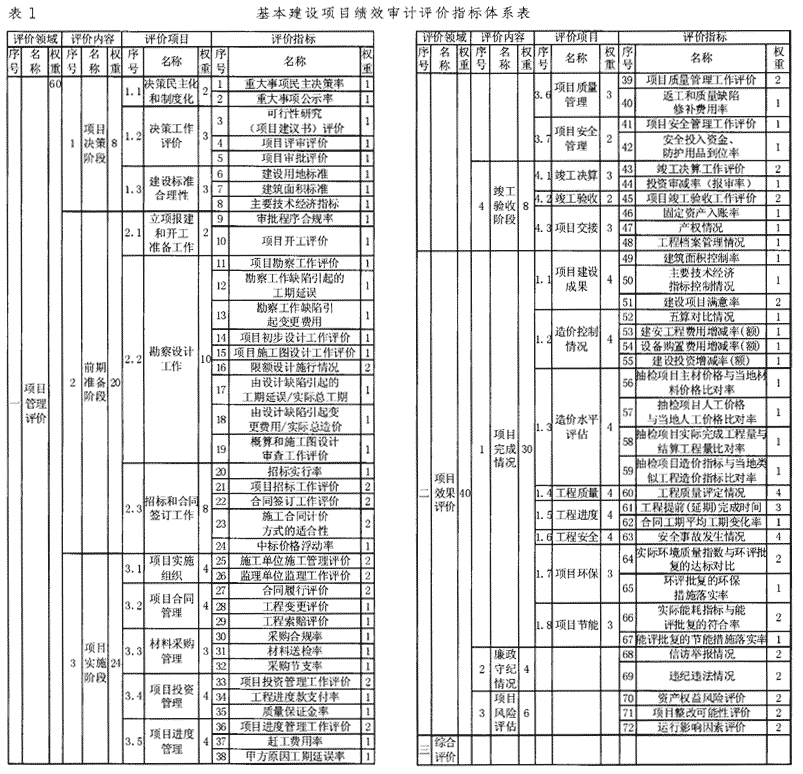

人民银行建设项目绩效审计评价体系以国际主流的绩效评价基本框架为准,以项目建设的经济性、效率性和效果性审计为纲,以逻辑框架法(LPA)为体,同时汲取平衡记分卡的原理核心进行系统化的整合设计,构建基本建设项目管理的绩效评价体系。从水平方向设计为评价领域、内容、项目及指标,其中评价内容、评价项目、评价指标的选择和确定,反映出《中国人民银行基本建设管理办法》的要求和项目管理过程及整体化的属性。从垂直方向按项目的内在逻辑及项目目标,将水平方向的四项评价指标按层级法逐层分解,如将评价领域分解设计为项目管理评价和项目效果评价,将项目管理评价领域又分解为项目决策阶段、项目前期准备阶段、项目实施阶段、项目竣工验收阶段等对应的水平方向的评价内容。这样从垂直和水平方向逐层设计,直至具体的单个评价指标。其建设项目经济性、效率性和效果性评价已包含于各具体评价指标。

在设计建设项目绩效评价体系时,运用平衡记分卡的原理,一方面从项目决策、项目管理、项目投资、项目完成、项目风险及廉政建设等方面,确定了立项报建合规性、决策民主化、招投标管理、合同签订、施工管理、竣工决算、投资控制、工程造价、工程周期及质量等关键评价因素,并设计了对应的关键绩效评价指标,构成了一个比较科学、合理、完整的评价指标体系。另一方面在选取建设项目法律规范、计划标准、行业标准、历史标准的同时,还选取建设先进标准、当地造价指数和当地价格、当地建设经验数据等评价标准,以准确、合理地评价建设项目的绩效情况,不失于偏颇。

二、人民银行基本建设项目绩效评价指标体系的结构与内容

基本建设项目绩效评价指标体系分为四级:一级为评价领域,分为项目管理评价、项目效果评价2个层级;二级为评价内容,共设计7个层级。其中项目管理评价是按照项目建设的工作逻辑,对项目管理过程的评价,包括项目决策阶段、项目前期准备阶段、项目实施阶段、项目竣工验收阶段4个层级;项目效果评价主要是对项目建成情况的评价,包括项目完成情况、廉政守纪情况和项目风险评估3个层级。三级为评价项目,根据建设项目的主要过程、项目结果以及影响项目绩效的关键性因素,共设置了24个层级,主要反映基建工作流程、制度的执行性及项目建设管理成效。其中大部分指标所涉及的内容是基建项目的重要环节和关键控制点。四级为评价指标,根据平衡记分卡的关键绩效指标原理,共设置72个评价指标,该评价体系的指标权重的确定主要采用专家集体商议的办法确定权重。四个层级评价指标都按100权数,分别对各单个层级评价指标设置了相应权重。评价指标标准值主要采用计划标准、行业标准、历史标准、经验标准等评价标准,既反映国内外同类项目的先进水平,又符合基建项目的实际绩效水平。(见表1)

在绩效评价体系中,每个具体评价指标都相应设计了合适的评价准则和评价方法。评价准则主要包括评价依据及计分方法。评价方法主要分为两种:一是比率法,即通过百分率反映评价结果;二是表单法,即通过工作表单,列示评价内容,根据审计情况,对表1内容进行评分汇总,得出评价结果。

三、人民银行基本建设项目绩效审计实例分析

为验证《基本建设项目绩效审计评价指标体系》的科学性、合理性及可行性,我们选择某单位新建发行库及钞票处理中心工程项目进行审计评价。

(一)绩效审计评价分析

1.经济性评价。(1)工程造价。A.三算对比(估算、概算、决算)。设计概算超立项估算11.43%,主要是建筑面积增加了10.15%。表明立项不够严谨,设计阶段对立项批复控制不够到位。工程决算(预估)较概算降低了5.11%,原因是没有推行限额设计,未聘请专业审价机构对设计概算进行详细审核,在申报投资概算时留有较大余地。B.单位工程造价。对照当年该省工程造价信息,办公楼的造价比类似工程商住楼高20.6%,比小高层住宅低7.4%;库房及钞票处理中心的造价分别比商住楼、小高层住宅高出133.86%、79.4%。C.主材价格。部分装饰材料高于当地同期市场信息价或市场购买价。(2)工程设计。A.建筑空间与功能需求不匹配,设计与勘察不衔接,造成投资追加。没有按照《工程勘察报告》提示对基坑支护进行设计,致使开挖后停工等待基坑支护设计,致使投资追加。B.工程设计过剩与功能需求脱离,造成投资的不经济。通过座谈与现场实地观察,该项目的设计任务书编制比较简单,出现一些设计过剩或投资不经济的现象。(3)工程施工管理。A.工程签证不规范,影响工程投资。如监理工程师将施工单位变更防水材料、改变施工工艺后完成的防水工程量签证为新增防水工程量,增加了工程造价。B.建设和监理单位在后期土建、设备安装、装饰工程施工中协调不及时,造成非正常返工和投资浪费。

2.效率性评价。项目土建工程延长工期147天,装饰工程延长工期219天。反映出工程总体进度规划不够细致,对工程进度控制管理不到位。

3.效果性评价。少数功能区设计存在缺陷,在运行和管理上存在冲突与不足。如个别房间内的照明没有采用节能设计,通风系统的控制设计存在缺陷等。

(二)综合评价

因本项目在审计时还未办理竣工决算审计,因此仅评价了62个指标(有17个指标未评价)。综合得分为80.5分。按照《基本建设项目绩效审计评价指标体系》设定的评价等级,该工程项目综合评价为“良好”。

四、结语

此次基建项目绩效审计课题研究:一是首次从绩效的角度审视人民银行的基建管理与实践,除了揭示管理和损失浪费问题外,还提出涉及建设程序、设计深度、招投标制度执行、工程变更和签证等环节的各种建议,改变了传统审计中不予关注的设计浪费、高估冒算等问题。从制度层面对进一步完善与提升人民银行基建管理水平应有较大的促进作用。二是促进基建项目单位对基建管理从简单的依法、合规实施项目建设,向项目实施好与不好、管理行为更加有效、资金使用更加合理的转变,从而不断提高基建项目绩效。三是转变了审计思维,开创了绩效审计方法,内审工作转型迈开了实质性而有决定意义的步伐,在实战中培养了内审转型的骨干力量。同时,通过此次课题实践,建议:一是当前各级管理行应加强对建设单位上报的目标及目标执行情况的评价,对下级行的备案事项而不只是简单的报备待查,应及时发现不合理之处并进行干预调整。二是改革基建预算管理体制,基建项目不应是简单的花钱预算,而应该在项目进行过程当中,根据形势变化和项目实施过程中的实际情况,对预算额度适时进行评估,并根据评估结果调整预算,该增就增,该减就减,不应等到工程完工钱用完,再去评价钱花得是否妥当。

责任编辑:何容