摘要:本文运用回归分析技术,对2008年、2009年和2010年我国证券市场A股年报审计费用率进行了实证研究。主要验证了两个方面:一是,审计费用率比审计费用能更好地反映了审计定价的特征;二是,研究上市公司资产规模、年末存货在总资产中所占比重、年末应收账款在总资产所占比重、流动比率、长期债务资产比率和净资产收益率对审计费用率的影响。

关键词:审计费用,审计费用率

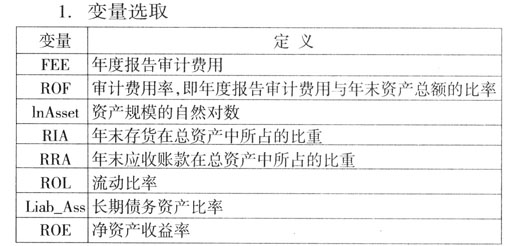

研究假设与样本选取

1.研究假设

假设1:上市公司的资产规模与审计费用率负相关;应收账款、存货在总资产中的比重与审计费用率正相关。

假设2:长期债务资产比率与审计费用率负相关;流动负债与审计费用率负相关。

假设3:净资产收益率与审计费用率负相关。

2.样本选取

本文样本全部来自2008~2010年A股上市公司,并剔除了缺失2008~2010年的年度审计费用的上市公司、ST、PT类上市公司和净资产收益率为负数的公司。最终获取有效样本1341家,其中2008年439家、2009年544家、2010年358家。

变量选取与模型设计

2.模型设计

本文采用的审计费用与审计费用率模型如下:lnFEE=a+β0ln Asset+β1RIA+β2RRA+β3ROL+β4Liab—ASS+βsROE+ε1lnROF=a+β0ln Asset+β1RIA+β2RRA+β3ROL+β4Liab.Ass+βsROE+ε2

其中,Fee、ROF分别表示审计费用和审计费用率,In(·)为自然对数函数。

我们采用分年度进行回归分析的方法。研究使用的软件为SPSS 17.0。

实证研究与结果

1.从审计费用率角度研究影响因素的可行性

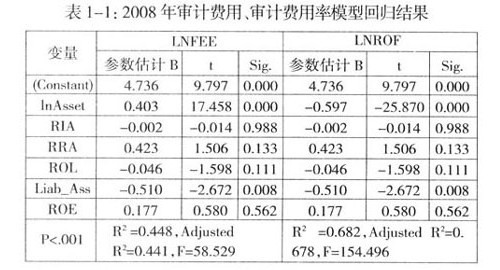

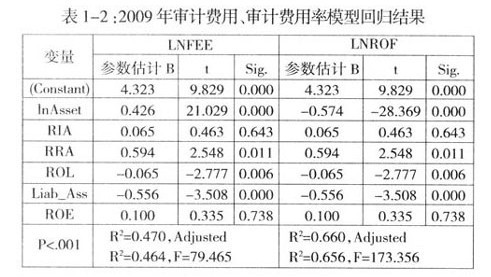

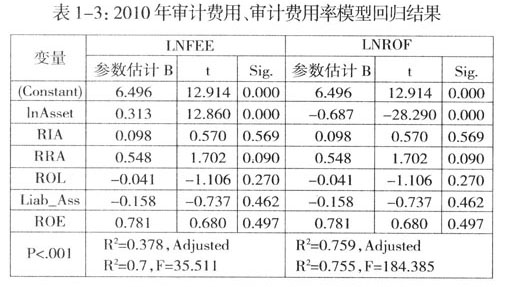

2008年、2009年和2010年的审计费用和审计费用率模型的回归结果,分别如表1-1、表1-2和表1-3所示。

从上面三表可以看出,2008年、2009年和2010年,对审计费用、审计费用率回归模型进行检验,F值及P值(P值几乎为零)说明,模型均有统计意义。比较2008年、2009年和2010年的审计费用模型和审计费用率模型可以看出:审计费用与审计费用率的影响因素相同;资产规模的对数,对审计费用自然对数的回归系数与对审计费用率自然对数的回归系数绝对值之和为l;除资产规模外,其他因素与审计费用和审计费用率的相关程度相同;从模型的复相关系数R2及调整后R2来看,审计费用率模型复相关系数明显高于审计费用模型复相关系数,这说明解释审计费用的因素更适合于解释审计费用率;从模型的方差检验看,审计费用率模型的F值大于审计费用模型的F值,说明审计费用率模型更有统计意义。

以上分析,证明了审计费用的影响因素更好地决定了审计费用率;审计费用率比审计费用更好地反映了审计定价的特征,从而验证了从审计费用率角度研究影响因素的可行性。

2.审计费用率的影响因素分析

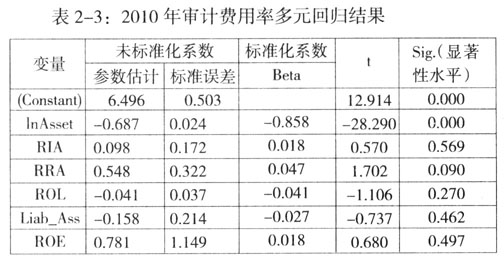

2008年、2009年和2010年审计费用率模型的回归结果,分别如表2-1、表2-2和表2—3所示。

通过以上三表,我们可以得出结论:

(1)上市公司资产规模的自然对数在三年的回归结果一致。审计费用率与资产规模的自然对事相关系数为负,相关性显著。说明,随着资产规模的增大,审计的工作量越大,审计所花的成本越大,审计费用率越低。

(2)年末应收账款在总资产所占比重在三年的回归结果不一致。2008年表现为不显著,但相关系数为正:2009年在0.05水平上相关性表现为显著,相关系数为0.594;2010年在0.1水平上相关性表现为显著,相关系数为0.548。随着年末应收账款在总资产所占比重的增加,虚构应收账款的可能性增加,坏账准备计提不充足的风险加大,财务报表重大风险增加。会计师事务所为降低审计风险,增加审计程序,从而使审计费用率增加。

(3)长期债务资产比率在三年的回归结果不一致。审计费用率与长期债务资产比率相关系数为负,2008年在0.05水平上相关性表现为显著,相关系数为-0.510;2009年在0.01水平上相关性表现为显著,相关系数为-0.556;2010年表现为不显著,但相关系数为负。说明,随着长期债务在资产比重增加,流动性负债在资产比重减少,资产稳定性增加,财务风险降低,财务报表的固有风险、重大风险降低,从而审计费用率减低。

政策与建议

1.针对当前上市公司审计费用率的影响因素,相关部门应该加强证券市场的监督,积极地制定相应对策。

2.制订合理的审计服务价格,以规范会计师事务所审计服务过程中存在的不合理收费行为。

参考文献:

[1]李补喜,王平心.我国上市公司审计费用率模型研究.数理统计与管理,2004(5).

[2]李补喜.王平心.上市公司审计费用率影响因素实证研究.南开管理评论,2005(2).

[3]Sumunic DA.The pricing of audit services:Theory and Evidence[J].Journal of Accounting Ressarchl980,18(1):16l一190.

(作者单位:沈阳工业大学)