中共新一代领导人习近平上台后不久,就誓言要把权力关进笼子里。但听其言不如观其行。在这里,我们不妨看看自建政以来中共的国家权力是如何扩张和收缩的,哪些因素决定了权力扩张和收缩的边界。

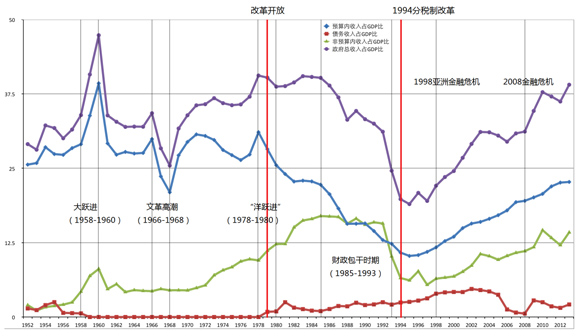

如果我们想直观地观察中共国家权力扩张的轨迹的话,那么,检索财政收支占国内生产总值的比重的变动及其决定因素不失为一个好的策略。下图(图1)展现了自1952年到2013年中国财政收入及其主要构成成分占GDP比重的演变。让我首先解释一下图中各条曲线的内容。

图1:中国财政收入占GDP的比重,1952-2013

资料来源:国家统计局,《建国五十五周年统计资料汇编》,《中国统计年鉴》历年;财政部,《中国财政年鉴》历年;国土资源部,《中国土地年鉴》历年,《中国国土资源统计年鉴》历年;财政部长在全国人大全体会议上做的预算决算报告(历年)。

中国财政收入各组成部分60年的变化

我们把中国政府的财政收入分作三大类:预算内收入、非预算内收入和债务收入。预算内收入包括各项税收收入以及被纳入各级政府财政部门统一管理的收费收入和国企利润收入,最近被中国政府改称为公共财政收入。非预算内收入是对中国政府从社会汲取的多种不纳入预算内管理的收入的并称。债务收入系中国政府通过发行国债、地方政府债务、举借外债以及向中国人民银行透支产生的负债型“收入”。那么各类收入的内容、由来与走向如何?

预算内收入始终是中国财政收入的主体。改革开放之前,中国的预算内收入来源经历了从以税收为主向企业收入为主的变化。1950年,全国财政收入62.17亿元中税收和企业收入分别为48.98亿元和8.69元,而在10年后的1960年,两者分别为203.65亿元和365.84亿元。这一转变是经济国有化、计划化的结果,国有企业成为国家财政收入的主要来源。改革开放之后,通过利改税等改革,并因国企经营困难,从1985年到1993年,国有企业提供的财政收入和财政对它们的亏损补贴分别为505.82亿元和4198.94亿元,前者不及后者的1/8。

非预算内收入包括预算外收入、基金收入以及国有资本预算经营收入,其中基金收入中最大的两类收入为国有土地出让收入和社保基金收入。它们的共同特征是不纳入各级政府的财政部门统一管理,基本上由收入部门或单位自行管理支配使用。预算外收入从1952年开始就存在,从2011年起被完全纳入基金预算管理。基金预算是中央政府和财政部为控制管理预算外收支而做的一项制度安排。1996年,针对预算外收支膨胀无序的局面,国务院发文将养路费、三峡工程建设基金等13项行政性收费项目以基金的方式纳入财政预算。社会保障缴费收入和支出、国有土地出让金收支也纳入基金预算进行管理。与预算内财政收支相比,基金预算最大的特征是在征收获得之初即已规定好了其专门用途,如三峡建设基金收入只可用于三峡工程建设,社保基金收入只可用于社保,国有土地出让基金收入只可用于土地相关事业支出。

国有资本预算经营收入是从2007年起才出现的。从1994年分税制改革到2006年,国有企业无须向国家财政缴纳任何利润收入。2005年10月,世界银行驻中国代表处发表了《国有企业分红:分多少?分给谁?》的研究报告,对中国没有像其他国家的政府那样作为股东分享国企利润收入提出异议。2007年9月,国务院发布《关于试行国有资本经营预算的意见》,中国开始正式建立国有资本经营预算制度。然而,到现在为止,绝大部分国有资本经营预算收入并没有纳入预算内即公共财政管理。例如,2013年中央国有资本经营预算收入1058.27亿元中,仅有65亿元被调入公共财政用于社会保障等民生支出,其余部分由国企自我消化。

图1中的非预算内收入曲线,是对预算外收入、基金收入和国企资本预算经营收入加总计算的结果。其中的预算外收入数据从1952年一直延续到2010年。受制于官方公布数据的不完整,这条曲线所反映的政府性基金数据,在2008年之前只包括了社会保障基金收入和国有土地出让收入,两者分别从1989年和1993年开始(而且土地出让收入1997年数据缺失)。这意味着图1低估了2008年前中国非预算内收入的规模,因为没有把其他政府性基金收入包括进来。从2009年起,财政部长开始向全国人大代表大会报告上一年度的政府性基金收入的完整数据。国有资本经营预算收入的数据,如上所述,是从2007年才开始有的。

此外,还有一项规模较大的非预算内收入没有被纳入图1的非预算内收入曲线。这项收入与发生在公共管理和社会组织行业内的固定资产投资相关。例如,2010年,公共管理和社会组织行业内的固定资产投资规模达5677亿元,其中城镇投资为5028亿元。后者的收入来源为财政预算内拨款1179亿元、银行贷款270亿元、单位自筹3095亿元、其他资金477亿元。后两项资金其实大抵来自党政机关和单位的经营性收入(如组织部开设的招待所的经营收入),而相关的银行贷款最终也要靠这些经营性收入偿还。与此同时,研究表明这些收入与财政统计报告的预算外和基金收入重叠的范围很小。这些收入的规模大体相当于GDP的1%到2%。为保守起见,这些政府性收入没有被纳入图1的非预算内收入曲线。

图1中的债务收入曲线反映的是完全纳入国家财政预算管理的那部分债务收入,不涉及近年增长很快的地方政府或有债务收入。图1的政府总收入曲线是对上述三条曲线数据加总计算后的结果,反映了中国财政收入的总规模。

财政扩张是中国官僚体制在正常年代的本能动作

在交代了图1的各条曲线的内容后,现在让我围绕这些曲线来解读建政以来中共国家权力的扩张的边界及其决定因素。

第一个值得注意的观察点是,在建国初,中国财政规模即达到接近GDP三成的规模。这表明中共国家建政伊始即有强大的财政动员能力。

第二个重要的观察点是,在1960年,财政收入占GDP比重达到47.4%的历史最高点。这是1959年庐山会议彭德怀等被打成反党集团后大跃进愈演愈烈的结果。1960年的中国是一个非常贫困的低收入国家,国家唯有通过剥夺民众赖以生存的基本生活资料,才能使财政收入达到占GDP近半数的规模,而这是导致数以千万计的中国农民非正常死亡的主要原因之一。1961年财政收入占GDP比重急降13个百分点,说明中共财政汲取动机再大,能力再强,也不得不在生死存亡的自然铁律面前低头让步。

第三个观察点是在文革的高潮期,财政收入规模从1966年的占GDP的34%降至1968年的25%。毛泽东领导下的中共政权为了“抓革命”(为其极左的政治意识形态目标和党内政治斗争目的)不惜牺牲稳定与秩序,何况财政收入。同样的理由亦可解释为什么财政规模在1973年邓小平复出的当年爬升至近37%的高点后,又在党内路线斗争白热化的1974-1976年之间有所回落。毛泽东逝世之后,中共党内政治路线斗争即便有,已不会对财政规模产生任何显著影响。

第四个观察点是在1978-1980年的“洋跃进”期间,中国的财政规模迅疾跃升至占GDP比重40%的水平。但由于基本建设摊子铺得过大,造成财政、信贷、外汇的全面紧张,难以为继,以至于不得不进行经济调整,比如,与日本合作的宝山钢铁工程将进口设备就地封存,停工待建。这在财政规模上的反应,就是1980年到1982年,财政收入占GDP比略有回落。但是,一旦迫在眉睫的危机解除,财政收入规模马上在1983-1985年之间回弹至40%以上的水平。这些发展显示财政扩张是中国官僚体制在正常年代的本能动作。

财政包干制下的地方与中央博弈抑制了政府规模

在此背景上,财政总收入占GDP的比重从1985年的40%,持续下跌至1990年代中叶的25%,就显得极不寻常,背后必有制度性、体系性的原因。1980年之前,统收统支的财政管理体制,使地方政府没有动机也没有能力控制本地财政收入规模扩张。1980年到1993年实施的财政包干制度,使地方政府有意愿也有能力减小财政收入努力,导致财政规模的缩减。

1980年到1993年实行的财政包干制度包含三个阶段:前两个阶段为“划分收支、分级包干”阶段,国家财政收入被划分为中央固定收入、地方固定收入和央地调节收入(1980-1985)或央地共享收入(1985-1988);第三个阶段为“财政大包干”阶段。在前两个阶段,地方在包干的基数范围内自求平衡。地方财政支出首先用地方固定收入和固定比例收入抵补,如有多余,上缴中央;如果不足,则用调剂或共享收入弥补;如果仍旧不足,则由中央按差额给予补助。在财政“大包干”阶段,“收入划分”即把财政收入划分为中央固定收入、地方固定收入和央地调节或共享收入的制度不再是重点,取而代之的是各省级行政区和计划单列市就其辖区内产生的绝大多数税收收入,按六种不同的方式与中央政府分成包干体制。六种方式是收入递增包干、总额分成、总额分成加增长分成、上解递增包干、定额上解和定额补助。

财政包干体制,无论是在哪个阶段,都给予地方政府,特别是那些财政收入和贡献大省(如上海和广东)地方政府,以充分的动机和能力为自己的收入利益与中央博弈。既然国内税收是由地方政府负责征收、然后再按一定规则上缴中央或与中央分成,那么,地方就有动机也有能力在符合规则的条件下,对需要上解中央或与中央分成的收入,和不需要上解或分成的收入,分别做极小化和极大化处理,有时甚至不惜隐瞒收入,以达到不与中央分享收入的目的。这些博弈显著地削减了政府的财政规模,使财政包干制度成为了抑制甚至压缩政府财政规模的利器,尽管中央政府当初启用它们时绝无此用意。

财政包干制度对财政规模控制的效应在它的三个发展阶段是有所不同的,总的来说是愈来愈强。在第一阶段(1980-85),财政包干制度不适用于京津沪三大市以及江苏省(尤其是贡献了当时全国预算内财政收入的15%的上海),使它的财政规模控制效力大大减弱。然而,即便如此,如图1所示,在1980-85期间,预算内财政收入规模显著下降,同时预算外收入规模显著扩大。两相平衡,财政规模反而从80年代调整时期的占GDP的39%回升至1985年的40%以上的水平。

在财政包干体制的第二阶段(1985-1988),京津沪以及江苏不再是例外,使它们获得了与中央博弈的完全资格。由于这几个财政大省的加入,财政包干制才名副其实。另外,与中央分享的收入税种从1980-85年体制下的工商税扩展到包括几乎所有的税种。大量的收入被置于与中央分享的范畴内,大大增加了地方政府降低征税努力、变预算内收入为预算外收入甚至藏富于民的动机。结果,预算内收入占GDP的比重从1985年的40%急跌至1988年的33%,预算外收入的GDP比重从接近17%降至15.7%。综合起来,财政总规模从1985年的占GDP的40%下降至1988年的33%。

财政包干制第三阶段(1988-1993)的规则变动进一步增强了地方政府减少财政收入努力的动机。在这个阶段,地方政府辖区内的所有预算内财政收入、而非仅仅央地共享收入,

都被纳入与中央分成的范畴。不同的分成安排对地方政府财政收入努力造成了不同的影响。对地方财政努力影响最小的是定额补助分成方式。由于地方每年从中央获得的补助额是固定的,其征收的财政收入悉数归己;因此,在减小财政收入努力和变预算内收入为预算外收入以避免与中央分成的问题上,同实行其他分成方式的地区相比,定额补助地区具有更少的动机。

然而,从财政增收的角度看,问题在于定额补助待遇地区均为经济发展落后地区,而实行总额分成、增量分成的省份多为经济发达地区和财政收入贡献大户。例如,北京采取的是收入递增包干分成模式,约定的年增长率是4%。从1988到1993的五年之中,北京每年财政增长恰好为4%。分税制之后才发现北京隐瞒了98亿元的收入。上海实行的是定额上解加递增分成的模式,定下每年财政收入165 亿元,100 亿元归中央财政,65亿元归地方财政,每增加1亿元,中央与地方五五分成。结果,上海实行财政包干五年,年年财政收入在163到165 亿元之间,一点也没增长。在财政大包干体制下,财政总规模从1988年的占GDP的33%下降至1993年的25%;而后,由于惯性作用,继续下降至1995年的历史最低点19%。

分税制彻底消除了控制财政规模和权力扩张的制度因素

1994年的分税制改革,完全消解了地方政府减小财政努力的动机和能力。在分税制条件下,国家税收收入按税种被划分为中央固定收入、地方固定收入和央地共享收入。共享收入包括增值税、所得税等大税种,且由分税制改革期间成立的国税部门征收,然后按一定比例划分给中央和地方。在这一规则下,地方政府没有动机也没有能力通过减少财政收入努力而获利,相反却有强烈的动机全力征收划归自己的地方固定收入,并“支持”所在地国税部门增大税收努力,以求获得更多的分享收入和返还收入。事实上,各地国税局的部门预算收入中,有两成左右来自于所在地地方政府的财政补贴。分税制下的国税和地税部门,更宽言之,中央政府和地方政府,结成了财政规模扩张的利益共同体。

分税制体制下中央大力上收财权、大量增加地方政府事责。作为补偿,中央政府赋予了市县两级地方政府依靠土地生财的权力。后者纷纷把这一权力用到了极端,不断把房价和地价推向一个又一个新的高点。2013年,地方国有土地出让金总收入高达41250亿元,相当于地方自有预算内收入68969亿元的60%和GDP的7%。如图1所示,同分税制改革以来预算内收入规模的几乎以一条直线的方式不断上升不同,非预算内财政收入规模出现了波动中扩张的趋势;而且,非预算内收入曲线与财政总收入曲线的契合程度显著优于预算内收入曲线。这说明分税制改革以来中国财政收入总规模的变动,更多地取决于非预算内收入的变动,而后者又主要取决于土地财政收入规模的变动。

这样看来,土地和房地产市场波动,成为决定分税制改革后的国家财政规模边际变动的一个重要决定因素。但遗憾的是房地产市场的主要造市者正是地方政府、房地产开发商和银行。出于自身的财政收入利益,地方政府有千种动机万般手段,同房地产开发商和银行一道,不断推高房地产价格,或者至少把房地产价格维持在其财政收入利益不会受损的水平上。

现在回过头看,1985年到1993年的财政包干时期,是中共建政以来唯一出现的一段依靠制度性因素控制甚至压缩财政规模的历史时期。这一发展为80、90年代的市场导向改革,国退民进打开了一扇重要的机会之窗。分税制的实施彻底消除了中共国家内控制财政规模和权力扩张的制度性因素。

习近平、李克强接任中共和国家行政部门的最高领导人后,即倡导廉政,颁布八项规定、宣布党政等公共管理部门不得修建楼堂馆所、推进公车改革等。然而,这些政策似乎对抑制政府财政规模扩张没有作用。如图1所示,在习、李执政的首年(2013),政府财政规模从2012年的占GDP的36%激增至39%。国家统计局、财政部和人社部最近公布的数据表明,在2014年上半年,全国公共财政收入74638亿元,全国政府性基金收入25968亿元,社会保险基金总收入17096亿元;而今年上半年GDP为269044亿元。

据此计算,在不包括国有资本经营预算收入,并扣除社保基金收入可能部分来自财政补助(3000亿元左右)的情况下,上述三项政府收入占GDP的比重达42.6%。照着这个势头,在习、李第一个任期内,中共国家财政收入占GDP比重突破历史最高点47%未必没有可能。1960年中国人民为中共国家权力的恶性扩张付出了何等的代价。殷鉴不远,为政者当反省。

张光,厦门大学公共事务学院教授;来源:《金融时报》中文网