摘 要:中国―东盟自由贸易区(CAPTA)当前正处于初创阶段,用不含社会保障收入的税收收入占GDP的比重为指标来衡量宏观税负的高低,通过与欧盟(EU)、北美自由贸易区(NAFTA)进行国际比较发现,以中国―东盟自由贸易区当前的经济社会发展水平来看,当前的宏观税负水平并不是太高。应以完善政府财政收入制度,调整政府财政支出结构,提高税收征管水平等手段来进一步完善中国―东盟自由贸易区的宏观税负水平。

关键词:中国―东盟自由贸易区,宏观税负,国际比较

伴随着全球区域经济一体化的浪潮,中国―东盟自由贸易区(CAFTA)的建设于2002年11月正式启动,经过近10年努力,一个涵盖19亿人口、6万亿美元国民生产总值、4.5亿美元贸易额的由发展中国家组成的全球最大自由贸易区于2010年1月1日全面建成。中国―东盟自由贸易区当前正处于初创阶段,各成员国不仅在资源禀赋、经济发展水平等方面与发达国家存在差距,在市场经济体制和财政管理体制上也存在着不少差异。正是这种差距和差异的存在,衍生出一系列的现实经济问题。

宏观税负的合理性一直是各国财政理论界和政策部门高度关注的问题。高税收负担不利于经济增长,但低税收负担又不能够保证政府履行其职能所需的资金,这确实是―个两难的选择。中国―东盟自由贸易区现阶段的宏观税负水平到底是高还是低,如何对其进行客观的评价,通过国际比较可以大致为中国―东盟自由贸易区当前的宏观税负水平合理定位。

一、宏观税负口径的选择

选择具有可比性的宏观税负口径是进行国际比较的基础,如果计算口径不统一,那么宏观税负的大小也会有所偏差。国内外学者在进行宏观税负水平的国际比较时,通常有两种统计宏观税负水平的方法:一是含社会保障的宏观税负;二是不含社会保障的宏观税负[1]-[5]。

本文选取不含社会保障收入的税收收入占GDP的比重这一最小口径来进行国际比较,运用这一口径来进行国际比较的原因在于:首先,税收收入是各国政府最具有强制性的、征管最严格的政府收入,与其他统计口径相比,它反映了政府支配能力最强的收入状况;其次,社会保障税(费)收入通常是专款专用的,并不能用于满足政府其他的公共支出需要,不同国家政府的社会保障职能及其收支规模具有很大差异;第三,CAFTA成员国绝大多数都是发展中国家,社会保障具有起步晚、规模小、覆盖面窄的特点,这导致包含社会保险税费的宏观税负进行国际比较时可比性较差。

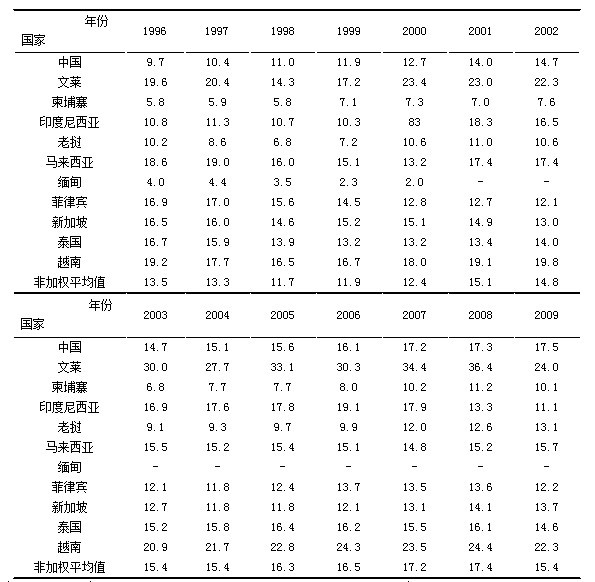

表1 CAFTA成员国税收收入占GDP的比重①

数据来源:亚洲开发银行(ADR),《Key Indicators for Asia and the Pacific 2010》。

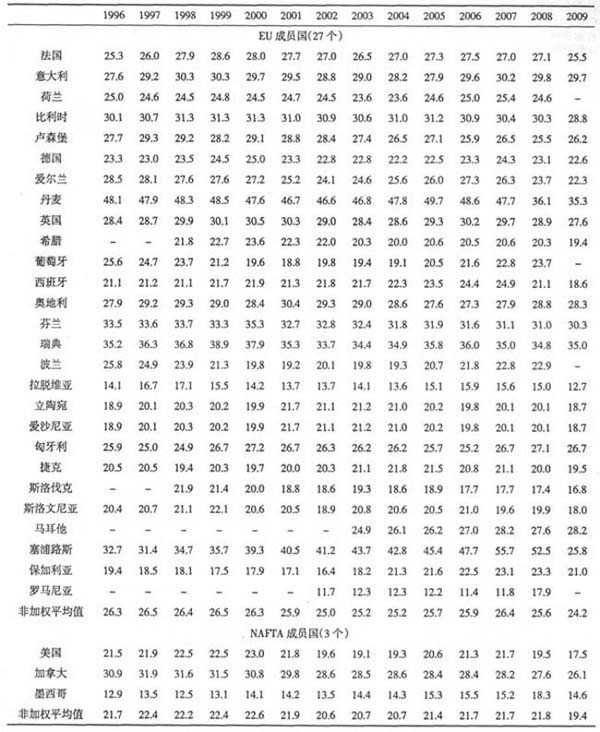

表2 欧盟(EU)和北美自由贸易区(NAFTA)宏观税负水平演变情况

单位:%

数据来源:经济合作与发展组织(OECD),《Revenue Statistics 1965-2009》;世界银行集团(WBG),《World Development Indicators 2009》。

二、数据分析

(一)中国―东盟自由贸易区成员国宏观税负水平

表1是根据亚洲开发银行(ADB)口径统计的中国―东盟自由贸易区成员国近年来的宏观税负演变情况,全部11个国家2009年非加权平均宏观税负水平为15.4%,比1996年上升了1.9个百分点。2009年从国别来看,柬埔寨的宏观税负水平最低,仅有10.1%;文莱最高,达到了24%,越南次之,为22.3%。

(二)中国―东盟自由贸易区宏观税负水平的国际比较

欧盟(EU)和北美自由贸易区(NAFTA)是当今世界最大的两个区域经济一体化组织,代表着不同的区域经济―体化组织形式和发展水平。选取欧盟和北美自由贸易区来进行宏观税负水平的国际比较与借鉴,是认识中国―东盟自由贸易区宏观税负水平的重要窗口,对宏观税负水平的合理性分析与评估具有导向意义。

表2是欧盟国家和北美自由贸易区成员国宏观税负水平的演变情况,欧盟全部27个成员国2009年非加权平均宏观税负为24.2%,比1996年下降了2.1个百分点,而北美自由贸易区全部3个成员国2009年非加权平均宏观税负为19.4%,比1996年下降了2.3个百分点。2009年从国别来看,欧盟国家宏观税负最高的是瑞典,达到了35%,最低的是拉脱维亚,仅有12.7%;北美自由贸易区中墨西哥的宏观税负14.6%为最低,最高的加拿大则达到了26.1%。

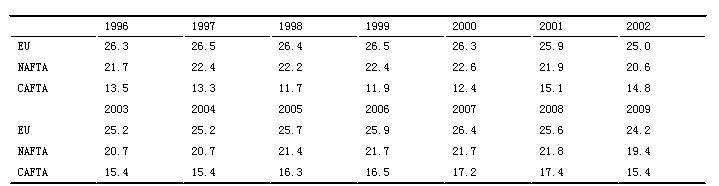

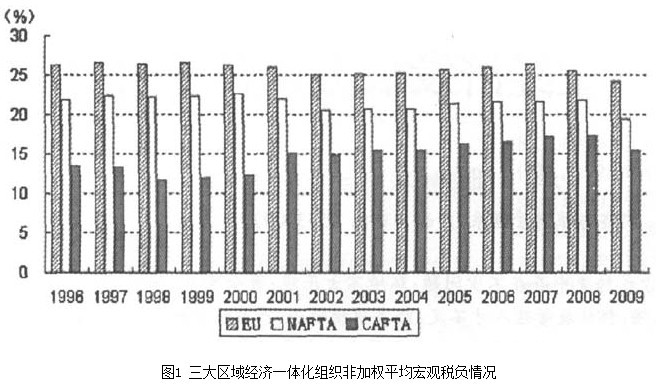

表3是欧盟、北美自由贸易区和中国―东盟自由贸易区非加权平均宏观税负水平的演变情况。从2009年的情况来看,宏观税负水平最高的是欧盟(24.2%),其次是北美自由贸易区(19.4%),最低的是中国―东盟自由贸易区(15.4%)。从三大区域经济―体化组织各自的情况来看,欧盟非加权平均宏观税负水平自1996至2009这14年问,一直在25%的水平左右;北美自由贸易区则在20%水平上下。中国―东盟自由贸易区在1996至2000年间,宏观税负水平一直在10%至15%的水平之间,最高不过13.5%;从2001年开始达到15%,并在2008年达到了最高的17.4%。

三、中国―东盟自由贸易区宏观税负水平的研判

(一)宏观税负水平高低的标准

前世界银行工业部顾问基思・马斯顿在研究宏观税负与经济增长的基本关系后得出结论:在宏观税负较低的国家,人均GDP增长率、公共消费与私人消费的增长幅度、投资增长率、出口增长率、社会就业与劳动生产率等多项指标都高于宏观税负较高的国家,高税负必然要以牺牲经济增长为代价,特别是对低收入国家而言,提高宏观税负对经济增长的负影响更加显著。但通过现实考察,这一结论似乎并不成立。以欧盟国家中的瑞典、芬兰、丹麦为例,这几个国家走的是一条高税负、高福利、高增长的道路。较高的社会保障水平与其他社会福利相结合,使得社会成员不仅免去了养老、医疗、失业等后顾之忧,而且可以从容地进行学习和培训,带来的结果就是政府对人力资本的长期投资得到了回报,经济结构实现了调整,创新能力稳步提升,国家的科技竞争力和综合实力增强,经济实现了较快的发展。

高税负不利于经济增长的结论如何解释北欧国家的发展模式?可能的回答只有―个:北欧国家的宏观税负并不高,没有超出合理的范围。随之而来的问题是:什么样的税负水平才能称之为高税负?评判高税负的标准是什么?拉弗曲线是被用来说明高税负对经济负面作用最著名的工具,然而问题的关键在于,如何判断最高税负的临界点。从历史的发展和客观现实来看。这个临界点并不是固定的,而是动态变化的,它会受到经济、政治、社会乃至文化等多种因素的影响。因此,笔者认为:宏观税负水平的高低无量可依。

表3 欧盟、北美自由贸易区和中国―东盟自由贸易区非加权平均宏观税负情况

单位:%

(二)中国―东盟自由贸易区宏观税负水平的评估

既然宏观税负水平的高低不存在一个固定的标准,那么怎样来判断中国―东盟自由贸易区宏观税负水平是高还是低呢?宏观税负水平的研判,并不仅仅是税负数值上的对比,还要考虑到几个方面的因素。首先,要看税负对经济社会发展长期的、综合的影响。如果随着税负从较低逐步提高,社会产出水平也相应提高,在总体上呈现出税负提高、经济增长、社会发展的局面,那么这个税负水平仍然是合理的。其次,不能脱离特定国家(地区)在特定历史时期政府职能及其支出责任来考察税负水平,即宏观税负水平的高低还要与政府提供的社会公共物品和服务相联系[6]-[8]。

在上文与欧盟、北美自由贸易区的数据比较中,中国―东盟贸易区无论是个体水平,还是整体水平都不高。欧盟和北美自由贸易区的主要成员国经济发展水平都较高,其内部的各种社会经济关系联系较中国―东盟贸易区成员国更为紧密和复杂,这就要求国家有雄厚的财政收入来加强对社会经济的调控。此外,较高的经济发展水平会使整个社会和国民的税收负担能力大大增强,较低的经济发展水平则无力承担较重的税收负担。因此,以中国―东盟自由贸易区当前的经济社会发展水平来看,当前的宏观税负水平并不是太高。

四、完善中国―东盟自由贸易区宏观税负水平的几点思考

在全面分析欧盟、北美自由贸易区以及中国―东盟自由贸易区各国的宏观税负情况之后,对于中国―东盟贸易区建成运行之后,如何进一步完善宏观税负水平,有以下几点思考。

(一)完善政府财政收入制度,建立合理的政府收入分配体系

总体来看,虽然中国―东盟自由贸易区当前的宏观税负水平并不高,但是从世界各国的发展经验看,随着经济社会的发展进步、社会公共需求的范围不断扩大、数量不断增多、质量不断提高,对支付财政支出需求将持续增加,相应的存在进一步增加政府财政收入的可能性。因此,自贸区内各国要继续完善政府财政收入制度,逐步建立起以税收为主、收费基金为辅的政府收入分配体系,最终形成与自贸区经济社会发展需要相匹配的宏观税负水平。

(二)调整政府财政支出结构

如前文所述,分析宏观税负水平的高低要与政府提供的社会公共物品和服务相联系。中国东盟贸易区各成员国政府在财政收入不断增长的背景下,政府财政支出要进一步优化结构,适应经济社会的发展,在保持经济平稳较快发展的同时,要着力增加在社会保障等关系到民生的公共支出,使纳税人能够更直观地感受到与宏观税负水平相适应的公共服务水平。

(三)提高税收征管水平

在税收制度既定的情况下,宏观税负水平还受税收征管水平的影响。当征管水平稳定,征管力度均衡时,宏观税负的升降,主要取决于经济因素;当经济发展水平和经济结构稳定时,税负的变动主要由征管因素决定。中国―东盟贸易区各成员国在大力发展经济的同时,还要注重税收征管水平的提高,减少税收流失,降低税收征纳成本。

注释:

①表中的“-”代表因缺乏相关资料无法计算的数据,下同。

参考文献:

[1]刘佐.宏观税负调整:“十二五”税制改革的首要问题[J].税收经济研究,2011,(1):13-15.

[2]王红晓.中国与东盟各国宏观税负的比较与启示[J].广西财经学院学报,2010,(4):24-27.

[3]付靖国.浅谈宏观税负[J].中小企业管理与科技(上旬刊),2011,(7):101-102.

[4]李永刚.中国宏观税负是高还是低――基于国际比较和经济增长视角[J].华中科技大学学报(社会科学版),2010,(6):85-90.

[5]刘涵.我国宏观税负国际比较的不同口径研究[J].经济论坛,2008,(10):83-87.

[6]李华.宏观税负与经济增长关系实证分析[J].商业时代,2010。(15):50-51.

[7]杨志宏.基于统计口径相机选择的宏观税负评价[J].当代经济管理,2010,(1):71-74.

[8]赵元笃.宏观税负对经济增长的影响研究[J].经济视角(下),2011,(2):52-54.

作者简介:昊则实(1986-),男,湖北黄冈人,广西大学商学院硕士研究生,研究方向:财税理论与实践。

冯钰钰(1988-),女,广西桂林人,广西大学商学院硕士研究生,研究方向:财务会计理论与实务。

刘展(1985-),男,河北衡水人,广西大学商学院硕士研究生,研究方向:财政与公共资源管理。