摘要:既往研究认为,债市与股市间的波动溢出主要是由股市主导的,波动溢出的方向通常是从股市到债市,而主权债务危机发生后,两市间的波动溢出呈现出新的特征。本文利用BEKK模型实证研究了希腊国债和股票市场波动溢出的变化规律,得出了不同以往的结论,即危机后两市的波动溢出完全被债市主导,溢出方向仅限于从债市到股市,进而详细分析了国债向股票市场风险传导的三大渠道,并揭示了波动溢出模式发生变化的内在原因。

关键词:债市,股市,波动溢出,新特征,希腊

一、引言

债券市场与股票市场是金融市场的两个核心组成部分,实践表明两市的价格波动存在一定的相关性,一个市场的波动会对另一市场的波动产生影响,这被称债市和股市间的“波动溢出效应”。由于波动性是衡量市场风险的关键指标,对波动溢出进行研究,可以了解市场风险传导的方向与程度,对投资者掌握市场运行规律,从而合理分散风险,获取更高投资回报具有重要意义。

国内外有不少学者对债市和股市的波动相关性进行了研究。Barsky(1989)研究发现,当股票市场剧烈变化时,投资者会增加组合中的安全资产,同时减少有风险的资产,造成股市与债市价格反向相关,这种现象被称作flight to quality。Steeley等(2002)通过研究东南亚金融危机的数据,发现股市和债市间存在波动溢出现象;Connolly等(2005)用股票指数期权的隐含波动性来度量市场的不确定性,发现股市和债市的相关程度主要受股市波动性影响。Fang等(2007)通过分析美英日德四国股票和国债数据,发现只存在从股市到债市的单向波动溢出;Andersson等(2008)的研究表明,股票和债券价格在高通胀预期时同向变化,低通涨预期时反向变化,高的股市不确定性导致股票和债券的波动相关。王璐、庞皓(2009)对中国股市和债市的波动溢出进行研究,发现两市的波动影响不对称,股市对债市的影响大于债市对股市的影响;胡秋灵、马丽(2011)对中国股市和债市的波动溢出进行了分阶段研究,发现股市处于单边行情时存在从股市到债市的波动溢出,处于反弹行情时不存在波动溢出,处于震荡行情时两市存在双向波动溢出。

从以上研究可以看出,债市和股市波动相关性的规律比较复杂,不同国家、不同时段都表现出不同的特点。但总体来说,股市波动是两市波动溢出的主导因素,股市较平静时不存在波动溢出,股市大幅震荡时产生股市到债市或两市双向波动溢出,股市对债市的影响大于债市对股市的影响。然而,2009年10月主权债务危机在希腊爆发以来,债市与股市的影响关系发生了变化,原本被视为无风险资产的政府债券被多次下调评级,收益率屡创新高,国债市场的波动性急剧增大,并引发股市、汇市的大幅波动。危机从希腊向欧洲各国蔓延,爱尔兰、葡萄牙、西班牙、意大利等国也都纷纷出现类似问题,债市波动成为金融市场波动的重要来源,并使全球经济处于高度不确定性之中。主权债务危机使债市和股市的波动溢出表现出不同于以往的新特征,以希腊为例研究两市波动溢出的变化规律,不仅可以对原有理论体系加以完善,而且对当前形势下的投资决策具有重要的现实意义。

二、模型说明

本文选用多元GARCH模型中的BEKK模型来描述希腊国债和股票市场之间的波动溢出效应。BEKK模型可以在很弱的条件下保证协方差矩阵的正定性,二元BEKK(1,1)模型方差矩阵的基本形式为:

![]()

其中,C为下三角常数矩阵,A表示ARCH项的系数矩阵,B表示GARCH项的系数矩阵,Ht为2*2维对称矩阵,表示条件残差在t时刻的方差协方差矩阵。

将上式展开可得到Ht各元素的具体形式:

用h11表示国债的条件方差,h22表示股票的条件方差,h12和h21表示国债和股票的条件协方差。可以看出,国债的条件方差h11,t来源于两个方面:一是自身前期条件方差h11,t-1、股票前期条件方差h22,t-1、两者的条件协方差h12,t-1;二是自身前期残差ε1,t-1、股票前期残差ε2,t-1和两者残差乘积ε1,t-1ε2,t-1。通过检验a12、b12是否显著异于零,就可以考察是否存在从股市到债市的波动溢出效应。同理,通过检验a21、b21是否显著异于零,可以考察是否存在从债市到股市的波动溢出效应。

三、实证研究

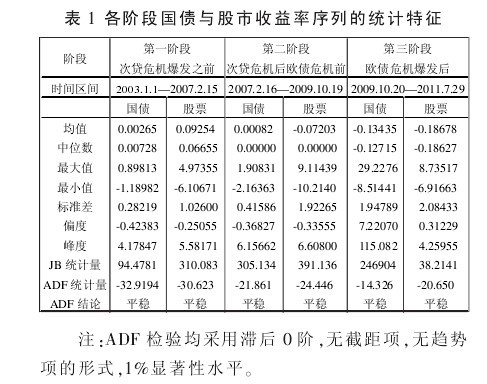

(一)数据说明本文选取希腊雅典ASE综合指数和希腊10年期基准政府债券价格指数作为股市和债市的代表,时间跨度为2003年1月至2011年7月,数据频度为日,来源为Thomson Reuters Datastream。为保证时间序列平稳及易于处理,本文在实证分析中使用对数收益率数据,即国债指数的对数收益率100*ln(Bt/Bt-1),股票指数的对数收益率100*ln(St/St-1)。为全面考察债市和股市波动溢出的变化规律,本文将整个时间区间划分为次贷危机前、次贷危机后欧债危机前、欧债危机后三个阶段,对每个阶段的波动溢出效应分别进行考察。各阶段收益率序列的基本统计特征如表1所示:

表1显示了各序列的统计特征。从均值和标准差看,第一阶段国债和股票的均值都为正值,标准差相对较小;第二阶段国债收益率为正值,股票收益转为负值,标准差相对第一阶段有所增大;第三阶段,国债与股票的收益率均为负值,标准差继续增大,国债的标准差增大非常明显。从偏度和峰度看,第一阶段和第二阶段两个序列都为左偏分布,峰度在4-7之间,差异不大;第三阶段两个序列都为右偏分布,国债收益率峰度急剧增加,达到115。各序列的JB统计量均拒绝正态分布假设,呈现尖峰厚尾的分布特征,ADF检验表明各序列在1%水平下均平稳。可以看出,两个序列的统计特征在不同阶段有明显差异,尤其是国债收益率在第三阶段变化极大,这反映了主权债务危机爆发后希腊国债出现非常规变化,值得进一步深入研究。

由于各阶段数据的统计特征差异很大,所以我们对每个阶段的国债和股票收益率变量分别建立均值方程。通过Ljung-BoxQ检验对各序列进行自相关分析,发现第一阶段股债序列基本不存在自相关,第二、三阶段主要存在1阶和4阶自相关,经过反复试验比较,对三个阶段的股债收益率序列分别建立常数项(方程右侧仅有常数项)、ARMA(1,1)、ARMA(4,2)的均值方程。对残差平方序列的Ljung-Box Q检验表明存在ARCH效应,同时ARCH-LM检验结果也验证了这一点。

(二)实证结果

对三个阶段的国债和股票收益率序列分别建立t分布的BEKK(1,1)模型,用S-PLUS软件进行参数估计,得到方差方程系数的估计结果,如表2所示。

对实证结果进行分析,可以看出希腊国债市场和股票市场在不同阶段的波动溢出情况。

第一阶段:次贷危机发生之前,a11、a22、b11、b22的估计值均在1%水平上显著,说明国债和股票收益率的波动均有明显的集簇性,a21、a12、b21、b12的估计值均不显著,说明两个市场之间不存在波动溢出效应。第二阶段:次贷危机发生后,a11、a22、b11、b22的估计值均在1%水平上显著,说明国债和股票收益率的波动均有明显的集簇性,a12、b12的估计值不显著,说明仍然不存在股票向国债市场的波动溢出效应。a21、b21虽然仍没有通过显著性检验,但相比第一阶段t值已有明显提高,说明已经存在从国债市场向股票市场波动溢出的迹象。第三阶段:希腊主权债务危机爆发后,a11、b11、b22的估计值均在1%水平上显著,说明国债和股票收益率的波动仍有明显的集簇性,a12、b12的估计值均不显著,说明不存在股市向债市的波动溢出效应,而a21、b21的t值很高,顺利通过1%水平的显著性检验,说明存在明显的从债市向股市的波动溢出效应。

四、结果分析

通过以上实证研究,可以看出近年来希腊国债和股票市场波动溢出的变化情况。以主权债务危机的爆发为标志性事件,之前两市没有明显的波动溢出,之后产生了很强的债市到股市的波动溢出,而股市对债市的溢出效应始终不显著,这就与以往研究者得出的股市主导债市的结论有所不同。主权债务危机使债市和股市的波动溢出呈现出新的特征,有必要对其变化原因作进一步分析。

(一)波动溢出的变化过程

从2003年初至2007年美国次贷危机爆发,全球经济运行平稳,希腊财政状况良好,国债几乎没有违约风险,被投资者视为无风险资产,价格波动很小,此时国债与股票按照各自的规律独立运行,两个市场间几乎没有相互影响,所以不存在波动溢出现象。次贷危机爆发后,全球金融市场进入动荡期,股市和债市的波动性有所加强,希腊的公共债务和财政赤字本来就比较高,随着政府开支的进一步加大,财政状况趋于恶化,国债信用风险开始上升,国债价格波动开始向股市传导。2009年10月,希腊政府公布了远差于市场预期的财政状况,主权债务危机正式爆发。随着三大评级机构相继下调希腊主权信用评级,其国债收益率迅速上升,成为高风险资产,波动性明显加大,并将风险向股票市场传导,导致债市向股市明显的波动溢出效应。

(二)波动溢出的传导渠道

波动溢出代表了风险在金融市场间的传导,而风险传导渠道的存在是波动能够产生溢出的关键。通过多方面观察和分析,我们发现在希腊主权信用恶化的情况下,债市的风险主要通过以下三条渠道向股市进行传导。

1、金融机构渠道。

希腊国债被银行等金融机构广泛持有,主权信用的恶化会降低国债的价值,给银行造成损失,增加风险拨备,降低利润水平;国债缩水导致银行资产规模下降,从而导致贷款规模下降,这可能引发信贷紧缩,影响国内其他企业的正常运转;主权信用评级的下调还会导致该国某些机构评级的下调,因为这些机构的信用是依赖主权信用的。以上因素都会导致股票市场的下跌,而银行等金融机构的股票受影响更大。

2、金融市场渠道。

国债是许多机构的抵押品,国债价格下跌导致机构抵押不足,从而被迫缩减投资规模,被动减持股票等资产,引发股市下跌;许多机构只能持有投资级的证券,评级下调将迫使这些机构抛售国债,造成市场的进一步下跌。评级下调反映了评级机构对该国经济增长前景的悲观预期,增加了资本市场的不确定性,导致投资者在市场上抛售该国资产,市场的下跌又会通过负财富效应和信心渠道冲击实体经济,形成恶性循环。

3、国家财政渠道。

评级下调和国债利率升高影响了政府从市场上筹资的能力,推升了融资成本,减少了政府的收入来源,从而削弱了政府通过财政政策拉动经济的能力,降低了经济增长速度,进一步增加了主权违约风险;为缓解信用危机和申请救助,政府需要减少财政赤字和债务,会采取增加税收、减少公共支出等财政紧缩措施,这些措施将减缓经济增速,对股市造成负面影响。

(三)波动溢出新特征的来源

希腊债市与股市间出现新的波动溢出特征,主要缘于主权债务危机造成的国债市场大幅波动,而之所以希腊等国家会发生债务危机,其根源在于欧元区特殊的货币区结构。一般来说,当政府通过市场发行新债券遇到困难时,可以责令本国央行增发货币买入国债,以避免国债利率的大幅上升。然而欧元区的成立使成员国失去了货币主权,货币政策由欧洲央行统一掌管,成员国政府无权要求欧洲央行对其提供资金支持。从这种意义上来说,欧元对单个成员国来说本质上是外币,欧元区国家发行的债券都属于外债。当金融危机袭来时,一方面,希腊等国无法通过单独实施货币政策和汇率政策刺激经济,而只能依靠财政政策来促进经济增长和就业,造成公共支出过度膨胀,赤字和债务大幅上升;另一方面,当政府在市场上融资遇到困难时,也没有本国央行可以提供资金支持,在尚未得到欧盟援助时,只能任由国债利率大幅攀升,导致主权债务危机的爆发。因此,没有独立的中央银行和货币主权,无法根据本国经济状况及时实施货币政策,是欧债危机发生,继而导致债市和股市波动溢出规律发生变化的内在原因。

(作者单位:中央财经大学金融学院)