ժҪ��Ŀǰ�����������ѳ�Ϊ�������ҵ��ֺ�۵��ص���Ҫ�ֶ�֮һ���������ߵ�ʵʩ�벻��������۵�֧�š��������ڻ������ߴ����������о����������Ĺ��ɷ������������ڻ������������������Ҫ���ۣ����о�������۵Ļ����ϣ�����ҹ��г����õ���״���ó�����������ҹ�����������Ч�Եļ�����ʾ��

����������ָһ�����ҵ���ΪӰ�쾭�û����ȡ�Ĵ�ʩ��������ָ���ڻ��ҹ��������������ʵĸ����ʩ�����Դﵽ�ض�����Ŀ�ġ��ӻ��ҵ��ֲ�ȡ�����ʩ��ʼ�����������߷������ã���Ҫһ��ʱ�䣬ͬ����Ҫ�߱�һ�����ù���ЧӦ�Ĵ������ڡ���������Ļ���;������֮Ϊ�������ߵĴ������ơ����Ĺ��ɷ������������ڻ������߷������Ҫ���ۣ����о�������۵Ļ����ϣ�����ҹ��г����õ���״����ͼ�ó�����������ҹ�����������Ч�Եļ�����ʾ��

һ���������ߴ������۵�ǰ�ᡪ���ҷ����ԣ�Monetary Non-neutrality)

���л������ߴ��������о���ǰ����ǻ��ҷ����ԣ��������ܶ���ʵ���ò���Ӱ�죬�������л������ߴ��������е�������Ӧ���ɻ������߹��ߵ��������߲���Ŀ�꣬�ɲ���Ŀ�굽���������н�Ŀ�ֱ꣬������Ŀ���ʵ�֡����ڻ��Ҵ�������������Ϊ����������(Monetary Neutrality)�ġ��Ӵ��������ͼ�Ĺŵ���ַ�����ѩ������ʽ����������κ�����������������Լ�����˹���ص��˶�ʼ�ռ�ֻ���������һ���۹۵㡣�Կ���˹�ڡ���ҵ����Ϣ�ͻ���ͨ�ۡ�������˻��ҷ����Ե������������������б���Ī�������ᡢ����������˶���һ˼���ڲ�ͬ�ķ�������½����˲�������ơ�������Щ��ʹ�������ߴ������۵��о����˼�ʵ�����ۻ�����������Ԫ�صı仯�ܶ���ʵ���ò���Ӱ�졣

���������������ߴ������������о�

������֪���������ߵ����ò���ֱ�ӵģ����Ǽ�ӵģ������ӻ������߹��ߵ�����Ŀ���ʵ����Ҫһ�����̣��������߹������Ӱ�����Ŀ�꣬����Ŀ���������������н�Ŀ�꣬�н�Ŀ�������Ӱ��ʵ�ʾ��ñ������Ӷ��ﵽ�������ߵ�����Ŀ�꣬����ǻ������ߵĴ����������⡣�����һ������о���������ͬ����ѧ���γ��˲�ͬ�Ļ������ߴ����������ۡ�

(һ)������������

�ӻ��ҵ��ֶ������Ļ������߹������ǿ��Կ�����������һ����Ŀ�������ӻ���������ʵ�ʾ��û�仯����ҪŦ������ô���������������ͨ�����ʵı仯��Ӱ��ʵ�ʾ��ñ������أ������һ����������˹��ϣ��˹����˹������Լ��Ĺ۵㣬�γ��˺��������Ŀ���˹���ʴ������ۼ�ϣ��˹����˹ģ�͡�

1.����˹���ʴ�������

����˹�������ߵ����ʴ����������ۣ������ÿ���˹����ģ�����������Կ��ɵĻ�������Ϊ����

M����i����I����Y��

�����Ͼ���ģ�Ϳ��ѿ���˹������������������Ϊ�����ɵĻ������߽��ᵼ�»��ҹ�Ӧ������(M��)�����ҹ��������ӽ����������ʵ��½�(i��)����ΪͶ�ʳɱ���Ҫ��ɲ��ֵ������½�����̼�Ͷ������(I��)��Ͷ�ʳ����������£�Ͷ�ʵ����ӣ����������롢�������ɱ�������(Y��)��������ʵ�����ɻ������ߵı仯ͨ����������������������Ŀ��Ĺ���(M��Y)��

2.ϣ��˹-��ɭģ��

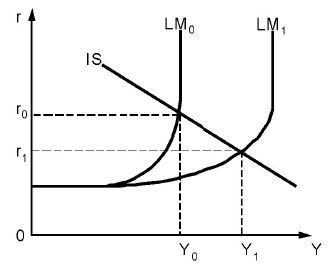

ϣ��˹-��ɭģ�ͼ�������IS-LMģ�ͣ��Ƿ�ӳ��Ʒ�г�������г�ͬʱ�ﵽ���������£���������(Y)������(r)֮�����ϵ��ģ�͡�IS-LMͼ�ε��ƶ�Ҳ��һ�������˻������߱仯��������ˮƽ�����仯������Ӱ���������䶯�����۹��̡���ģ������ӳ����������������������ͼ��ʾ��

�Կ��ɵĻ�������Ϊ������Կ��ɵĻ�������ʹ���ҹ�������(M��)ʹLM���������ƶ���LM1���Ӷ����������½���r1���������½�ʹͶ�ʺ��������ӣ��������¹�������������Y1������ҵ���ʵʩ�����Ļ������ߣ���֮��Ȼ��

�ݹ������й��������������������ۣ��ڴ����Ĺ���ЧӦ�У�ʵ���ϰ�����������Ҫ�ļ���������(1)���ҹ�Ӧ���ı䶯�����ܹ���Ч��Ӱ�쳤�����ʣ�(2)Ͷ�ʺ����Ѷ������ʱ�����и߶ȵ������ԣ����ʵı仯�ܹ�˳����Ӱ��Ͷ�ʼ����ѵ����ӻ����١�������Щ����������һ���̶��϶�������ʵ�����������һ���IJ�࣬�ԡ����������塱Ϊ�����ս��γ����ʴ�������ʧЧ��

(��)�ʲ��۸���������

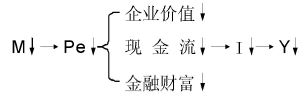

�ʲ��۸�����������Ϊ���������ߵı仯��ͨ��Ӱ����ֽ����ʲ��ļ۸������ǹ�Ʊ�ļ۸���Ӱ��ʵ�徭�ã��Ӷ�ʵ�ֻ������ߵ�����Ŀ�ꡣ�ʲ��۸���������Ҫ���б���Q�����Լ�Ī��������IJƸ�ЧӦ�ۡ�

1.���Q����

��������˹ѧ�ɡ��¹ŵ��ۺ��ɵ���Ҫ��������֮һղķ˹���б���Ϊ���������߽�ͨ��Ӱ���Ʊ�۸����������ʵ�ʾ��ñ������Ӷ�ʹ�������ߵ�����Ŀ�����ʵ�֡�Q���۵�������ϸ�ļ���������

(1)ÿ���������嶼�����һ���ľ���ԭ���������ֿ��ٵı任�������ʲ��ṹ��(2)�����г������Ƶģ��г������ṩ�ḻ�Ľ����ʲ���Ͷ����ѡ��(3)�����ʲ�֮����ȫ�������

�����ϼ��������£��б���Q=��˾��ֵ�M���óɱ�����Q>1����˵����˾����ֵ�������óɱ����ڴ������£���˾��ͨ�����������Ĺ�Ʊ���ɳ�ý϶���ʱ�����������Ա��˵���Ͷ��Ʒ�����ǹ�˾��Ͷ��֧�������ӡ���Q��1������֮�෴�����б���Q����ָ���£����ҵ��ֲ�ȡ���ɻ������ߵĴ������̱���Լ������£�

M����i����Pe(�����ʲ��۸�)����Q����I����Y��

�б���Ϊ�������ߵ��ɽ���Ӱ���Ʊ�۸���Ӱ�칫˾����ֵ�����յ��¹�˾��Ͷ�ʺͲ��������仯���Ӷ�ʵ�ֻ������ߵ�����Ŀ�ꡣͬʱ������ҲӦ�ÿ����������߱仯�����ǵ��¹�Ʊ�۸�仯��Ψһ���أ������������صı䶯Ҳ��Ӱ���Ʊ�۸Ӷ�Ӱ��Qֵ�Ĵ�С���������ߺ�Qֵ֮��δ�ش����ű�Ȼ�Ļ���˵��Ψһ�������ϵ������Q�����У��Ͽ��ļ�������Ҳ�ؽ���Ϊ����ָ����ʵ��һ����ʵ�谭��������ˣ��ʱ��г�������Q���۷������ñز����ٵ����أ����ʱ��г��ķ�չ�̶Ȳβ�롣

2.Ī��������IJƸ�ЧӦ��

��Ϊ�¹ŵ��ۺ��ɵ���һλ�������Ī���������˼����б���������������ͬ��֮����˵�б���Q�����Ǵӹ�˾����ֵ���ǣ���ôĪ����������������ǴӾ�������IJƸ������仯����������Ī������������ۣ������ߵ�����֧��ȡ���ھ�������IJƸ����٣�����������IJƸ����Է�Ϊ�����ʱ�����ʵ�ʱ��ͽ��ڲƸ�������ͬʱ��Ϊ����������Ľ��ڲƸ�����Ҫ��ʽ����ͨ��Ʊ���������еĻ�������Ӱ���Ʊ�۸ᵼ�¾���������ڲƸ������ӻ����٣���������֧������Ը������֮���ӻ���٣��Ӷ������������ı仯�����������Ի�������Ϊ�������䴫���������£�

M����i����Pe(�����ʲ��۸�)����FW(���ڲƸ�)����C(����)����Y��

(��)������������

20����30���ĩ������Ӣ�����ȹ���ijЩ�о�����ͨ���Դ�����ҵ���е����о����������ʱ䶯����ҵͶ��Ӱ���������ǣ��������������ܵ���һ���̶ȵ���ս�����ɣ�����ѧ�翪ʼ���µĻ������ߴ��������о��������������ۡ���������������Ҫ�����д����������ʲ���ծ��������

1.���������

���ȣ�����1951�����ء����������ˡ��������������С�һ�飬һ�Ĺ�ȥ��������ֻע�ؽ���˵����������ԣ�����Ӵ����˵ĽǶȷ����˴����˶������ʱ仯�������ԣ����µĽǶ�̽�ֻ���������Ч�Ե�˼�룬�γ������������ÿɵ����ۡ��Խ����ԵĻ�������Ϊ����������Ĵ����������£�

R(��������)����M����i����Pe����L(������)����K(������)����Y��

�������ҵ���ʵ�н����ԵĻ������ߣ������ҵ�������𣬻�������ҹ�����(M)�ļ��٣������ҹ������ļ��٣��������г����������������г��������м�֤ȯ�۸���䶯�����Խ��ڻ��������е�����ծȯ���м�֤ȯ�۸���½������ڻ����ʲ���ˮ���������ڻ�����������(L)����Ӧ���ͣ����ڻ���Ϊ�˱�֤�����Ե�����Ȼ�ή�����ô���ķ��ţ������Ŵ�����K�½���������Щ���ɽ�������ҵ�����ÿɵ���������Ӱ��Ͷ�ʲ�����

��Σ�1992�겮�Ͽ��벼�ֵ�ͨ���о�������������Ϣ���ԳƵ������£���Ϊ�����н�����������ڻ������ߴ��������о�������ĵ�λ��1993�꿨���ա�˹̩��������˹�Ƶ���ͨ�������о���֤ʵ�����д��������Ĵ����ԡ�

��Ȼ�����д��������ķ�������Ҳ����������������������(1)������ͨ���������߹��ߵ���ֱ��Ӱ����ҹ�������(2)���д�����֤ȯ�������ٶ��ڲ��ֽ���˶��Բ�����ȫ��������д����ս������ᵼ�ºܴ�һ���ֽ���ˡ��ⲿ������ˮ������Ȼ�������������������ã���ȡ����һ�����ҽ�����ϵ���������

2.�ʲ���ծ������

��ν���ʲ���ծ��������ָ�������߽�Ӱ���Ʊ�Ƚ����ʲ��ļ۸������ʲ��۸�ı仯��������ҵ��ֵ����ҵ�ֽ��������˽��ڲƸ��ı䶯���Ӷ�������ҵ���߸��˴�������ѡ��͵��·��գ�����Ӱ�����д��Ͷ�ʹ�ģ������ˮƽ��

�йػ������ߴ����������۵��о�����������������Ҫ����������ռͳ�ε�λ�ļ��ִ������ۡ����������������ʲ��۸������Լ�����������Щ��Ҫ����֮�⣬���л����������Ŵ����ʱ��г��ȵ�ϸ�������о���

������ʾ

ͨ�����϶������������ߴ������۵��ܽ���������ǿ��Եó������������Ч�Եļ�����ʾ��

(һ)���������ǻ������ߴ�������Ҫ�������ӿ������г�������

ͨ�����ֻ������������ķ����о����������á����ʼ��ʲ��۸�ΪĿǰ�����������ߴ�����������Ҫ��������������Ϊ��������������֮�ء�ͨ�����ϸ����������������Ʒ��������ǿ��Է��֣��г���һ�����ӵ��ۺ��壬�Ƕ��־���Ԫ�ص��ۺϣ�ÿһ�������ķ�Ӧ���벻�����ʵĴ�����������Ϊ��ҪԪ�أ�ǣһ������ȫ����Ȼ�����ҹ�Ŀǰ������һ���̶ȵ����ʹ��ƣ���Щ���ʵķ��г�����������Ӱ���˻������߹��ߵ���������Ŀ��Ľ�����ȷ�������������Ӧ�üӿ������г������̣���߽����г�����ڲ�Ʒ�����ʵ����г̶ȡ�

(��)�ʲ��۸������ij�ͨ�벻���ʱ��г�������

������������Ҷ��Ƚ����ӹ����г�ҵ����һ�������߹��ߣ������г�ҵ��Ҫ���������벻���ʲ��۸��������������б���Q���ۣ�����Ī��������IJƸ�ЧӦ�ۣ���Ϊ�ʲ��۸������Ĵ������ƶ��벻�������ؼ��Ĺ������ڣ���һ��M��Pe�����������ߵı仯��˳����Ӱ������ʲ��۸�ı仯���ڶ���Pe��I/C�������ʲ��۸�仯���ἰʱ��Ӱ�쵽��ҵ(��˾)��ֵ�������߲Ƹ���˳�Ƹı�Ͷ�����Ѳ��ԡ����ϴ������̶����������ƽ�ȫ���ʱ��г����ҹ��Ѿ��������������ʱ��г���ϵ�������ʱ��г������ںܶ������д��������С��ҵ�������ѣ����ڳ����εĴ�ҵ�������ڶ࣬��Ϊ�˿ڴ����������������ʱ��г�Ͷ�������ı������ͣ������г����߲�������Ļ���ס�Ͷ��ʢ�У�֤ȯ�г�����Ƿ���Ƶȵȡ��ɴˣ�Ҫȷ���������ߵ���Ч�ԣ�����Ӵ����������ʱ��г�����֤�ʱ��г��Ľ�����Ч��ת��

(��)��һ������������ϵ����

�����й����ý�����״�������ҹ����ʺ��ʲ��۸�������չ������������������һֱռͳ�ε�λ�������������������ںܳ�һ��ʱ���ڷ�����Ҫ���á�Ŀǰ�ҹ�������ϵ�����ڲ����Ƶĵط������в�Ȩ�ṹ��һ���̶��ϴ���¢�����ʣ�����ҵ����ͬ�̶�̫�ߣ����²�����ҵ�����߱䶯��Ҫ�ܻ��ҵ��������Ը�ԤӰ�죬�г����̶���Խϵͣ�����������ϵ����ȫ�ȡ�������Щ��״�����´�������i��Pe��L(�����ʱ䶯Ӱ�����н����ʲ��۸����ʲ��۸�Ӱ�����е�������)����˳��ʵ�֡����Խ�һ������������ϵ���ӿ�������ϵ�ĸ�Ǵٽ�������������˳�����ӵı�ȻҪ��

����������������ע��������Ҫ������ͬʱ�����ܺ����������ص����ã�����ʡ���Ʊ�ȣ�ֻ��ȫ�������г����ã�ͳ��滮������ʹ��������������ͨ��ȷ����������Ŀ�����˳��ʵ�֡�

�����

[1]���ˡ����ʽ����г���Ľ��ڴ���[M]�����ÿ�ѧ�����磬2002(9)��

[2]����ǿ�����ҽ���ѧ(�ڶ���)[M]���Ϻ��ƾ���ѧ�����磬2006(9)��

[3]��£������ȡ��������ߴ������Ŵ������о�[M]���й����ڳ����磬2006(9)��

[4]����櫡������ڻ������ߴ����е���Ч�Է���[D]�����⾭��ó�״�ѧ��2006(3)��

[5]��Ӣ�£��������������������������������������Ч��[J]�������о���2002(9)��

[6]�ܹ��ѣ����ܡ��������ߴ������۵���������ʾ[J]���ƾ���ѧ��2005(2)��

[7]·�����ҹ��������ߴ�������������������Ч���о�[J]���ƾ������о���2004(6)��

[8]�λ۸ա�����ҹ��������ߴ���������Ч�Ե�·��ѡ��[J]����ҵ���ã�2005(1)��

[9]�����ࡣ�������ߴ�����������������н�Ŀ��ѡ��[J]���������ã�2010(5)��

����飺����ϼ��Ů��ɽ��Ϋ���ˣ�����ѧ˶ʿ����ְ����ׯѧԺ���������ѧԺ���о�����Ϊ����ҵ��Ӫ�������