我国作为在世界经济中崛起的新兴市场,以价格机制为主导的资源配置状况是政策关注的一个焦点。对于政策制定者而言,正确研究行业在波动市场条件下的决策行为,能够有助于制定促进行业增长的路径。Hartman and Holthausen (1976)的研究显示,公司的投入选择可能受到需求不确定性的影响。具体而言,在需求不确定的市场环境下,公司倾向于选择采用较低的资本-劳动力比率运营。Vivek Ghosal(1991)沿袭了Hartman and Holthausen的分析思路,以125个美国工业行业为样本,检验了需求不确定性与资本-劳动力比率之间的关系。其研究结果显示,两者之间存在着显著的负相关性。Christopher J., Green Robert Lensink and Victor Murinde (2001)在Hartman and Holthausen (1976)和Vivek Ghosal(1991)的基础上,进一步完善了理论模型,并以148个波兰非金融类公司的相关数据为样本分析了需求不确定性对资本-劳动力比率的影响。其结果显示,需求不确定性与资本-劳动力比率正相关,意味着波兰公司属于风险偏好者。

本文的写作目的是,通过借用上述研究采用的方法,分析处于转型中的中国工业行业在面对风险时的行为偏好。换言之,如果中国工业行业是风险偏好者,那么在需求不确定性增加的情况下,资本-劳动力比率也会增加,两者呈现正相关;如果中国工业行业属于风险抵触者,那么随着需求不确定性的增加,资本劳动比率会下降,两者之间为负相关。本文剩余部分的结构如下:第二部分对实证模型介绍说明,第三部分确定了数据的选取范围,第四部分为结果分析,第五部分是结论。

二、实证模型

结合此前的分析方法,我们将实证模型设定为:

K代表资本存量,L为劳动力,KL是资本-劳动比率,UNCER为需求不确定性,W是工资,i=1-36。如果我国工业行业属于风险偏好者,那么a2和b2符号为正;如果为风险抵触者,那么符号为负。

三、数据的选取

1. 行业选取范围

本文计量分析针对的是第二产业中36个工业部门,包括5个采掘业行业:煤炭开采和洗选业,石油和天然气开采业,黑色金属矿采选业,有色金属矿采选业,非金属矿采选业;28个制造业行业:农副食品加工业,食品制造业,饮料制造业,烟草制品业,纺织业,纺织服装、鞋、帽制造业,皮革、毛皮、羽毛(绒)及其制品业,木材加工及木、竹、藤、棕、 草制品业,家具制造业,造纸及纸制品业,印刷业和记录媒介的复制,文教体育用品制造业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,医药制造业,化学纤维制造业,橡胶制品业,塑料制品业,非金属矿物制品业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,金属制品业,通用设备制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化、办公用机械制造业;3个电力、燃气、水的供应业行业:电力、热力的生产和供应业,燃气生产和供应业,水的生产和供应业。采掘业中的其他采矿业和制造业中的工艺品及其他制造业、废弃资源和废旧材料回收加工业由于早年数据不可得而被排除在样本外。

2. 劳动力数据

为了更全面反应产出变化对就业吸收能力的影响,我们选用从业人员这个比职工更宽泛的概念。根据国家统计局的定义:年从业平均人数=年内各月平均人数之和/12。

3. 时间跨度

工业部门统计口径发生过几次大的变化。例如:1998年以前统计口径为独立核算企业;1998—2005年,口径变为全部国有及年主营业务收入在500万元以上非国有工业企业;2007—2010年口径为主营业务收入500万以上的工业企业;2011年开始,口径扩大为主营业务收入在2000万以上的工业企业。虽然本文采用的截面数据测算能够在一定程度上降低样本数据前后不一的负面影响,但问题依然存在,导致估计结果与真实情况的偏离。

4. 需求不确定性数据

我们将UNCER通过测算随即过程中不可预测部分的标准差来实现,可表示为:

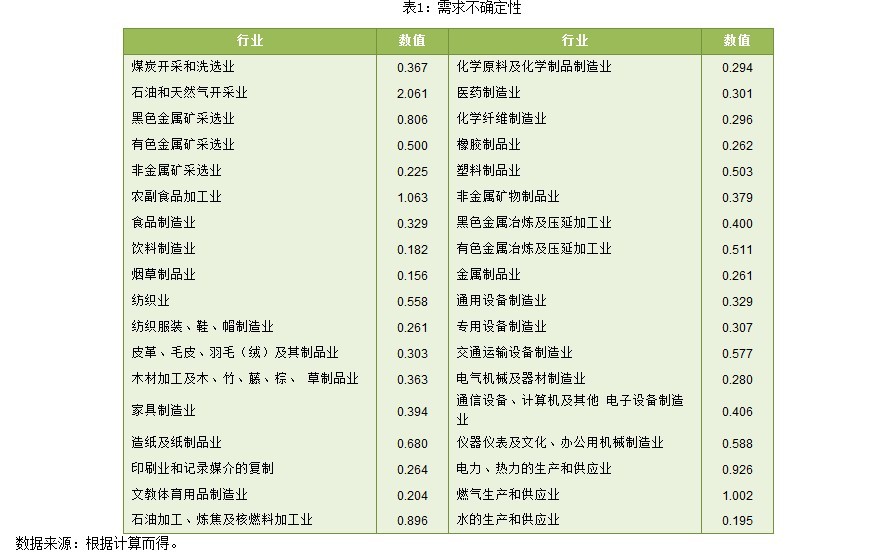

S为销售额。结果见表1,烟草业最小为0.156,石油天然气最大为2.061,均值为0.484。

目前,中国官方虽然公布固定资本原值和固定资本净值两项指标,但它们主要代表财务会计的概念,与经济学中的资本存量有一定差距。为规范研究,我们采用线性规划方法最优化实际投资和潜在产出之间的关系,从而在一组时间序列中,计算出基期的资本存量,再通过永续盘存法估计出资本存量数据。该方法为资本存量初始期的估计提供了基于经济意义的数学模型支持,弥补了过往研究中对初始期估计缺少理论依据的缺点。(方法详见参考文献[6])

四、实证结果分析

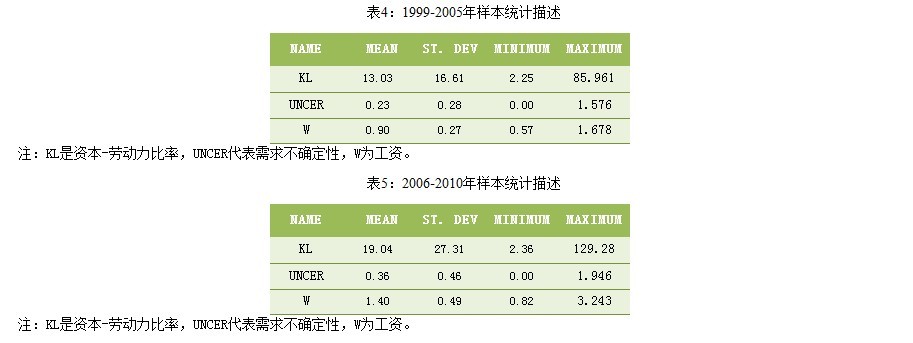

表2列举了1999-2010年,资本-劳动力比率、需求不确定性和工资的均值、标准差、最小值和最大值。

五. 结论

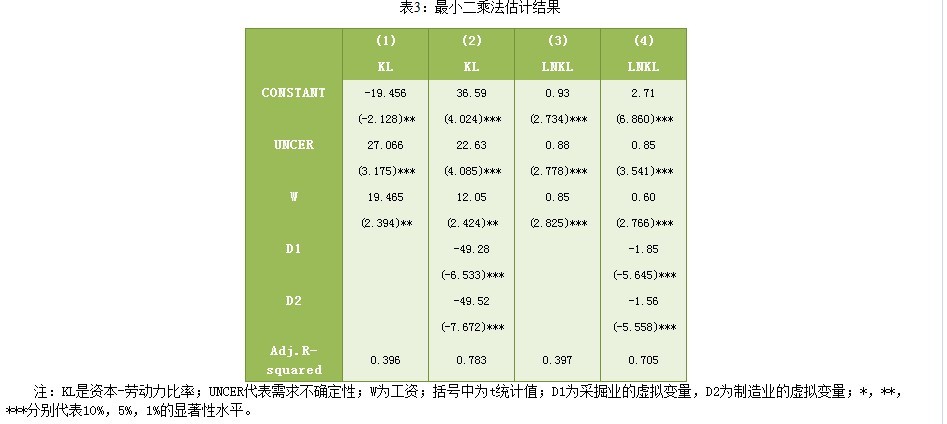

本文揭示了中国工业行业需求不确定与资本-劳动力比率之间的关系。在需求不确定性增强的背景下,如果我国工业行业属于风险偏好者,那么资本-劳动比率也会随之增强,两者呈正相关;如果是风险抵触者,那么资本-劳动比率将会下降,两者呈负相关。通过对我国1999-2010年36个工业行业截面数据的估计,我们认为中国工业行业属于风险偏好者,即在需求不确定性加大的情况下,工业行业会采用更高的资本-劳动力比率进行运营。由此,我们得到如下启示。第一,政策制定者可以通过梳理工业品流通环节等手段降低需求不确定性,从而得到工业行业以较低资本-劳动力比率运营的模式。这样做的意义在于,当行业资本存量短期内保持不变的情况下,会吸收更多的劳动力,从而改善就业状况。第二,从中长期看,即资本存量会发生显著变化的时期,当需求不确定性增大时,资本-劳动力比率也会相应增大。换言之,资本的增速必然大于劳动力的增速,我国工业行业处于资本深化的进程中。

主要参考文献:

[1].Ghosal, Vivek, 1991, “Demand uncertainty and the capital-labor ratio: Evidence from the U.S. manufacturing sector.” The Review of Economics and Statistics Vol. 73 No.1: 157-161.

[2].Ghosal, Vivek and Prakash Loungani, 2000, “Differential impact of uncertainty on investment in small and large businesses.” The Review of Economics and Statistics Vol. 82 No.2: 338-349.

[3].Green, C.J., Lensink Robert and Murinde Victor, 2001. “Demand uncertainty and the capital-labor ratio in Poland.” Emerging Markets Review 2:183-194.

[4].Hartman, Richard, 1976. “Factor demand with output price uncertainty.” American Economic Review Vol. 66: 675-681.

[5].Holthausen, D. M., 1976. “Input choices under uncertain demand.” American Economic Review Vol. 66: 94-103.

[6]. 国研网宏观经济研究部, 2011: “中国工业部门资本存量的最优持续性永续盘存法估计:2005—2010年”, 国研网《宏观经济》月度分析报告。

(作者单位: 国研网宏观经济研究部)