摘要:利用企业调查数据,研究了1999 年到2001 年国有企业改革阶段不同所有制类型企业的生产要素效率,重点分析了劳动成本、效率差异及其对市场竞争的影响。实证分析表明,国有企业改革在改善效率的同时也大大消除了冗员,但与非国有企业相比,仍然存在着一定程度的冗员。研究还发现各类企业所支付的劳动成本都大大低于其产出效率,所有企业都在享受来自于劳动要素的“剩余价值”,非国有企业来自于劳动的竞争优势更大。

关键词:劳动成本; 市场竞争; 冗员

一、问题的提出

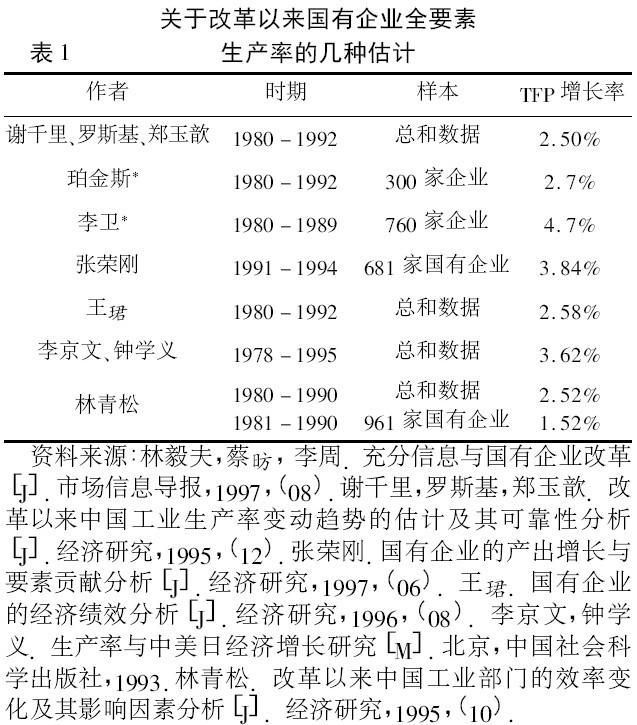

国有企业一直是中国经济的命脉。很多研究表明,在改革以前,国有经济虽然在规模上不断增长,但代表企业效率的全要素生产率却是负的。改革开放为国有企业注入了巨大活力,国有企业经营状况出现好转趋势,生产速度逐步提高,大多数国有大中型骨干企业初步建立了现代企业制度,国有企业竞争力也日益增强,集中体现在国有企业生产效率和竞争力得到改善,国有企业全要素生产率的估计显著为正( 表1) 。

改革开放以来国有企业的效率虽然不断提高,但冗员问题一直困扰着企业的发展。1998 年中央提出要用三年左右的时间,通过改革、改组、改造和加强管理,使大多数国有大中型企业摆脱困境,初步建立起现代企业制度。1998 - 2002 年,国有企业裁员约2800 万。应该说,国有企业的改革重组以牺牲千万计的就业机会为代价,这一改革达到了最初提出的“减员增效”目的吗? 改革后的国有企业是否仍然存在着冗员呢?

二、数据与方法

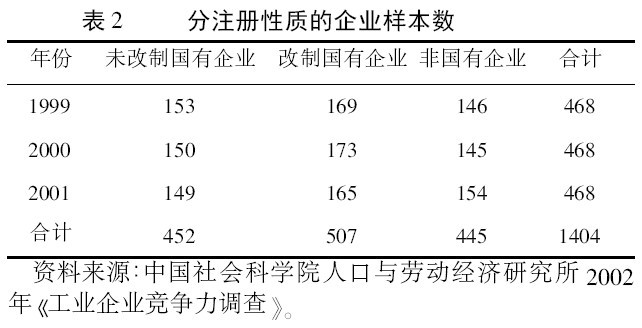

本文所用数据来自于中国社会科学院人口与劳动经济研究所2002年有关企业竞争力问题的抽样调查。按“所有大型企业都自动入选、中型企业根据与规模大小成比例的概率抽样( PPS) 方法确定、小型企业按一定距离随机抽样”的抽样原则,将辽宁省所有工业企业作为总体,从中随机抽出600 家作为调查样本,最后回收了597 家企业的问卷,其中大型企业的抽样比是89%,中型企业的抽样比是23%,小型企业是3%。

本次抽样调查内容涵盖企业的所有制结构、治理结构、职工数量、劳动时间、职工受教育状况和培训状况、企业收入、生产成本、固定资产投资、研究和开发、企业融资、开工情况等项内容,共调查了企业1999 至2001 年3 年的情况。去掉那些遗漏总产值、要素投入、工作时间等重要信息的样本,所剩的信息基本完备的样本数为1404( 3 年) ,即468 个企业。

本文在研究中,首先根据有没有国有股份将企业划成国有企业和非国有企业。非国有企业指那些没有任何国有股份的企业,国有企业是指持有任何国有股份的企业。其次,国有企业又进一步被划分为未改制国有企业和改制国有企业; 改制国有企业指那些根据新的《公司法》在1998 年改组成有限公司的企业,未改制国有企业指那些在1998 年国企改革中没有任何变化的国有企业。调查中所得到的三类企业的调查样本数量差别不大,同时,这三类企业在1999 - 2001 三年中的变化也不是很大( 表2) ,这些都为本文的研究提供了方便。

本文主要是采用柯布—道格拉斯( Cobb—Douglas) 生产函数来测定企业的要素效率和产出弹性以及全要素生产率( TFP) 。利用生产函数分解方法得到的全要素生产率,实际上就是索罗( Solow,1956) 增长函数的剩余项。

在实证分析中,为了消除不同所有制性质和不同行业对企业产出的影响,在回归方程中引入了所有制和行业虚拟变量。用于实证分析的回归方程如下:

在上述公式中,Y 代表总产值,单位为万元; K代表企业固定资产净值,单位为万元; L 代表有效劳动,单位为小时; M 代表中间投入品,单位为万元; i代表不同的企业,j 代表制造业不同经济部门,t 代表年份,Dj代表行业虚拟变量,Ds代表所有制虚拟变量,αi,i= 0,1,……,5,为估计参数,其中αi,i=1,2,3为要素投入的产出弹性,ε 为误差项。

为了消除价格因素的影响,本文分别计算了以1999 年为不变价的1999 - 2001 三年的企业工业总产值、固定资产净值和中间投入品价值。本研究最关键的是有关劳动投入的准确计算。问卷收集了企业每月平均开工天数、每天平均工作小时数和加班时间、每天平均实到人数四个指标,根据这些信息可以计算得到企业每年总的工作小时数,以此作为劳动投入数量。另外问卷还收集了职工受教育程度的信息,以人均受教育年限最低的企业为基准,用企业平均受教育年限对工作时间进行加权。以人均受教育年限最低的企业为1,得出以平均受教育年限为基准的权数,再对各个企业的总的工作小时数进行了加权调整,从而消除因劳动力异质性对企业生产效率测定的影响。

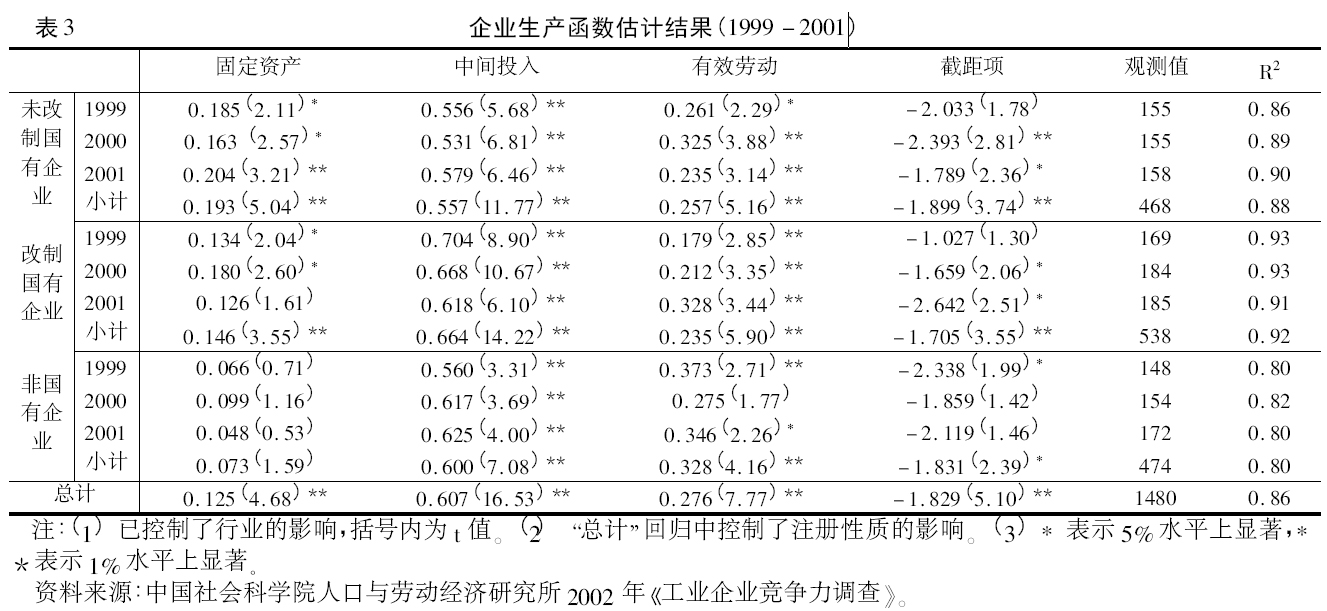

三、全要素生产率:国有企业效率改进了吗 为了了解企业的效率及其要素投入模式,本文按年度估计了1999 - 2001 年不同类型企业的柯布- 道格拉斯生产函数,结果见表3。从结果来看,除2000 年非国有企业的有效劳动不显著外,中间投入和有效劳动的几乎所有t 值都达到了5% 或1% 的显著水平,而资本投入在未改制国有企业和国有股份企业的t 值也都达到了5%或1%的显著水平,但在非国有企业却不显著。非国有企业中资本投入对产出影响不显著,与其大部分属于轻工业或劳动密集型的产业、资本密集程度不高、固定资本投入变化很小有较大关系。

要素投入的产出弹性提示了企业生产过程中要素投入的增长与企业产出增长的基本关系,在短期生产中,如果忽略各要素之间相互替代的可能性,则要素投入的产出弹性的变化就可以被解释为各要素增量的效率问题。从回归结果看,劳动投入的产出弹性,就总体而言,未改制国有企业( 0. 24) 低于国有股份企业( 0. 25) ,国有股份企业低于非国有企业( 0. 33) ,但不同年份又有所差别。改制国有企业劳动弹性在这三年不断上升,表示劳动投入的增加带来的产出增长逐年增加,劳动投入的利用效率得到增强。

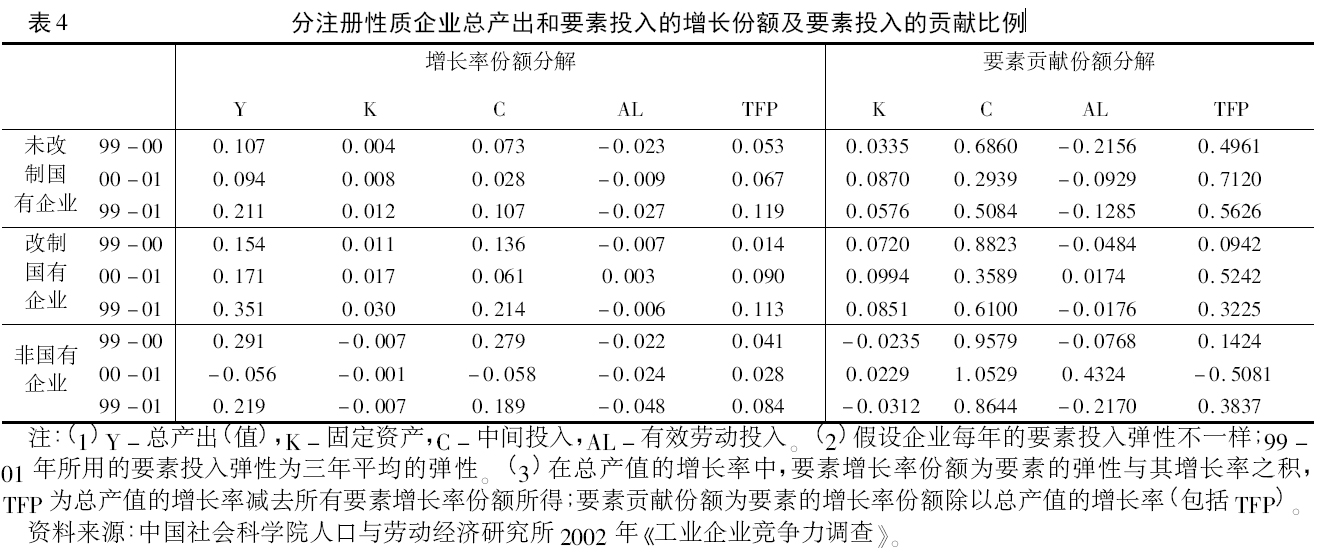

利用表3 的回归结果计算了各种投入要素和全要素生产率的增长以及它们对产出增长的贡献份额( 表4) 。从三种要素投入对总产出增长的贡献比较中,产出增长主要还是来自于中间投入的增长,全要素生产率增长是产出增长的第二重要因素,这证明了随着科学技术的不断进步,生产率增长的作用将逐步加强。扣除各要素投入对总产出增长的贡献,得到各类企业不同年份的全要素生产率增长变化及其对产出增长的贡献。从表4 中可以看到,无论是逐年比较还是1999 - 2001 年平均来看,改制国有企业的全要素生产率增长最快,2000 -2001 年TFP 是 1999 -2000 年的近7 倍,远远快于未改制国有企业 和非国有企业; 未改制国有企业两段时期的TFP 才 增长了26% ; 非国有企业的TFP 却在下降,由0.041下降到0.028 。比较全要素生产率对产出增长的贡献,虽然未改制国有企业的TFP贡献率超过改制的国有企业和非国有企业,但国有股份企业的TFP 贡 献率增长却是最快的,表明改制后的国有企业的结构调整提高了要素投入的综合产出效率,从而增强了企业竞争力。

四、劳动生产率:国有企业改革使冗员减少了吗

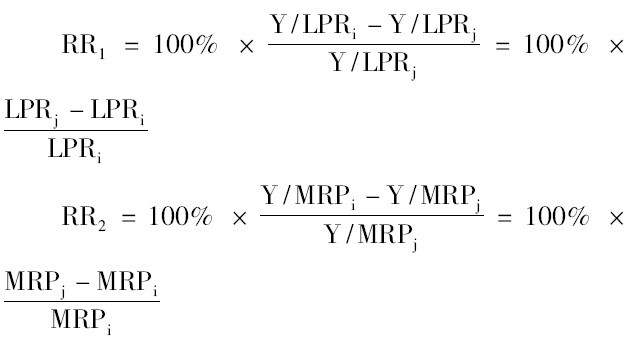

国企改革最重要的措施就是减员。那么,“减员增效”的改革是否达到其目的了呢? 在其他条件都相同的情况下只要一个企业比另外一个企业使用了更多的劳动力,则前者就存在冗员。当我们说国有企业存在着冗员,实际上是说国有企业比其他类型的企业在同等条件下使用了更多的劳动力。因此,要度量国有企业是否存在冗员以及在多大程度上存在冗员,在本文的研究中,我们选择了非国有企业作为参照。通过与非国有企业单位劳动生产率进行对比,国有企业改制是否消除或减少了冗员的问题,就可以得到回答。具体来看,冗员率可以通过下列公式得到:

其中,RR1为用名义劳动生产率计算得到的冗员率Ⅰ; RR2为用实际劳动生产率得到的冗员率Ⅱ; Y 为产出; LPR 为观察到的劳动生产率; MPR 为实际劳动生产率; i = 1,2,代表未改制国有企业及改制国有企业; j 代表非国有企业。

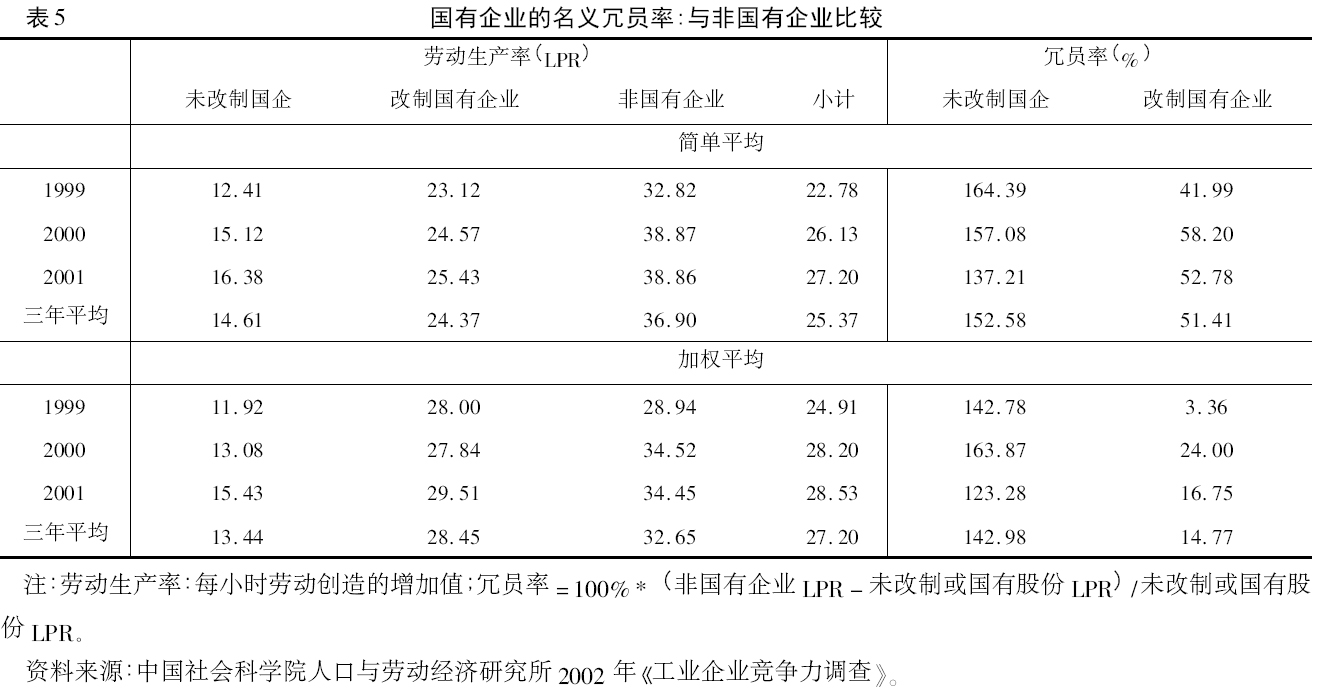

通过比较国有企业与非国有企业的劳动生产率来看国有企业的冗员程度,表5 列出了不同企业的劳动生产率及以此计算的相对于非国有企业的国有企业的冗员率。企业的行业和规模对劳动生产率都有影响,用劳动生产率计算的冗员率必须考虑到它们的影响。所以,首先分别计算不同行业的冗员率,再根据企业规模进行简单平均和加权平均计算冗员率。简单平均计算出来的冗员率,相对于非国有企业,未改制国企大约为150% 左右,改制国有企业为40% - 60%; 加权平均计算的冗员率,未改制国企与简单平均计算出来的相差不多,而改制国有企业的冗员率下降到3% - 20% 的水平。无论哪种方法都可以看出,改革对国有企业“减员”确实起到了一定的成效。

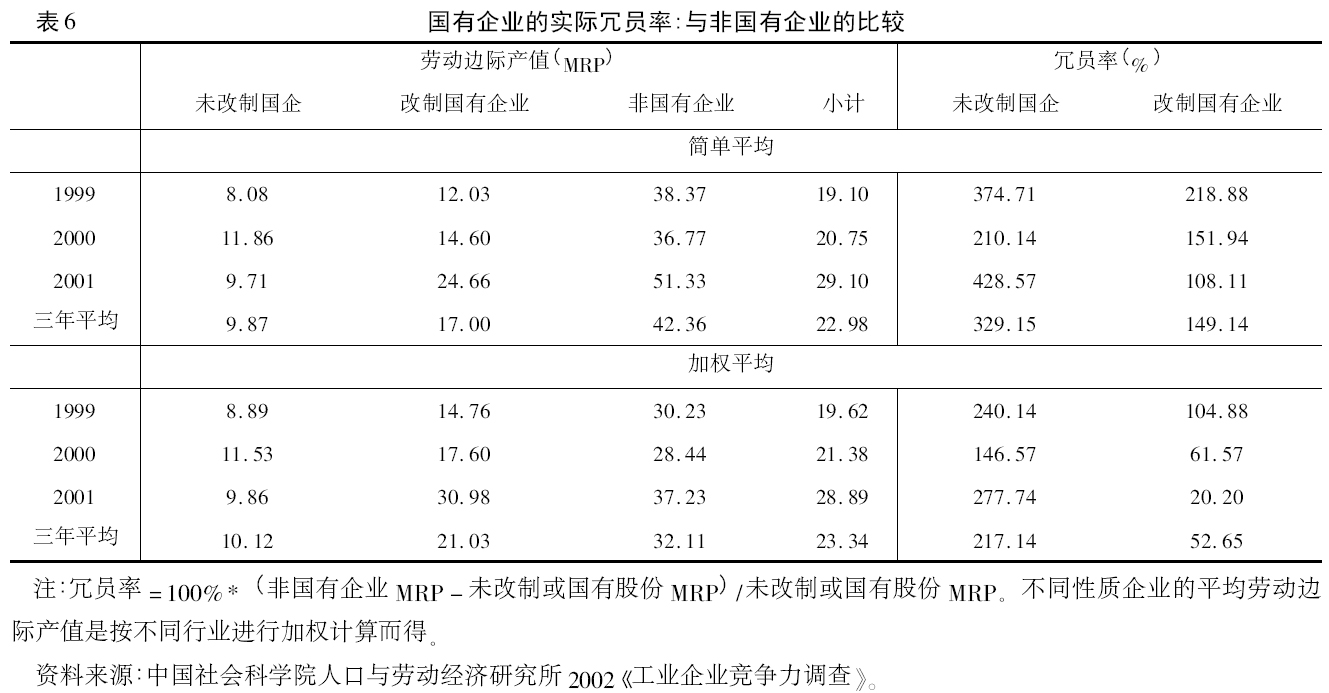

为了验证上述结论,笔者进一步用劳动边际产值计算了冗员率( 表6) 。就简单平均计算的冗员率而言,相对于非国有企业,未改制国企约为300% -400%,改制国有企业为150% 左右,并没有明显看出改制国有企业有很大的改进; 用加权平均计算的冗员率,未改制国有企业仍与简单平均计算的冗员率基本接近,而改制国有企业明显下降,冗员率为50%左右,而且逐年下降,显示出改制对减员的巨大成效。简单平均和加权平均计算出来的不同结果也许可以反映改革对不同规模企业有不同的效果,即规模大的企业比规模小的在减员方面更有成效。

简而言之,无论用哪种方法,改制国有企业的冗员率在改革中已降低到一定程度,但依然存在冗员。这主要是因为虽然国有企业进行了比较深入的体制改革,获得一定经营自主权,但政府为了社会稳定的需要,仍然利用各种影响力,限制企业使用用人自主权。企业面对严重的冗员,却不能完全按照市场的原则减员增效,造成许多改制国有企业背负各种政策性负担,特别是劳动力富余却不能裁员的负担,从而影响其市场竞争力。

五、劳动成本优势的比较

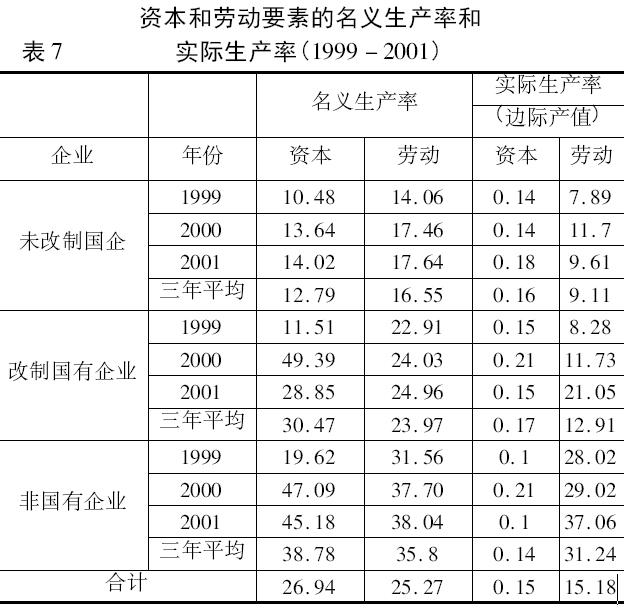

从前面的表3 可以看出,不同性质企业间有很大差别,主要体现在劳动投入上。就要素的投入-产出弹性而言,中间投入的回归系数最高,但三类企业间没有明显差别; 国有企业( 未改制和改制的) 的资本弹性更高一些,非国有企业的资本弹性不仅低,而且接近零; 劳动投入的产出弹性在三类企业间的变化正好与资本弹性相反,非国有企业的高于国有企业( 未改制和改制) 。这个结果表明国有企业与非国有企业在生产要素利用上的不同,国有企业在生产中更多地依靠资本投入,而非国有企业更倾向于多利用劳动力。这个发现是否暗示不同性质的企业在生产要素投入尤其是劳动投入上有不同的倾向? 如果是这样的话,具体又表现在哪些方面呢?为了分析要素利用的不同倾向,笔者计算了要素( 资本和劳动) 投入的名义生产率和实际生产率。名义要素生产率直接从样本数据中计算,定义为每单位生产要素投入所产生的增加值。实际生产率即要素投入的边际产值,是根据表3 生产函数回归结果,利用下列公式计算的。名义和实际生产率的结

果详见表7。

实际要素生产率( 边际产值) = 要素弹性* ( 产出/投入)

从名义要素生产率很容易看出三类企业间的差别。这三类企业的要素生产率( 资本和劳动) 在这三年间均呈增长趋势,但非国有企业的最高,未改制国企最低,改制国有企业居中。由于名义生产率只是对要素投入—产出的一种粗的测量,其差别并不能反映要素利用的实际效率。当分析实际生产率时,就发现不同的结果( 图1) 。三类企业实际的资本生产率并没有显著差异,但实际的劳动生产率却有显著差异。非国有企业的劳动投入有很高的回报,几乎是国有企业的2 倍。从表7 中还可以看出,相对于未改制国有企业而言,改制国有企业的劳动生产率有所提高,虽然这种提高并不是很大。另外,非国有企业和改制国有企业的劳动生产率逐年提高,而未改制国企几乎是停滞不前。

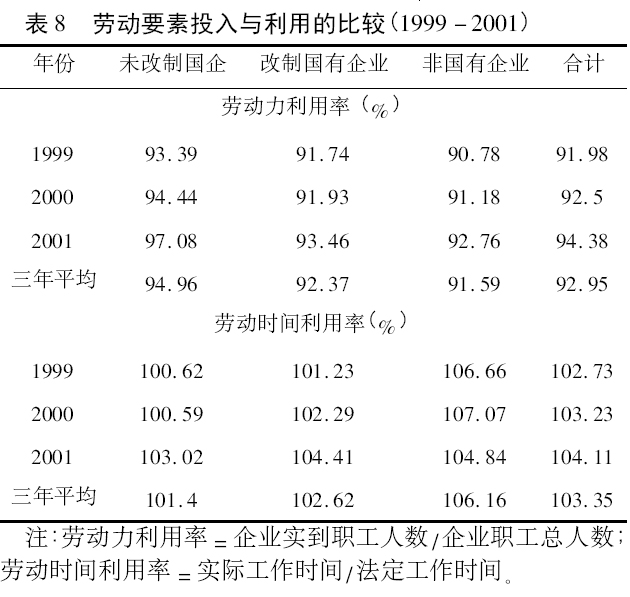

不同性质企业的劳动生产率有差异,其劳动力的使用和成本上是否也有相似的差异呢? 表8 列出了一些劳动力使用的指标。劳动力利用率,也可称作开工率,指企业总职工数中实到职工的比例,粗略反映劳动力的配置情况,由于不包含实际工作时间,所以这个指标并不很准确,需要与其他指标相结合在一起分析。劳动时间利用率指企业职工实际工作时间与法定工作时间的比值,由于各类企业都不同程度地增加职工劳动时间,所以劳动时间利用率都大于1,它真实反映了企业劳动力利用的效率状况。

表8 的数据显示,各类性质企业在1999 - 2001这三年间,劳动力利用率都有不同程度的提高,改制国有企业的劳动时间利用率也在不断提高。同时还可以明显看出,不同注册性质的企业在劳动力及劳动时间的利用安排方面有很大的差别。未改制国有企业其劳动力利用率是最高的,改制国有企业居中,为92. 37%,非国有企业最低,为91. 59%。另外,由于企业存在下岗职工、离退休人员及病休人员等,企业的劳动力利用率不能达到100% 的全生产状况,为提高劳动力的利用程度,几乎所有企业都采取了增加劳动时间、提高劳动时间利用率来提高劳动利用的效率。各类性质企业的劳动时间利用率情况与劳动力利用状况正好相反,非国有企业的劳动时间利用率最高,为106. 16%,改制国有企业较非国有企业略低一些,为102. 62%,未改制国有企业的劳动时间利用率最低,为101. 42%。

综合考虑劳动力利用率和劳动时间利用率这两个指标,不难看出,未改制国有企业表面上开工率很高,但其劳动力的实际利用程度相对于其他两种企业而言却是最低的,劳动力的利用效率很低; 而改制后的国有企业在劳动的利用程度上改革已初见成效,劳动时间的使用效率大大提高,但较非国有企业还是存在一定的差距。

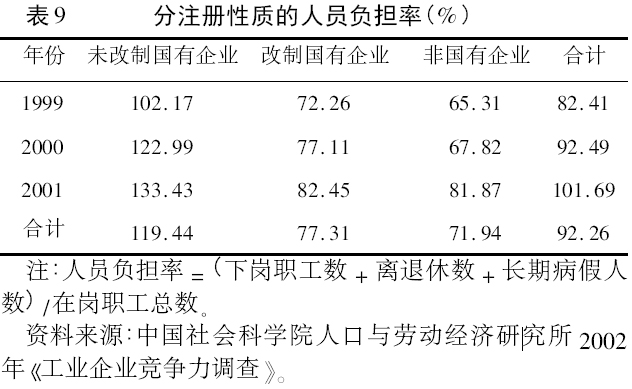

企业在追求利润最大化的同时,还追求成本最小化。在劳动力成本方面,企业的非在岗人员负担在国有企业尤为突出,冗员的存在不只是带来劳动利用的无效率,还有一笔与之相关的其他费用的支出。在企业的总职工中,除了在岗职工外,还有下岗职工,离退休人员、长期病假者等不在岗的职工。这些职工不但不创造产出,企业还得为之支付相应的下岗费、离退休费、病假工资等,构成了企业的一个隐性成本负担。用下岗职工、离退休人员、长期病假人员等非在岗职工占在岗职工的比例来表示人员负担率,粗略观察国有企业的人员成本负担( 表9) 。

从三个不同性质企业的人员负担率来看,未改制国有企业的人员负担率是最高的,三年均超过了100%,即平均每100 名在岗职工要养活超过其本身数量的下岗职工、离退休人员或病假者,而且这种人员负担率一年比一年严重,从1999 年的102%上升到2000 年的123%,到2001 年已高达133%,比1999 年增加了31 个百分点。而改制国有企业的人员负担率为77. 31%,略高于非国有企业( 为71. 9%) ,与未改制国企相比改善了很多,但也在逐年增加。

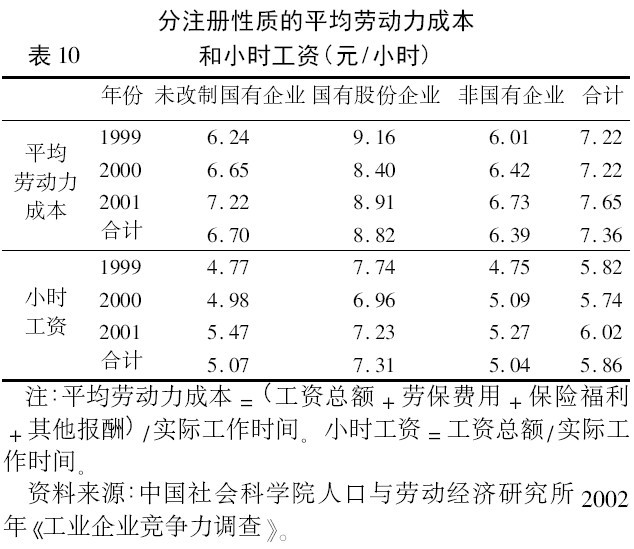

在未改制国有企业的人员负担率如此之高的同时,未改制国有企业的平均劳动力成本和平均工资却不低( 表10) ,甚至在一定程度上超过了人员负担率最低的非国有企业,这从生产成本的角度看,可以作为解释未改制国有企业利润率最低、生产率低下的原因之一。而国有股份企业的平均劳动力成本和平均工资是这三种类型企业中最高的,结合其人员负担率,可以初步看出国有股份企业在改革中的努力和成效,即下岗分流减轻了国有股份企业的人员负担,而较高的工资报酬又可以吸引和留住优秀的人才。

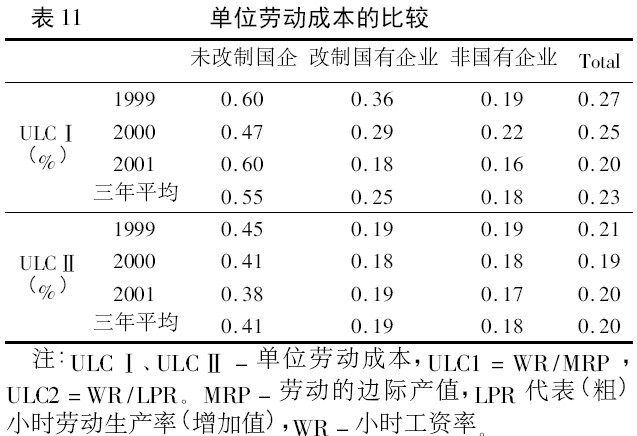

单独来看,无论是劳动生产率和工资都不能完全反映劳动成本的真实状况。即使劳动生产率不高,但如果工资水平更低,则劳动成本优势依然存在。反之,即使劳动生产率很高,但如果工资水平更高,则劳动成本优势也就不复存在。因此,劳动成本优势是一个相对的概念。国际上一般使用单位劳动成本来衡量劳动成本优势的真实状况。所谓单位劳动成本就是工资与劳动生产率之比,比值越低,真实的劳动成本就越低。

表11 是作者计算的各类企业不同年份的单位劳动成本。可以看出,未改制国有企业的单位劳动成本远远高于改制国有企业和非国有企业,非国有企业的单位劳动成本最低,很好地发挥了我国劳动力的比较成本优势,在市场竞争中也最具有活力与竞争力。改制国有企业的单位劳动成本逐年下降,已逐步摆脱过去低生产率、高工资的无效率生产状况,在市场竞争中也已初步发挥了劳动力的比较成本优势,具有一定的竞争力,但较非国有企业还有一定差距。

未改制国有企业的平均劳动力成本较低,但这并不必然体现为竞争优势,因为劳动成本低的优势被同样较低的劳动生产率所抵消了。究其原因,既有产业结构的原因,也有因未改制国有企业仍存在着大量冗员,人浮于事的问题不能真正解决。随着我国工资水平或劳动力成本不断上升,未改制国有企业改革将会面临着越来越大的压力,只有通过推进技术进步、改进生产组织方式,改变人浮于事的状况,积极提高劳动生产率,推进产业结构和产品结构升级,才能增强这些国有企业的竞争力。理论上来说,当劳动的边际产值等于小时工资率时,企业的劳动投入处于最优配置状态,但在现实经济生活中,尤其是短期生产活动中,单个企业的要素最优配置是很难达到的。如果把劳动边际产值与工资率之间的差值定义为劳动配置的“竞争优势”,则在正常情况下,这种“竞争优势”都是正向存在的,因为只有当生产要素的“边际产品”超过“边际成本”时,企业才有利可图。

表12 总结了三类企业利用劳动要素获得“竞争优势”的状况。可以看出,非国有企业从劳动要素那里获得的优势最大,改制国有企业次之,未改制国企最少。同时,无论哪类企业所支付给工人的劳动报酬都大大低于其劳动生产率。从1999 - 2001 年3 年平均( 加权平均) 来看,非国有企业从劳动那里得到的“剩余价值”占劳动成本的比例高达336%,改制国企的比例为205%,未改制国企的比例为37. 3%。

应该说,表12 的结果是令人吃惊的,至少告诉我们这样两点结论: 一是中国的企业确实拥有巨大的来自于劳动要素的“竞争优势”,无论什么类型的企业,劳动者的工资水平都大大低于其劳动生产率。二是,与国有企业相比,非国有企业对劳动要素的利用更充分和更加有效率。从三类企业来看,能够最有效利用劳动要素“竞争优势”的当然是非国有企业,改制国有企业次之,而没有改制的国有企业最差。而且,从产生上述“竞争优势”原因来看,三类企业间劳动力成本或者工资差别并不很大( 改制国有企业比其他两类企业小时工资率高大约20%) ,因此,劳动要素的“竞争优势”更多地来自于劳动生产率的差异。这意味着,在劳动成本上升压力不断加大的情况下,非国有企业似乎比国有企业更具有竞争优势。

六、简短结论与评论

本文利用企业调查数据分析了三类企业的劳动成本和效率差异,结果发现,从要素效率上来看,三类企业的资本要素的产出效率差异很小或者说基本上趋同,而劳动要素的产出效率在不同性质企业间有很大差别,非国有企业大大高于国有企业,改制国有企业明显高于未改制国有企业。因此,从要素上来看,企业竞争优势差异主要体现为劳动要素产出效率差异。

通过比较企业间劳动要素的差异,本文发现国企改革不仅提高了效率,也在一定程度上消除了冗员,但与非国有企业相比,国有企业冗员在一定程度上仍然存在。在改制的3 年间,未改制国有企业冗员状况基本上保持不变,冗员率在140 - 270% 之间,而改制国有企业冗员率在3 年中快速下降,从大约100%下降到20% 左右。因此可以说,改制国有企业在劳动配置上取得了很大的改进,劳动配置趋向合理,国有企业“减员增效”改革基本上取得了成功。

来自于劳动要素的竞争优势不仅和要素的产出效率有关,还和支付的要素成本有关,从支付成本来看,改制国有企业最高,未改制国有企业次之,非国有企业最低,改制国有企业高于非国有企业38% 左右。劳动要素产出效率高和支付劳动的成本低使非国有企业积累了较大的“竞争优势”。面对劳动成本上升的压力,非国有企业似乎比国有企业更具有竞争优势,而改制国有企业又明显好于未改制国有企业。

总的来看,国有企业“减员增效”对改善劳动投入有效配置具有积极作用。从劳动要素的竞争优势来看,国有企业明显处于不利地位。究其原因固然有国有企业对劳动者的保护程度更高、对劳动力市场法律和法规的遵守较好外,但更重要的原因仍然是国有企业劳动要素的产出效率较低。在今后相当长时期内,中国仍然具有劳动力资源的竞争优势,无法最大限度利用这一优势的企业必然在竞争中处于不利地位。面对日益剧烈的市场竞争,如何进一步提高劳动要素的产出效率仍然是国有企业改革发展过程中必须面对和解决的关键问题。

参考文献:

[1]Robert Solow,1956,“A Contribution to the Theory of Economic Growth,”Quarterly Journal of Economics,70: 65 -94.

[2]李京文,钟学义. 生产率与中美日经济增长研究[M]. 北京: 中国社会科学出版社,1993.

[3]李善同,王直,翟凡/徐林. WTO: 中国与世界[M].北京: 中国发展出版社,2000.

[4]林青松. 改革以来中国工业部门的效率变化及其影响因素分析[J]. 经济研究,1995,( 10) .

[5]林毅夫等:“中国国有企业改革的回顾与展望”,北京大学中国经济研究中心发展战略研究组,北京大学中国经济研究中心网站,2002.

[6]林毅夫,蔡昉,李周. 比较优势与发展战略??对‘东亚奇迹’的再解释[J]. 中国社会科学,1999,( 05) .

[7]林毅夫,蔡昉,李周. 充分信息与国有企业改革[M]. 上海: 上海三联书店、上海人民出版社,1997.

[8]任若恩. 关于中国制造业国际竞争力的进一步研究[J]. 经济研究,1998,( 02) .

[9]王珺. 国有企业的经济绩效分析[J]. 经济研究,1996,( 08) .

[10]谢千里,罗斯基,郑玉歆. 改革以来中国工业企业生产率变动趋势估计及其可靠性分析[J]. 经济研究,1995,( 12) .

[11]张荣刚. 1997: 国有企业的产出增长与要素贡献分析[J]. 经济研究,1997,( 06) .

[12]国家统计局,历年《中国统计年鉴》,北京: 中国统计出版社.

文章出处:《山东经济》,2011年第5期