ժҪ��������ҵ�������ݣ��о���1999 �굽2001 �������ҵ�ĸ�β�ͬ������������ҵ������Ҫ��Ч�ʣ��ص�������Ͷ��ɱ���Ч�ʲ��켰����г�������Ӱ�졣ʵ֤����������������ҵ�ĸ��ڸ���Ч�ʵ�ͬʱҲ�����������Ա������ǹ�����ҵ��ȣ���Ȼ������һ���̶ȵ���Ա���о������ָ�����ҵ��֧�����Ͷ��ɱ��������������Ч�ʣ�������ҵ���������������Ͷ�Ҫ�صġ�ʣ���ֵ�����ǹ�����ҵ�������Ͷ��ľ������Ƹ���

�ؼ��ʣ��Ͷ��ɱ�; �г�����; ��Ա

һ����������

������ҵһֱ���й����õ��������ܶ��о��������ڸĸ���ǰ�����о�����Ȼ�ڹ�ģ�ϲ�����������������ҵЧ�ʵ�ȫҪ��������ȴ�Ǹ��ġ��ĸ↑��Ϊ������ҵע���˾������������ҵ��Ӫ״�����ֺ�ת���ƣ������ٶ�����ߣ���������д����Ǹ���ҵ�����������ִ���ҵ�ƶȣ�������ҵ������Ҳ������ǿ�����������ڹ�����ҵ����Ч�ʺ;������õ����ƣ�������ҵȫҪ�������ʵĹ�������Ϊ��( ��1) ��

�ĸ↑������������ҵ��Ч����Ȼ������ߣ�����Ա����һֱ��������ҵ�ķ�չ��1998 ���������Ҫ���������ҵ�ʱ�䣬ͨ���ĸ���顢����ͼ�ǿ������ʹ��������д�������ҵ���������������������ִ���ҵ�ƶȡ�1998 �� 2002 �꣬������ҵ��ԱԼ2800 ��Ӧ��˵��������ҵ�ĸĸ�����������ǧ��Ƶľ�ҵ����Ϊ���ۣ���һ�ĸ�ﵽ���������ġ���Ա��Ч��Ŀ����? �ĸ��Ĺ�����ҵ�Ƿ���Ȼ��������Ա��?

���������뷽��

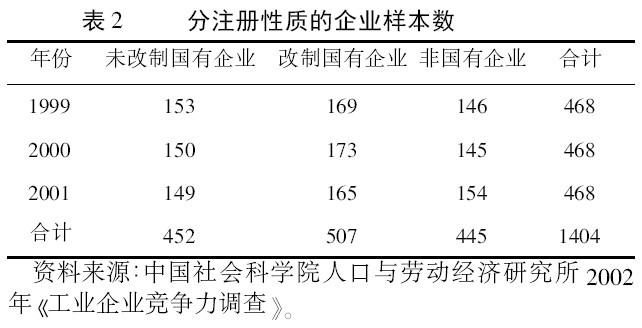

�������������������й�����ѧԺ�˿����Ͷ������о���2002���й���ҵ����������ij������顣�������д�����ҵ���Զ���ѡ��������ҵ�������ģ��С�ɱ����ĸ��ʳ���( PPS) ����ȷ����С����ҵ��һ����������������ij���ԭ������ʡ���й�ҵ��ҵ��Ϊ���壬����������600 ����Ϊ������������������597 ����ҵ���ʾ������д�����ҵ�ij�������89%��������ҵ�ij�������23%��С����ҵ��3%��

���γ����������ݺ�����ҵ�������ƽṹ�������ṹ��ְ���������Ͷ�ʱ�䡢ְ���ܽ���״������ѵ״������ҵ���롢�����ɱ����̶��ʲ�Ͷ�ʡ��о��Ϳ�������ҵ���ʡ���������������ݣ�����������ҵ1999 ��2001 ��3 ��������ȥ����Щ��©�ܲ�ֵ��Ҫ��Ͷ�롢����ʱ�����Ҫ��Ϣ����������ʣ����Ϣ�����걸��������Ϊ1404( 3 ��) ����468 ����ҵ��

�������о��У����ȸ�����û�й��йɷݽ���ҵ���ɹ�����ҵ�ͷǹ�����ҵ���ǹ�����ҵָ��Щû���κι��йɷݵ���ҵ��������ҵ��ָ�����κι��йɷݵ���ҵ����Σ�������ҵ�ֽ�һ��������Ϊδ���ƹ�����ҵ���ƹ�����ҵ; ���ƹ�����ҵָ��Щ�����µġ���˾������1998 ����������˾����ҵ��δ���ƹ�����ҵָ��Щ��1998 �����ĸ���û���κα仯�Ĺ�����ҵ�����������õ���������ҵ�ĵ��������������ͬʱ����������ҵ��1999 �� 2001 �����еı仯Ҳ���Ǻܴ�( ��2) ����Щ��Ϊ���ĵ��о��ṩ�˷��㡣

������Ҫ�Dz��ÿ²���������˹( Cobb��Douglas) �����������ⶨ��ҵ��Ҫ��Ч�ʺͲ��������Լ�ȫҪ��������( TFP) ���������������ֽⷽ���õ���ȫҪ�������ʣ�ʵ���Ͼ�������( Solow,1956) ����������ʣ���

��ʵ֤�����У�Ϊ��������ͬ���������ʺͲ�ͬ��ҵ����ҵ������Ӱ�죬�ڻع鷽���������������ƺ���ҵ�������������ʵ֤�����Ļع鷽������:

��������ʽ�У�Y �����ܲ�ֵ����λΪ��Ԫ; K������ҵ�̶��ʲ���ֵ����λΪ��Ԫ; L ������Ч�Ͷ�����λΪСʱ; M �����м�Ͷ��Ʒ����λΪ��Ԫ; i������ͬ����ҵ��j ��������ҵ��ͬ���ò��ţ�t ������ݣ�Dj������ҵ���������Ds���������������������i��i= 0��1��������5��Ϊ���Ʋ��������Ц�i��i=1��2��3ΪҪ��Ͷ��IJ������ԣ��� Ϊ����

Ϊ�������۸����ص�Ӱ�죬���ķֱ��������1999 ��Ϊ����۵�1999 �� 2001 �������ҵ��ҵ�ܲ�ֵ���̶��ʲ���ֵ���м�Ͷ��Ʒ��ֵ�����о���ؼ������й��Ͷ�Ͷ���ȷ���㡣�ʾ��ռ�����ҵÿ��ƽ������������ÿ��ƽ������Сʱ���ͼӰ�ʱ�䡢ÿ��ƽ��ʵ�������ĸ�ָ�꣬������Щ��Ϣ���Լ���õ���ҵÿ���ܵĹ���Сʱ�����Դ���Ϊ�Ͷ�Ͷ�������������ʾ����ռ���ְ���ܽ����̶ȵ���Ϣ�����˾��ܽ���������͵���ҵΪ��������ҵƽ���ܽ������Թ���ʱ����м�Ȩ�����˾��ܽ���������͵���ҵΪ1���ó���ƽ���ܽ�������Ϊ����Ȩ�����ٶԸ�����ҵ���ܵĹ���Сʱ�������˼�Ȩ�������Ӷ��������Ͷ��������Զ���ҵ����Ч�ʲⶨ��Ӱ�졣

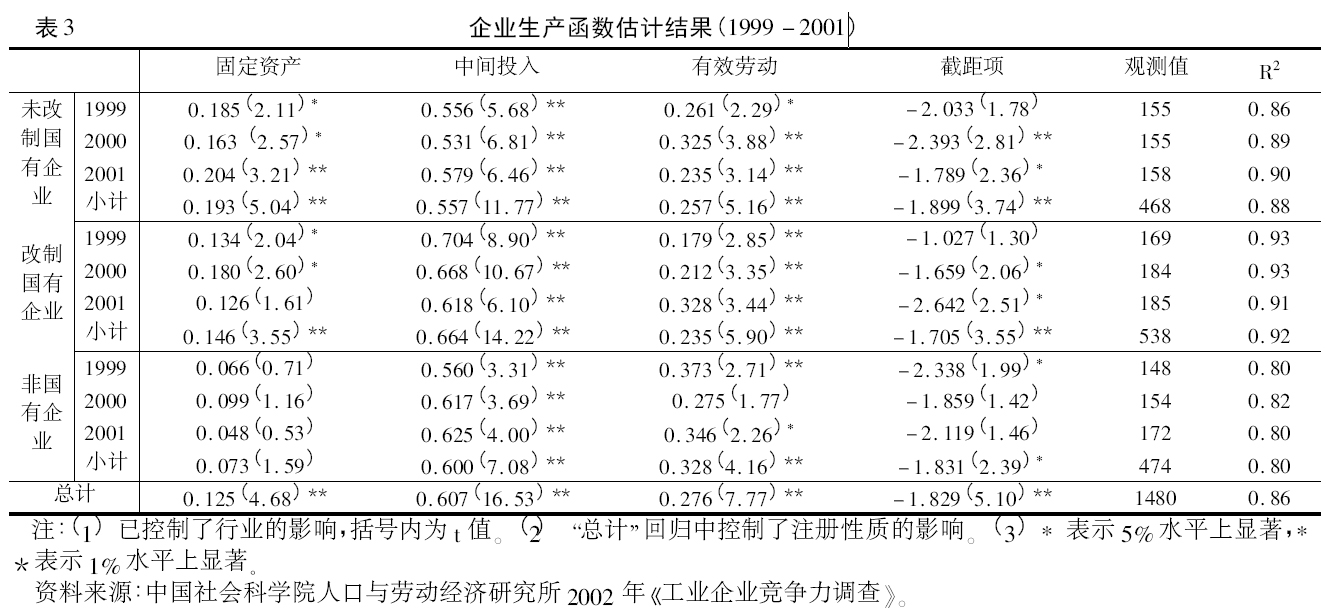

����ȫҪ��������:������ҵЧ�ʸĽ����� Ϊ���˽���ҵ��Ч�ʼ���Ҫ��Ͷ��ģʽ�����İ���ȹ�����1999 �� 2001 �겻ͬ������ҵ�Ŀ²��� ������˹�����������������3���ӽ����������2000 ��ǹ�����ҵ����Ч�Ͷ��������⣬�м�Ͷ�����Ч�Ͷ��ļ�������t ֵ���ﵽ��5% ��1% ������ˮƽ�����ʱ�Ͷ����δ���ƹ�����ҵ���йɷ���ҵ��t ֵҲ���ﵽ��5%��1%������ˮƽ�����ڷǹ�����ҵȴ���������ǹ�����ҵ���ʱ�Ͷ��Բ���Ӱ�첻����������������Ṥҵ���Ͷ��ܼ��͵IJ�ҵ���ʱ��ܼ��̶Ȳ��ߡ��̶��ʱ�Ͷ��仯��С�нϴ��ϵ��

Ҫ��Ͷ��IJ���������ʾ����ҵ����������Ҫ��Ͷ�����������ҵ���������Ļ�����ϵ���ڶ��������У�������Ը�Ҫ��֮�������Ŀ����ԣ���Ҫ��Ͷ��IJ������Եı仯�Ϳ��Ա�����Ϊ��Ҫ��������Ч�����⡣�ӻع��������Ͷ�Ͷ��IJ������ԣ���������ԣ�δ���ƹ�����ҵ( 0�� 24) ���ڹ��йɷ���ҵ( 0�� 25) �����йɷ���ҵ���ڷǹ�����ҵ( 0�� 33) ������ͬ�����������𡣸��ƹ�����ҵ�Ͷ������������겻����������ʾ�Ͷ�Ͷ������Ӵ����IJ��������������ӣ��Ͷ�Ͷ�������Ч�ʵõ���ǿ��

���ñ�3 �Ļع��������˸���Ͷ��Ҫ�غ�ȫҪ�������ʵ������Լ����ǶԲ��������Ĺ��ݶ�( ��4) ��������Ҫ��Ͷ����ܲ��������Ĺ��ױȽ��У�����������Ҫ�����������м�Ͷ���������ȫҪ�������������Dz��������ĵڶ���Ҫ���أ���֤�������ſ�ѧ�����IJ��Ͻ��������������������ý���ǿ���۳���Ҫ��Ͷ����ܲ��������Ĺ��ף��õ�������ҵ��ͬ��ݵ�ȫҪ�������������仯����Բ��������Ĺ��ס��ӱ�4 �п��Կ���������������Ƚϻ���1999 �� 2001 ��ƽ�����������ƹ�����ҵ��ȫҪ��������������죬2000 ��2001 ��TFP �� 1999 ��2000 ��Ľ�7 ����ԶԶ����δ���ƹ�����ҵ �ͷǹ�����ҵ; δ���ƹ�����ҵ����ʱ�ڵ�TFP �� ������26% ; �ǹ�����ҵ��TFP ȴ���½�����0.041�½���0.028 ���Ƚ�ȫҪ�������ʶԲ��������Ĺ��ף���Ȼδ���ƹ�����ҵ��TFP�����ʳ������ƵĹ�����ҵ�ͷǹ�����ҵ�������йɷ���ҵ��TFP �� ��������ȴ�����ģ��������ƺ�Ĺ�����ҵ�Ľṹ���������Ҫ��Ͷ����ۺϲ���Ч�ʣ��Ӷ���ǿ����ҵ��������

�ġ��Ͷ�������:������ҵ�ĸ�ʹ��Ա��������

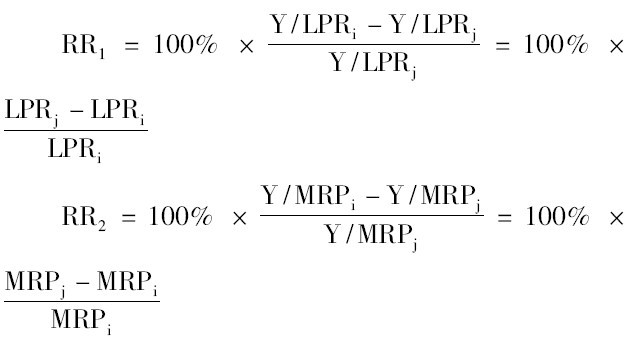

����ĸ�����Ҫ�Ĵ�ʩ���Ǽ�Ա����ô������Ա��Ч���ĸĸ��Ƿ�ﵽ��Ŀ������? ��������������ͬ�������ֻҪһ����ҵ������һ����ҵʹ���˸�����Ͷ�������ǰ�߾ʹ�����Ա��������˵������ҵ��������Ա��ʵ������˵������ҵ���������͵���ҵ��ͬ��������ʹ���˸�����Ͷ�������ˣ�Ҫ����������ҵ�Ƿ������Ա�Լ��ڶ��̶��ϴ�����Ա���ڱ��ĵ��о��У�����ѡ���˷ǹ�����ҵ��Ϊ���ա�ͨ����ǹ�����ҵ��λ�Ͷ������ʽ��жԱȣ�������ҵ�����Ƿ��������������Ա�����⣬�Ϳ��Եõ��ش𡣾�����������Ա�ʿ���ͨ�����й�ʽ�õ�:

���У�RR1Ϊ�������Ͷ������ʼ���õ�����Ա�ʢ�; RR2Ϊ��ʵ���Ͷ������ʵõ�����Ա�ʢ�; Y Ϊ����; LPR Ϊ�۲쵽���Ͷ�������; MPR Ϊʵ���Ͷ�������; i = 1��2������δ���ƹ�����ҵ�����ƹ�����ҵ; j �����ǹ�����ҵ��

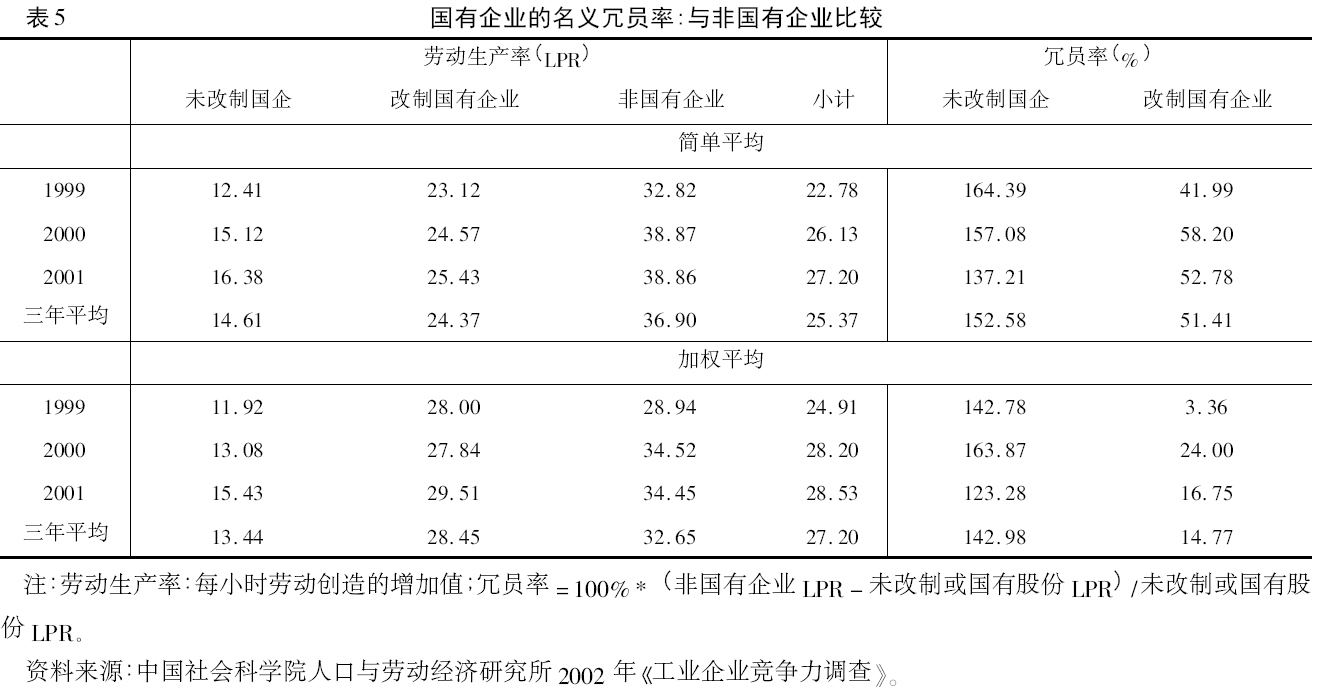

ͨ���ȽϹ�����ҵ��ǹ�����ҵ���Ͷ�����������������ҵ����Ա�̶ȣ���5 �г��˲�ͬ��ҵ���Ͷ������ʼ��Դ˼��������ڷǹ�����ҵ�Ĺ�����ҵ����Ա�ʡ���ҵ����ҵ��ģ���Ͷ������ʶ���Ӱ�죬���Ͷ������ʼ������Ա�ʱ��뿼�ǵ����ǵ�Ӱ�졣���ԣ����ȷֱ���㲻ͬ��ҵ����Ա�ʣ��ٸ�����ҵ��ģ���м�ƽ���ͼ�Ȩƽ��������Ա�ʡ���ƽ�������������Ա�ʣ�����ڷǹ�����ҵ��δ���ƹ����ԼΪ150% ���ң����ƹ�����ҵΪ40% �� 60%; ��Ȩƽ���������Ա�ʣ�δ���ƹ������ƽ��������������࣬�����ƹ�����ҵ����Ա���½���3% �� 20% ��ˮƽ���������ַ��������Կ������ĸ�Թ�����ҵ����Ա��ȷʵ����һ���ij�Ч��

Ϊ����֤�������ۣ����߽�һ�����Ͷ��ʲ�ֵ��������Ա��( ��6) ���ͼ�ƽ���������Ա�ʶ��ԣ�����ڷǹ�����ҵ��δ���ƹ���ԼΪ300% ��400%�����ƹ�����ҵΪ150% ���ң���û�����Կ������ƹ�����ҵ�кܴ�ĸĽ�; �ü�Ȩƽ���������Ա�ʣ�δ���ƹ�����ҵ�����ƽ���������Ա�ʻ����ӽ��������ƹ�����ҵ�����½�����Ա��Ϊ50%���ң����������½�����ʾ�����ƶԼ�Ա�ľ��Ч����ƽ���ͼ�Ȩƽ����������IJ�ͬ���Ҳ�����Է�ӳ�ĸ�Բ�ͬ��ģ��ҵ�в�ͬ��Ч��������ģ�����ҵ�ȹ�ģС���ڼ�Ա������г�Ч��

�����֮�����������ַ��������ƹ�����ҵ����Ա���ڸĸ����ѽ��͵�һ���̶ȣ�����Ȼ������Ա������Ҫ����Ϊ��Ȼ������ҵ�����˱Ƚ���������Ƹĸ���һ����Ӫ����Ȩ��������Ϊ������ȶ�����Ҫ����Ȼ���ø���Ӱ������������ҵʹ����������Ȩ����ҵ������ص���Ա��ȴ������ȫ�����г���ԭ���Ա��Ч�����������ƹ�����ҵ�������������Ը������ر����Ͷ�������ȴ���ܲ�Ա�ĸ������Ӷ�Ӱ�����г���������

�塢�Ͷ��ɱ����ƵıȽ�

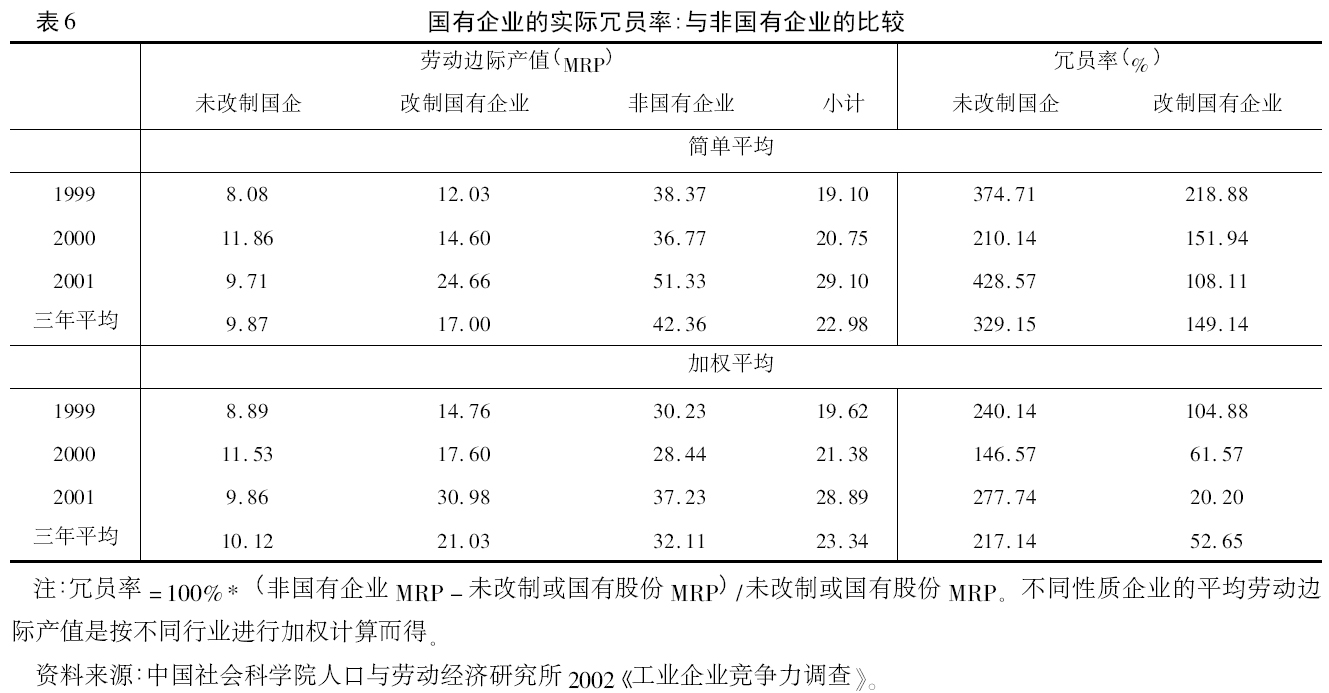

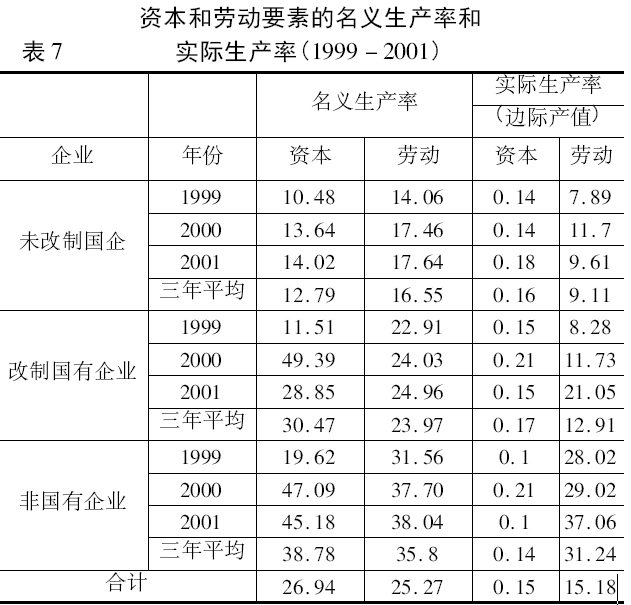

��ǰ��ı�3 ���Կ�������ͬ������ҵ���кܴ�����Ҫ�������Ͷ�Ͷ���ϡ���Ҫ�ص�Ͷ�룭�������Զ��ԣ��м�Ͷ��Ļع�ϵ����ߣ���������ҵ��û�����Բ��; ������ҵ( δ���ƺ��Ƶ�) ���ʱ����Ը���һЩ���ǹ�����ҵ���ʱ����Բ����ͣ����ҽӽ���; �Ͷ�Ͷ��IJ���������������ҵ��ı仯�������ʱ������෴���ǹ�����ҵ�ĸ��ڹ�����ҵ( δ���ƺ���) ������������������ҵ��ǹ�����ҵ������Ҫ�������ϵIJ�ͬ��������ҵ�������и���������ʱ�Ͷ�룬���ǹ�����ҵ�������ڶ������Ͷ�������������Ƿ�ʾ��ͬ���ʵ���ҵ������Ҫ��Ͷ���������Ͷ�Ͷ�����в�ͬ������? ����������Ļ��������ֱ�������Щ������?Ϊ�˷���Ҫ�����õIJ�ͬ����������Ҫ��( �ʱ����Ͷ�) Ͷ������������ʺ�ʵ�������ʡ�����Ҫ��������ֱ�Ӵ����������м��㣬����Ϊÿ��λ����Ҫ��Ͷ��������������ֵ��ʵ�������ʼ�Ҫ��Ͷ��ıʲ�ֵ���Ǹ��ݱ�3 ���������ع������������й�ʽ����ġ������ʵ�������ʵĽ�

�������7��

ʵ��Ҫ��������( �ʲ�ֵ) = Ҫ�ص���* ( ����/Ͷ��)

������Ҫ�������ʺ�������������ҵ��IJ����������ҵ��Ҫ��������( �ʱ����Ͷ�) �������������������ƣ����ǹ�����ҵ����ߣ�δ���ƹ�����ͣ����ƹ�����ҵ���С���������������ֻ�Ƕ�Ҫ��Ͷ�롪������һ�ִֵIJ����������ܷ�ӳҪ�����õ�ʵ��Ч�ʡ�������ʵ��������ʱ���ͷ��ֲ�ͬ�Ľ��( ͼ1) ��������ҵʵ�ʵ��ʱ������ʲ�û���������죬��ʵ�ʵ��Ͷ�������ȴ���������졣�ǹ�����ҵ���Ͷ�Ͷ���кܸߵĻر��������ǹ�����ҵ��2 �����ӱ�7 �л����Կ����������δ���ƹ�����ҵ���ԣ����ƹ�����ҵ���Ͷ�������������ߣ���Ȼ������߲����Ǻܴ����⣬�ǹ�����ҵ���ƹ�����ҵ���Ͷ�������������ߣ���δ���ƹ�����ͣ�Ͳ�ǰ��

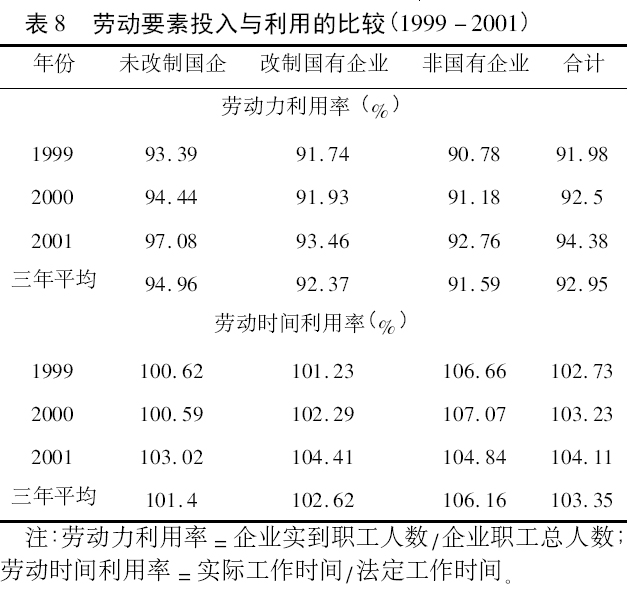

��ͬ������ҵ���Ͷ��������в��죬���Ͷ�����ʹ�úͳɱ����Ƿ�Ҳ�����ƵIJ�����? ��8 �г���һЩ�Ͷ���ʹ�õ�ָ�ꡣ�Ͷ��������ʣ�Ҳ�ɳ��������ʣ�ָ��ҵ��ְ������ʵ��ְ���ı��������Է�ӳ�Ͷ�����������������ڲ�����ʵ�ʹ���ʱ�䣬�������ָ�겢����ȷ����Ҫ������ָ��������һ��������Ͷ�ʱ��������ָ��ҵְ��ʵ�ʹ���ʱ���뷨������ʱ��ı�ֵ�����ڸ�����ҵ����ͬ�̶ȵ�����ְ���Ͷ�ʱ�䣬�����Ͷ�ʱ�������ʶ�����1������ʵ��ӳ����ҵ�Ͷ������õ�Ч��״����

��8 ��������ʾ������������ҵ��1999 �� 2001������䣬�Ͷ��������ʶ��в�ͬ�̶ȵ���ߣ����ƹ�����ҵ���Ͷ�ʱ��������Ҳ�ڲ�����ߡ�ͬʱ���������Կ�������ͬע�����ʵ���ҵ���Ͷ������Ͷ�ʱ������ð��ŷ����кܴ�IJ��δ���ƹ�����ҵ���Ͷ�������������ߵģ����ƹ�����ҵ���У�Ϊ92�� 37%���ǹ�����ҵ��ͣ�Ϊ91�� 59%�����⣬������ҵ�����¸�ְ������������Ա��������Ա�ȣ���ҵ���Ͷ��������ʲ��ܴﵽ100% ��ȫ����״����Ϊ����Ͷ��������ó̶ȣ�����������ҵ����ȡ�������Ͷ�ʱ�䡢����Ͷ�ʱ��������������Ͷ����õ�Ч�ʡ�����������ҵ���Ͷ�ʱ��������������Ͷ�������״�������෴���ǹ�����ҵ���Ͷ�ʱ����������ߣ�Ϊ106�� 16%�����ƹ�����ҵ�Ϸǹ�����ҵ�Ե�һЩ��Ϊ102�� 62%��δ���ƹ�����ҵ���Ͷ�ʱ����������ͣ�Ϊ101�� 42%��

�ۺϿ����Ͷ��������ʺ��Ͷ�ʱ��������������ָ�꣬���ѿ�����δ���ƹ�����ҵ�����Ͽ����ʺܸߣ������Ͷ�����ʵ�����ó̶����������������ҵ����ȴ����͵ģ��Ͷ���������Ч�ʺܵ�; �����ƺ�Ĺ�����ҵ���Ͷ������ó̶��ϸĸ��ѳ�����Ч���Ͷ�ʱ���ʹ��Ч�ʴ����ߣ����Ϸǹ�����ҵ���Ǵ���һ���IJ�ࡣ

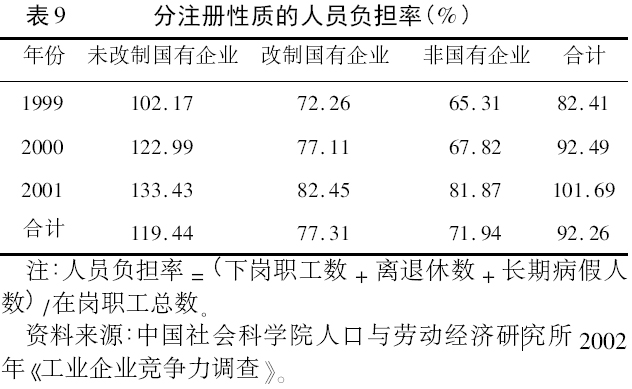

��ҵ�����������ͬʱ������ɱ���С�������Ͷ����ɱ����棬��ҵ�ķ��ڸ���Ա�����ڹ�����ҵ��Ϊͻ������Ա�Ĵ��ڲ�ֻ�Ǵ����Ͷ����õ���Ч�ʣ�����һ����֮��ص��������õ�֧��������ҵ����ְ���У������ڸ�ְ���⣬�����¸�ְ������������Ա�����ڲ����ߵȲ��ڸڵ�ְ������Щְ�������������������ҵ����Ϊ֧֮����Ӧ���¸ڷѡ������ݷѡ����ٹ��ʵȣ���������ҵ��һ�����Գɱ����������¸�ְ������������Ա�����ڲ�����Ա�ȷ��ڸ�ְ��ռ�ڸ�ְ���ı�������ʾ��Ա�����ʣ����Թ۲������ҵ����Ա�ɱ�����( ��9) ��

��������ͬ������ҵ����Ա������������δ���ƹ�����ҵ����Ա����������ߵģ������������100%����ƽ��ÿ100 ���ڸ�ְ��Ҫ������䱾���������¸�ְ������������Ա���ߣ�����������Ա������һ���һ�����أ���1999 ���102%������2000 ���123%����2001 ���Ѹߴ�133%����1999 ��������31 ���ٷֵ㡣�����ƹ�����ҵ����Ա������Ϊ77�� 31%���Ը��ڷǹ�����ҵ( Ϊ71�� 9%) ����δ���ƹ�����ȸ����˺ܶ࣬��Ҳ���������ӡ�

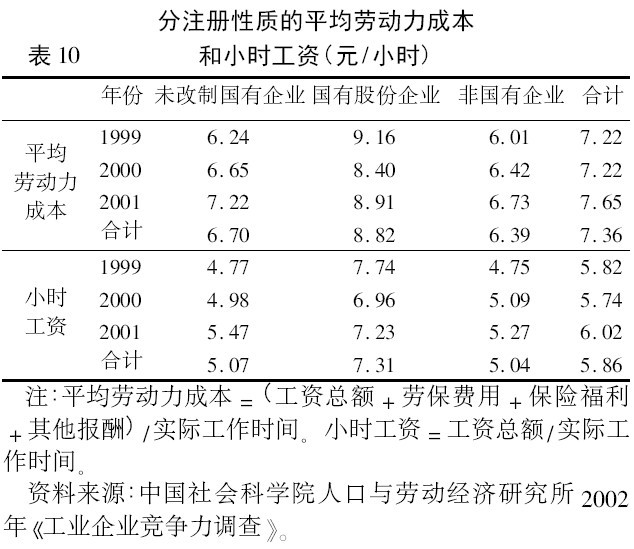

��δ���ƹ�����ҵ����Ա���������֮�ߵ�ͬʱ��δ���ƹ�����ҵ��ƽ���Ͷ����ɱ���ƽ������ȴ����( ��10) ��������һ���̶��ϳ�������Ա��������͵ķǹ�����ҵ����������ɱ��ĽǶȿ���������Ϊ����δ���ƹ�����ҵ��������͡������ʵ��µ�ԭ��֮һ�������йɷ���ҵ��ƽ���Ͷ����ɱ���ƽ��������������������ҵ����ߵģ��������Ա�����ʣ����Գ����������йɷ���ҵ�ڸĸ��е�Ŭ���ͳ�Ч�����¸ڷ��������˹��йɷ���ҵ����Ա���������ϸߵĹ��ʱ����ֿ�����������ס������˲š�

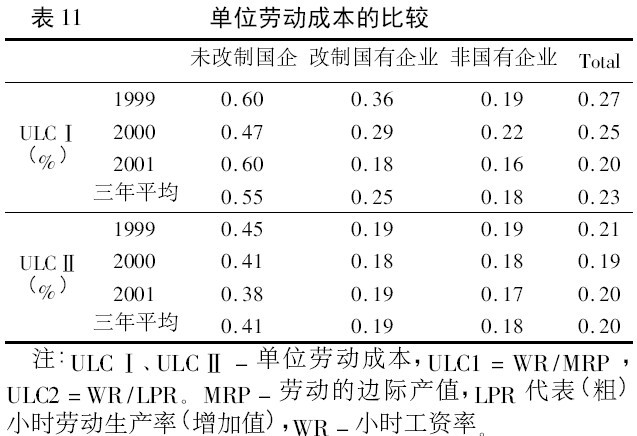

�����������������Ͷ������ʺ��ʶ�������ȫ��ӳ�Ͷ��ɱ�����ʵ״������ʹ�Ͷ������ʲ��ߣ����������ˮƽ���ͣ����Ͷ��ɱ�������Ȼ���ڡ���֮����ʹ�Ͷ������ʺܸߣ����������ˮƽ���ߣ����Ͷ��ɱ�����Ҳ�Ͳ������ڡ���ˣ��Ͷ��ɱ�������һ����Եĸ��������һ��ʹ�õ�λ�Ͷ��ɱ��������Ͷ��ɱ����Ƶ���ʵ״������ν��λ�Ͷ��ɱ����ǹ������Ͷ�������֮�ȣ���ֵԽ�ͣ���ʵ���Ͷ��ɱ���Խ�͡�

��11 ��������ĸ�����ҵ��ͬ��ݵĵ�λ�Ͷ��ɱ������Կ�����δ���ƹ�����ҵ�ĵ�λ�Ͷ��ɱ�ԶԶ���ڸ��ƹ�����ҵ�ͷǹ�����ҵ���ǹ�����ҵ�ĵ�λ�Ͷ��ɱ���ͣ��ܺõط������ҹ��Ͷ����ıȽϳɱ����ƣ����г�������Ҳ����л����뾺���������ƹ�����ҵ�ĵ�λ�Ͷ��ɱ������½��������ѹ�ȥ�������ʡ��߹��ʵ���Ч������״�������г�������Ҳ�ѳ����������Ͷ����ıȽϳɱ����ƣ�����һ���ľ����������Ϸǹ�����ҵ����һ����ࡣ

δ���ƹ�����ҵ��ƽ���Ͷ����ɱ��ϵͣ����Ⲣ����Ȼ����Ϊ�������ƣ���Ϊ�Ͷ��ɱ��͵����Ʊ�ͬ���ϵ͵��Ͷ��������������ˡ�����ԭ���в�ҵ�ṹ��ԭ��Ҳ����δ���ƹ�����ҵ�Դ����Ŵ�����Ա���˸����µ����ⲻ����������������ҹ�����ˮƽ���Ͷ����ɱ�����������δ���ƹ�����ҵ�ĸォ��������Խ��Խ���ѹ����ֻ��ͨ���ƽ������������Ľ�������֯��ʽ���ı��˸����µ�״������������Ͷ������ʣ��ƽ���ҵ�ṹ�Ͳ�Ʒ�ṹ������������ǿ��Щ������ҵ�ľ���������������˵�����Ͷ��ıʲ�ֵ����Сʱ������ʱ����ҵ���Ͷ�Ͷ�봦����������״̬��������ʵ���������У������Ƕ���������У�������ҵ��Ҫ�����������Ǻ��Ѵﵽ�ġ�������Ͷ��ʲ�ֵ�빤����֮��IJ�ֵ����Ϊ�Ͷ����õġ��������ơ���������������£����֡��������ơ�����������ڵģ���Ϊֻ�е�����Ҫ�صġ��ʲ�Ʒ���������ʳɱ���ʱ����ҵ��������ͼ��

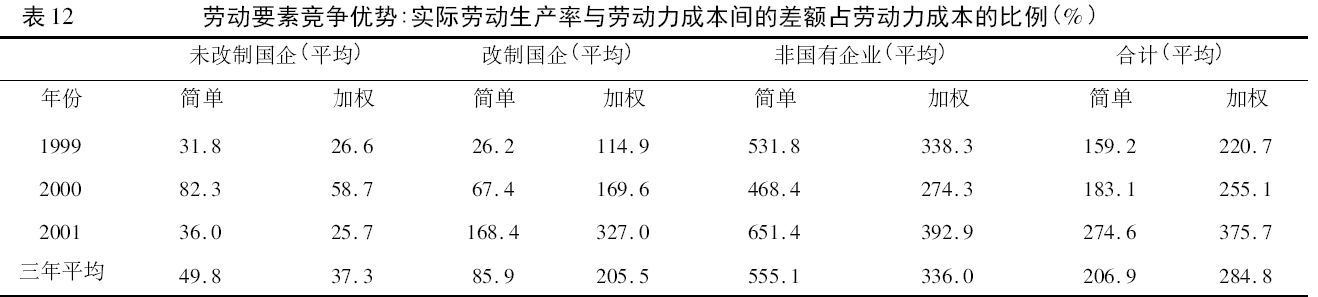

��12 �ܽ���������ҵ�����Ͷ�Ҫ�ػ�á��������ơ���״�������Կ������ǹ�����ҵ���Ͷ�Ҫ�������õ���������ƹ�����ҵ��֮��δ���ƹ������١�ͬʱ������������ҵ��֧�������˵��Ͷ����궼���������Ͷ������ʡ���1999 �� 2001 ��3 ��ƽ��( ��Ȩƽ��) �������ǹ�����ҵ���Ͷ�����õ��ġ�ʣ���ֵ��ռ�Ͷ��ɱ��ı����ߴ�336%�����ƹ���ı���Ϊ205%��δ���ƹ���ı���Ϊ37�� 3%��

Ӧ��˵����12 �Ľ�������˳Ծ��ģ����ٸ������������������: һ���й�����ҵȷʵӵ�о���������Ͷ�Ҫ�صġ��������ơ�������ʲô���͵���ҵ���Ͷ��ߵĹ���ˮƽ�����������Ͷ������ʡ����ǣ��������ҵ��ȣ��ǹ�����ҵ���Ͷ�Ҫ�ص����ø���ֺ�����Ч�ʡ���������ҵ�������ܹ�����Ч�����Ͷ�Ҫ�ء��������ơ��ĵ�Ȼ�Ƿǹ�����ҵ�����ƹ�����ҵ��֮����û�и��ƵĹ�����ҵ�����ң��Ӳ����������������ơ�ԭ��������������ҵ���Ͷ����ɱ����߹��ʲ���ܴ�( ���ƹ�����ҵ������������ҵСʱ�����ʸߴ�Լ20%) ����ˣ��Ͷ�Ҫ�صġ��������ơ�������������Ͷ������ʵIJ��졣����ζ�ţ����Ͷ��ɱ�����ѹ�����ϼӴ������£��ǹ�����ҵ�ƺ��ȹ�����ҵ�����о������ơ�

������̽���������

����������ҵ�������ݷ�����������ҵ���Ͷ��ɱ���Ч�ʲ��죬������֣���Ҫ��Ч����������������ҵ���ʱ�Ҫ�صIJ���Ч�ʲ����С����˵��������ͬ�����Ͷ�Ҫ�صIJ���Ч���ڲ�ͬ������ҵ���кܴ��𣬷ǹ�����ҵ�����ڹ�����ҵ�����ƹ�����ҵ���Ը���δ���ƹ�����ҵ����ˣ���Ҫ������������ҵ�������Ʋ�����Ҫ����Ϊ�Ͷ�Ҫ�ز���Ч�ʲ��졣

ͨ���Ƚ���ҵ���Ͷ�Ҫ�صIJ��죬���ķ��ֹ���ĸﲻ�������Ч�ʣ�Ҳ��һ���̶�����������Ա������ǹ�����ҵ��ȣ�������ҵ��Ա��һ���̶�����Ȼ���ڡ��ڸ��Ƶ�3 ��䣬δ���ƹ�����ҵ��Ա״�������ϱ��ֲ��䣬��Ա����140 �� 270% ֮�䣬�����ƹ�����ҵ��Ա����3 ���п����½����Ӵ�Լ100%�½���20% ���ҡ���˿���˵�����ƹ�����ҵ���Ͷ�������ȡ���˺ܴ�ĸĽ����Ͷ��������������������ҵ����Ա��Ч���ĸ������ȡ���˳ɹ���

�������Ͷ�Ҫ�صľ������Ʋ�����Ҫ�صIJ���Ч���йأ�����֧����Ҫ�سɱ��йأ���֧���ɱ����������ƹ�����ҵ��ߣ�δ���ƹ�����ҵ��֮���ǹ�����ҵ��ͣ����ƹ�����ҵ���ڷǹ�����ҵ38% ���ҡ��Ͷ�Ҫ�ز���Ч�ʸߺ�֧���Ͷ��ijɱ���ʹ�ǹ�����ҵ�����˽ϴ�ġ��������ơ�������Ͷ��ɱ�������ѹ�����ǹ�����ҵ�ƺ��ȹ�����ҵ�����о������ƣ������ƹ�����ҵ�����Ժ���δ���ƹ�����ҵ��

�ܵ�������������ҵ����Ա��Ч���Ը����Ͷ�Ͷ����Ч���þ��л������á����Ͷ�Ҫ�صľ�������������������ҵ���Դ��ڲ�����λ������ԭ���Ȼ�й�����ҵ���Ͷ��ߵı����̶ȸ��ߡ����Ͷ����г����ɺͷ�������ؽϺ��⣬������Ҫ��ԭ����Ȼ�ǹ�����ҵ�Ͷ�Ҫ�صIJ���Ч�ʽϵ͡��ڽ���൱��ʱ���ڣ��й���Ȼ�����Ͷ�����Դ�ľ������ƣ��������������һ���Ƶ���ҵ��Ȼ�ھ����д��ڲ�����λ�����������ҵ��г���������ν�һ������Ͷ�Ҫ�صIJ���Ч����Ȼ�ǹ�����ҵ�ĸչ�����б�����Ժͽ���Ĺؼ����⡣

�����:

��1��Robert Solow��1956����A Contribution to the Theory of Economic Growth����Quarterly Journal of Economics��70: 65 ��94��

��2����ģ���ѧ�壮 �������������վ��������о���M�ݣ� ����: �й�����ѧ�����磬1993��

��3������ͬ����ֱ���Է�/���֣� WTO: �й��������M�ݣ�����: �й���չ�����磬2000��

��4�������ɣ� �ĸ������й���ҵ���ŵ�Ч�ʱ仯����Ӱ�����ط�����J�ݣ� �����о���1995��( 10) ��

��5��������:���й�������ҵ�ĸ�Ļع���չ������������ѧ�й������о����ķ�չս���о��飬������ѧ�й������о�������վ��2002��

��6������̕P�����ܣ� �Ƚ������뷢չս��??�ԡ������漣�����ٽ��ͣ�J�ݣ� �й�����ѧ��1999��( 05) ��

��7������̕P�����ܣ� �����Ϣ�������ҵ�ĸ��M�ݣ� �Ϻ�: �Ϻ�������ꡢ�Ϻ���������磬1997��

��8���������� �����й�����ҵ���ʾ������Ľ�һ���о���J�ݣ� �����о���1998��( 02) ��

��9�����B�� ������ҵ�ľ��ü�Ч������J�ݣ� �����о���1996��( 08) ��

��10��лǧ���˹����֣��짣� �ĸ������й���ҵ��ҵ�����ʱ䶯���ƹ��Ƽ���ɿ��Է�����J�ݣ� �����о���1995��( 12) ��

��11�����ٸգ� 1997: ������ҵ�IJ���������Ҫ�ع�������J�ݣ� �����о���1997��( 06) ��

��12�ݹ���ͳ�ƾ֣����꡶�й�ͳ�������������: �й�ͳ�Ƴ����磮

���³�������ɽ�����á���2011���5��