内容提要:以交易成本经济学理论以及不完全契约理论为代表的最优契约设计理论,在逻辑上并没有解决企业中权力的来源、分配与可实施问题;Aoki发展起的合作博弈框架尽管解决了权力可实施问题,但并没有使决定权力分配的讨价还价能力内生化。本文认为:真实企业中的权力是缔约各方讨价还价的结果,惟其如此,企业内部的权力不仅存在而且是能自我执行的;而企业内要素拥有者谈判力的大小以及由此导致的控制权的大小,又是由该要素在市场上的相对重购成本决定的。此外,对风险的态度将影响到讨价还价能力。

关键词:企业理论 权力分配 讨价还价能力 合作博弈

作者简介:卢周来,中国国防大学经济研究中心,luzhoulai1970@sina.com(北京100091)。

一、关于企业内部权力分配的一个简单的文献综述

科斯(Coase,1937)最先指出,企业内经常发生的交易并不是由价格机制控制而是由权力关系控制。从某种程度上看,现代企业理论都是在试图围绕企业内部的权力进行研究并不断发展起来的。

以交易成本经济学(TCE)理论以及不完全契约(GHM)理论为代表的最优契约设计理论,已经发展成为企业理论的主流。这一理论认为,假定企业以效率作为目标函数,为防止机会主义行为导致的效率损失,由一个(隐身)契约设计专家根据目标函数设计最优契约条款并分配权力,这些条款事后能被自动实施。但是,因为契约设计专家不是法庭,而且在实施阶段就已“隐退”,因而我们并不清楚:在没有第三方强制的约束下,为什么完全可以凭借更高的相对缔约能力采取“敲竹杠”行为剥夺更多事后准租金的一方,此时会选择服从于相对缔约能力低的一方,并且把事后准租金拱手让出?同时,假定相对缔约能力低的一方能有效行使命令与控制,他为什么不利用这种命令与控制来剥夺租金中更大的份额?正如Rajan & Zingales(1998a)所评价的,在最优契约设计理论的框架下,“为了保护效率,所有权需要某种外在的权威来执行,如果没有外在的执行者,所有权将没有意义,并且没有企业可以定义为GHM框架下。”也就是说,当“契约设计专家”仅承担契约设计而不承担“契约强制执行的第三方”时,最优契约理论本身并没有解决契约的执行问题。而如果这位契约设计专家设计出的契约是自我执行的契约,则企业内部又根本不需要权力,“控制权将没有意义”。因此,最优契约设计理论在逻辑上并没有解决企业中权力的来源、分配与可实施问题。

为了解决企业内部权力的可执行问题,Aoki较早引入合作博弈框架。在此框架下,企业内部的权力(因而)租金分配被看作是企业内部各要素拥有者作为缔约方讨价还价后的一个合作博弈解,租金的分配具有成员间权力平衡和内在效率的特征。即过合作博弈(Aoki,1984),“可产生一个合理的、惟一的组织均衡(合作解)。其特征正是博弈参与者之间的力量平衡和企业内部有效。”此时,企业内部的权力是可执行的。但Aoki所提供的合作博弈框架至少存在三大问题:第一,Aoki并没有清楚地分析为什么使用合作博弈框架而不使用非合作博弈框架来分析企业内部权力(因而租金)分配,而我们都知道,合作博弈是需要严格的前提条件,这些条件在企业内部权力配置过程中能否得到满足本身就是值得讨论的问题。第二,Aoki关于企业合作博弈模型中的谈判过程是一个隐形谈判(implicit bargaining)过程,作为谈判双方的股东与雇员并没有直接坐下来面对面就租金分配问题进行谈判,或者说根本就没有进行实际的谈判①。谈判过程以及双方权力的对比与平衡全部反映在管理者的决策上,或者说,管理者关于租金分配的决策反映了谈判双方的力量对比。因为管理者在Aoki的模型中被假定为既不是股东代理人,也不是雇员代理人,他们的仲裁又的确反映了谈判双方的真实讨价还价能力,所以,Aoki模型中的管理者等同于瓦尔拉均衡中“影子拍卖者”。但现实中的企业管理者并非Aoki假设的那样只作为企业缔约各方的仲裁者,而恰也是参与了企业缔约过程,是作为企业谈判中的一方。第三,更为严重的缺陷是,Aoki所提供的模型中,谈判能力并没有实现内生化。在模型的一个关键性环节,Aoki设定了一个变量,即谈判双方的大胆程度(boldness)。大胆程度的不同度量了谈判双方讨价还价能力。但是,Aoki在界定“大胆程度”时,却认为大胆程度取决于谈判方的“决心或意志”。“当谈判博弈中一方承担公开冲突的意愿更为坚定时,参与博弈的另一方就会对其做出让步”。而我们知道,决心或意志只能是外生的、给定的。Aoki的目标本来是将企业权力(因而租金)分配内生化,但因为谈判能力是外生的,企业权力(因而租金)分配也就是外生的。这一致命的缺陷妨碍了Aoki模型的解释力。

本文将试图建立起一个关于企业内部权力配置的合作博弈模型。与Aoki的模型相比较,我们所提供的模型有三个特点:其一,将给出使用合作博弈框架讨论企业内部权力分配的条件,而且这一条件正好与现代企业理论中关于企业与市场的边界划分的假说相符合;其二,提供的模型将不借助“管理者—仲裁者”假说;其三,也是最为重要的,在此合作博弈框架下,我们试图使讨价还价能力真正内生化。论文的后续讨论分为两个部分。首先,我们给出企业内部权力配置的合作博弈正式模型及相关结论;然后,我们试图使用模型相关结论对不同的企业治理形式作出一个简明而统一的解释。

二、企业内部权力分配的合作博弈模型

1.权力、讨价还价能力的内生化及计量问题

我们把企业内部的权力视为控制权并由此导致的剩余索取权或组织租金索取权;我们关于权力实施的一般观点是,只有一方对另外一方的威胁是可置信的,才能实施权力;而这种威胁可置信的条件是,一方对另外一方具有施加成本的能力。这种观点与Bowles & Gintis(1996)的观点一致。后者也提出了“权力运用的充分条件”:“我们说A要拥有对B的权力,A必须能够通过对B实施制裁或威胁要实施制裁,以增进A的利益的方式影响B的行动,而B对A却缺乏这种能力。”我们的观点还与Barzel(2000)一致。Barzel直接把权力定义为“强加成本的能力”。在合作博弈框架下,企业内部的权力分配又取决于缔约方的讨价还价能力。

在相关组织理论的成果中,对缔约方讨价还价能力的决定提出了很好的观点。但从模型化的角度看,诸多变量之间界定不仅重复,而且都无法计量。比如,组织理论中著名的Hickson假说(Scott,2003)将讨价还价能力视为“应付不确定性”、“替代性”、“中心性”的函数;Blyler & Coff(2003)又提出,讨价还价能力是“参与者的信息和知识优势”、“替代参与者的成本”以及“参与者跳槽的机会”的函数。这些说法在逻辑上无疑都提供了富有启发性的洞见,但并没有用计量的方法加以界定,因而没有被模型化。

在我们的合作博弈模型中,我们引入“可替代程度”作为讨价还价能力的度量。我们这里的“可替代程度”,是指企业所需要的要素在同类要素市场上可替代程度,而不是指要素之间相互替代程度。我们认为,在要素市场上替代程度越低的要素所有者,其谈判能力越强。反之则反是。

“可替代程度”不仅比其他指标更能度量讨价还价能力,而且还能涵盖其他指标的绝大部分内容。一般意义上看,人们可能认为,在创造组织租中作用越重要的要素拥有者,其讨价还价能力越强。但这种看法并不正确。首先,斯密当年提出的有名的“水与钻石”悖论已经揭示出②:重要但并不稀缺的要素,其价值并不高;相反,那些不重要但稀缺的要素,其价值反而更高。其次,更重要的,企业作为一种团队生产,其特征之一就是个别要素在产出中的贡献难以度量。也就是说,组织租是合作的结果,但不具备分离性与相加性。一个看似很微不足道的岗位,对于完成整个生产过程同样不可或缺。区别仅在于他们在要素市场上可替代程度的不同。在更多的时候,我们说某一要素在企业创造组织租中非常重要,往往是因为这种要素在市场上较为稀缺,可替代程度低。“重要性”已经是“可替代程度”的更通俗的说法。

其实,仅仅解决了用“可替代程度”度量讨价还价能力还不够,在模型化过程中,更重要的是要解决计量问题。而已有的模型绝大多数并没有真正解决计量问题。为此,我们引进“重购成本”(re-purchase cost)概念。所谓“重购成本”,就是要素A不与B合作,转而从要素市场上重新购置创造相同组织租所需要的B的成本。显然,某种要素市场替代性程度越低,重购成本就越高。由此,要素的市场可替代性程度可以界定并计量。也是通过这样的转化,我们把讨价还价能力与经济学分析通用的成本概念联系在一起,从而解决了讨价还价能力的内生化与计量问题。同时,经济学处理“权力”的确是个难题。但我们先是将“权力”处理成博弈论框架下“可置信威胁”;再进一步把“可置信威胁”处理成“施加成本的能力”。至此,施加的成本又转化为“重购成本”。这样,“权力”在我们的框架下变得可以用标准的经济学理论加以处理了。这也是我们的合作博弈模型比Aoki模型的优势所在。

2.企业内部权力分配的合作博弈过程及边界

在分析企业缔约过程时,我们必须使用合作博弈的框架。这是因为,在“理性经济人”的假说下,尽管企业缔约各方存在利益而导致的权力冲突,但同时也存在合作的一面,即当合作导致的租金存在时,双方首先会选择合作。但这种合作并非为了共同的利益,而是因为合作导致的租金分配使得各方利益都得到改进③。租金存在的条件构成了双方合作的一个广泛区域,可视为事先的一个有约束力的协议。双方的权力冲突,也是在合作框架下的权力冲突:即只要租金存在,合作双方出于各自利益的考量,而使得博弈的结果不至于突破合作框架④,否则,企业就会解体,而租金也就不可能。但同时,这种合作并不意味着相关各方为了其他当事人的利益而牺牲自身的利益,每一次信息交流和协调行动都只是为了增进自身利益这个目的。⑤而这一切,都与合作博弈所赖以成立的基本条件正相吻合。因而我们必须使用合作博弈的框架。

以下,我们通过模型给出企业缔约方合作博弈的条件及边界。

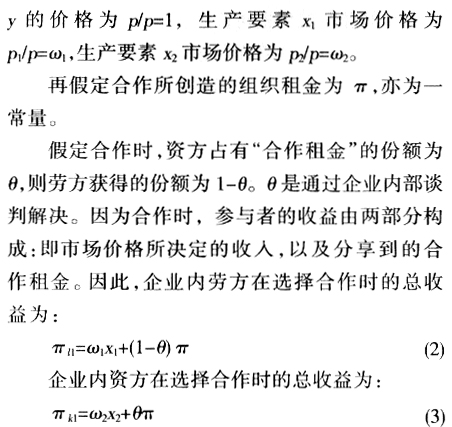

假定企业生产要素为资本和劳动,企业内劳方和资方拥有的资源禀赋分别为x1和x2。我们采用固定比例的生产函数(CES)。

如果一方选择不合作时,另一方则只能从市场上重新获得该生产要素,此时,企业内劳方(资方)采用现货合同直接从市场上获得生产要素资本(劳动力),假设在这一生产期间市场上获得的生产要素并不具有讨价还价能力⑥,处于企业内或购买地位的劳方(资方)分别获得全部“组织租金”。但必须考虑相对重购成本 ,即企业内要素不与i合作转而从市场上重新购置同质的1单位i时所需要成本,显然,要素i可替代性越高,相对重购成本越低。此时,对于企业内劳方,其总收益为:

,即企业内要素不与i合作转而从市场上重新购置同质的1单位i时所需要成本,显然,要素i可替代性越高,相对重购成本越低。此时,对于企业内劳方,其总收益为:

3.企业内部权力分配的合作博弈模型

以下的讨论分为四步。首先,我们在劳资双方初始谈判能力对等的条件下,讨论租金分配与要素相对重购成本之间关系;然后引入讨价还价能力,这种能力与该要素本身的相对重购成本正相关,我们讨论租金分配与讨价还价能力之间关系;接着,引入控制权,我们认为,缔约双方对控制权的争权最终落实在租金份额上,因此,我们构造起控制权与租金份额之间的一对一映射,以方便讨论控制权与相对重购成本之间的关系;最后,我们建立起相对重购成本与外部要素市场之间的关系,以讨论外部要素市场状态是如何最终决定企业内部要素拥有者的权力分配的;此外,我们还特别讨论风险态度对企业内部权力分配的影响。

第一,假定企业内劳资双方初始谈判能力同等。

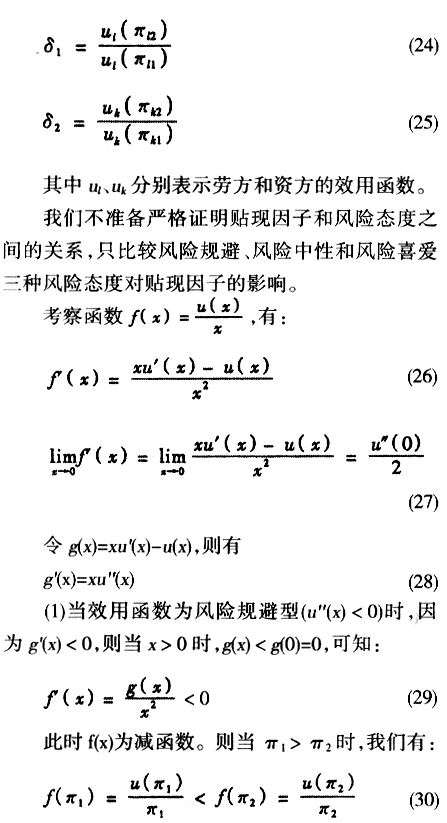

根据纳什讨价还价解,在假定双方对称的情况下,租金分配解满足如下条件:

第二,我们引入讨价还价能力。

根据我们此前的讨论,我们认为,讨价还价能力本身是相对重购成本的函数。且相对重购成本越低,意味着要素在市场上可替代程度越高,讨价还价能力就越低。因此,我们定义资本与劳动要素在企业内讨价还价能力分别为⑧:

推论5:当 →0时,直接由(18)式计算可知θ→0。这说明,当企业内劳动不与资本在企业内合作,重新从要素市场上购置资本的相对成本趋近于0时,在一个合作博弈的框架下,企业内资本要素拥有者将几乎不享有组织租。特别地,当=0时,1-θ=1,此时,企业为完全的劳动雇佣资本型企业。

→0时,直接由(18)式计算可知θ→0。这说明,当企业内劳动不与资本在企业内合作,重新从要素市场上购置资本的相对成本趋近于0时,在一个合作博弈的框架下,企业内资本要素拥有者将几乎不享有组织租。特别地,当=0时,1-θ=1,此时,企业为完全的劳动雇佣资本型企业。

第四,我们引入市场供给状态。

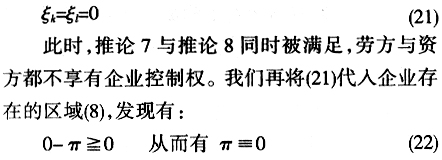

我们首先假定,劳动力市场与资本市场都是出清性质的,而在瓦尔拉斯均衡中,要素市场处于出清状态时,无论是劳动还是资本,在边际生产率等于工资或利润这一点时,总能无成本地找到雇主。即在出清性市场上,要素的市场相对重购成本均为0,此时有:

这表明,此时企业的组织租不存在。因此,出清性市场意味着企业不必要成立。因而也就无所谓企业内部的权力控制关系。所以,我们有:

推论9:在一个出清性市场上,企业不可能存在,也没有存在的必要性,也就无所谓谁雇佣谁。

推论9表明,Samuelson(1957)关于“在完全竞争性市场条件下企业内部根本没有需要分配的权力”的结论是正确的,我们的模型与新古典的观点正好互证。也就是说,在放松约束后,模型被检验是正确的。

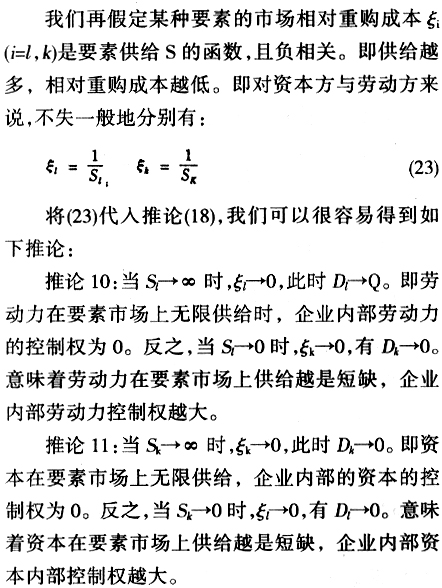

我们再假定某种要素的市场相对重购成本ξi(i=l,k)是要素供给S的函数,且负相关。即供给越多,相对重购成本越低。即对资本方与劳动方来说,不失一般地分别有:

综合推论9—11,我们认为,真实世界中企业的权力与配置来源于不均衡的缔约状态。即只有非出清的要素市场才使得企业产生了权力与权力分配,同时,权力的大小反映的正是参与者不同的缔约能力。而也惟其企业内部权力的不对称反映了不均衡缔约状态,企业才能达到组织均衡。

第五,我们引入风险态度。

为了更好地分析讨价还价能力在企业控制权配置中的作用,在前面的分析中,我们假设劳资双方的风险态度均为风险中性。下面我们来试着放宽这一条件,考察风险态度的不同对企业内部控制权的影响。

因为贴现因子在博弈论中可以视为计价还价的相对成本,度量为不合作时的收益与合作时的收益的比例,因此,此时劳方和资方的贴现因子分别为:

因此有:

由此可知,当事人风险规避时的贴现因子小于其风险中性时的贴现因子。

(2)当效用函数为风险喜爱型(u"(x)>0),同样验证可知,此时f (x)为增函数。

当事人风险喜爱时的贴现因子大于其风险中性时的贴现因子。贴现因子越大,则讨价还价能力越强。因此,综上所述,我们可得如下推论:

推论12:要素拥有者越是风险规避型,其讨价还价能力越低;在同等条件下,在企业内部控制权越小,分享的租金份额也越小。反之则反是。

4.模型的若干结论及进一步讨论

再次回忆我们提供的逻辑思路:要素的可替代程度与要素的市场供给量相关;要素的可替代程度是用要素在市场上的相对重购成本度量;而相对重购成本的高低又决定了企业内要素讨价还价能力的高低;要素在企业内讨价还价能力的高低又与要素在企业内分享到的控制权成正比;要素在企业内分享到的控制权又与要素在企业内分享到的组织租成正比。因此,结合模型,我们给出以下四个直观的结论:

结论一:企业内要素拥有者控制权的大小,由该要素在市场上的可替代程度决定,并与要素在市场可替代程度成反比。特别地,当某一要素在市场上可以被完全替代时(即重购成本为0时),在企业内部该要素拥有者原则上不享有控制权。

结论二:完全的资本控制劳动型企业与完全的劳动控制资本型企业,仅是资本或劳动在市场上可以无成本地替代时出现,因而只是特例。在资本与劳动控制权的分配份额上,更多地呈现连续性分布。在这点上,我们与Aoki的结论一致:现实中的企业绝大多数为权力分享型企业。

结论三:企业内部的权力是由企业所需要的要素在市场上的供需状况所决定的。竞争性的出清市场无所谓权力配置,而当市场非出清性质时,缔约过程形成的组织均衡将把权力更多地配置给非出清市场上的短缺方。

结论四:对风险的反应敏感程度将影响到讨价还价能力,从而影响到企业内部的权力配置。对风险反应敏感程度越低的要素所有者,在同等条件下,预期在企业内部分享到的控制权越小。

本文提供的合作博弈模型试图克服Aoki模型的三大缺陷。正如我们前面所述,Aoki模型没有给出为什么使用合作博弈作为基本分析框架的原因,权力仍然是外生的,且经理人担当了中立的“影子拍卖者”角色;而本文所提供的合作博弈模型,首先讨论了合作模弈框架的适用性问题,并给出了一个合作博弈的区域,且给出的区域正好与科斯关于企业的边界理论相吻合;其次,企业内要素拥有者的讨价还价能力取决于要素在要素市场上的“可替代程度”;为了解决“可替代程度”的度量,我们引入“相对重购成本”;因此,使得“权力”最后是内生于市场;与此同时,模型中劳资双方的博弈是“面对面”,不存在一个“中立仲裁人”。

值得进一步讨论的是,由于我们所提供的模型隐含了一个假设,即资本与劳动都是同质型的,因而博弈发生在资方与劳方之间,或者说代表性资方与代表性劳方之间。但事实上,劳动不可能是同质的。尽管无法以对组织租的边际贡献区别开岗位的重要性,但岗位的不同技术要求是可以区分的。而适应不同生产技术要求的劳动力,在企业外部劳动力市场上替代程度并不一样,因此,在我们的框架下,根据替代性程度的不同,不同的劳动力在企业内讨价还价能力也不一样,拥有的控制权(因而分享的租金)也仍然不一样。在博弈上,均衡结构将是离散性的。所以,更现实地看,在考虑到要素异质性时,企业的控制权分配,并不是按照劳方与资方平行分配,而是按照不同质的要素在市场上可替代程度的高低,使得控制权的分配也呈现由高到低的特征。高居企业权力顶端的是最不可替代的要素拥有者,而处于权力金字塔最底层的是在要素市场上随时都能低成本或无成本地替代的要素拥有者。这正好为企业作为一个正式的层级制组织提供了合理的解释。

三、对不同企业类型的解释

我们已经通过一个合作博弈的框架揭示出,一般情况下,因为相对重购成本不可能为0,因此,单纯的资本雇佣劳动或劳动雇佣资本只是两个特例,更多情况下,企业内部权力是按层级进行分配并共享的。也就是说,在作为极端情况的“资本雇佣劳动型企业”与“劳动雇佣资本型企业”之间,存在着一个广泛不同的权力分享型企业类型。但为了讨论的方便,我们仍参照传统的划分方法将企业分为三类:一是资本雇佣劳动型的古典企业(KMF),二是“劳动雇佣资本”的劳动管理型企业(LMF),三是经理层享有广泛权力的现代公司。我们看三类企业的存在条件。

1.古典企业存在条件

由资本拥有者享有企业内部完全控制权与剩余索取权的企业,我们称之为古典企业。此前我们已经论证过,只有在企业内部的劳动力在外部要素市场上相对重购成本接近于0,而资本要素市场却相对稀缺导致资本的相对重购成本很高时,才会出现资本要素拥有者在企业内部享有完全的权力的情况。由此,我们可以有以下假说:当企业在技术上需要一定的融资规模,同时使用不需要或只需要很低专业技能的通用型劳动力时,企业内部往往是资本完全享有权力。其中,企业在技术上需要一定的融资规模,使得资本要素替代成本高;而不需要专业技能的通用型劳动力,使得劳动力在要素市场上替代成本很低。

在现代经济条件下,劳动力市场处于持续性非充分就业状态,而资本在资本市场上通常表现为稀缺。两种要素市场的非出清性质,使得劳动与资本在缔约过程中具有不同的讨价还价能力。这也正是为什么真实世界中的企业内部权力控制关系通常表现为“资本雇佣劳动”的基本原因。同时,因为劳动与劳动者的不可分离,无法对劳动进行分散化,造成劳动者与出资人相比较,对风险敏感程度高;也加剧了劳动力与资本要素市场之间的不对称。这是真实世界中的企业权力安排通常表现为“劳动雇佣资本”的又一个原因。

从博弈均衡的框架下,我们认为,资本要素拥有者为了分享到更多的企业控制权以及组织租,他们实际上希望劳动力市场保持失业状态。而现代经济学相关成果也证明了这一点。其中,尤其以Shapiro & Stiglitz(1984)关于“效率工资”的理论最为著名。这一理论认为⑨,当所有的工人都以市场工资雇佣时,被发现偷懒并被解雇的工人并没有什么损失,因为出清性市场使其可以无附加成本地找到一份同样的工作。解雇是不起作用的。同时,像“下油锅”这样起作用的惩罚又被法令排除在策略空间之外。正因此,工人将选择低努力水平并得到低工资。为了诱使工人不偷懒,企业可能提供给他一个超出市场出清工资的数目。如果他被发现偷懒而被解雇的话,他将失去这个数目因而他会选择不偷懒。但如果所有的企业都选择提高工资以防止工人偷懒的话,那么,对于在位工人本身来说,在这个企业工作与在另外一个企业工作并没有什么区别,但不偷懒的激励仍然存在。这是因为,当所有的企业都提高工资后,劳动力市场需求将会降低,从而出现失业。并且失业率足以高到使工人不愿冒被发现的风险去偷懒的程度。

“效率工资”的基本前提和结论与本文提供的逻辑前提和结论是吻合的。“效率工资”一个前提性假定也是,要使工人遵守契约,必须要有施加成本的能力。这与我们的逻辑中关于权力实施的充分条件是一致的。同时,“效率工资”理论又认为,“劳动力市场如果是出清的,同时,又不允许对工人施加除解雇之外的其他惩罚,那么,企业将因为没有实际的施加成本的能力而无法使工人遵守契约”。这也与我们提供的逻辑是一致的。正因此,“效率工资”理论与我们提供的逻辑都得出了这样的结论:“除非劳动力市场是非出清性质的”。而“效率工资”理论更进了一步论证出,劳动力市场非出清性质,是资本要素所有者通过提高企业内工人的工资而有意为之的。

2.劳动管理型企业(LMF)存在的条件

在我们的逻辑框架下,LMF在三种条件下可以存在:第一,企业本身不需要从外部资本市场进行融资时,企业不形成对资本要素市场的依赖,LMF可以存在。第二,当企业的技术是以由非常专业化的人力资本投入,而且所形成的可与劳动力本身相分离的生产要素为生产要素时;劳动力在要素市场上的相对重购成本大于资本在要素市场上的相对重购成本,且劳动力可以借助抵押进行融资,LMF可以存在。第三,当因为劳动力实际所承担的风险过高,而又无法被保险,同时对劳动力来说生产严格优于不生产时,资本合作与不合作对劳动力来说并非必要,此时,LMF也将出现。

以下,我们根据真实世界中LMF企业的分布及特征对我们提出的假说进行检验。

根据各种LMF资料(如Bonin et al,1987;Hansmann,1996;Dow,2003),我们发现:

第一,LMF集中在手工业、运输业或劳动力密集型低端制造业部门,规模小且较为稳定,同时人均占有资本量水平相对较低,都表明LMF企业在技术以劳动力为主要生产要素,同时不需要依赖于外部资本市场进行融资。即使是很少量的资本投入或补充,也一般是通过内部劳动者的盈余进行。在少数情况下,少量的外部融资也可以通过“熟人社会”解决,或者无需要抵押的小额信贷业务完成。这正好验证了我们关于LMF存在条件的第一个假说。

第二,在专业服务行业与高新技术企业中存在的LMF,其从业人员都拥有极强的专业技能,可以说,企业其他要素都是围绕这些专业技能选择合作的,一些专业人员甚至在要素市场上根本不可替代,或替代成本过于高,这些专业人员也因此相对于资本有更高讨价还价能力。这其中,部分企业的生产技术对资本要求本来就低,如律师事务所、会计事务所、管理咨询等,因而一般不依赖于外部资本要素市场进行融资,而是由内部人筹资。而另外部分企业中专业技术人员有可抵押的资本,如高新技术产业中的专利与软件发明,因而又可以为进行一定规模的生产进行融资。这使得LMF在这些行业能够存在。这正好验证了我们关于LMF存在条件的第一个与第二个假说。

第三,农业部门是风险最大的部门,其产量对气候环境依赖程度很高;同时,在销售市场上,农产品也面临很大的风险,因为农产品具有季度性而且易为腐烂。这也是各国农业保险业无法推广,而工业私人资本也很少介入农业的重要原因。同时,除发达资本主义国家之外,其他资本主义国家农业部门是以劳动密集型企业为主。正因此,承担了风险的农户组成合作社方式生产与销售,并拥有合作社的控制权,这是很容易理解的。这正好验证了我们关于LMF存在条件的第三个假说。而那些因为财务危机的KMF由雇员买断经营而向LMF转化,则正如我们在证明第三个假说时所指出的,这是由于雇员在失业与继续生产之间进行权衡,发现维持继续生产是弱优势选择的结果。

3.现代公司中管理层控制及其原因

现代公司中管理层享有多大控制权是个有争议的话题。但在现代公司中,管理层享有公司很大的控制权应该是不争的事实。关于管理层享有公司控制权的条件,依据我们的逻辑应该是:当企业对管理层(企业家)的依赖程度非常高,而在外部要素市场上,有着企业家禀赋的劳动力可替代程度却很低,管理层(企业家)将拥有企业的控制权。

我们先考察现代公司对管理层或企业家的依赖。现代公司“组织变革”或“管理革命”发生的基本原因是企业规模的扩大(Berle & Means,1932;Chandler,1977)。企业规模的扩大至少有三方面原因使得管理层或企业家在现代公司中不可或缺。第一,技术要求。企业规模扩大往往伴随着生产技术的复杂化,这使得出资者即股东也只能依赖于拥有专业技术的劳动力才能解决与协调这些复杂的技术问题。Chandler指出,随着企业规模的扩大,“指导这些层级制结构的支薪经理变得越来越技术化和职业化”;控制现代公司的管理层是“技术专家”(technostructure),比纯粹的资本家更为重要。第二,管理协调以挖掘规模经济的要求。Chandler甚至视之为古典企业与现代公司一个很大的差别。“当管理协调能比市场机制的协调带来更大的生产力、更低的成本和更高的利润时,现代多单位的工商企业就取代了传统的小企业”。第三,解决出资人相互“搭便车”问题。正如Demsetz宣称的(1996),由于现代公司中所有权十分广泛地分散在大量股东间,以至于一般股东无法有效地运用权力去监督现代公司的管理业绩,公司股东丧失了对其资源的控制权,个别股东对企业的施加控制并不造成对企业业绩的特别影响。加之股票在资本市场上可转让,所以单个股东对企业的经营业绩的监督并不积极。为了解决出资人相互“搭便车”问题,也需要职业经理人与企业家对企业负更大责任。

但如果现代公司因为生产技术与治理的要求依赖于管理层,仍然不足以解释管理层被视为拥有现代企业帝国几乎全部的支配权。这还取决于其他两个条件,即企业家的要素市场供给状况以及资本的要素市场供给状况。在熊彼特创新理论以及奥地利学派关于企业家理论之后,经济理论界关于企业家精神或禀赋的劳动力的讨论,几乎已经把“企业家”在要素市场上的稀缺程度夸张到了一个不适当的地步。而这的确也说明了企业家作为一种特质性劳动力难以替代的程度。

但即使再难被替代,管理层在企业内部的权力仍然取决于“外部经理人市场”。Fama(1996)认为,“外部经理劳动力市场对企业根据业绩挑选经理和支付报酬给经理施加了许多直接压力”;“理性的经理劳动力市场了解实施事后清算的现有机制的一切缺陷……由经理劳动力市场施加的工资调整成为解决上述经理激励问题的一种完全的事后清算形式”。实际上,在Fama看来,经理人市场不过是异质型劳动力要素市场的一个组成部分。而正是这一市场的存在,使得经理人或企业家并非完全不可替代。也正是这种替代的可能性使得企业家在企业内部并不能为所欲为。换言之,正如Racketts(2002)所说,“对高层管理者解雇的惩罚将依赖于劳动力市场的状况”。当然,反过来说,经理人或企业家之所以在现代企业帝国中享有如此大的控制权,也正在于在外部经理劳动力市场上总体处于供不应求的状态。“外部经理劳动力市场”对现代公司内部经理人权力的分配正好支持了我们关于外部要素市场状态决定企业内部权力的观点。

当然,企业类型从古典企业到现代公司的演化是一个更具意义的问题。在我们所提供的框架下,古典企业中的“资本雇佣劳动”式权力安排,不过是对资本因稀缺导致要素相对价格高、劳动力因供给过剩而相对价格低的一种反应;现代企业中经理层与劳动力分享部分权力,也同样反映了现代经济中资本与劳动要素市场的供给状况;推动古典企业向现代企业权力安排演进的力量,就是资本供给与劳动供给状况导致资本相对要素价格走低、而劳动力相对要素价格走高的变化趋势。但囿于篇幅,更详细的讨论留待以后进行。

注释:

①Aoki本人设想的情况是:雇员与管理者就奖励工资(即分得的租金份额,并非工资)进行谈判。管理者在充分了解股东的讨价还价能力的情况下,就雇员提出的额度进行仲裁。他可能对代表性雇员说:“你要求太高,股东不会干。”实际上,这就等同于股东集团以退出合作相要挟,压低雇员集团的租金。此时,雇员要考虑能否承担对方撤销合作即中止雇佣契约造成的后果。如果不能承担,代表性雇员会选择让步,但让步也是到边际上为止。或者反过来,如果股东过分压低雇员奖励工资,管理者在充分了解雇员讨价还价能力的情况下,可能对代表性股东说:“你给雇员的报酬太低了,他们可能不会干。”这时,股东在考虑能否承担对方撤销合作时造成的后果,会选择提高报酬。正因此,Aoki本人反复声明,“那些对特定的博弈环境,尤其是对盎格鲁—美利坚集体谈判感兴趣的读者,要把本部分描述的谈判过程和他们所熟悉的实际过程进行确切的对照可能有点困难。但是,本部分构建的谈判博弈是个纯粹的具有启发意义的工具。”

②关于钻石与水的价值悖论,详细讨论请参见斯考森等《经济学的困惑与悖论》(中文版,2001,P26)。

③回忆合作博弈所赖以成立的公理1:个人理性。即当且仅当合作带来的收益至少不低于不合作带来的收益时,当事人才会选择合作(Montet & Serra,2003)。

④回忆合作博弈所赖以成立的公理2:合作的结果必须是从所有的当事人来看是理性的。这一集体理性是用弱帕累托效率来评价的。也就是说,存在一个严格弱优势策略均衡。在企业合作博弈中,可视为合作租金全部被一方占有的那一点。这也界定了合作的边界(Montet & Serra,2003)。

⑤回忆合作博弈所赖以成立的公理3:参与者相互之间的效用对比是独立的。只关注合作博弈中讨价还价的纯粹方面,而明确将伦理道德问题丢在一边(Montet & Serra,2003)。

⑥我们可以从一个演进的观点来看待这个问题。在组织(企业)形成之初,被雇佣方并没有讨价还价能力。所得为市场决定了的价格。但随着对企业生产情况的了解、专有技能的形成,具有了分享租金能力。

⑦在博弈框架下,这一暗含条件的含义是:双方的讨价还价过程,一直到将剩余租金(或权力)空间彻底瓜分完毕为止;而且一方每退一步,都意味着另一方的多进一步。但这与契约不完全性不矛盾。因为权力空间是涉及到谁来控制的问题,而与条款的不可契约化无关。

⑧因为α+β≡1。为简化分析,我们假定讨价还价能力与相对重购成本是线性正相关,且截距为0。

⑨以下我们对Shapiro & Stiglitz(1984)模型的转述,主要引自Rasmusen(1997,P206—207)。我们发现,Rasmusen在博弈的框架下对这一模型的精神把握最为准确。

参考文献:

[1]马克斯·考森等,2001:《经济学的困惑与悖论》,华夏出版社。

[2]杨其静,2001:《从单边治理到其同治理》,载杨瑞龙主编《企业共同治理的经济学分析》,经济科学出版社。

[3]Alchian, Armen A. and Harold Demsetz, 1972, "Production, Information Costs, and Economic Organization", American Economic Review, 62, 777—795.

[4]Aoki, Masahiko, 1984, The Co-operative Game Theory of the Firm, Oxford: Oxford University Press.

[5]Barzel, Yoram, 2000, "The State and the Diversity of Third-party Enforcers", in Claude Menard(eds), Institutions, Contracts and Organizations: Perspectives from New Institutional Economics, Cheltenham, UK: Edward Elgar, pp. 211—233.[6]Berle, A. A., and G. C. Means, 1932, The Modern Corporation and Private Property, New York: World Inc.

[7]Blyler, M. and Coff, R. W., 2003, "Dynamic Capabilities, Social Capital, and Rent Appropriation: Ties That Split Pies", Strategic Management Journal, 24(7): LIT PIES.

[8]Bonin, John and Louis Putterman, 1987, Economics of Cooperation and the Labor-Managed Economy, Fundamentals of Pure and Applied Economics, No. 14, New York, Harwood Academic Publishers.

[9]Bowles, S., and Herbert Gintis, 1996, "Contested Exchange: New Microfoundations for the Political Economy of Capitalism", in L. Putterman & RS Krozner(eds), The Economic Nature of the Firm. Cambridge, MA: Cambridge University Press.

[10]Chandler, A. D., Jr. 1977, The Visible Hand: the Managerial Revolution in American Business, Cambridge, Mass: Harvard University Press.

[11]Christian Montet & Daniel Serra, 2003, Game theory and Economics, Palgave MacMillan.

[12]Coase, Ronald H., 1937, "The Nature of the Firm", Economica 4, November, 386—405.

[13]Demsetz, Harold, 1996, "The Structure of Ownership and the Theory of the Firm", in L. Putterman & RS Krozner(eds), The Economic Nature of the Firm. Cambridge, MA: Cambridge University Press.

[14]Domar, Evsey D., 1966, "The Soviet Collective Farm as a Producers' Cooperative", American Economic Review 56(4), September, 734—757.

[15]Dow, Gregory K. 2003, Governing the Firm: Workers' Control in Theory and Practice, Cambridge, UK: Cambridge University Press.

[16]Grossman, Sanford and Oliver Hart, 1986, "The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration", Journal of Political Economy 94, August, 691—719.

[17]Hansmann, Henry, 1996, The Ownership of Enterprise, Cambridge, MA, The Belknap Press of Harvard University Press.

[18]Hart, Oliver, 1991, "Incomplete Contracts and the Theory of the Firm", in O. Williamson and S. Winter, eds., The Nature of the Firm: Origins, Evolution, and Development, New York, Oxford University Press, 138—158.

[19]Rajan, R. G., and Luigi Zingales, 1998a, "Power in a Theory of the Firm", Quarterly Journal of Economics, Vol. 2: 387—432.

[20]Rajan, R. G., and Luigi Zingales, 1998b, "The Firm as a Dedicated Hierarchy: A Theory of the Origin and Growth of Firm", University of Chicago Working Paper, http://gsblgs.uchicago.edu.

[21]Ricketts, Martin, 2002, The Economics of Business Enterprise: An Introduction to Economic Organization and the Theory of the Firm, 3th Edition, Edward Elgar Publishing, Ltd.

[22]Rasmusen, Eric, 1997, Games and Information, 2th ed, Blackwell Publishers.

[23]Samuelson, Paul, 1957, "Wages and Interest: A Modern Dissection of Marxian Economics", American Economic Review 47. 885—912.

[24]Scott, W. Richard, 2003, Organizations: Rational, Natural, and Open Systems, Prentice Hall, Inc.

[25]Shapiro, Carl and Joseph E. Stiglitz, 1984, "Equilibrium Unemployment as a Worker Discipline Device", American Economic Review 74(4), September, 433—444.

[26]Williamson, Oliver, 1985, The Economic Institutions of Capitalism, New York: Free Press.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

合作博弈框架下企业内部权力的分配

http://www.newdu.com 2018/3/8 《经济研究》(京)2009年12期第106~118页 卢周来 参加讨论

Tags:合作博弈框架下企业内部权力的分配

责任编辑:admin相关文章列表

[ 查看全部 ] 网友评论

没有任何评论