作者简介:姚海鑫,男,辽宁北镇人,辽宁大学商学院教授,博士生导师,研究方向:公司财务与公司治理、博弈论及其应用研究、实证会计,辽宁沈阳110136;朱雅琴,女,辽宁锦州人,辽宁大学商学院博士生,沈阳工程学院副教授,研究方向:公司财务、财务会计,辽宁沈阳110136

一、问题的提出

自中国加入WTO以来,特别是党的十六大做出调整国有经济结构与布局以后,中国政府对外资开放领域的限制有所减少,我国吸收外资的规模越来越大、形式越来越多,外资并购我国国有企业的活动也日趋活跃,成为外资企业在华投资的热点。并购价格的确定是并购的核心问题,定价是否合理,是否能得到并购双方的认可,关系到并购能否最终成功。因此,并购定价问题成了理论界和实务界都十分关注的问题。

外国学者对于并购定价问题的研究早已有之,已经形成了比较成熟的定价理论,如Famas和French(1988)提出的以资本资产为基础的定价理论[1];以Weston(1953)为代表的收益贴现定价理论[2];以Tobin(1969)为代表的财务指标定价理论[3]。Rubinstein(1982)建立了轮流出价的讨价还价模型,用子博弈精炼均衡的概念分析了完全信息下的谈判问题[4]。Garen(2003)研究了目标企业在持续经营情况下,即所有者拥有企业的所有权时所发生的并购定价[5]。Rhodes-Kropf等(2005)把M/B分解成企业个体误差、市场共同误差和长期成长机会(V/B),发现可以解释并购浪潮形成的一个重要因素是市场错误定价理论[6]。

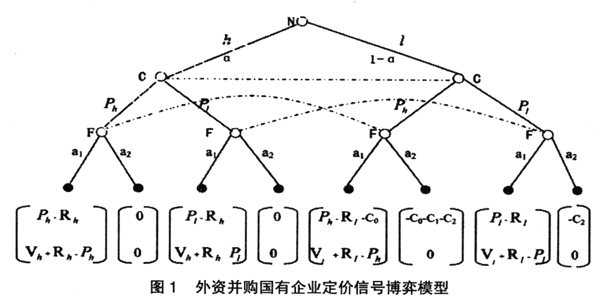

我国学者对于并购定价的研究相对较晚。郭世钊等(2005)分析了并购定价存在的主要缺陷,并针对定价缺陷提出了相应的定价策略[7]。黄晓楠等(2007)构建了基于EVA的并购定价改进模型[8]。姚海鑫等(2009)以发生在我国的48个外资并购上市公司国有股权事件为样本,通过因子分析和多元线性回归分析,构建了外资并购国有企业股权定价的多元线性回归模型,并对模型做出了解释[9]。姚海鑫等(2009)从状态依存所有权的视角对国有企业不同经营状况下的所有者进行了分析,阐释了相应状态下国有企业的定价基础,给出了外资并购国有企业的具体定价模式,得出外资并购国有企业时,应根据目标国有企业的剩余索取权类型、资产属性以及双方谈判能力来选择不同的估值方法,确定合理的并购价格的结论[10]。

近年来,国内学者也开始引入博弈论对并购定价问题进行研究。王义秋等(2004)从完全但不完美信息博弈的角度,对企业并购的定价进行了博弈分析,旨在避免无效率并购[11]。

孙涛(2006)针对目标公司定价的特点,利用博弈论理论,研究不完全信息条件下,目标公司在静态和动态两种方式的博弈定价问题,认为并购价格的高低最终取决于目标公司的盈利状况及其价值增值的能力[12]。何毓海等(2009)通过研究,表明在进化稳定策略下,并购公司对目标公司的价值估计结果与目标公司的预期结果相吻合[13]。综上,虽然国内从博弈论角度对并购定价问题有一些探讨,但针对外资并购国有企业的定价问题进行的专门研究还很少见,也自然不够深入。

外资并购国有企业过程中,涉及外资企业、国有企业、政府、股东、债权人、企业高管以及企业员工等多个利益相关者之间的博弈,但是对并购活动起重要作用的是外资企业和国有企业之间的博弈。按照BCG顾问公司的调查结果,并购失败的三类原因依次为战略不明、价格太高和整合不成功。美国《财富》杂志2000年的调查也发现,有四分之三的并购活动所产生的并购收益小于其并购成本①。究其原因,主要是由于并购交易双方存在着信息不对称,而导致的逆向选择问题。在并购交易市场,并购的价格不存在完全市场上的价格确定机制,是由并购双方决策的互动性决定的。基于这一事实,本文应用信号博弈研究外资并购国有企业的定价均衡问题,揭示并购定价的博弈特征、信息不完全性以及并购市场定价机制的不完善,对于提高并购决策的科学性及并购成功率具有重要意义。

二、基于信号博弈的并购定价基本假设

在外资并购国有企业交易中,外资企业和国有企业之间的交易行为显然是一种博弈行为。首先,在现实生活中,双方拥有的信息往往是不对称的。因此并购双方的博弈是不完全信息博弈。其次,在整个并购过程中,并购双方的决策互相影响,任何单方面的决策都不可能获得并购的成功。可见,并购双方的博弈可视为动态博弈。

本文引入的信号博弈模型,是一种应用相当广泛的不完全信息动态博弈。信号博弈模型的基本思想是在不完全信息的基础上,有两个参与人,他们的行动有先有后,先行动的参与人为发送信号者,后行动的参与人为接收信号者。先行动的参与人选择的策略依赖于自己的类型,而后行动的参与人的行动选择会影响先行动的参与人的效用,同时信号也会影响到后行动参与人的行动选择。

本文的博弈双方为外资企业和国有企业。其中外资企业为并购方,是信号接收者,国有企业为被并购方,是信号发送者。为分析方便,本文做如下假设:

1.参与人为外资企业和国有企业,都是理性的经济人,即以追求自身效用最大化为目标。外资企业和国有企业分别记为F和C。

2.假设国有企业有经营绩效好、经营绩效差两种类型。国有企业类型空间以θ={h,l}表示,其中h代表国有企业经营绩效好,即具有良好发展前景的企业,l代表国有企业经营绩效差,即经营状况差的企业。

3.自然N选择国有企业C的类型,国有企业C的类型(经营绩效好h、经营绩效差l)是私人信息,外资企业不知道。但知道自然对国有企业类型的先验概率②,经营绩效好的国有企业的先验概率P(h)=α,经营绩效差的国有企业的先验概率为P(l)β,且α+β=1。

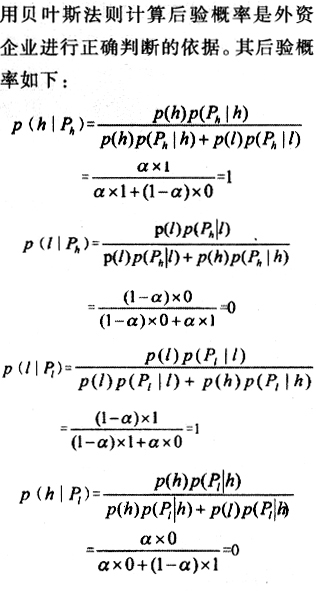

精炼贝叶斯均衡是不完全信息动态博弈解的一般概念,这种博弈的均衡解是子博弈精炼纳什均衡和贝叶斯纳什均衡的结合。精炼贝叶斯纳什均衡是所有参与人策略和信念的一种结合,它满足如下条件:(1)在给定每个参与人有关其他参与人类型信念的情况下,他的策略是最优的;(2)每个人有关他人类型的信念都是使用贝叶斯法则从所观察到的行动中获得的。

信号传递博弈有三种类型的精炼贝叶斯均衡解,即分离均衡,混同均衡和准分离均衡。

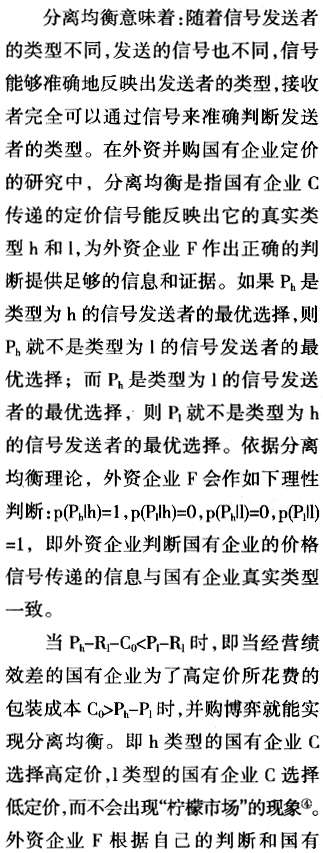

(一)分离均衡分析

由上可知,在分离均衡情况下,定价信号可以如实地反映国有企业C经营情况的优劣,是一种最有效率的均衡。即发出高定价信号的国有企业C的经营业绩也好,发出低定价信号的国有企业C对应的经营绩效也差。因此,在分离均衡下,外资企业F可以根据国有企业C发出的定价信号的高低来判断出国有企业C的真实类型,以便作出是否并购的正确决策。

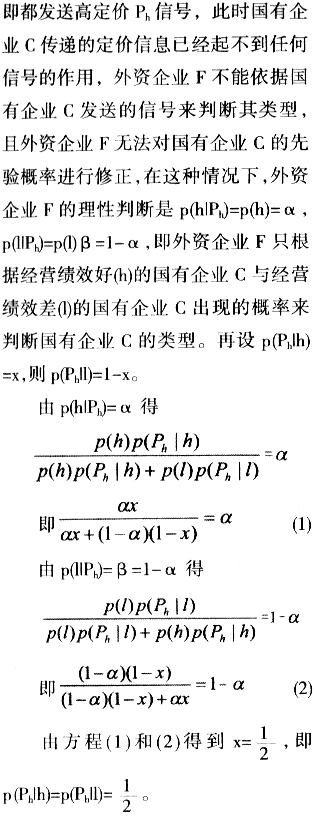

(二)混同均衡分析

在混同均衡中,虽然发送者的类型不同,却选择发送相同的信号。此时,接收者无法从信号中得到新的信息,不能修改关于信号发送者类型的先验概率。

在外资并购国有企业定价的研究中,混同均衡是指经营绩效好(h)和经营绩效差(l)两种类型的国有企业C,尽管经营绩效不同,却发送相同的信号,

因此,在混同均衡下,国有企业C类型不管是经营绩效好(h)还是经营绩效差(l),都混同于发送高定价的信号。

(三)准分离均衡分析

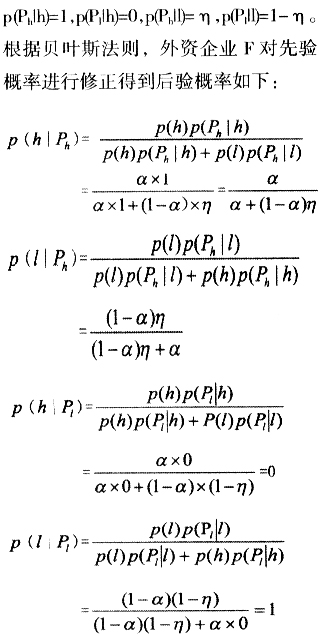

准分离均衡是指一些类型的发送者选择特定的信号,而另一些类型的发送者随机地选择信号。接收者得到某些信号时能够准确地判断出发送者的类型,而得到另外的信号时,虽然不能立即判断发送者的真实类型,但是能够修正自己的信念。

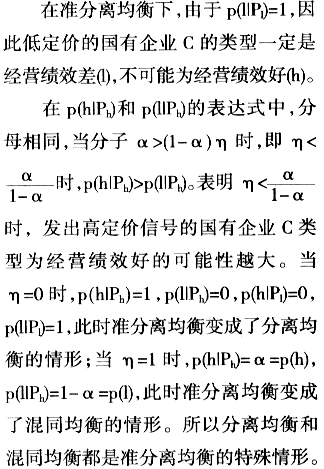

在外资并购国有企业中,准分离均衡是指国有企业C类型为经营绩效好时,选择高定价,当国有企业C类型为经营绩效差时,以η的概率选择高定价,同时以1-η的概率选择低定价,且外资企业能够修正自己的信念。即

五、结论与启示

外资并购国有企业信号博弈分析表明,并购是并购交易双方在追求自身效用最大化前提条件下而进行的博弈行为。在混同均衡下,不管国有企业C的经营绩效好或差,均对外资企业F发送高定价的信号,使得外资企业F无法真正识别国有企业C的优劣,导致并购市场效率较低;在准分离均衡下,经营绩效差的国有企业C以一定的概率随机选择高定价或低定价,经营绩效好的国有企业C选择高定价,而外资企业F也以一定的概率随机选择并购或不并购;只有在分离均衡下,对于国有企业C发出的定价信号,才能准确地反映其真实经营绩效,外资企业F据此对其并购行为做出准确地反映,进而作出正确的并购决策。

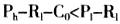

如果 ,使得经营绩效差(l)的国有企业C由于花费大量的包装成本采用高定价的净收益反而低于低定价的净收益,从而使经营绩效差的国有企业C失去了采取高定价的动力,进而迫使经营绩效差(l)的国有企业C选择低定价,从而达到分离均衡的目的,有利于外资企业作出正确的并购决策。

,使得经营绩效差(l)的国有企业C由于花费大量的包装成本采用高定价的净收益反而低于低定价的净收益,从而使经营绩效差的国有企业C失去了采取高定价的动力,进而迫使经营绩效差(l)的国有企业C选择低定价,从而达到分离均衡的目的,有利于外资企业作出正确的并购决策。

在外资并购市场上,由于信息不对称现象的存在,易引发道德风险和逆向选择问题。作为国有企业,一方面,要规范自身行为,认识到提供虚假信息是要付出代价的;另一方面,也要慎重选择并购方――外资企业,应该重点考察外资企业的经济实力、发展前景等相关信息,再结合自身的实际情况,做出最优的决策,避免经营绩效好的国有企业被低价格并购,造成国有资产的流失。作为外资企业,不应盲目进行并购,应该进行科学的均衡分析,获得博弈的“双赢”均衡,从而实现富有效率的并购,提高外资企业以及国有企业的经营绩效。

在现实生活中,并购过程具有艰巨性和复杂性,不是一蹴而就的事情,外资企业面对国有企业发出的信号(高定价或低定价),要经过多次讨价还价才能完成,而不是直接接受或者拒绝。值得注意的是,由于存在折算系数,外资企业和国有企业谈判的次数越多,折算后的得益就越少,因此双方在开始谈判时就要考虑这一重要因素,否则多次讨价还价的后果会导致两败俱伤。最终的交易价格是建立在外资企业和国有企业双方力量的对比基础之上,是实力的比拼和双方博弈的结果。

注释:

①王义秋、王琳:《企业并购定价的博弈分析》,载《东北大学学报》(自然科学版),2004,(6):586-589页。

②先验概率是指根据历史的资料或主观判断所确定的各类事件发生的概率。该类概率没有经过实验证实,属于检验前的概率。

③后验概率是指利用贝叶斯公式,通过调查等方式获取了新的附加信息,对先验概率进行修正后得到的更符合实际的概率。

④柠檬市场也称次品市场,是指信息不对称的市场,即在市场中,产品的卖方对产品的质量拥有比买方更多的信息。在信息不对称的情况下,往往好的商品遭受淘汰,而劣等品会逐渐占领市场,从而取代好的商品,导致市场中都是劣等品。

参考文献:

[1]Fama, E. F., French K. R. Dividend Yields and Expected Stock Returns[J]. Journal of Financial Economics, 1988, 22(1):3-25.

[2]Weston, J. F. The Role of Mergers in the Growth of Large Firms[M].Berkeley: University of California Press, 1953:56-70.

[3]Tobin, J. A General Equilibrium Approach to Monetary Theory[J].Journal of Money, Credit and Banking, 1969, 1(1):15-29.

[4]Rubinstein, A. Perfect Equilibrium in a Bargaining Model [J]. Econometrica, 1982, 50(1):97-109.

[5]Garen M. Creating Shareholder Value[J].Research in Accounting Regulation, 2003,(16):289-291.

[6]Rhodes-Kropf, M., D. T. Robinson, S. Viswanathan. Valuation Waves and Merger: the Empirical Evidence[J]. Journal of Financial Economic, 2005, 77(3):561-603.

[7]郭世钊,张建斌.我国企业并购定价缺陷及策略[J].企业经济,2005,(3):136-138.

[8]黄晓楠,等.基于EVA的并购定价改进模型研究[J].会计研究,2007,(3):42-46.

[9]姚海鑫,刘志杰.外资并购国有企业股权定价财务影响因素的实证分析[J].中国软科学,2009,(10):133-141.

[10]姚海鑫,陆智强.外资并购、状态依存所有权与国有企业定价模式[J].东北大学学报(社会科学版),2009,(4):302-307.

[11]王义秋,王琳.企业并购定价的博弈分析[J].东北大学学报(自然科学版),2004,(6):586-589.

[12]孙涛.公司并购中目标公司的博弈定价模型研究[J].统计与决策,2006,(2):35-37.

[13]何毓海,张立强.公司并购中目标公司估价的信号传递博弈[J].财会月刊,2009,(4):84-86.