内容提要:交易费用概念由科斯创立并成为新制度经济学的核心范畴。交易费用的内涵有交易分工说、交易合约说、交易维度说、制度成本论、交易行为说等典型观点。交易费用的构成主要包括搜寻信息、达成合同、签订合同、监督合同履行和违约后寻求赔偿的费用。宏观和微观层面的交易费用测度结果表明,降低交易费用是一个重大的经济研究课题。因而,交易费用理论在国家理论、产业理论和企业理论中均得到广泛运用。交易费用的测度、交易费用理论对转型国家的解释以及用交易费用理论指导中国的改革等方面的研究,均有可能获得创新性成果。

关键词:交易费用/新制度经济学/文献综述/研究展望作者简介:沈满洪,男,浙江大学经济学院兼职教授,浙江理工大学经济管理学院教授,博士生导师,经济学博士,主要从事资源与环境经济学研究,浙江杭州310027;张兵兵,女,浙江大学经济学院博士研究生,主要从事资源经济学研究,浙江杭州310027

交易费用概念的提出是对新古典经济学的一种挑战,它为分析经济理论及经济现象提供了全新的视角。以交易费用理论为核心的新制度经济学已经发展成为现代经济学的重要分支,它对经济现象尤其是转型国家的经济问题具有极强的解释力,因此,交易费用理论成为一个长盛不衰的经济学研究热点。对交易费用理论进行述评,有助于推动该理论的进一步发展和完善。

一、交易费用概念的渊源与提出

(一)古典哲学意义上的交易

古希腊哲学家亚里士多德最先使用“交易”这一概念,并将其分为商业交易、金融货币交易和劳动力交易三类[1]25,33。虽然这与新制度经济学中的交易有很大不同,但亚里士多德将交易与生产加以区分,定义交易为“人与人之间的关系”,为交易及交易费用理论的发展奠定了坚实的基础。

(二)旧制度经济学意义上的交易

将交易引入比较严格的经济学范畴的是制度经济学家康芒斯,他定义交易为人类活动的基本单位,是制度经济学的最小单位。康芒斯进一步将交易分为买卖的交易、管理的交易和限额的交易三种类型[2]8。虽然康芒斯对交易作了严格的分类,但忽视了交易是需要成本的,没有把交易与成本结合起来,而零成本的交易与经济现实大相径庭。

法国著名数学家古诺发现,交易过程中的损耗是不可避免的,交易各方都需要克服摩擦,而商业范围的扩张和商业设施的发展可以使摩擦减少并趋于理想的状况[3]22。马克思认为,商业的专门化节约了用于商品买卖的资本,但却招致了流通费用,包括纯粹的流通费用、保管费用和运输费用等[4]146。马克思在这里所讲的流通费用实质上就是交易费用,当然并不是现代意义上的交易费用,但当时马克思对交易费用的论述已是十分深刻了。

(三)新制度经济学意义上的交易与交易费用

科斯在其经典论文《企业的性质》中指出,使用价格机制是有代价的[5]388。随后在《社会成本问题》中,他围绕契约的流程进一步探讨,发现了在契约的签订和实施过程中,一些额外的支付是不可避免的,并将交易费用的思想具体化,指出“为了进行一项市场交易,有必要发现和谁交易,告诉人们自己愿意交易及交易的条件,要进行谈判、讨价还价、拟定契约、实施监督来保障契约的条款得以按要求履行”[6]15。由此,交易费用的内涵已昭然若揭。但科斯并未使用“交易费用”这一名词,而是阿罗在研究保险市场的逆向选择行为和市场经济运行效率时首次提出这一名词,并将其定义为市场机制运行的费用[7]70。但阿罗与科斯一样,对交易费用的描述和定义并不具有可操作性。

二、交易费用的内涵与构成

(一)交易费用的界定

1.交易分工说。科斯在提出交易费用的概念后进一步指出,不仅市场有交易费用,企业本身产生的如行政管理费用、监督缔约者费用、传输行政命令费用等组织费用也可以看成是企业内部的交易费用[5]390-405。当企业扩大时,企业内部的交易费用也随之扩大,当其扩大到与市场上的交易费用相当时,企业的规模便不再扩大。企业或其他组织在社会分工中作为一种参与市场交易的单位,其经济作用在于把若干要素的所有者组织成一个单位参与市场交换,以减少市场交易者的数量,降低信息不对称的程度,最终减少交易费用。因此,交易源于分工,交易费用是一种源于分工的制度成本。诺斯在研究交易费用的决定因素时也指出了交易费用的产生与分工和专业化程度的提高有关[8]26。张五常[9]3、杨小凯等[10][11]分别从劳动力交易和中间产品交易角度区分了企业和市场,指出企业是劳动市场替代中间产品市场,而非市场组织之间的替代;另外,企业与市场的边际替代关系取决于劳动力交易效率和中间产品交易效率的比较。盛洪在研究中也指出,现实中的人都需要综合考虑生产费用与交易费用两种费用,而分工程度揭示出生产活动和交易活动的经济特征以及两者之间的比例关系,同时,生产方式和交易方式以及两者之间的交互关系和互动过程又决定了分工程度及其发展[12]9-11。因此,想要研究分工问题,就要到交易活动中寻求答案,同时交易费用也在研究分工的过程中变得明了。

2.交易合约说。德尔曼以契约过程为主线进行了研究,认为契约签订前,交易双方相互了解交易意愿等需要耗费时间和资源;决定签约时,需对交易条件的决定支付成本;契约签订之后,还需对执行契约以及控制、监督对方履约支付成本[13]147。张五常强调了产权交换对契约安排的依赖关系以及交易费用对契约选择的制约关系,指出在市场经济中,每一个要素所有者都面临三种选择:自己生产和销售商品;出售全部生产要素;引入契约安排方式,采用委托代理的方式把生产要素的使用权委托给代理人以获得一定的收入[9]3。前两种选择的交换实际上也是通过契约安排来进行的,它们与第三种选择的区别在于:第一种选择由原所有者掌握控制权,决定如何使用要素进行生产及出售商品;第二种选择由新的所有者掌握控制权,决定要素的使用及商品的出售;第三种选择则是有限的使用权委托。企业的产生与第三种选择有关:企业家或代理人是根据委托代理中的契约所规定的生产资料的有限使用权来安排生产活动的。威廉姆森也曾指出隐形契约是十分重要的,并将交易费用分为事前和事后两部分[14]20。从契约的角度研究交易费用,将交易作为经济分析的基本单位,这确实给出了一个很好的研究视角,但从契约的角度并不能让我们深入研究交易费用本身的性质以及交易费用的测量问题。

3.交易维度说。威廉姆森在交易费用理论的发展上做出了重大贡献,他认识到交易的三个基本维度:交易频率、不确定性和资产的专用性[14]43-80。交易频率指交易发生的次数。交易频率可以通过影响相对交易成本而影响交易方式的选择。交易的不确定性包括偶然事件的不确定性、信息不对称的不确定性、预测不确定性和行为不确定性等。资产的专用性指在不牺牲生产价值的条件下,资产可用于不同用途和由不同使用者利用的程度。这三个维度是区分各种交易的主要标志,也是使交易费用经济学与解释经济组织的其他理论相区别的重要特点,尤其是资产专用性[15]12。在不确定性的环境下,为达到节约交易费用的目的,决策必须是应变性的、过程性的。而资产专用性使事后机会主义行为具有潜在可能性,资产专用程度越高,事后被“敲竹杠”或“要挟”的可能性越大,通过市场完成交易所耗费的资源比一体化内部完成同样交易所耗费的资源要多[16]9-10。威廉姆森在研究中强调有限理性、机会主义和资产专用性,因为假如这三个因素没有同时出现,交易费用就不会存在[14]。威廉姆森基于交易维度的研究很好地解释了交易费用存在的成因,但并不能为交易费用的量化即实际测度提供依据。

4.制度成本说。张五常在研究中选取了鲁滨逊・克鲁索经济作对比,对现实世界中的交易费用进行描述①[17]2。他指出,交易费用不可能发生在一个人的、没有产权、没有交易、没有任何一种经济组织的经济体中。他认为在实际生活中很难把不同种类的交易费用加以区别,所以他所定义的交易费用是广义的,包括信息费用、监督管理费用和制度结构变化引起的费用。张五常认为,只要是一个人以上的社会,就会需要如何约束个人行为的规则,即需要制度。从广义的角度讲,制度是因为交易费用产生的,所以交易费用也可以叫作制度成本。张五常的交易费用主要指发生在人与人的社会关系之中的费用。在张五常的研究中,鲁滨逊・克鲁索经济的引入使我们更深刻地了解到现实世界中交易费用的存在,然而,他定义的广义的交易费用引入超现实的东西,并将其定义为如此大的一个范围,势必在应用上引起混乱。

5.交易行为说。诺斯在张五常关于一个人的社会不可能存在交易费用的认识基础上,建立了完善的人类行为理论。他从对人类社会分工的分析入手,将人类的社会行为分成交易行为和转化行为[8]23-25。其中,交易行为指购买投入品、中间投入、协调生产过程、获取信息、进行市场营销、产权保护等行为;转化行为指对自然物质的开发研究、变换和位移、服务的生产等行为。交易费用是与交易行为相关的费用,是为交易行为而花费的资源;转化费用就是为转化行为而花费的资源。诺斯所讲的转化费用就是前面所述的生产费用,只不过诺斯认为交易行为和转化行为都具有“生产性”功能,不能抛开交易费用而仅把转化费用称之为生产费用。诺斯对交易费用和转化费用的区分叫法自然,能够让我们看到交易活动的“生产性”功能,让我们对交易费用有另一种新的认识,但这也容易引起人们对交易费用、生产费用及转化费用的混淆。

(二)交易费用与相关概念的关系

1.交易费用与生产费用。马克思在《资本论》中描述了价值增值及其实现过程,区分了生产与非生产,认为生产过程中的劳动创造了价值[4]201。在创造价值的生产过程中,生产者必然要支付消耗的生产资料并支付劳工的劳动报酬,这两部分的和就是生产费用。而交易费用是伴随着交换过程中的讨价还价、签订合约、监督合约履行产生的。所以交易费用与生产费用是属于两个不同领域的概念,有着严格且明显的不同。

2.交易费用与流通费用。流通费用与交易费用都是相对于生产费用而言的非生产费用,它们有相同之处,也有不同之处[18]20。马克思在《资本论》中也指出,在价值规律的作用下,在生产过程中劳动创造的价值需要在流通领域得到实现,商品在流通领域的运行会产生一定的费用,这些费用就是流通费用[4]146。在内涵上,流通费用和科斯早期提出的“利用市场机制的费用”是相同的,但随着交易费用概念的发展,它更多地与契约关系和制度决定联系在一起,与流通费用的差异越来越大;在外延上,流通费用与交易费用都以人的有限理性和机会主义为假定前提,但由于研究切入的角度不同,它们各自所包含的具体费用项目是有所不同的;在性质上,流通费用是一种资本形态,可以用价值或价格来计量,而交易费用概念模糊,很难明确其具体内容,在计量上存在一定的困难。交易费用与流通费用具有一定的相通之处,所以很容易混淆。

3.交易费用与交易成本。交易成本与交易费用都是由transaction cost翻译而来的,在研究交易费用理论时一般不加以区分。但蒋影明指出,交易成本与交易费用是有区别的,交易成本是总体上的概念,而交易费用是局部上的概念,交易成本是交易费用之和,并且在市场作用下,交易成本往往在配置到交易参与者时形成不均匀的交易费用[19]118-119。交易成本与交易费用是由同一个英文词组翻译而来,两个词语本身并没有被赋予总体或局部的意义,即使在理论中存在总体和局部上的差异,也只需要在研究结果中指出即可。

(三)交易费用的构成

科斯指出,围绕契约的签订和实施过程,交易费用包括进行谈判、讨价还价、拟定契约、实施监督来保障契约的条款得以按要求履行等多种费用[5]391。德尔曼指出,交易费用包括搜索信息的费用、协商与决策费用、契约费用、监督费用、执行费用和转换费用[13]148。威廉姆森将交易费用分为事前和事后两部分,其中事前的交易费用指草拟合同、就合同内容进行谈判以及确保合同得以履行所付出的成本,事后的交易费用则是解决契约本身存在的问题时从改变条款到退出契约花费的成本,包括不适应成本、讨价还价成本、建立及运转成本和保证成本[14]20。张五常将交易费用理解为识别、考核与测度费用,以及讨价还价与使用仲裁机构的费用等[17]2-3。虽然不同学者指出的交易费用具体构成不同,但事实上都是交易发生时伴随整个交易过程所发生的全部费用,包括搜寻信息的费用、达成合同的费用、签订合同的费用、监督合同履行的费用和违约后寻求赔偿的费用。

三、交易费用的测度与量化

(一)交易费用测度与量化的难点

对交易费用的测度一直存在争议。有学者认为交易费用中搜集信息、谈判和签约等费用会涉及人的时间和精力的耗费,很难用货币衡量,要准确地计算交易费用是不可能的。交易费用的测度确实存在很多障碍,如两位贝纳姆列举的:缺少普遍认可的定义,对交易费用内涵的表述不一,不能够形成被广泛接受的具有操作性的统一标准;如果交易费用非常高,许多交易根本不会发生;一价定律在此并不适用[20]427-429。另外,马格丽特指出,交易费用与国家的政治制度、文化习俗等有关,这也让交易费用很难量化②。另一些学者则认为,虽然不能够精确地计算交易费用,但还是可以通过间接的方法对交易费用进行近似计算。Wallis和North采用绝对量计算了美国经济中交易费用占资源耗费总额的比重[21]95;而威廉姆森提出了采用序数比较的方式来测度交易费用[14]81;张五常也指出,测度分为基数测度和序数测度,原则上交易费用是可观察到的,可以采用基数进行测度,但实际测度却存在困难,测度本身的费用很高,而采用序数测度便可以解决这个问题[22]102。

(二)宏观层面交易费用的测度

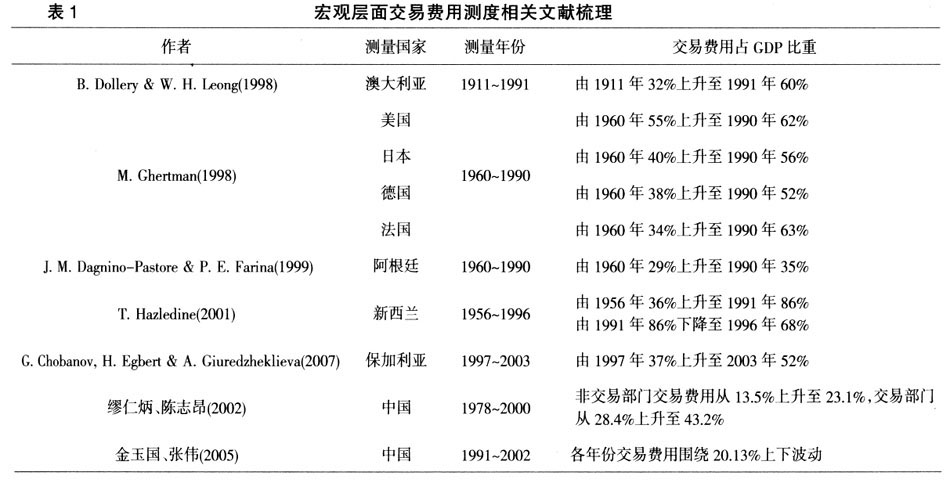

Wallis和North在研究中首次对交易费用进行测度[21]96-120。在他们的研究中,整个经济部门被分为交易部门和转换部门,交易费用来源于两部门的交易费用之和,而交易部门的交易费用以该部门所利用的资源的总价值表示,转换部门的交易费用以该部门从事交易服务的职员人数和薪水的乘积来计算。最终他们计算出美国的交易费用占国民生产总值的比重由1870年的24.9%-26%增加到1970年的46.66%-54.71%。Wallis和North提出的方法随后在交易费用的测度上被广泛使用:Dollery和Leong计算了1911-1991年澳大利亚的交易费用比重[23]207;Ghertman利用OECD数据计算了1960-1990年美国、日本、德国和法国的交易费用比重③;Dagnino-Pastore和Farina④、Hazledine[24]85以及Chobanov等⑤也分别对阿根廷、新西兰以及保加利亚的交易费用比重进行了测度;张五常通过计算得到中国香港交易费用比重高达80%以上的结论⑥;缪仁炳和陈志昂[25]17-20、金玉国和张伟[26]39也分别对中国的交易费用比重进行了测度。测度结果如表1所示:

从表1可知,随着时间的推移,各国交易费用的比重基本呈现递增趋势,只有1991-1996年新西兰交易费用的比重呈现出下降趋势,并且作者在研究中指出,新西兰1991年交易费用比重如此之高很可能与当时新西兰正处于严重的经济萧条及失业率严重上升有关。Chobanov等在研究中将交易费用比重的增加归因于劳动力的专业化和多样化的提高。事实上,在经济增长的过程中,劳动力的专业化和多样化确实起到很大的作用,而劳动力需要通过学习语言、掌握规则等来提高专业化和多样化程度,这必然会带来资源的耗费,导致交易费用的增加。

但也有学者指出,Wallis和North计算出来的交易费用仅仅是交易部门的交易费用,即流通于市场的那部分交易费用,而忽视了非市场的交易费用,所以此方法存在一定局限性。想要更准确地计算交易费用,就必须想办法计算出非市场交易费用。钟富国采用因素分析法萃取交易效率的组成层面,并通过面板数据验证了影响交易效率的制度、资讯通讯科技、教育等影响各国经济表现的重要因素⑦。赵红军借鉴钟富国的方法,运用因素分析法对中国1997-2002年的平均交易效率进行了直接衡量,对交易效率变量的累积效率达到73.26%左右[27]8-11。除了通过构建指标衡量某一经济体的交易效率来间接测度非市场交易费用的方法,笪凤媛和张卫东利用结构方程模型的思想构建多指标多原因模型,首次建立了我国非市场交易费用体系,间接测度出我国1978-2007年的非市场交易费用相对于GDP的比重降低了约3.5个百分点,表明我国改革开放以来有效的体制转型和基础设施水平的完善均显著降低了我国非市场交易费用的规模[28]132。非市场交易费用可以被间接测度出来,但验证已有方法的合理性或寻找测度非市场交易费用的新方法也是十分有必要的。

(三)微观层面的交易费用测度

微观层面的交易费用测度包含公共部门以及行业或企业交易费用的测度,当然有时在公共部门公共政策实施的交易费用的测算上,也会涉及个人交易费用的测算[29]557。

公共部门政策的效率对该政策的评价至关重要,而在研究政策的效率时应该将实施该政策的交易费用考虑进去。McCann和Easter利用国家资源保护服务部门所收集的数据,对减少非点源污染政策的交易费用进行了测度。结果显示其交易费用占总资源保护成本的38%,验证了作者提出的将交易成本作为评判政策的经济效率指标的假设[29]562。虽然公共部门政策的交易费用在一定程度上可以显示出来,如Mettepenningen等采用普通调查法对包括交易费用在内的多种农业环境计划所包含的成本进行对比,并采用一年登记法对具体的成本值进行测度,最终显示交易费用占农业环境计划总成本的14%,占补偿支付的25%[30]663,然而测度结果可能存在一定的误差,并且有些政策的交易费用很难甚至不可测度,尤其是在中国。

行业或企业的交易费用测度较之于宏观层面及公共部门的交易费用测度要更容易,相关研究也较多。金融行业作为第三产业中的一种,一般来说交易费用较高。Stoll和Whaley直接采用价差加佣金作为证券市场交易费用的方法对证券交易市场的交易费用进行了测度,得到纽约证券交易所的交易费用占市场价值的2%,而其他较小的证券交易所交易费用占市场价值的9%[31]58。Karpoff和Walking[32]291、Bhushan[33]46分别构造价格、交易额、公司规模、已发行股票额为代理变量,假定代理变量与交易费用呈负相关,进而通过代理变量测度了证券市场的交易费用。Polski采用Wallis和North[21]的方法将商业银行利息支出和非利息支出之和作为交易费用,对商业银行的交易费用进行了测度,得出美国银行业的总交易费用占总收入的比重从1934年的69%上升到了1989年的85%,而到1998年则下降为77%[34]6。在其他领域,Benham对公寓转让的交易费用进行测度,并对开罗和圣路易斯进行对比,开罗的费用是圣路易斯的8倍⑧;Gabre-Madhin对埃塞俄比亚谷物市场进行研究,测度结果是谷物交易双方面临的交易费用占总成本的19%[35]51。Royer对牛奶市场的交易费用进行了测度,但与前人不同,他对比了市场与合约条件下信息、谈判、强化成本分别占交易费用的比重。结果显示,在市场条件下,三者占交易费用比重分别为16%、50%、34%;在合约条件下,三者占交易费用的比重分别为1%、1%、98%,表现出了不同条件下交易费用构成的不同[36]180。

除了采用基数方式测度交易费用外,采用序数比较的方式对交易费用进行测度也是可行的,并且可以解决交易费用中某些内容不容易量化的难题。威廉姆森最早指出,尽管直接测度事前和事后的交易费用很困难,但可以通过制度的比较,把一种合同与另外一种合同进行比较来测度交易费用[14]80。如de Soto开创性地考察了在秘鲁依法开办企业所需要的成本,他的团队在不行贿、不利用政治关系的情况下完成所有法定程序的时间是289天,而在美国佛罗里达州这个时间是2个小时,反映出了两国之间交易费用的差异[37]269;Djankov等对85个国家的商业进入管制程度进行了调查研究,估计了差异较大的各国商业进入的管制程度等[38]5-22。

微观层面交易费用的测度涉及的领域很广,而采取的方法也因不同主体的特有性质变得多种多样,交易费用测度方法难以标准化。对公共部门政策交易费用的测度是十分有意义的,但实际上现有的研究却不多,而国内几乎没有。相比之下,对行业或企业交易费用的测度研究较多,但由于存在量化困难,有些交易费用只能通过调查对比得到,而不能得到直观的数值。另外,对微观层面交易费用测度方面的研究大多集中在国外,我国对这方面的研究极少。

四、交易费用理论的广泛应用

(一)在国家理论中的应用

交易费用理论兴起后很快成为新制度经济学家的分析工具,它以交易为基本研究单位,将交易费用和治理结构模式相结合,提供了产权合约安排的量化尺度。经济史作为研究过去的我们仍不认识或认识不清楚的经济实践,只能以历史资料为依据,其他都属于方法论[39]3-4。经济学理论是从历史的和当时的社会实践中抽象出来的,但反过来并不能从这种抽象中还原历史的和当时的实践,同样只能作为经济史的研究方法。

制度变迁理论是新制度经济学的重要理论分支,也是经济史研究中的方法论之一。它研究的重点集中于经济结构和制度对经济增长的影响以及经济制度的发展演化规律,既要阐明制度的内涵及其功能,又要研究制度变迁的动因及规律,而有效的制度是刺激经济增长的关键。诺斯在《西方世界的兴起》中指出,新古典经济学中强调的经济增长的诱因如创新、规模经济、教育、资本积累等因素并不是经济增长的原因,而是经济增长本身[40]5-6。若想达到经济增长的效果,就需要一个有效率的组织,而有效率的组织需要在制度上作出安排和确立所有权,以便形成一种刺激,将个人的经济努力变成私人收益率接近社会收益率的活动。随后,诺斯在《经济史中的结构与变迁》中具体地提出了制度变迁的三块基石:描述体制中激励个人和集团的产权理论,界定实施产权的国家理论和影响人们对客观存在变化的不同反应的意识形态理论[41]12。诺斯沿用了新古典经济学理性人的假设,利用交易费用理论,指出产权对经济增长的重要性,而产权又是国家界定的,同时一个国家的经济绩效也取决于产权的有效性。意识形态是一种行为方式,意图使人的经济行为受一定的习惯、准则和行为规范约束,这就解释了新古典增长模型中的非理性行为和资源配置的非市场形式的增多等问题。诺斯理论与以往理论不同的是,诺斯使用了交易费用理论,注意到了制度以及产权等的重要性,采用新的视角有效地解释了国家理论,推动了制度变迁理论的发展。

在诺斯制度变迁理论及国家理论研究的基础之上,中国的部分学者也开始对制度变迁理论进行研究,并将其运用到中国的改革当中。汪丁丁对制度创新的一般理论进行了概述[42];林毅夫提出了强制性变迁与诱致性变迁的制度变迁分析框架[43]382-400;杨瑞龙又提出了中间扩散型制度变迁,进而将中国向市场经济过渡的制度变迁方式的转换过程划分为供给主导型、中间扩散型和需求诱致型三个阶段[44]3;许明政和牛树莲[45]11、温洪涛[46]20等也都利用交易费用理论对制度变迁进行解释,揭示了节约交易费用和提高资源分配效率对制度变迁的作用。金玉国基于1991-2002年的数据实证分析了体制转型对交易费用的节约效应,并利用2001年各省(市、区)的截面数据对经济增长、体制转型与交易费用进行回归分析,得到从交易费用角度来讲我国体制转型绩效显著等结论[47]19-24。

(二)在产业理论中的应用

威廉姆森在《市场和等级组织》中曾指出:“在以完全竞争市场和一体化的企业为两端,中间性体制组织介于其间的交易体制组织系列上,分布是两极化的。”[48]175他不仅肯定了介于市场和企业之间的中间性组织,还指出它具有一定的稳定性。产业集群和产业组织都是典型的中间性组织,它们介于市场和企业之间,在规模上介于国家和企业之间,在一定条件下可以节约交易成本、提高资产专用性水平和企业创新能力[49]42。

产业集群是区域产业组织的形式,是某种特定产业及其相关支撑产业或不同类型的产业部门在一定区域范围内的经济活动的地理集中。在微观经济学中,企业的组织形式通常被忽略,市场中企业的内部结构成为“黑箱”,而企业理论一般仅限于研究市场与企业之间的关系,所以产业集群现象的出现对传统的微观经济学理论及现代企业组织理论提出了挑战[50]187。但亚当・斯密在《国民财富的性质和原因的研究》中指出,产业集群是由具有分工性质的企业为完成某种产品生产而联合成的群体,这为产业集群的研究提供了很好的角度[51]119-122。马歇尔、阿林・杨格以及马克思的劳动分工理论都从分工的角度对产业集群的形成及发展进行了解释⑨。根据科斯提出的交易费用理论,分工必然会带来交易费用,且分工越细,交易费用越高。科斯用交易费用理论分析了组织的界限问题,也说明了企业或其他组织作为一种参与市场交易的单位,其经济作用在于把若干要素所有者组织成一个单位参与市场交换,以减少市场交易者的数量,降低信息不对称的程度,最终减少交易费用。威廉姆森在研究的基础上指出,交易费用的影响因素主要是环境的不确定性、小数目条件、机会主义及信息的不对称等。但这些是构成市场与企业之间转换关系的因素,若利用其解释产业集群现象还需对其进行适当的拓展。

产业组织理论以市场与企业为研究对象,从市场角度研究企业行为或从企业角度研究市场结构[52]86,其源头可追溯到新古典经济学,但促其发展的主要是哈佛学派、芝加哥学派及新制度学派。哈佛学派的代表人物是梅森和贝恩,该学派建立了完整的SCP理论范式,揭示了市场结构决定市场行为,而市场行为决定市场绩效水平的三者间的单向因果关系。芝加哥学派代表人物施蒂格勒、德姆塞兹、波斯纳等人从价格理论基本假设出发,讨论了市场结构、市场行为与市场绩效之间的非直接相关性,强调经济自由主义和绩效主义,并修正了哈佛学派的SCP范式,提出了只要有自由进入和技术进步就足以决定市场结构,甚至自由进入本身就可以实现良好的企业行为和市场绩效,而绩效或行为可以决定结构。以上两个学派在研究产业组织理论时都没有考虑利用市场机制的成本问题,但显然研究产业组织问题是不应该忽略交易费用的。新制度学派将交易费用理论及产权理论等新理论引入产业组织理论的研究,彻底改变了只从技术角度考察企业和只从垄断竞争角度考察市场的传统观念,将经济活动看成是一种交易,进而将交易看成是一种契约,不同的契约关系适用于不同的交易,同时不同的交易也需要不同的契约关系。另外,交易费用理论确实能够很好地解释产业组织中的很多问题。如Keith Brouthers和Lance Brouthers利用交易费用理论解释了制造业与服务业进入方式不同的原因,指出对投资密集型的制造业来说,环境的不确定性及风险倾向更能影响制造商的模式选择,而对人力密集型的服务业来说,行为的不确定性及信任倾向更能影响服务提供商的模式选择[53]1196-1197;Ciaian等解释了中欧及东欧国家合作农场与家庭农场并存,而不是像西欧及美国等发达国家那种家庭农场主导农业的模式的原因,指出改变农场组织形式的高交易费用使农场更倾向于调整生产结构而非农场组织形式等[54]191。交易费用理论使产业组织理论的理论基础、分析手段和研究重点都取得了实质性的突破,并拓宽了其解释范围,增强了其解释力,推动了产业组织理论的发展。

(三)在企业理论中的应用

新古典企业理论将厂商视为一种原子研究,不研究其组织效率[55]249。新古典企业理论并没有指出企业存在的原因及企业的本质等,交易费用理论产生后企业理论才得到革命性的发展。科斯从节约交易费用的角度解释了企业产生的原因及企业的边界问题,指出市场和企业是资源配置的两种可相互替代的手段,为企业理论的研究提供了很好的研究思路[5][6]。威廉姆森和克莱茵等对企业理论进行了开创性的研究,泰格勒、格罗斯曼和哈特、哈特和莫尔等也对该理论作了进一步发展,他们将企业看成是连续生产过程不完全合约所导致的纵向一体化实体,认为企业之所以会出现,是因为当合约不可能完全时,纵向一体化能够消除或至少减少资产专业性所产生的机会主义问题[56]72-73。张五常指出,企业并非是为取代市场而设立的,而仅仅是用要素市场取代产品市场,或者说是一种合约取代另一种合约,并强调了契约在企业理论研究中的重要性,以及产权交换对契约安排的依赖关系和交易费用对契约选择的制约关系[9]9-10。杨小凯和黄有光建立了一个关于企业的一般均衡的契约模式,并指出企业作为促进劳动分工的一种形式,与自给经济相比,也许会使交易费用增加,但只要劳动分工经济收益的增加超过交易费用的增加,企业就会出现[11]124[57]60。杨小凯和黄有光在《专业化与经济组织》中将企业定义为贸易伙伴之间的一种剩余权结构,它使一方有支配另一方劳动的权利,并拥有双方合约的剩余权,企业以间接定价的方式来降低交易费用,在一定程度上弥补了市场的不足和低效[58]226。

交易费用理论在企业理论中的应用还体现在对现实企业行为的解释,如企业是否应该存在,或某项活动是企业来做更有效还是市场来做更有效等。利用交易费用理论,Canb

ck解释了咨询企业存在的原因[59],Arnold[60]23、Aubert等[61]921分别研究了外包及技术外包存在的原因,Anderson分析了企业销售人员到底要外包还是雇佣等[62]70。交易费用理论不仅促使企业理论的形成,在企业理论发展的过程中也得到进一步的应用与发展,成为解释现实企业行为的良好工具,也成为企业理论研究的核心。

ck解释了咨询企业存在的原因[59],Arnold[60]23、Aubert等[61]921分别研究了外包及技术外包存在的原因,Anderson分析了企业销售人员到底要外包还是雇佣等[62]70。交易费用理论不仅促使企业理论的形成,在企业理论发展的过程中也得到进一步的应用与发展,成为解释现实企业行为的良好工具,也成为企业理论研究的核心。五、交易费用理论的研究展望

(一)交易费用度量方法及具体测度研究

交易费用的度量方法一直没有形成定论。这既与交易费用概念本身缺乏一致认可的标准化定义有关,又与交易费用自身的构成及度量的复杂性有关。鉴于能否准确测度交易费用的大小直接影响交易费用理论对现实的解释能力,研究交易费用的度量方法并将其运用于具体测度是十分重要的。已有理论表明,交易费用的度量方法有两类:一类是基于序数的度量,这种方法相对来说更容易,但仅限于多国或地区间交易费用对比时使用;另一类是基于基数的度量,这种方法可以让人们更直观地感受到交易费用的大小。在度量方法上,应更侧重于基于基数的度量方法的研究,以便更准确地得到交易费用的大小,并基于实证来验证交易费用与经济增长、制度变迁的关系。在具体的测度上,不但要注重宏观层面交易费用的测度,更要注重中微观层面公共部门、不同行业、不同企业的交易费用的测度。同时,就交易费用大小进行中外比较,提出降低交易费用的构想与具体措施,也是令人关注的。

(二)交易费用理论的深化研究

已有的交易费用理论有待进一步完善,部分学者提出的机会主义假设不完善、不考虑企业异质性等对交易费用理论的质疑仍没有得到令人满意的解决,需要学者们创新思想,努力使交易费用理论得到进一步开拓。交易费用缺乏统一性的概念是许多学者的共识。统一性的概念能够避免交易费用理论被滥用等问题,所以应通过交易费用学派的学术会议或学术组织等尽快规范交易费用概念,明确其内涵和外延。同时,交易费用理论被滥用的现象也已经存在,很多解释不清的问题都被归为由于交易费用的存在,但想要解决这一问题首先需要统一交易费用概念,然后规范交易费用解释问题的框架。

(三)交易费用理论对转型国家的解释研究

转型国家往往面临一系列的转型:体制转型――从计划经济转向市场经济,经济转型――从粗放式增长转向集约式增长,政治转型――从专制主义转向民主政治,社会转型――从两极分化转向共同富裕,文化转型――从一元化的价值观转向多元化的价值观,生态转型――从生态危机转向生态文明。在这种急剧转型的过程中,涉及正式制度、非正式制度和实施机制的转换与磨合,必然面临巨大的交易费用。如何降低转型的交易费用是转型国家面临的重大课题,急需理论予以回应。

(四)交易费用理论指导中国改革的政策研究

不同于俄罗斯的激进式改革,中国的改革是一种渐进式的改革。在这种改革中,新制度经济学发挥了重要的作用,而作为新制度经济学核心的交易费用理论对改革的指导作用也同样不可小觑。因为改革的过程实质上是制度变迁的过程,而节约交易费用和提高资源配置效率是制度变迁的关键目标,利用交易费用理论可以有效地解释及指导改革,但目前缺少实证研究的支持。利用实证研究分析制度变迁过程中交易费用与资源配置效率之间的关系,以及它们联合起来对制度变迁的影响,就可能更好地解释改革的过程,同时为未来进一步的改革进行有效指导。

(五)交易费用理论结合资源与环境产权制度的研究

长期以来,自然资源和生态环境被认为是公共物品。新制度经济学研究表明,随着自然资源和生态环境稀缺性的加剧,运用基于产权界定的市场手段配置这些资源是完全可能的,关键是交易费用的高低。只要交易费用低廉,市场配置就是可能的。因此,在水权、林权、矿业权、排污权、碳权等初级市场和二级市场的建立和完善的过程中,特别需要廓清交易费用的构成、影响交易费用的因素、降低交易费用的途径等。就我国而言,在环境资源产权制度的构建上仍存在着产权关系模糊不清、政府监管不力、体制不完善等问题,所以,结合交易费用理论和产权理论等对资源环境产权制度进行研究不仅意义重大,也很可能在理论研究及实践中带来突破。

注释:

①张五常的这种思想在其文章中多次被提及,但首次提出是在1987年。

②转引自笪凤媛、张卫东:《交易费用的含义及测度:研究综述和展望》,载《制度经济学研究》2010年第1期,第225-241页。

③M. Ghertman, "Measuring Macro-economic Transaction Costs: A Comparative Perspective and Possible Policy Implications," Paper Presented at the Second Annual Meeting of the International Society for New Institutional Economics, Paris, 1998.

④J. M. Dagnino-Pastore & P. E. Farina, "Transaction Costs in Argentina," Paper Presented at the Third Annual Conference of the International Society for New Institutional Economics, Washington, 1999.

⑤G. Chobanov, H. Egbert & A. Giuredzheklieva, "The Transaction Sector in the Bulgarian Economy," Paper Presented at the Conference of the International Society for New Institutional Economics, Reykjavik, 2007.

⑥张五常在《交易费用的范式》中提及,“在今天的香港,GDP中至少有80%来自交易费用”(载《社会科学战线》1999年第1期,第2页)。

⑦参见钟富国:《交易成本对经济表现之影响:两岸三地之比较》,“国立中山大学”大陆研究所2003年硕士学位论文。

⑧A. Benham & L. Benham, "The Cost of Exchange: An Approach to Measuring Transaction Costs," The Ronald Coase Institute and Washington University, 1998.

⑨转引自陈柳钦《产业集群:一个基于交易费用的解释》,载《中共南京市委党校南京市行政学院学报》2007年第2期,第40-45页。

参考文献:

[1][古希腊]亚里士多德:《政治学》,吴寿彭译,北京:商务印书馆,1983年。[Aristotle,Politics,trans. by Wu Shoupeng, Beijing: The Commercial Press, 1983.]

[2][美]康芒斯:《制度经济学》,于树生译,北京:商务印书馆,1981年。[J. R. Commons,The Institutional Economics, trans. by Yu Shusheng, Beijing: The Commercial Press, 1981.]

[3][法]奥古斯丹・古诺:《财富理论的数学原理的研究》,陈尚霖译,北京:商务印书馆,1994年。[A. A. Gounod, The Mathematical Principle of the Theory of Wealth, trans. by Chen Shanglin, Beijing: The Commercial Press, 1994.]

[4][德]卡尔・亨利希・马克思:《资本论》,中共中央马克思恩格斯列宁斯大林著作编译局译,北京:人民出版社,2004年。[K. H. Marx, On Capital, trans. by Central Compilation & Translation Bureau, Beijing: People's Publishing House, 2004.]

[5]R. H. Coase, "The Nature of the Firm," Economica, Vol. 4, No. 16(1937), pp. 386-405.

[6]R. H. Coase, "The Problem of Social Cost," Journal of Law and Economics, Vol. 3, No. 10(1960), pp. 1-44.

[7]K. J. Arrow, "The Organization of Economic Activity: Issues Pertinent to the Choice of Market versus Non-market Allocation," in Joint Economic Committee, The Analysis and Evaluation of Public Expenditure: The PPB System: Vol. 1, Washington: Government Printing Office, 1969,pp. 59-73.

[8][美]道格拉斯・C.诺斯:《交易成本、制度和经济史》,杜润平译,《经济译文》1994年第2期,第23-28页。[D. C. North, "Transaction Cost, Institution and Economic History," trans. by Du Runping, Jingji Yiwen, No. 2(1994),pp. 23-28.]

[9]S. N. S. Cheung, "The Contractual Nature of the Firm," Journal of Law and Economics, Vol. 26, No. 1(1983),pp. 1-21.

[10]X. Yang & J. Borland, "A Microeconomic Mechanism for Economic Growth," Journal of Political Economy, Vol. 99, No. 3(1991), pp. 460-482.

[11]X. Yang & Y. K. Ng, "Theory of the Firm and Structure of Residual Rights, " Journal of Economy Behavior and Organization, Vol. 26, No.1(1995), pp. 107-128.

[12]盛洪:《分工与交易――一个一般理论及其对中国非专业化问题的应用分析》,上海:上海三联书店、上海人民出版社,1994年。[Sheng Hong,Division of Labor and Trade:A General Theory and the Analysis of Its Application to Chinese Non-specialization, Shanghai: Shanghai Joint Publishing Company & Shanghai People's Publishing House, 1994.]

[13]C. J. Dahlman, "The Problem of Externality," Journal of Legal Studies, Vol. 22, No.1(1979), pp. 141-162.

[14]O. E. Williamson, The Economic Institutions of Capitalism, New York: The Free Press, 1985.

[15]王洪涛:《威廉姆森交易费用理论述评》,《经济经纬》2004年第4期,第11-14页。[Wang Hongtao,"A Review of Williamson's Transaction Cost Theory," Economic Survey, No. 4(2004), pp. 11-14.]

[16]伍山林:《交易费用定义比较研究》,《学术月刊》2000年第8期,第8-12页。[Wu Shanlin, "Comparative Study on the Definition of Transaction Cost," Academic Monthly, No. 8(2000), pp. 8-12.]

[17]张五常:《交易费用的范式》,《社会科学战线》1999年第1期,第1-9页。[S. N. S. Cheung, "The Paradigm of Transaction Cost, " Social Science Front, No. 1(1999), pp. 1-9.]

[18]沈芳:《流通费用和交易费用的比较研究》,《经济纵横》2009年第9期,第20-24页。[Shen Fang, "The Comparative Study between Circulation Cost and Transaction Cost, " Economic Review, No. 9(2009), pp. 20-24.]

[19]蒋影明:《交易成本理论的失误》,《学海》2007年第6期,第117-120页。[Jiang Yingming, "An Error of the Transaction Cost Theory," Xuehai, No.6(2007), pp. 117-120.]

[20][美]亚历山德拉・贝纳姆、[美]李・贝纳姆:《交换成本的测量》,见[法]克劳德・梅纳尔编:《制度、契约与组织――从新制度经济学角度的透视》,刘刚等译,北京:经济科学出版社,2003年,第426-438页。[A. Benham & L. Benham, "Measurement of Transaction Cost, " in C. Ménard(ed.), Institutions, Contracts and Organizations, trans. by Liu Gang et al., Beijing: Economic Science Press, 2003, pp. 426-438.]

[21]J. J. Wallis & D. C. North, "Measuring the Transaction Sector in the American Economy: 1870-1970, " in S. L. Engerman & R. E. Gallman(eds.), Long-Term Factors in American Economic Growth, Chicago: University of Chicago Press, 1986, pp. 95-162.

[22]张五常:《定义与量度的困难》,《IT经理世界》2003年第18期,第102页。[S. N. S. Cheung,"Difficulties of the Definition and Measurement," IT Manager World, No. 18(2003), p.102.]

[23]B. Dollery & W. H. Leong, "Measuring the Transaction Sector in the Australian Economy, 1911-1991," Australian Economic History Review, Vol. 38, No. 3(1998), pp. 207-231.

[24]T. Hazledine, "Measuring the New Zealand Transaction Sector, 1956-98, with an Australian Comparison," New Zealand Economic Papers, Vol. 35, No. 1(2001), pp. 77-100.

[25]缪仁炳、陈志昂:《中国交易费用测度与经济增长》,《统计研究》2002年第8期,第14-20页。[Miu Renbing& Chen Zhi'ang, "The Measurement of Chinese Transaction Cost and Its Economic Growth, " Statistical Research, No. 8(2002), pp. 14-20.]

[26]金玉国、张伟:《1991-2002年我国外在性交易费用统计测算》,《中国软科学》2005年第1期,第35-40页。[Jin Yuguo & Zhang Wei, "The Measurement of Chinese External Transaction Cost in the Year of 1991-2002, "China Soft Science, No. 1(2005), pp. 35-40.]

[27]赵红军:《交易效率:衡量一国交易成本的新视角――来自中国数据的检验》,《上海经济研究》2005年第11期,第3-14页。[Zhao Hongjun, "Transaction Efficiency: A New Angle for Testing Transaction Cost Based on Chinese Data," Shanghai Economic Research, No. 11(2005), pp. 3-14.]

[28]笪凤媛、张卫东:《我国1978-2007年间非市场交易费用的变化及其估算――基于MIMIC模型的间接测度》,《数量经济技术经济研究》2009年第8期,第123-134页。[Dan Fengyuan & Zhang Weidong, "Chinese Non-Market Transaction Cost Change and Its Estimation between the Year of 1978-2007," Journal of Quantitative and Technical Economics, No. 8(2009), pp. 123-134.]

[29]L. McCann & K. W. Easter, "Estimates of Public Sector Transaction Costs in NRCS Programs," Journal of Agricultural and Applied Economics, Vol. 32, No. 3(2000), pp. 555-563.

[30]E. Mettepenningen, A. Verspecht & G. V. Huylenbroeck, "Measuring Private Transaction Costs of European Agri-environmental Schemes," Journal of Environmental Planning and Management, Vol. 52, No. 5(2009), pp. 649-667.

[31]H. R. Stoll & R. E. Whaley, "Transaction Costs and the Small Firm Effect," Journal of Financial Economics, Vol. 12, No. 1(1983), pp. 57-59.

[32]J. M. Karpoff & R. A. Walking, "Short Term Trading around Ex-dividend Days: Addition Evidence," Journal of Financial Economics, Vol. 21, No. 2(1998), pp. 291-298.

[33]R. Bhushan, "An Informational Efficiency Perspective on the Post-Earning Drift," January of Accounting and Economics, Vol. 18, No. 1(1994), pp. 46-65.

[34]M. M. Polski, "Measuring Transaction Costs and Institutional Change in the US Commercial Banking Industry," http://mason.gmu.edu/~mpolski/documents/PolskiBankTCE.pdf,2012-12-27.

[35]E. Z. Gabre-Madhin, Market Institutions, Transaction Costs, and Social Capital in the Ethiopian Grain Market, Washington, D. C.: International Food Policy Research Institute, 2001.

[36]A. Royer, "Transaction Costs in Milk Marketing: A Comparison between Canada and Great Britain," Agricultural Economics, Vol. 42, No. 2(2011), pp. 171-182.

[37]H. de Soto, The Other Path: The Invisible Revolution in the Third World, New York: Harper & Row, 1989.

[38]S. Djankov, R. L. Porta & F. Lopes-de-Silanes et al., "The Regulation of Entry, " Quarterly Journal of Economics, Vol. 117, No. 1(2002),pp. 1-37.

[39]吴承明:《经济学理论与经济史研究》,《经济研究》1995年第4期,第3-9页。[Wu Chengming,"The Study of the Economic Theory and the Economic History," Economic Research. Journal, No. 4(1995), pp. 3-9.]

[40][美]道格拉斯・诺斯、[美]罗伯斯・托马斯:《西方世界的兴起》,厉以平、蔡磊译,北京:华夏出版社,1999年。[D. C. North & R. Thomas, The Rise of the Western World, trans. by Li Yiping & Cai Lei, Beijing: Huaxia Publishing House, 1999.]

[41][美]道格拉斯・C.诺斯:《经济史中的结构与变迁》,陈郁、罗华平译,上海:上海三联书店、上海人民出版社,1994年。[D. C. North, The Structure and Change in Economic History, trans. by Chen Yu & Luo Huaping, Shanghai: Shanghai Joint Publishing Company & Shanghai People's Publishing House, 1994.]

[42]汪丁丁:《制度创新的一般理论》,《经济研究》1992年第5期,第69-80页。[Wang Dingding,"The General Theory of Institutional Innovation,"Economic Research Journal, No. 5(1992), pp. 69-80.]

[43]林毅夫:《关于制度变迁的经济学理论:诱致性变迁与强制性变迁》,见[美]R.科斯、[美]A.阿尔钦、[美]D.诺斯等:《财产权利与制度变迁:产权学派与新制度学派译文集》,上海:上海人民出版社、上海三联书店,1994年,第371-418页。[Lin Yifu, "On the Economic Theory of the Institutional Change: Induced Change and Forced Change," in R. H. Coase, A. A. Alchian & D. C. North, Property Rights and Institutional Change: Translation Corpus of School of the Property Rights and the New Institution, Shanghai: Shanghai People's Publishing House & Shanghai Joint Publishing Company, 1994, pp. 317-418.]

[44]杨瑞龙:《我国制度变迁方式转换的三阶段论――兼论地方政府的制度创新行为》,《经济研究》1998年第1期,第3-10页。[Yang Ruilong, "Chinese Three Stages Theory of the Change of Means of Institutional Change," Economic Research Journal, No. 1(1998), pp. 3-10.]

[45]许明政、牛树莲:《交易费用与制度变迁》,《华东经济管理》2000年第5期,第11-12页。[Xu Mingzheng & Niu Shulian, "Transaction Cost and Institutional Change," East China Economic Management, No. 5(2000), pp. 11-12.]

[46]温洪涛:《交易费用和制度变迁的分析与启示》,《经济问题》2010年第4期,第20-23页。[Wen Hongtao, "The Analysis and the Enlightenment of Transaction Cost and Institutional Change, " On Economic Problems, No. 4(2010), pp. 20-23.]

[47]金玉国:《体制转型对交易费用节约效应的实证分析:1991-2002》,《上海经济研究》2005年第2期,第18-25页。[Jin Yuguo, "System Transaction to Saving Transaction Costs: An Empirical Analysis of the Effect of 1991-2001," Shanghai Journal o f Economics, No. 2(2005), pp. 18-25.]

[48]O. E. Williamson, Markets and Hierarchies: Analysis and Antitrust Implications, New York: The Free Press, 1975.

[49]杨瑞龙、冯健:《企业间网络的存在性:一个比较制度分析框架》,《江苏行政学院学报》2006年第1期,第42-48页。[Yang Ruilong & Feng Jian, "The Existence of the Network among Business: A Framework of Comparative System," The Journal of Jiangsu Administration Institute, No. 1(2006), pp. 42-48.]

[50]臧新:《产业集群产生原因的理论困惑和探索》,《生产力研究》2003年第1期,第187-189页。[Zang Xin, "The Confusion and the Explore of the Reason of Industrial Cluster, "Productivity Research, No. 1(2003), pp.187-189.]

[51][英]亚当・斯密:《国民财富的性质和原因的研究》,郭大力、王亚南译,北京:商务印书馆,1983年。[A. Smith, An Inquiry into the Nature and Causes of the Wealth of Nations, trans. by Guo Dali & Wang Yanan, Beijing: The Commercial Press, 1983.]

[52]卫志民:《近70年来产业组织理论的演进》,《经济评论》2003年第1期,第86-90页。[Wei Zhimin, "The Evolution of the Theory of Industrial Organization in the Near 70 Years," Economic Review, No. 1(2003), pp. 86-90.]

[53]K. D. Brouthers & L. E. Brouthers, "Why Service and Manufacturing Entry Mode Choices Differ: The Influence of Transaction Cost Factors, Risk and Trust," Journal of Management Studies, Vol. 40, No. 5(2003),pp. 1179-1204.

[54]P. Ciaian, J. Pokrivcak & D. Drabik, "Transaction Costs, Product Specialization and Farm Structure in Central and Eastern Europe," Post-Communist Economics, Vol. 21, No. 2(2009), pp. 191-201.

[55]徐凌蔚:《一个企业理论的研究综述》,《生产力研究》2012年第4期,第249-251页。[Xu Lingwei,"A Review of the Enterprise Theory," Productivity Research, No. 4(2012), pp. 249-251.]

[56]张维迎:《西方企业理论的演进与最新发展》,《经济研究》1994年第11期,第70-81页。[Zhang Weiying, "The Evolution and the New Development of the Enterprise Theory," Economic Research Journal, No. 11(1994),pp.70-81.]

[57]杨小凯:《企业理论的新发展》,《经济研究》1994年第7期,第60-65页。[Yang Xiaokai, "The New Development of the Enterprise Theory," Economic Research Journal, No. 7(1994), pp. 60-65.]

[58]杨小凯、黄有光:《专业化与经济组织》,北京:经济科学出版社,2000年。[Yang Xiaokai & Y. K. Ng, Specialization and Economic Organization, Beijing: Economic Science Press, 2000.]

[59]S. Canb

ck, "Transaction Cost Theory and Management Consulting: Why Do Management Consultants Exist?" http://canback.com/archive/wp2.pdf,2012-12-27.[60]U. Arnold, "New Dimensions of Outsourcing: A Combination of Transaction Cost Economics and the Core Competencies Concept," European Journal of Purchasing & Supply Management, Vol. 6, No. 1(2000), pp.23-29.

[61]B. A. Aubert, S. Rivard & M. Patry, "A Transaction Cost Model of IT Outsourcing," Information & Management, Vol. 41, No. 7(2004), pp. 921-932.

[62]E. Anderson, "The Salesperson as Outside Agent or Employee: A Transaction Cost Analysis, " Marketing Science, Vol. 27, No. 1(2008), pp. 70-84.^