四、利润率下降和次贷危机发生过程

我们利用上一节的分析框架,从投资导致利润率下降这个过程分析为什么美国此次金融危机会由房地产市场发端。

首先,我们需要分析一下美国近些年投资变化的原因。正如Jorgenson, Ho等(2005)所说,这一事件的逻辑是半导体价格下降导致IT产品③价格下降,进而导致IT投资上升,推动美国经济增长,进一步拉动私人投资。在这一链条中,根据增长理论的一般原理,投资和经济增长是同时决定的,外因是半导体技术发展导致了其价格下降。

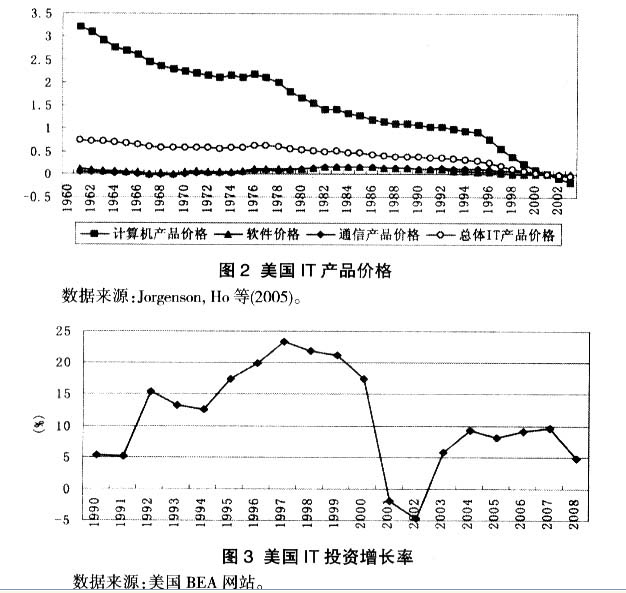

从图2可以看出,1959-1995年计算机产品价格年均下降15.8个百分点,1995-2002年下降速度升至每年31个百分点。而软件价格相对平稳,20世纪80年代之后才开始下降。总体IT产品价格呈下降态势。

IT产品价格下降导致IT投资上升。图3是美国1990年以来IT投资相对于前一年的百分比增长率。1992-2000年,IT投资都呈两位数的增长速度,特别是在1995-2000年期间,IT投资的增长率维持在15%以上。但2000年以后,投资增长率开始下滑。

IT投资的迅猛增长将IT技术扩散到经济中的各个部门,提高了技术进步率,促进了经济增长。表1是美国从1948年以来各阶段增长核算情况。1973年后,美国的经济增长率一度下滑,主要原因在于全要素生产率下降。而从1995年起,美国的经济增长率开始回升。与之前相比,最主要的差别就是信息技术资本服务④贡献提高和全要素生产率的显著上升。如果进一步分解全要素生产率,信息技术在其中发挥了最重要的作用(表2)。

全要素生产率提高后,资本的投资效益就会上升,自然导致投资增长。从图4可以看到,1992年之后,固定资本投资也保持了一个较高的增速,并在1998年达到了峰值。固定投资的增加进一步推高了经济增长率。从表1中可以看到,1995-2002年期间,投资贡献了3.59%增长率中的1.07个百分点。增长和投资同时决定,在正向IT技术冲击下形成了一个良性循环。但当投资导致利润率下降后,这种良性循环就会结束。根据NBER的统计,经济在2001年3月达到顶峰,并于2001年11月到达谷底。

根据前面的分析,如果表示资本有机构成的人均资本投入上升速度超过劳动生产率,那么就可能会发生利润率下降。表3测量了1948年以来美国各阶段平均劳动生产率增长情况和促进增长的因素分解。可以看出,1995年IT投资浪潮以来,美国的平均劳动生产率增长较快,使得1973-1995年间的不利局面得以扭转。这一过程中,贡献最大的就是对应于资本有机构成提高的资本深化,特别是IT资本深化。同时,人均资本投入的平均增长率为3.42%⑤,高于平均劳动生产率的增长2.43%。这就意味着,随着资本深化,利润率不可避免地要进入下降阶段。

从图5可以看出,受IT投资导致技术进步的影响,美国的利润率——以非金融企业每单位增加值中利润所占比重衡量——开始呈阶段性上升态势,从1980年的5.6%稳步上升。但是,随着人均资本投入的增长,利润率在1997年达到峰值后开始下降。

为进一步考察投资与利润率之间的逻辑关系,我们利用1948-2008年美国IT投资和私人固定资本投资年度增长率与利润率进行格兰杰因果检验。表4说明我们可以在1%的显著性上拒绝IT投资和私人固定资本投资不是利润率的原因,但是需要接受利润率不是私人固定资本投资的格兰杰原因,同时拒绝利润率不是IT投资的原因。因此,资本深化过程确实导致了利润率下降。利润率前景促进了IT投资,并拉动了总投资,但是这又导致了利润率下降。

一般情况下,利润率下降会导致经济危机。根据NBER的统计,这引致了2001年3~11月的衰退。美国解决这一问题的方法是外部融资,即通过外部融资提高利润率。但是,为什么外部融资可以导致利润率上升呢?

回答此问题需要说明货币和生产的特征。在传统理论中,货币是外生的(图1)。央行通过控制商业银行的准备金水平控制社会的货币存量。这样就产生了古典二分法,即货币与生产没有关系。实际上,货币与生产的因果链条开始于银行对企业的贷款,贷款引致形成存款,即货币存量M,央行供应这些货币存量需要的准备金,形成“贷款创造存款、存款寻找储备”(Holmes, 1969)的逻辑。在这一过程中,信贷、生产和货币同时决定,货币是经济的内生变量。

在实体经济中,企业和工人通过产品市场、要素市场和金融市场相互联系,形成经济的循环流转(Lavoie, 2003, 2007)。这个循环流转之所以能够进行依赖于商业银行。由于生产和销售必须耗费时间,企业需要预付资金给工人,也就有了贷款需求。在银行认为企业可信赖的前提下,银行会给企业供给信贷,通过向企业的银行账户注入资金或给企业信用额度等方式达成。商业银行会计很好地说明了这一过程。发生贷款后,商业银行可作会计分录如下:

借:贷款——借款人贷款户

贷:吸收存款——借款人存款户

从这个会计分录可以看出,贷款创造过程是无中生有,银行并不需要有存款就可以发放贷款。其发生的前提是银行负债必须被广泛接受。这样企业才会需要银行的信贷,银行也才可以满足其需求。如果工人不接受企业从银行的贷款作为其收入,那么工人和企业之间的合约关系就无法执行,生产也就不能进行。正是将银行存款接受为货币使得银行可以不需要存款而发行贷款。企业以此存款为基础进行支付购买,例如支付工人工资。在获得生产资料后企业进行生产。生产结束后,产品进入市场,工人利用自己的货币收入购买产品。这样,货币回到企业手中,企业偿还银行贷款。不过,这里面似乎存在一个问题。因为即使工人的全部收入都用于购买产品,那么企业也只能够收回全部贷款,没有多余的钱还上利息,并获得利润。因此,必须有另外的源泉使得企业能够获得利润。在封闭经济中,这就可以是政府和消费者负债,注入资金,为企业提供利润。在开放经济中,这就要求获得贸易盈余。同时,由于企业的贷款既有支付工资和生产原料的短期贷款,也有用于投资的长期贷款,因此,贷款长期化也可以为经济带来宏观利润(Rochon, 2005)。

图8美国消费者信贷标准

数据来源:美联储网站。

因此,面对投资导致利润下降进而引发经济衰退,经济政策的选择要么是通过激励创新,提高劳动生产率,要么是通过政府和消费者负债、贷款长期化和积极增加贸易盈余来提高企业利润,度过危机。在这些措施中,创新是长期政策,而政府和消费者负债、贷款长期化和积极增加贸易盈余属于短期刺激政策。

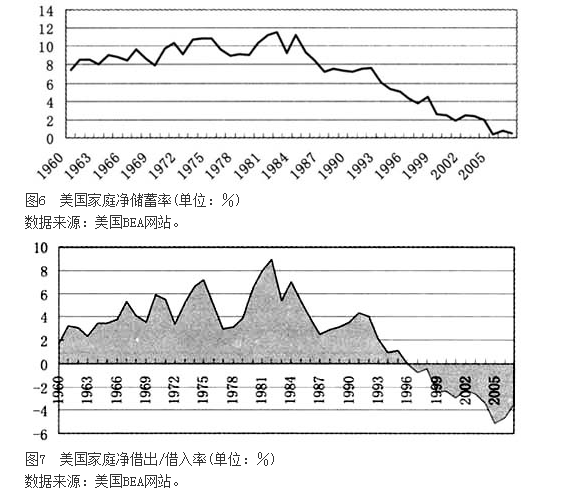

为应对2001年的经济衰退,美国政府采用了扩大政府和消费者负债的方式。从图6可以看出,美国家庭的净储蓄率⑥在1985年之前还能保持比较平稳,1985年之后开始大幅下降。进入21世纪后,保持下滑态势,特别是在2004年后下滑速度有所加快。根据图7中借贷量与家庭净收入的比例所示,1996年开始美国家庭从净借出变成了净借入,且借贷量占净收入的比重在2006年达到了高峰。根据前面所述内生借贷的逻辑,这种借款量的增加与美国金融机构在2000年以后保持了较低的信用标准有关。图8衡量了美国消费者信贷标准的紧缩情况,数据来源于美联储对于商业银行的调查。在美联储对银行家的调查中,商业银行要评估过去3个月中,对于消费者信贷标准是“相当紧缩”、“有些紧缩”、“不变”、“有些放松”和“相当放松”。用“相当紧缩”和“有些紧缩”的银行百分比减去“有些放松”和“相当放松”银行的百分比就得到了银行对于消费者信贷的紧缩情况,其值越小,表明消费者信贷标准越松。2000年以后,信贷标准就开始放松,特别是2004年以后,信贷紧缩指标为负,说明商业银行放松信贷标准的比率高于紧缩的比率,消费者信贷标准极为宽松。这就在一定程度上促进了利润率的提高。从图5中可以看出,2004年企业利润率产生了大幅跳跃,一举恢复到10%以上,并在此后保持攀升态势。

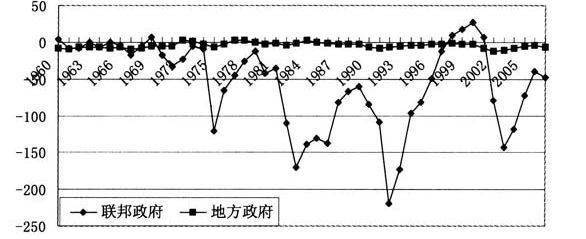

与此同时,美国政府开始大规模举债。图9描述了美国联邦政府和地方政府净借出(入)资金与净可支配收入的比率。从图中可以看出,地方政府的净借出(入)比率基本稳定,而联邦政府则波动巨大。为了应对利润率下降导致的2001年经济衰退,美国联邦政府在2002年和2003年大幅提高支出。虽然其可支配收入有所上升,但大幅增加的消费和投资支出导致高额借债,进而帮助美国企业提高了利润。

但是,在没有生产率提高的情况下,这种企业利润率的提高实际上是透支的收益,延缓经济调整的时间。因此,通过政府或者消费者负债的方式维持经济增长必然会产生经济危机。二者的区别仅仅在于形式不同,政府负债出现问题表现为货币危机,而消费者贷款出现问题则为常见的经济危机。

对于美国而言,得益于美元的国际储备地位,其政府债务不会产生偿还问题。美国政府可通过发行新债来偿还旧债。但是,美国家庭负债却难以长时间维持。一旦其出现问题,必然导致银行从流动性出发,提高信贷标准,导致信贷紧缩。因此,针对2002年以后美国政府通过政府负债和家庭负债的方式来刺激经济的特征,美国的经济危机必然表现为消费者信贷违约的形式。此次具体表现为次级抵押贷款的违约是一个特例。消费者信贷违约可以有多种形式,如信用卡危机。此次表现为次贷的形式与美国市场的金融创新是分不开的。正如Hellwig(2008)所述,在美国低利率和股市并不繁荣的刺激下,投资者开始寻找可以提供高收益的资产,银行等金融机构寻找新的盈利点,可以同时满足这二者的抵押贷款的证券化高速发展。在这样的环境下,此次危机就体现为了次贷危机。因此虽然危机是必然的,但次贷危机只是偶然,所以没有必要过度谴责信用风险转移工具,这些工具本身并不是这次经济危机发生的根本原因。当然,此次危机的具体形式是依赖于这些金融工具的。如果我们要分析这次金融危机的传染过程,就不能离开这些金融工具。在这个问题上,西方学者(Hellwig,2008等)进行了恰当地分析,本文不再具体描述这个过程。

图9美国政府净借出/借入比率(单位:%)

数据来源:美国BEA网站。

五、结论和启示

依据马克思危机理论,从2007年美国次贷危机演化而来的全球金融和经济危机是美国IT革命后技术创新难以为继,资本深化速度超过技术进步导致的结果。在这个过程中,美国为了延缓危机,采用了增加政府负债和消费者负债的模式。虽然这个模式能在短期内帮助企业利润率上升,但是不可避免会发生债务危机。由于有新的金融工具载体,此次危机呈现为次级贷款危机的形式,但其本质与历史上其他危机并无区别,只是不同的金融工具产生了不同的现象。因此,西方国家目前单纯利用财政和货币手段刺激经济是治标不治本。西方国家要彻底走出这次危机需要新一轮的技术变革,通过新的技术变革促进劳动生产率,提高企业利润率,产生长期增长。

根据我们的分析,在市场经济中不可避免会发生利润率下降的态势,从而经济会有陷入衰退的可能,这是人类经济史中不可避免的现象。对于这种情况,根本的解决方式是不断创新提高生产率,从而抵消利润率下滑的趋势。不过,创新不会招之即来,所以危机还是可能发生。在短期内,可以通过政府和消费者负债、贷款长期化和积极增加贸易盈余来提高企业利润,度过危机。但是,这只是为创新创造时间。如果在政策执行的过程中依然没有创新发生,那么爆发深度危机是不可避免的。所以,在执行短期经济刺激政策时,必须注意配套长期激励创新的政策,调整产业结构,提高技术水平,而不能认为短期刺激政策能包治百病,舍本逐末,为刺激而刺激。因此,我国在面对这次危机的时候,需要在利用财税等手段刺激经济的时候积极促进创新,调整产业结构,为未来的增长奠定坚实的基础。

注释:

①在这方面,Crotty(1985)进行了很好的探索。

②具体过程参见附录。

③包括计算机、软件和通信设备。

④资本服务包含资本存量和资本质量两部分,投资一般仅仅衡量资本存量。

⑤资本投入增长率减去劳动投入增长率,即4.92%减去1.5%。

⑥净储蓄与家庭净可支配收入之比。

参考文献:

[1]Aglietta, M., 2008, "Understanding the Structured Credit Crisis", Working Paper.

[2]Allen, F. and E. Carletti, 2008, "Financial System: Shock Absorber or Amplifier?" BIS Working Papers, No. 257.

[3]Borio, C. E., 2008, "The Financial Turmoil of 2007-?: A Preliminary Assessment and Some Policy Considerations", BIS Working Papers, No. 251.

[4]Caballero, R. J. and A. Krishnamurthy, 2009, "Global Imbalances and Financial Fragility", NBER Working Paper 14688.

[5]Criado, S. and A. V. Rixtel, 2008, "Structured Finance and the Financial Turmoil of 2007-2008: An Introductory Overview", Working Paper.

[6]Crotty, J., 1985, "The Centrality of Money, Credit, and Financial Intermediation in Marx's Crisis Theory: An Interpretation of Marx's Methodology", Working Paper.

[7]Diamond, D. W. and R. Rajan, 2009, "The Credit Crisis: Conjectures about Causes and Remedies", NBER Working Paper, 14739.

[8]Dooley, M. P., D. Folkerts-Landau, et al., 2008, "Will Subprime Be A Twin Crisis For The United States?", NBER Working Paper, 13978.

[9]Dungey, M., R. Fry, et al., 2008, "Are Financial Crises Alike?", CAMA Working Paper, 15/2008.

[10]Fernandez, L., F. Kaboub, et al., 2008, "On Democratizing Financial Turmoil: A Minskian Analysis of the Subprime Crisis", The Levy Economics Institute Working Paper, No. 548.

[11]Foote, C. L., K. Gerardi et al., 2008, "Subprime Facts: What(We Think)We Know about the Subprime Crisis and What We Don't", Working Paper.

[12]Fratianni, M., 2008, "Financial Crises, Safety Nets And Regulation", Working Paper.

[13]Gorton, G. B., 2009, "Information, Liquidity, and the(Ongoing)Panic of 2007", NBER Working Paper, 14649.

[14]Hellwig, M., 2008, "Systemic Risk in the Financial Sector: An Analysis of the Subprime-Mortgage Financial Crisis", Working Paper.

[15]Holmes, Alan R., 1969, "Operational Constraints on the Stabilization of Money Supply Growth", Controlling Monetary Aggregates, Proceedings of the Monetary Conference, Nantucket Islan.

[16]Horta, P., C. Mendes et al., 2008, "Contagion effects of the US Subprime Crisis on Developed Countries", CEFAGE-UE Working Paper, 2008/08.

[17]Jorgenson, D. W., M. S. Ho, et al., 2005, Information Technology and the American Growth Resurgence, The MIT Press.

[18]Kregel, J., 2008, "Minsky's Cushions of Safety: Systemic Risk and the Crisis in the U. S. Subprime Mortgage Market", Working Paper.

[19]Lavoie, M., 2003, "A Primer on Endogenous Credit-Money", in L. -P. Rochon and S. Rossi, eds, Modern Theories of Money: The Nature and Role of Money in Capitalist Economics, Edward Elagar Publishing Limited.

[20]Lavoie, M., 2007, "Endogenous Money: Accommodationist", in P. Arestis and M. Sawyer, eds, A Handbook of Alternative Monetary Economics, Cheltenham: Edward Elgar.

[21]Lim, M. M. -H., 2008, "Old Wine in a New Bottle: Subprime Mortgage Crisis-Causes and Consequences", The Levy Economics Institute Working Paper, No. 532.

[22]Orlowski, L. T., 2009, "Stages of the 2007/2008 Global Financial Crisis: Is There a Wandering Asset-Price Bubble?", MPRA Paper, No. 12696.

[23]Palumbo, M. G. and J. A. Parker, 2009, "The Integrated Financial and Real System of National Accounts for the United States: Does It Presage the Financial Crisis?", NBER Working Paper, 14663.

[24]Perelstein, J. S., 2009, "Macroeconomic Imbalances in the United States and Their Impact on the International Financial System", The Levy Economics Institute Working Paper, No. 554.

[25]Reinhart, C. M. and K. S. Rogoff, 2008, "Is the 2007 U. S. Sub-Prime Financial Crisis So Different? An International Historical Comparison", NBER Working Paper, 13761.

[26]Rochon, Louis-Philippe, 2005, "The Existence of Monetary Profits Within the Monetary Circuit", In Giuseppe Fontana and Riccardo Realfonzo, eds., the Monetary Theory of Production, New York: Macmillan.

[27]Taylor, J. B., 2009, "The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong", NBER Working Paper, 14631.

[28]马克思:《剩余价值理论》,中共中央著作编译局译,人民出版社,1975年。

[29]马克思:《资本论》,第三卷,中共中央著作编译局译,人民出版社,2004年。

[30]李石凯:《低储蓄率是美国次贷危机的根源》,《中国金融》,2007年第21期。

[31]李云林:《美国为什么会发生次贷危机》,《中国投资》,2007年第12期。