内容提要:本文回顾了近20年来在新政治经济学视角下展开的汇率制度选择的理论和经验研究,考察了利益集团、政治党派、民主制度、选举制度和政治不稳定性等政治因素对汇率制度选择的影响。本文发现,由于每一个政治变量对汇率制度选择的影响机制并不唯一,因此每一个政治变量对汇率制度选择的影响都不确定:同样的政治变量既可能导致一国选择浮动汇率制度,也可能导致一国选择固定汇率制度,并且,经验证据对各政治变量的影响也不能给出一致而明确的结论。因此,对汇率制度选择的新政治经济学研究本身还需要研究者们进一步反思和推进。

关键词:新政治经济学/汇率制度选择/研究综述作者简介:刘晓辉,西南财经大学中国金融研究中心,电子信箱:libyxiaohui@126.com。

20世纪50年代以来,关于汇率制度选择的争论就一直是国际金融学领域一个经久不衰的重大论题。从早期的两极之争到最适货币区理论(Optimum Currency Area,OCA),从20世纪70年代在Mundell―Fleming模型(M―F模型)框架下的研究到90年代的两极论和中间制度消失论假说,这些研究都在指出影响汇率制度选择的经济因素的同时,几乎无一例外地遵循了经济政策制定的规范方法的传统。根据这一传统,人们首先建立一个经济运行模型或一些政策干预工具,然后假定一个评价标准,最后计算出最大化该标准工具的价值,或根据该标准指出绩效改进的方向(迪克西特,2004,中译本)。①

但是,“这些研究的一个弊病是假设存在一个以社会福利最大化为目标的仁慈政府。这种假设存在两个问题:其一,对汇率制度选择而言,还没有一个一致公认的福利标准,因此即使仁慈的政府也可能面临专家所给出的相互矛盾的政策建议;其二,或许是更为重要的一点,仁慈政府的假设无论从理论上还是从经验上来说都很难站得住脚。相对于其他经济政策的制定来说,我们没有理由认为货币政策的制定更少受到政治因素的影响”(Frieden等,2000)。并且,已知的经验证据并不能普遍地支持这些传统理论的预测(Setzer,2006)。因此,为了弥补理论和经验研究的不足,从20世纪90年代开始,政治因素被引入了汇率制度选择的研究领域,形成了汇率制度选择的新政治经济学研究。那么,迄今为止,这一新的研究取得了哪些进展,还存在哪些不足?引入政治因素是否真能弥补已有理论和经验研究的缺陷?

以这些问题为起点,本文回顾了20世纪90年代后在新政治经济学视角下展开汇率制度选择的研究。本文安排如下:第一部分从对汇率制度需求的角度考察了利益集团和政治党派对不同汇率制度的偏好;第二部分考察了民主程度、选举制度和政治不稳定性对汇率制度选择的影响;第三部分在总结理论分析和预测的基础上,考察了经验研究的结论;最后是本文结论和展望。

一、利益集团和政治党派对汇率政策的需求

总体而言,汇率制度选择的新政治经济学研究主要包括两个方面:一方面是从国际政治角度解读国际货币体系的演变;另一方面是从一国国内政治的角度考察汇率制度选择的决定因素。由于布雷顿森林体系崩溃后各国可自由选择各自的汇率制度,因此,从国际政治角度难以解释不同国家的汇率制度(Bernhard和Leblang,1999)。于是,后来的研究重点转向了国内政治因素对汇率制度选择的影响。这又可粗略划分为两类研究(Broz和Frieden,2001;Steinberg和Walter,2012):第一类研究着重考察不同的社会和政治群体的偏好对汇率制度选择的影响,第二类研究则着重考察一国政治制度对汇率制度选择的影响。

(一)不同利益集团的汇率制度偏好

Frieden(1991、1994)较早考察了利益集团对汇率制度和汇率水平的偏好问题,所谓的利益集团是根据该利益集团业务所涉及的国际或国内经济活动的程度而言的。就对汇率制度的偏好而言,全部业务都发生在本国的经济人(主要包括非贸易品和服务的生产者及主要面向国内市场的贸易品生产者),当然希望政府能拥有独立的货币政策以稳定国内价格水平,从而稳定这些群体的通货膨胀预期。根据M―F模型,这意味着在资本流动的前提下,利益集团更偏好一国实行浮动汇率制度以实现独立的货币政策。与此相反,主要依赖国际贸易和投资的利益集团更偏好稳定的汇率以锁定国际贸易及资产交易中的汇率风险。但是,如果一国为了稳定长期以来高企的通货膨胀而决定实行固定汇率制度,这就意味着该国实际汇率会短暂升值,而这种升值对贸易品生产者来说是不利的(Frieden和Stein,2000),并且固定汇率制度还降低了运用贬值手段以提高贸易品竞争力的可能(Frieden等,2010)。因此,在此情形之下依赖于国际贸易的利益集团可能更偏好浮动汇率制度。总之,这些分析表明,不同的利益集团有着不同的汇率制度偏好,并且即使是同一利益集团也可能表现出不同的汇率制度偏好。

实际上,利益集团对汇率制度的偏好除了受具体的经济条件和环境约束外,还可能受到产品标准化程度、对进口投入品的依赖程度和资产负债表结构等因素的影响(Steinberg和Walter,2012)。因此,我们可以按照这些因素对利益集团做进一步的细分,从而考察同一利益集团内部不同类型的经济人或子利益集团对汇率政策的偏好问题,从而拓展从利益集团角度所展开的汇率制度选择研究。

首先,就产品标准化程度的影响而言,即使同处于贸易品生产者这一利益集团之中,但因为产品标准化程度的不同,这一集团内部不同类型的经济人也可能表现出不同的汇率政策偏好。对此,Steinberg和Walter(2012)指出:部分产品,如农产品和纺织品是相对标准化的、同质的,这些产品之间的差异并不表现在质量上。由于生产单一贸易品的厂商依赖于价格竞争,因此,他们更为关心汇率水平的高低,因为本币贬值可使他们的产品更便宜,在国内外市场上更具有竞争力。然而,固定汇率制度使出口标准化产品的企业获益有限,为了维持贬值的能力和维持有利的汇率水平,他们可能反对实行固定汇率制度。相反,专业化产品间的差异主要表现在质量上,这些产品对价格更不敏感。因此,专业化产品的生产者从低估的汇率中获利有限,但对汇率的波动却十分敏感,因为这可能会阻碍国际贸易。因此,即便汇率水平对他们而言是不利的,专业化产品的出口商也更希望实行固定汇率制度。

其次,对进口投入品的依赖程度来说,虽然同是贸易品生产者,但也可能因为各自对进口投入品依赖程度的不同而偏好不同的汇率制度或汇率水平。不妨粗略地将贸易品生产者划分为对进口投入品依赖程度高的和低的两类。对前者来说,本币贬值实际上意味着生产成本的上升,因此,这些生产商可能更为偏好高估的汇率;而对后者来说,他们显然更偏好低估的汇率。

最后,资产负债表结构的影响表现在两个方面:一方面,资产负债表中货币错配的规模和程度的影响。通常来说,表现为净债权型货币错配(外币资产超过外币负债)的企业更害怕汇率升值,而具有净债务型货币错配(外币负债大于外币资产)的企业则更担心本币贬值。但一般来说,存在大量货币错配的企业更偏好固定汇率制度,以此降低其资产负债表的汇率风险暴露。另一方面,资产负债表中负债的类型或来源的影响。我们可以根据同一利益集团内经济人对不同类型国外资金依赖程度的高低分析这些子利益集团对汇率制度的偏好(Shambaugh,2004a)。譬如,Shambaugh(2004a)通过理论分析认为,如果一国对国外商业银行贷款的依赖程度越高,那么一国越可能采取固定汇率制度;而一国对证券投资资金的依赖程度越高,该国则既可能偏好固定汇率制度,也可能偏好浮动汇率制度。

(二)党派偏好与汇率制度选择

虽然不同的利益集团有着不同的汇率制度需求,但是只有当这些利益集团能影响或游说执政党时才可能实现各自的利益诉求,从而影响一国的汇率制度选择。因此,政治党派就成为利益集团的偏好得以影响汇率制度选择的一个重要传导机制。Hibbs(1977)最早分析了党派的政策偏好问题。他通过对战后资本主义民主体制中与左翼和右翼政府有关的宏观经济政策和政策后果的考察发现,以工人阶级为基础的社会和劳动党通常更关注充分就业目标,而以中高收入阶级为基础的保守党相对更关注价格稳定目标。后来的政治学理论发展了这一假说,形成了党派的政策偏好理论,并将这一理论引入汇率制度选择的研究领域。

这个领域的理论认为,通常而言,左翼政党(left-wing party)和工人阶级及工会等关系紧密,由于工人和工会的收入严重依赖于就业机会,因此,左翼政党可能更偏好低失业率目标。而为了维持较低的失业率,这一党派也就更能容忍较高的通货膨胀率。这意味着这一政党更偏好浮动汇率制度,因为在资本流动日趋自由化的背景下,固定汇率制度下一国是不能享有独立的货币政策的,因此难以运用扩张性的货币政策来降低失业率。与此相反,右翼政党(right-wing party)更偏好较低的通货膨胀或更偏好价格稳定目标,而对失业则有着更高的忍受程度。由于固定汇率制度能通过名义锚效应降低通货膨胀(Krugman等,2012),因此这一党派更为偏好固定汇率制度(Setzer,2006; Berdiev等,2012)。

上述理论分析的结论并不唯一,相反的理论观点仍然存在(Bernhard和Leblang,1999; Steinberg和Walter,2012)。一些观点认为,左翼政党为了证明他们会实施负责任的经济政策,反而会偏好固定汇率,实行固定汇率制度,因为固定汇率制度是一种很好的能证明其政策承诺的方法(Garrett,1995)。而Milesi-Ferretti(1995)的理论模型则证明,在给定的动态不一致问题和实际冲击下,右翼政党执政的政府反而更可能选择浮动汇率制度。

二、国内政治制度与汇率制度选择

虽然利益集团对汇率制度的偏好可能会通过政治党派的渠道影响一国的汇率制度选择,虽然政治党派的偏好本身也会影响汇率制度的选择,但是不同利益集团和政治党派的偏好并不能直接影响汇率制度的选择和汇率政策的制定,它们从根本上来说需要借助政治制度这一媒介才能发挥作用(Frieden等,2010;Steinberg和Walter,2012)。在汇率制度选择的新政治经济学研究看来,民主制度、选举制度和政治不稳定性等政治制度变量对汇率制度选择的影响尤为重要。

(一)民主制度

就民主程度对一国汇率制度选择的影响来说,理论上存在两种相反的观点:第一种观点认为,相对于集权国家来说,民主国家更可能选择浮动汇率制度(Bernhard和Leblang,1999;Broz,2002;Broz和Frieden,2001、2006; Bearce和Hallerberg,2011);第二种观点则认为,民主国家也可能倾向于选择固定汇率制度(Frieden等,2010; Bearce和Hallerberg,2011)。②支持第一种理论观点的理由主要有如下三种:

第一种理由认为,在集权程度高的国家,固定汇率制度更容易持续。一方面,实行固定汇率制度需要有一揽子能互相增进的战略手段,如金融稳定、发达的银行体系和负责任的工资设定政策等,由于集权制度下的执政者很少受到利益集团的压力和影响,因此,集权政治下的执政者更有能力实施这种一揽子战略手段。另一方面,集权政治下的执政者面临本币贬值的政治成本可能很低(Broz,2002)。这两个优势提高了集权政府利用政策调整手段捍卫固定汇率制度的能力。但是,在民主制度下,政府更容易受到利益集团的压力和影响,很难采取不受利益集团等社会政治团体欢迎的政策手段来维持固定汇率制度。因此,政府的民主程度越低或集权程度越高,一国越可能选择和维持固定汇率制度,反之,政府民主程度越高,一国越可能实行浮动汇率制度(Setzer,2006)。

第二种理由是由Broz(2002)提出的。该理论认为,虽然经济理论认为中央银行独立性和固定汇率制度这两种承诺机制都能提高政府旨在稳定通货膨胀政策的公信力,因而有助于降低通货膨胀。但是,相对于固定汇率制度来说,中央银行独立性是一种并不透明的承诺机制,公众很难监测它,③因此,它并不能解决政府的公信力问题,我们必须寻找一种比中央银行独立性承诺更为可信的方法,Broz(2002)认为,一个透明的政治体制是解决这一问题的可行选择。他认为,货币承诺机制的透明程度和一国政治体制的透明程度是负相关的。④根据这一观点,如果政府的目标是稳定通货膨胀,那么在公共决策制定不透明的国家,政府必须找到一种比其自身更透明、更有约束力的机制以稳定通货膨胀预期,显然,固定汇率制度能很好地充当这一角色。因此,一国集权程度越高或民主程度越低,越倾向于选择固定汇率制度。反之,如果一国的民主程度越高,那么其政策的制定就越透明,民主制度因而能向公众提供更多的关于政策目标的可信信号(Shambaugh,2004a;Berdiev等,2012)。在此情况下,中央银行独立性有助于解决政策的动态不一致问题并可充当降低通货膨胀的承诺机制,此时,浮动汇率制度就是这些经济体合意的政策选择。

第三种理由是Bearce和Hallerberg(2011)提出的。这一观点结合了Frieden(1991、1994)的利益集团理论和中间投票人模型。首先,Bearce和Hallerberg(2011)认为,根据M―F模型,在给定资本流动的条件下,所有的政府都面临汇率稳定和货币政策独立性之间的权衡问题。其次,相对于集权程度比较高的政府来说,民主政府在制定货币政策和汇率政策时需要更多地考虑选民所带来的选举压力。由于经验事实表明选民在投票时会考虑政府过去所取得的经济表现等因素,因此,根据中间投票人模型,在这种情况下,民主政府必须考虑中间投票人对经济政策的偏好。如果潜在的中间投票人偏好货币政策的独立性,那么一国就可能选择浮动汇率制度,反之,如果中间投票人偏好汇率稳定,那么一国就可能选择固定汇率制度。最后,通过统计分析,Bearce和Hallerberg(2011)指出,在后布雷顿森林体系时期,在Frieden(1991、1994)的四类利益集团中,不可贸易品生产者是最大的生产集团,据此,他们认为,中间投票人很可能主要是面向国内市场的生产者。根据Frieden(1991、1994)的理论,这些不可贸易品的生产者更偏好货币政策的独立性。因此,结合以上诸点可知,选民和选举压力会迫使民主程度更高的政府在权衡货币政策独立性和汇率稳定两个目标时更偏向前者,从而导致一国更倾向于实行浮动汇率制度。

支持第二种理论观点的理由主要有两种(Frieden等,2010;Bearce和Hallerberg,2011)。第一种理由认为,民主政府下的政策制定者可能也会使用一定的手段来隔绝国内不同利益集团对货币政策的影响,而充当这一手段的莫过于固定汇率制度了。因此,越民主的政府反而越可能选择固定汇率制度(Frieden等,2010)。第二种理由是Bearce和Hallerberg(2011)根据Bueno de Mesquita等(2003)提出的。他们认为,相对于集权政府来说,民主政府有着更强大的“选举团”(selectorates)和“赢家联盟”(winning coalition)。而根据选举团理论(selectorate theory)的分析可知,⑤民主制度下,提供私人产品并不是使民主政府继续保持执政地位的有效方式,但是对集权政府来说,这一方式可能更为有效。因此,民主政府必须提供公共产品以满足其政治上生存的需要,而汇率稳定正可视为这样的公共产品。⑥

(二)选举制度

选举制度是民主制国家制度差异的主要根源。从选举制度上可以将一国划分为比例代表制(proportional representative system)和多数当选制(majoritarian system)两种类型。在比例代表制下,政党的得票比例或份额决定了该党在选举席位中的比例。由于这种制度下政党之间的讨价还价和谈判决定了政府的构成(Bernhard和Leblang,1999),因此,这种制度通常会产生多党联合执政的政府。而在多数当选的选举制度下,只有得票最多的政党才能组阁,这常常会形成一党多数当选制的政府(single-party majority)。这种制度下形成的政府在控制和实施政策等方面通常更为有力。因此,相对于多数当选制下的强势政府来说,比例代表制下的政府更弱势,往往也更为短命。

根据Bernhard和Leblang(1999)的分析,研究选举制度对汇率制度选择影响的文献主要包括三种观点。这三类研究分别基于福利收益、政策制定能力和可信的承诺等三个角度考察了选举制度和汇率承诺之间的关系(Bernhard和Leblang,1999),但是这些分析并不能得到一致的结论。

第一种观点认为,固定汇率的承诺为一国引入了政策纪律,有助于宏观经济的稳定。因此,如果一国的政治家或政策制定者不能实施负责任的财政和货币政策,那么固定汇率制度就能为一国带来较高的福利收益。由于弱势政府或政治上不稳定的政府通常很难实施负责任的财政和货币政策,因此,这种政府更可能采用固定汇率制度以避免受到来自利益集团的压力和影响(Markiewicz,2006;Levy-Yeyati等,2010)。而根据之前对选举制度的分析可以推知,实行比例代表制选举制度的国家中,政府往往是弱势的,因此这种体制下的政府更可能选择固定汇率制度。

第二种观点认为,一方面,由于组成政府的党派之间的讨价还价和谈判,弱势政府缺乏实施国内政策调整的能力,因而难以捍卫固定汇率制度(Frieden和Stein,2000),而强势政府则更能实施此类政策以捍卫固定汇率制度;另一方面,强势政府或集权政府实施固定汇率制度所面临的政治成本更低(Broz,2002)。因此,与第一种观点的结论相反,第二种观点认为,相对于实行比例代表制选举制度的经济体而言,采用多数当选制选举制度的经济体更倾向于选择固定汇率制度。这一观点也可以更一般性地加以推演,即集权政府更有能力进行国内政策的调整以捍卫固定汇率制度,因此,这些经济体更倾向于实行固定汇率制度,而民主国家或联合政府及政治上弱势的政府可能很难维持或实行固定汇率制度(Levy-Yeyati等,2010),它们对浮动汇率制度往往更有兴趣(Frieden和Stein,2000)。

第三种观点认为,如果下任政府可能拥有不同的政策选择,那么现任政府就会采取固定汇率制度来约束下任政府的政策选择和行为。由于相对于比例代表制下的现任和下任政府来说,多数当选制下的现任和下任政府之间政策的鸿沟可能更大。因此,多数当选制下的政治家更可能采取固定汇率制度。然而,这种分析也并不能囊括所有的可能性。由于多数当选制常常会产生一党多数制政府,在这种体制下,选票数量的微小变动都可能导致立法席位的大幅度变动,并可能导致政权的更迭。因此,在这种体制下,执政的政治家或政党极力要控制那些影响其选举席位的政策工具,尤其是在选举之前,他们更希望保持调控货币政策的能力以吸引那些摇摆不定的选民(Bernhard和Leblang,1999)。然而,固定汇率制度限制了他们的这种能力,从而损害他们再次当选或继任的可能。因此,多数当选制下的执政政府反而偏好浮动汇率制度。以此推理,在比例代表制度下,选票数量的微小变动不会使政党或政治家失去参政的机会,因此,这种制度下政治家可能宁愿放弃实施相机抉择政策的机会而实行固定汇率制度。

(三)政治不稳定性

政治不稳定性在文献中有两层含义。最严重的一层含义指的是潜在的社会不稳定及发生暴动的可能和政府倒台。这一层面政治不稳定的代理变量包括罢工、暴动、暴力事件和种族分裂(ethnic cleavages)的程度等。温和一点的政治不稳定指的是政府的频繁变更。这两种类型的不稳定都可能缩短政府的任期和执政时间,并提高未来的不确定性(Willett,2004)。

已有理论主要从两个角度考察了政治不稳定性对汇率制度选择的影响。第一个角度强调了固定汇率制度在解决政策动态不一致性和提升政府公信力方面的作用。由于固定汇率制度可以作为解决公信力缺失和动态不一致问题的一种机制,因此,通过引入固定汇率的承诺,可以限制政策当局的财政和货币政策。而一国政治上的不稳定会降低稳定化政策的公信力,为了稳定物价,政府很可能会通过实行货币局等硬钉住汇率制度来引入货币政策纪律,绑住货币当局的手脚,从而提升稳定化政策的公信力。然而,很多学者认为,引入固定汇率制度能否增强政府政策的公信力要取决于一国经济和政治社会环境的变化。在经济、政治环境不利时,即便是通货膨胀厌恶型的政策制定者也可能求助于本币贬值政策,而固定汇率制度对政策的约束作用就大大降低。因此,如果一国的经济政治环境动荡,那么通过引入固定汇率制度来解决公信力缺失和政策动态不一致的目的就难以实现(Carmignani等,2008)。因此,政治的不稳定也同样意味着固定汇率制度的公信力是不足的,极有可能趋于失败,此时,一国反而可能实行浮动汇率制度。另外,因为政治上不稳定的国家没有政治能力实施不受公众欢迎的政策措施以维持或捍卫固定汇率制度,或者在实施这些政策时缺乏足够的政治支持,政治的不稳定就会导致一国难以维持固定汇率制度而倾向于实行浮动汇率制度(Frieden等,2000; Poirson, 2001; Broz, 2002)。

第二个角度是通过引入贬值的政治成本,在最优化模型框架下考察了政治不稳定性对汇率制度选择的影响。通过引入贬值的政治成本,⑦Edwards(1996、1999)在约束条件最优化模型下考察了一国在固定但可调整的汇率制度和浮动汇率制度之间的选择。他认为,政治不稳定性不仅会导致贬值的政治成本上升,而且政治不稳定性也会导致货币当局或政府对未来的折现更大(因为未来的不确定性更高)。研究发现,放弃钉住汇率制度的成本越高,那么一国就越不会选择固定汇率制度,但是政治不稳定性对汇率制度选择的影响并不确定。因为,一方面贬值的政治成本高会使一国更倾向于选择浮动汇率制度;但另一方面,较高的政治成本反而使政府对未来的折现更大,从而降低了“未来”在汇率制度选择这一政策决策中的作用。因此,政治不稳定性对汇率制度选择的影响方向究竟如何就是一个经验问题了。在Edwards(1996、1999)的研究基础上,Méon和Rizzo(2002)将政治不稳定性与政府的时间偏好之间的关系内生化,并说明了二者之间的关系是如何改变政府对贬值成本的感知的。他们的理论分析和经验证据都表明,政治不稳定性会导致一国选择浮动汇率制度。

三、经验证据

前述分析表明,由于各个政治变量对汇率制度选择的影响机制并不唯一,因此汇率制度选择的新政治经济学理论并不能就各种政治因素对汇率制度选择的影响给出明确且统一的结论和预测。具体来说,已有理论所涉及的几个核心因素包括利益集团、政府是由左翼政党执政还是由右翼政党执政、民主程度、政府的强势程度和政治不稳定性等,但这些因素对汇率制度选择的影响都是不确定的,它们既可能导致一国选择浮动汇率制度,也可能导致一国选择固定汇率制度。那么,经验研究是否能为各个因素的影响提供一个明确而统一的结论?

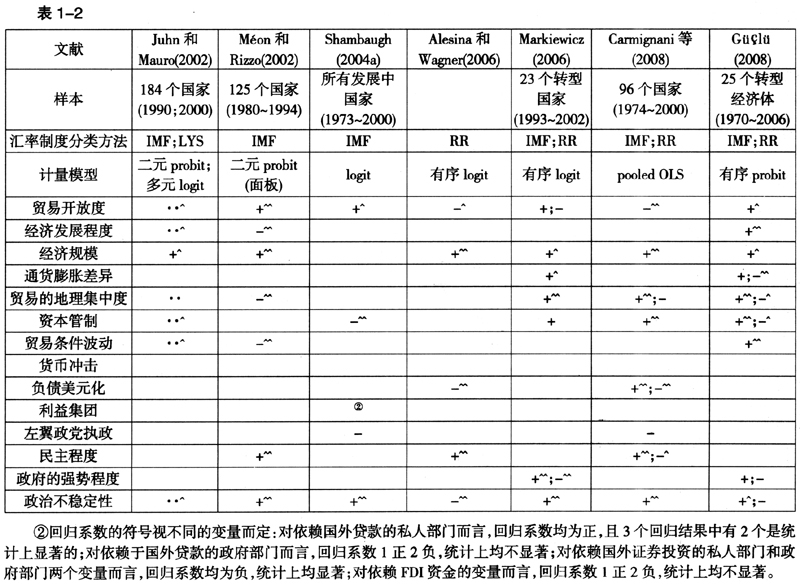

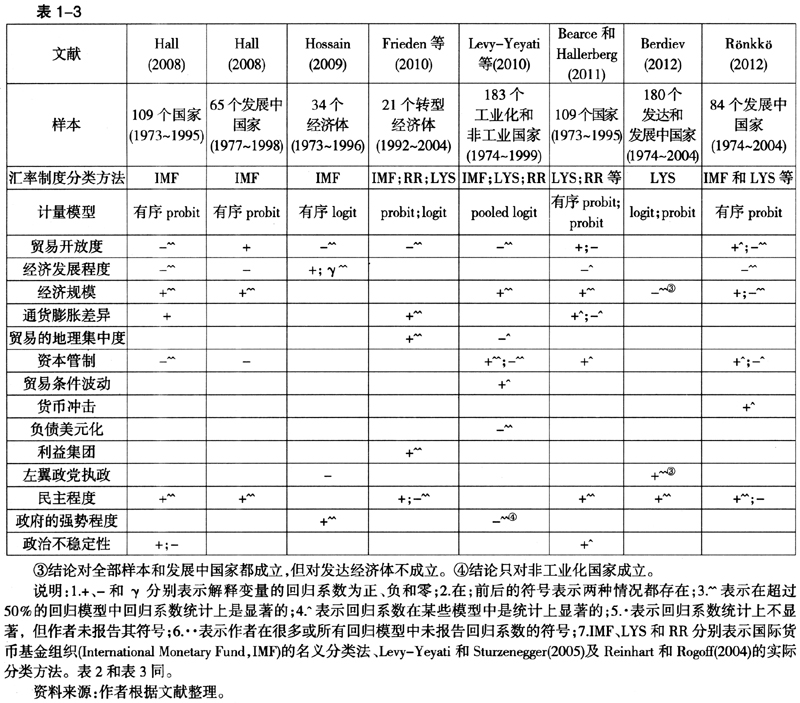

表1(见第74~75页)总结了20世纪90年代中期以来关于汇率制度选择决定因素的21篇文献。与20世纪90年代前仅仅考虑经济因素的经验研究不同的是,这些研究既考虑了经济因素,也考虑了政治因素的影响。表中第1行列出了文献作者,第2行列出了经验研究所覆盖的经济体和样本期,第3行列出了经验研究所使用的汇率制度分类方法,第4行列出了经验研究所使用的计量模型。表中其余各行根据汇率制度选择的理论研究列出了决定汇率制度选择的经济和政治因素。⑧其中,第5~9行列出了OCA理论所强调的5个OCA变量,第10~13行列出了在M―F模型框架下的研究所强调的4个宏观、结构、外部变量,第14~18行列出了新政治经济学所强调的5个政治变量。

(一)数据、样本及计量模型

1.样本与经济体类型。由表1可知,经验研究的样本期集中在20世纪70年代之后,这和国际货币体系的演变历史相一致。在布雷顿森林体系崩溃之前,各国汇率制度的选择是受制于当时的国际货币体系,1971年布雷顿森林体系崩溃之后,各国可自由选择其汇率制度,从而导致现实的汇率制度安排多样化,这就为经济学家考察汇率制度选择问题提供了现实的数据支持。

表1第2行表明,除了Bernhard和Leblang(1999)、Edwards(1999)、Markiewicz(2006)、

、Hall(2008)、Frieden等(2010)、Levy-Yeyati等(2010)及Berdiev等(2012)这8篇文献外,其余13篇经验研究都未能区分经济体的类型,⑨而是笼统地将发达经济体、发展中国家(地区)和新兴市场经济体作为一个总的样本展开研究。这导致经验研究得到的结论可能存在一定问题,因为不同类型的经济体在汇率制度选择问题上的考量可能并不相同。例如,经验证据表明,过去数十年中,不同类型经济体的汇率制度演变历史和趋势是不同的(Reinhart和Rogoff,2004; Levy-Yeyati和Sturzenegger,2005)。 LevyYeyati等(2010)和Berdiev等(2012)的经验研究也表明,经济的和政治的因素对不同类型经济体汇率制度选择的影响存在显著差异。因此,后续研究应充分重视经济体类型对汇率制度选择的影响。

、Hall(2008)、Frieden等(2010)、Levy-Yeyati等(2010)及Berdiev等(2012)这8篇文献外,其余13篇经验研究都未能区分经济体的类型,⑨而是笼统地将发达经济体、发展中国家(地区)和新兴市场经济体作为一个总的样本展开研究。这导致经验研究得到的结论可能存在一定问题,因为不同类型的经济体在汇率制度选择问题上的考量可能并不相同。例如,经验证据表明,过去数十年中,不同类型经济体的汇率制度演变历史和趋势是不同的(Reinhart和Rogoff,2004; Levy-Yeyati和Sturzenegger,2005)。 LevyYeyati等(2010)和Berdiev等(2012)的经验研究也表明,经济的和政治的因素对不同类型经济体汇率制度选择的影响存在显著差异。因此,后续研究应充分重视经济体类型对汇率制度选择的影响。

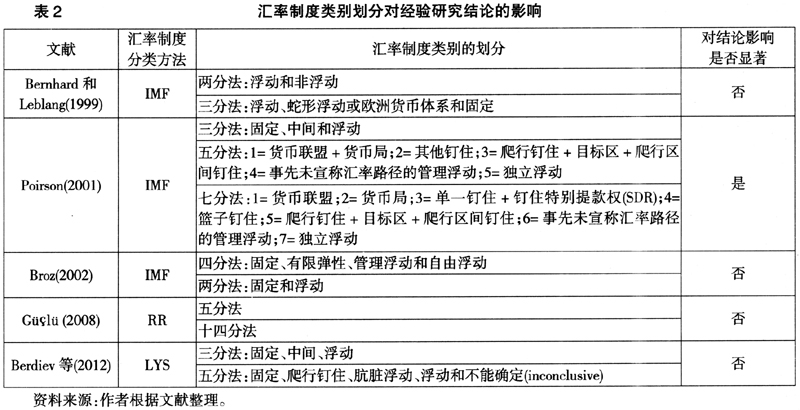

2.计量模型与汇率制度类别划分。由表1第4行可见,21篇经验研究主要依赖的是二元logit或probit以及多元logit或probit等离散选择模型。采用二元模型时,因变量,即汇率制度常常被划分为固定和浮动汇率制度两类;采用多元模型时,汇率制度常常被划分为更多的类别,如固定、中间和浮动等。通过对这些具体的汇率制度类别赋值,将它们处理为有序变量,就可以采用多元有序logit或probit模型进行计量研究。譬如,Broz(2002)分别采用了两分法和四分法考察了政治体制透明程度和货币承诺机制透明程度之间的关系(见下页表2)。那么,汇率制度类别的不同划分会不会影响经验研究结论?表2表明,除了Poirson(2001)之外,其余4篇采取不同汇率制度类别划分方法的经验研究结论并没有显著改变。因此,经验研究无论是采取二元离散选择模型还是多元离散选择模型,对研究结论并不会产生显著的影响。

3.汇率制度分类方法的影响。20世纪90年代以前,各国汇率制度的统计及分类工作一直是由国际货币基金组织(IMF)负责的。IMF根据成员国宣布的汇率制度和政策定期编制《汇率安排和汇兑限制年报》(Annual Report on Exchange Rate Arrangement and Exchange Restrictions)以汇总其成员国所宣称的汇率制度。这一分类方法一直为各成员国所沿用和遵守,也是20世纪90年代之前绝大部分经验研究所采用的数据集(Rogoff等,2003;Levy-Yeyati和Sturzenegger,2005)。

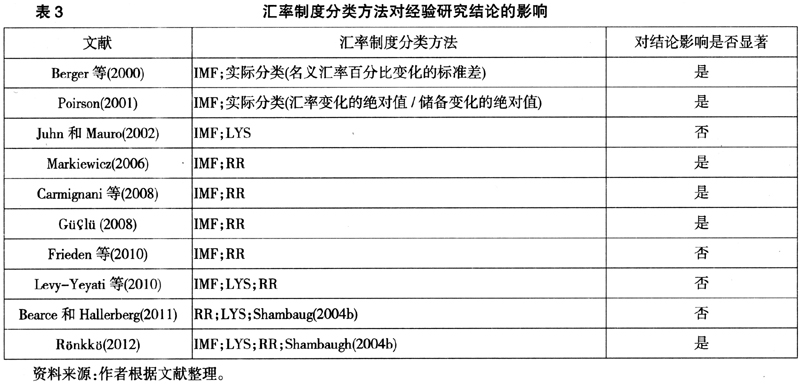

但是,IMF的名义分类方法并不能真正反映一国实际的政策行为(Poirson,2001;Rogoff等,2003),现实中很多经济体实际上所表现出来的汇率制度与其事先所宣称的汇率制度并不一致。例如,Calvo和Reinhart(2002)发现,很多新兴市场经济体在宣称实行浮动汇率制度的同时,还频繁地干预外汇市场从而保持了汇率的基本稳定。这被Calvo和Reinhart(2002)称为害怕浮动现象(fear of floating)在20世纪90年代后十分盛行。同样,现实中也有大量的经济体在宣称实行固定汇率制度的同时却不能捍卫这一制度。针对这种缺陷,经济学家根据一国事后的汇率行为和(或)官方干预的信息对汇率制度做了重新分类,形成了汇率制度的实际分类方法,代表性分类方法包括LYS分类法(Levy-Yeyati和Sturzenegger,2005)与RR分类法(Reinhart和Rogoff,2004)。2000年之后,越来越多的经济学家利用LYS和RR等数据集重新审视了汇率制度演变、汇率制度选择的决定因素及汇率制度与宏观经济绩效之间的关系等重要问题,形成了21世纪第一个10年中汇率制度选择研究的热潮。由表1第1行和第3行也可以看出这一明显趋势。2000年之前,在新政治经济学视角下展开的汇率制度选择的经验研究主要采用的是IMF的名义分类法,2000年后虽然仍有很多研究采用名义分类法(Broz,2002;Méon和Rizzo, 2002; Shambaugh, 2004a; Hall, 2008; Hossain,2009; Berdiev等,2012),但其余大多数研究都考虑到了各种实际分类方法。

上述分析表明,名义分类方法和各种实际分类方法之间是存在显著差异的。名义分类法是前瞻性的,包含了一国未来的政策意图和承诺,但是它不能反映一国实际的政策行为。而实际分类方法虽然能反映一国实际的政策行为,但是却不能反映一国事先的政策意图(Rogoff等,2003),并且,不同的实际分类方法之间也存在显著差异。各种实际分类方法不仅在样本期、数据频度、覆盖的经济体数量和具体汇率制度类型的划分等方面有所不同,而且在分类原理和分类技术等方面也存在巨大差异,这也导致了不同的实际分类方法结果之间的低相关性(Tavlas等,2008)。

名义分类方法和实际分类方法的差异及各种实际分类方法之间的差异导致经验研究可能面临两个问题的困扰:其一,利用名义分类方法和实际分类方法是否会影响经验研究的结论?其二,利用不同的实际分类方法是否也影响经验研究的结论?为了回答这两个问题,本文根据经验研究文献做了进一步的归纳和分析,结果表明,使用名义分类方法和实际分类方法得到的经验研究结论既可能存在显著差异(Berger等,2000;Poison,2001;Markiewicz,2006;Carmignani等,2008;

, 2012),也可能没有显著差异(Juhn和Mauro,2002;Frieden等,2010;Levy-Yeyati等,2010);但使用不同的实际分类方法并不影响经验研究的结论(Levy-Yeyati等,2010; Bearce和Hallerberg,2011)(见表3)。

, 2012),也可能没有显著差异(Juhn和Mauro,2002;Frieden等,2010;Levy-Yeyati等,2010);但使用不同的实际分类方法并不影响经验研究的结论(Levy-Yeyati等,2010; Bearce和Hallerberg,2011)(见表3)。这一结论启示我们在进行经验研究时应充分重视名义分类方法和实际分类方法的差异。我们已经知道,这两种分类方法是各有利弊的,因此,同时考虑名义分类和实际分类来划分汇率制度,形成名义―实际分类方法和相应的汇率制度类型(例如,名义浮动―实际固定、名义固定―实际浮动、名义固定―实际固定和名义浮动―实际浮动等),这可能更有助于我们加深对汇率制度问题的理解,加深对各国在汇率制度上为什么表现出言行一致或不一致现象的理解。但是,利用这种分类方法展开的关于汇率制度选择的经验研究却凤毛麟角,只有Alesina和Wagner(2006)与Carmignani等(2008)涉及了这一主题。考虑到这一缺陷和既有研究在区分经济体类型上的不足,同时考虑这两个因素展开经验研究显然值得进一步的探索和挖掘。

(二)政治变量的测算及影响

经验研究虽然对表1所列示的大多数经济变量的测算并不存在严重的分歧,⑩但对政治变量的测算,尤其是利益集团、民主程度、政府强势程度和政治不稳定性等指标的测算分歧较大,(11)这是否会影响经验证据的可靠性和稳健性?为此,我们对这一问题略作论述。

1.政治变量的测算

(1)利益集团的测算。对利益集团的测算方法取决于不同研究者所考察的利益集团的性质。例如,为了考察部门利益集团(sectoral interest groups)对汇率制度选择的影响,Frieden等(2000)利用农业、采掘业和制造业产值占GDP的比例分别表示三个部门利益集团对政策制定者的影响程度;而Shambaugh(2004a)认为对国外资金依赖程度不同的利益集团对汇率制度的偏好是不同的,因此他使用了私人部门对国外贷款的依赖程度、政府部门对国外贷款的依赖程度、私人部门对证券投资的依赖程度、政府部门对证券投资的依赖程度和对FDI资金的依赖程度等5个指标来测算不同利益集团的影响;Frieden等(2010)为了考察贸易品生产部门对汇率制度的偏好,采用了制造业和农业部门的规模来表示贸易品利益集团对汇率政策的影响。由于这些研究考察的利益集团的性质并不相同,因此测算的方法也不同。

(2)民主程度的测算。对民主程度的测算主要有三种方法:第一种方法采用的是虚拟变量方法,为民主赋值(Hall,2008;Berdiev等,2012),这也是最简单的测算方法;第二种方法采用了Freedom House发布的政治权利指标(political rights)来表示一国的民主程度(Poirson,2001;Bearce和Hallerberg,2011);第三种方法采用了PolityⅢ或PolityⅣ数据库中的Polity2指标来测算民主程度(Frieden等,2000; Broz,2002;Méon和Rizzo, 2002; Shambaugh, 2004a; Alesina和Wagner, 2006; Ha11, 2008; Frieden等,2010;Bearce和Hallerberg,2011;R

nkk,2012)。这也是最常用的测算方法。Polity2指标是衡量一国政治体制开放程度的一个总指数,它通过Polity数据库中“民主”项减去“集权”项的得分算出。该指数介于-10~10之间,数值越高,表示一国的民主程度越高。(12)

nkk,2012)。这也是最常用的测算方法。Polity2指标是衡量一国政治体制开放程度的一个总指数,它通过Polity数据库中“民主”项减去“集权”项的得分算出。该指数介于-10~10之间,数值越高,表示一国的民主程度越高。(12)(3)政府强势程度的测算。已有文献主要从三个角度测算了政府的强势程度(politicalstrength):其一,政治体制(Edwards,1996、1999)。例如,如果一国是集权政府,那么该政府是极为强势的,可赋值为0,如果是一党执政,可赋值为1,如果是联合政府,那么赋值为2。如果是联合政府,那么还可以进一步考虑联合政府中党派数量的影响(Hossain,2009)。其二,执政党在议会或下议院拥有的席位数量或比例(Frieden等,2000; Markiewicz, 2006; Levy-Yeyati等,2010),这一数量或比例越高,表明政府越强势。其三,选举的竞争程度或投否决票的数量(Levy-Yeyati等,2010),这种测算方法反映了执政政府的弱势程度,因此它与政府的强势程度是负相关的。

(4)政治不稳定性的测算。从已有文献来看,“大部分经验层面的政治经济学研究都使用了相当粗糙的方法测算政治不稳定性,包括出于政治动机的暗杀和袭击的数量。其他的研究则使用了政权更迭的频率(无论这种频率是实际发生的还是估计得到的)来测算政治更迭和不稳定性”(Edwards,1999)。例如,Frieden等(2000)利用政权更迭的次数来测算政治不稳定性。他们认为,如果过去5年内一国的政权更迭次数不低于3次,或者过去3年内该国政权更迭的次数不低于2次,或者某一时期内该国发生了多次成功的政变且第一年中发生了成功的政变,那么代表政治不稳定性的指标就被赋值为1,以此表示一国的政治是不稳定的。

但是,Frieden等(2000)测算方法存在一定的弊病。Edwards(1996、1999)认为该测算方法将一国掌权者的任何变动都视为政治不稳定性的表现,而没有考虑到新的领导人或掌权者是否和下台的领导人属于同一(或不同的)阵营和党派。Méon和Rizzo(2002)也注意到了这个缺陷。为了避免这一缺陷,Edwards(1996、1999)利用两种方法测算了政治不稳定性。第一种方法和早期方法一致,即利用所估计的政权更迭的频率来测算政治不稳定性。第二种方法则弥补了早期测算方法的缺陷。他估计了政权从一个党派转移到另一个党派手中的频率,从另一个方面测算了政治的不稳定性。

然而,政府政权在不同党派之间的转移也未必就一定意味着政治的不稳定,因为这种政权的转移或移交很可能是正常政治过程运作的结果。因此,Poirson(2001)认为应该用革命的频率和不正常的政权转移作为政治不稳定性的代理变量。但是,即便如此,上述这些测算方法无疑也都着重关注政权更迭或政府倒台等导致政治不稳定的因素,而忽略了其他的政治不稳定因素。实际上,政治不稳定性的内涵是多维的(Berger等,2000),导致政治不稳定的因素也是多样的。因此仅仅关注政权更迭或政府倒台等重大事件是不够的。考虑到这一缺陷,Berger等(2000)、Alesina和Wagner(2006)及Carmignani等(2008)综合考虑了包括社会政治动荡在内的多个因素,并在此基础上构建了一个政治不稳定性指数。这些因素包括暗杀、罢工、游击战争问题、政府危机、政治清洗、暴动、革命和反政府示威运动等。

2.不同测算方法的影响

对政治变量的不同测算方法是否会影响经验研究结论的可靠性和稳健性?本文的总结发现,如何测算政治变量确实很重要,因为不同的测算方法影响经验证据的稳健性和可靠性。首先,就民主程度而言,不同测算方法既可能对经验研究结论有显著影响(Hall,2008),(13)也可能没有显著影响(Hall,2008;Bearce和Hallerberg,2011)。其次,对政府强势程度变量来说,既存在显著影响的证据(Edwards,1996、1999;Frieden等,2000),也存在没有显著影响的证据(Levy-Yeyati等,2010)。最后,对政治不稳定性这一变量来说,同样的结论仍然成立:不同的测算方法对经验研究的结论既可能有显著影响(Broz,2002),也可能没有显著影响(Edwards,1996、1999;Meon和Rizzo,2002)。

(三)研究结论

既然新政治经济学理论并不能就各政治变量对汇率制度选择的影响为我们提供一个明确而一致的预测,那么,经验研究是否能得到一致而明确的结论?答案是否定的。本文着重讨论的新政治经济学所强调的5个政治因素几乎没有哪一个指标能在所有经验研究中都显示出一致的影响方向和统计上的显著性。例如,在11篇考虑了民主程度的研究中,虽然有8篇认为这种影响为正,且统计上显著,但另3篇则表明这种影响也可能为负,且在一些回归模型中这种影响在统计上也是显著的。再如,15篇考虑了政治不稳定性影响的研究中,有2篇文献表明政治不稳定性越高,一国就越不可能选择浮动汇率制度,3篇文献认为影响可能为正,也可能为负,还有1篇文献没有报告回归系数(表1第16和18行)。

因此,经验证据也不能就各政治变量对汇率制度选择的影响为我们提供一个明确而一致的答案。是什么原因导致经验研究不能达成比较一致的结论?我们认为除了之前所论及的汇率制度分类方法、经济体类型和政治变量测算方法等3个因素的影响之外,汇率制度选择的新政治经济学理论研究本身的不确定性也是导致经验证据不能形成一致结论的重要原因。我们在理论分析部分已经指出,新政治经济学所强调的5个政治变量对汇率制度选择的影响方向都是不确定的,各有其合理的理论依据,因此经验证据给出不确定的结论也就不足为奇了。

四、结论和展望

十余年前,从政治学角度研究汇率制度选择问题的著名学者Frieden在Frieden和Stein(2000)中曾不无遗憾地指出:尽管汇率政策在经济上至关重要,但是关于汇率政策的政治经济学研究却几乎一片空白。这和对贸易政策的研究形成特别强烈的对比:经济学家和政治科学家对贸易的政治经济学的严谨分析已有60多年,并且在这个学科领域的大量研究工作已经形成了一些或多或少的广为接受的原理。……但是,对汇率政策制定的研究来说,这种情况并不存在。

该文迄今已经10多年过去了,虽然越来越多的学者开始重视政治因素对汇率政策和汇率制度选择的影响,相关研究也在逐渐丰富,但是这个领域的理论研究仍然不成熟。相对于从经济因素角度考察汇率制度选择的研究来说,这个领域的研究比较滞后;相对于Frieden和Stein(2000)所谓的贸易的政治学研究来说,这个领域的研究也相形见绌。一方面,这个领域的研究主要依赖政治学家的推动,经济学家仍未充分注意到这个极富争议的领域;另一方面,这个领域的理论研究甚为零散,体系也较为混乱。这主要表现在两个方面:其一,大多数的理论分析是建立在定性的语言描述基础上的,缺乏坚实的理论基础和严谨的数理证明(只有MilesiFerretti(1995)、Edwards(1996、1999)以及Méon和Rizzo(2002)等寥寥数篇文献例外);其二,几乎所有的理论分析都是从某一个角度或侧面考察某一政治变量对汇率制度选择的影响,但各个理论之间几乎完全独立,不能体现出理论上的继承和拓展关系(Shambaugh(2004a)、Hall(2008)及Bearce和Hallerberg(2011)等例外)。因此,迄今为止,该领域的研究仍然没有建构起一个逻辑一致的理论体系,并得出指导汇率政策制定的一致的理论预测。这也是经验证据不能形成一致结论的一个重要原因。

汇率制度选择的新政治经济学研究在理论上的不成熟和经验证据上共识的缺乏对Setzer(2006)等人来说不啻是致命的一击。Setzer(2006)等曾乐观地认为,学界长期以来从OCA等传统范式角度展开的汇率制度选择的研究,无论在理论上还是在经验研究上都不能很好地解释现实中一国的汇率制度选择,重要原因之一是忽略了政治因素的重要影响。然而,目前看来,即使考虑了政治因素的影响,它也不能更多地提高已有理论的解释和预测能力。(14)因此,对汇率制度选择的新政治学研究本身还需研究者进一步的反思和推进:在新政治经济学框架下建立一个逻辑一致的汇率制度选择理论应成为后续研究的重点,同时尝试寻找统一的汇率制度实际分类方法也将构成汇率制度选择领域的重要研究方向。而在这两个重要目标实现之前,对汇率制度及汇率制度选择问题的认识和理解可能还有一段很长的坎途需要我们去征服,关于汇率制度选择的争论也将持续下去。

*感谢Wichita State大学政治科学系的Michael Hall慷慨提供了他的论文,感谢两位匿名审稿人的宝贵建议,当然文责自负。

注释:

①这种研究范式参见刘晓辉和范从来(2007)的讨论及回顾。

②民主程度对一国的汇率制度选择也可能没有影响,但是,并没有理论分析论述这种关系,这种关系主要来自经验证据(Bearce和Hallerberg,2011)。

③固定汇率制度是比较容易核实和监测的(Frankel等,2000)。

④透明程度(transparency)是指公众能监测政府承诺的容易程度(Broz,2002)。

⑤民主制度下,“赢家联盟”规模大,但“选举团”的规模更大,向“选举团”提供公共品是可能的,“赢家联盟”可以以此来争取“选举团”的政治支持。而集权制度下,“选举团”规模较大但“赢家联盟”规模很小,这使执政者很容易通过提供私人品来换取政治支持。关于这两个概念的定义和相关理论分析,可以参见Bueno de Mesquita等(2003)的研究。

⑥显然,根据利益集团理论的分析,汇率稳定对所有经济人来说并不都是一种公共产品。

⑦贬值是有政治成本的(Collins,1996),并且这一成本比较高昂。Cooper(1971)发现,近30%的政府在贬值后12个月内倒台。Frankel(2005)通过对1971~2003年103个发展中国家样本的考察发现,贬值后12个月内,高级官员(chief executive)失去职位的概率提高了45%,贬值后6个月内,这一概率是贬值前的2倍,并且统计上的显著性也更高(0.5%)。他还发现,贬值后12个月内,一国的财务部长或中央银行行长(finance minister or central bank governor)失去职位的概率提高了63%,且统计上极其显著(0.01%)。

⑧本文总结了影响汇率制度选择的23个经济和政治变量(8个OCA变量;10个宏观、结构、外部变量和5个政治变量),但是因篇幅所限,表1只列出了其中14个变量。这对本文后面的分析和结论没有任何影响。感兴趣的读者可向作者索取更完整的总结表格。

⑨虽然

(2012)考察的也是发展中国家的汇率制度选择问题,但是该文定义的发展中国家是指所有除了发达国家之外的经济体。这种定义显然忽视了新兴市场经济体和通常意义上的发展中国家之间的差异,因此,本文将该文归入到未区分经济体类型的研究中。

(2012)考察的也是发展中国家的汇率制度选择问题,但是该文定义的发展中国家是指所有除了发达国家之外的经济体。这种定义显然忽视了新兴市场经济体和通常意义上的发展中国家之间的差异,因此,本文将该文归入到未区分经济体类型的研究中。⑩经验研究对资本管制和负债美元化程度等少数经济变量的测算还是有分歧的。例如,对资本管制测算的部分研究处理方法较为简单:如果一国存在资本账户管制,那么赋值为1,否则为0(Edwards,1996;Frieden等,2000;Shambaugh,2004a);部分研究综合考虑一国在资本账户的交易管制、经常账户的交易管制和复汇率等信息来设计资本管制指数(Berger等,2000; Frieden等,2000; Hall, 2008; Levy-Yeyati等,2010;

,2012);还有研究则通过计算证券投资和衍生产品等资金的流入与流出量的绝对值占GDP的比重来测算事实的资本账户开放程度(de facto capital account openness,Juhn和Mauro,2002; Levy-Yeyati等,2010)。(11)经验研究对政府是由左翼政党还是右翼政党执政的测算并没什么异议,大都利用虚拟变量的方法来刻画这一变量。本文因此没有关注这一变量的具体测算方法。

(12)具体测算方法可参见Marshall等(2011)。

(13)Hall(2008)利用的是Broz(2002)的数据和模型,但用第一种民主测算方法进行回归发现民主对汇率制度的影响并不显著(即将民主设为0,非民主体制设为1),这和Broz(2002)的结论截然不同。

(14)表1的证据也表明,即使同时纳入OCA和政治因素展开经验研究,经验证据也同样不支持传统理论的预测。譬如,根据OCA理论的分析可知,贸易开放度和贸易的地理集中度等指标与一国选择浮动汇率制度可能性是负相关的,但是表1中很多经验研究结果显然和理论的预测是相反的(Berger等,2000;Mèon和Rizzo, 2002; Markiewicz, 2006; Carmignani等,2008;Frieden等,2010)。再譬如,根据M―F模型的推理可知,当一国面临贸易条件冲击时,一国应选择浮动汇率制度;而当一国面临货币冲击时,一国应选择固定汇率制度。但是部分经验证据也显示出和理论预测截然相反的结果(Edwards,1996、1999;Frieden等,2000;Mèon和Rizzo,2002)。这说明即使引入政治因素的影响,经验研究也不能很好地解释现实中一国汇率制度的选择行为。

参考文献:

[1]刘晓辉、范从来(2007):《汇率制度选择及其标准演变》,《世界经济》第3期。

[2]迪克西特(2004):《经济政策的制定:交易成本政治学的视角》(中译本),北京:中国人民大学出版社。

[3]Alesina, Alberto and Wagner, Alexander. "Choosing(and Reneging on)Exchange Rate Regimes." Journal of the European Economic Association, 2006, 4(4), pp. 770-799.

[4]Bearce, David H. and Hallerberg, Mark. "Democracy and De Facto Exchange Rate Regimes." Economics and Politics, 2011,23(2), pp. 172-194.

[5]Berdiev, Aziz N. ; Kim, Yoonbai and Chang, Chun Ping. "The Political Economy of Exchange Rate Regimes in Developed and Developing Countries." European Journal of Political Economy, 2012, 28(1), pp. 38-53.

[6]Berger, Helge; Sturm, Jan-Egbertn and Haan, Jakob de. "An Empirical Investigation into Exchange Rate Regime Choice and Exchange Rate Volatility." CESifo, Working Paper, No. 263,2000.

[7]Bernhard, William and Leblang, David. "Democratic Institutions and Exchange-Rate Commitments." International Organization, 1999, 53(1), pp. 71-97.

[8]Broz, Lawrence J. and Frieden, Jeffry A. "The Political Economy of Exchange Rates," in Barry Weingast and Donald Wittman, eds., Oxford Handbook of Political Economy, Oxford: Oxford University Press, 2006.

[9]Broz, Lawrence J. and Frieden, Jeffry A. "The Political Economy of International Monetary Relations." Annual Review of Political Science, 2001, 4(1), pp. 317-343.

[10]Broz, Lawrence J. "Political System Transparency and Monetary Commitment Regimes." International Organization,2002, 56(4), pp. 861-887.

[11]Bueno de Mesquita, Bruce; Smith, Alastair; Siverson, Randolph M. and Morrow, James D. The Logic of Political Survival, Cambridge: The MIT Press, 2003, pp. 37-57.

[12]Calvo, Guiliermo A. and Reinhart, Carmen M. "Fear of Floating." Quarterly Journal of Economics, 2002, CXVII(2), pp.379-408.

[13]Carmignani, Fabrizio; Colombo, Emilio and Tirelli, Patrizio. "Exploring Different Views of Exchange Rate Regime Choice." Journal of International Money and Finance, 2008, 27,pp. 1117-1197.

[14]Collins, Susan M. "On Becoming More Flexible: Exchange Rate Regimes in Latin American and the Caribbean." Journal of Development Economics, 1996, 51, pp. 117-138.

[15]Cooper, Richard. "Currency Devaluation in Developing Countries." Princeton University, Essays in International Finance,86, 1971.

[16]Edwards, Sebastian. "The Choice of Exchange Rate Regime in Developing and Middle Income Countries," in Takatoshi Ito and Anne 0. Krueger, eds., Changes in Exchange Rates in Rapidly Development Countries: Theory, Practice, and Policy Issues, Chicago: University of Chicago Press, 1999.

[17]Edwards, Sebastian. "The Determinants of the Choice between Fixed and Flexible Exchange Rate Regimes." NBER Working Paper, No. 5756, 1996.

[18]Frankel, Jeffrey A. "Contractionary Currency Crashes in Developing Countries." IMF Staff Papers, 2005, 52(2).

[19]Frankel, Jeffrey A.; Schmukler, Sergio and Servén, Luis. "Verifiability and the Vanishing Intermediate Exchange Rate Regime." NBER Working Paper, No. 7901, 2000.

[20]Frieden, Jeffry A.; Leblang, David and Valev, Neven. "The Political Economy of Exchange Rate Regimes in Transition Economies." Review of International Organization, 2010, 5(1),pp. 1-25.

[21]Frieden, Jeffry A. and Stein, Ernesto. "The Political Economy of Exchange Rate Policy in Latin America: An Analytical Overview." RES Working Paper, 3118, 2000.

[22]Frieden, Jeffry A. "Exchange Rate Politics: Contemporary Lessons from American History." Review of International Political Economy, 1994, pp. 81-103.

[23]Frieden, Jeffry A. "Invested Interests: The Politics of National Economic Policies in a World of Global Finance." International Organization, 1991, 45(4), pp. 425-451.

[24]Frieden, Jeffry A; Ghczzi, Peiro and Stein, Ernesto. "Politics and Exchange Rates: A Cross-country Approach to Latin America." Inter-American Development Bank, Research Network Working Paper, R-421, 2000.

[25]Garrett, Geoffrey. "Capital Mobility, Trade and the Domestic Politics of Economic Policy." International Organization,1995, 4-9(4), pp. 657-687.

[26]Güclu, Mehmet. "The Determinants of Exchange Rate Regimes in Emerging Market Economies." International Conference on Emerging Economic Issues in a Globalizing World, 2008.

[27]Hall, Michael. "Democracy and Floating Exchange Rates." International Political Science Review, 2008, 29(1), pp.73-98.

[28]Hibbs, Douglas A. "Political Parties and Macroeconomic Policy." American Political Science Review, 1977, 71(4), pp.1467-1487.

[29]Hossain, Monzur. "Institutional Development and the Choice of Exchange Rate Regime: A Cross-Country Analysis." Journal of the Japanese and International Economics, 2009, 23(1),pp. 56-70.

[30]Juhn, Grace and Mauco, Paolo. "Long-Run Determinants of Exchange Rate Regimes:A Simple Sensitivity Analysis." IMF Working Paper, No. 104, 2002.

[31]Krugman, Paul R.; Obstfeld, Maurice, Melitz, Marc, J. International Economics: Theory and Policy. Boston: Pearson Education, Inc., 2012.

[32]Levy-Yeyati, Eduardo and Sturzenegger, Federico. "Classifying Exchange Rate Regimes: Deeds vs. Words." European Economic Review, 2005, 49(6), pp. 1603-1635.

[33]Levy-Yeyati, Eduardo; Sturzenegger, Federico and Reggio, Iliana. "On the Endogeneity of Exchange Rate Regimes." European Economic Review, 2010, 54(5), pp. 659-677.

[34]Markiewicz, Agniewszka. "Choice of Exchange Rate Regime in Transition Economies: An Empirical Analysis." Journal of Comparative Economics, 2006, 34(3), pp. 484-498.

[35]Marshall, Monty G.; Jaggers, Keith and Gurr, Ted P.Polity[TM] IV Project, www. systemicpeace. org, 2011.

[36]Méon, Pierre-Guillaume and Rizzo, Jean-Marc. "The Viability of Fixed Exchange Rate Commitments, Does Politics Matter?: A Theoretical and Empirical Investigation." Open Economies Review, 2002, 13, pp. 113-132.

[37]Milesi-Ferretti, Gian Maria. "The Disadvantage of Tying Their Hands: On the Political Theory of Policy Commitments." Economic Journal, 1995, 105(433), pp. 1381-1402.

[38]Poirson, Hélène. "How Do Countries Choose Their Exchange Rate Regime?" IMF Working Paper, No. 46, 2001.

[39]Reinhart, Carmen M. and Rogoff, Kenneth. "The Modern History of Exchange Rate Arrangement: A Reinterpretation." Quarterly Journal of Economics, 2004, 1 19(1), pp. 1-48.

[40]Rogoff, Kenneth; Aasim, Husain M; Mody, Ashoka; Brooks, Robin and Oomes, Nienke. "Evolution and Performance of Exchange Rate Regimes." IMF Working Paper, No. 243, 2003.

[41]

, Risto. "Determinants of the Exchange Rate Regime Choice: Role of political and InstitutionalFactors." University of Tampere, Working Paper, 2012.[42]Setzer, Ralph. The Politics of Exchange Rates in Developing Countries: Political Cycles and Domestic Institutions, New York: Physica-Verlag Heidelberg, 2006.

[43]Shambaugh, George E. "The Power of Money: Globai Capital and Policy Choices in Developing Countries." American Journal of Political Science, 2004a, 48(2), pp. 281-295.

[44]Shambaugh, Jay C. "The Effect of Fixed Exchange Rates on Monetary Policy." Quarterly Journal of Economics, 2004b, 119,pp. 300-351.

[45]Steinberg, David and Walter, Stefanie. "The Political Economy of Exchange Rate Policy," in Gerard Caprio; Thorsten Beck; Charles Calomiris; Takeo Hoshi; Peter Montier and Garry Schinasi, eds., Encyclopedia of Financial Globalization, Elsevier.2012.

[46]Tavlas, George; Dellas, Harris and Stockman, Alan C. "The Classification and Performance of Alternative Exchange Rate Systems." European Economic Review, 2008, 52(6), pp.941-963.

[47]Willett, Thomas, D. "The Political Economy of Exchange Rate Regimes and Currency Crises." Background Paper for the Claremont Conference on the Political Economy of Exchange Rates, April 1 and 2, 2004.^