内容提要:2008年的国际金融危机暴露出当前国际货币体系的严重缺陷,关于超主权国际货币的讨论成为学术界的热点。超主权国际货币以美元、欧元、日元、英镑和人民币等五种货币为基础,每种货币的权重取决于其所属经济体的国内生产总值、国际储备和对外贸易总额,并采用加权平均计算的方法构建。通过对2006~2010年间超主权国际货币的模拟运算及计量分析表明,超主权国际货币体系具有以下三点优势:(1)相对于以美元为核心的国际货币体系,超主权国际货币体系具有更稳定的汇率体系,即各种主要货币对世元汇率的变异系数与汇率偏离度更小;(2)在超主权国际货币体系下,外汇衍生品的交易量会下降,从而导致因外汇交易所付出的佣金支付金额减少,即国际经济活动的交易成本会降低;(3)在超主权国际货币体系下,以石油为代表的大宗商品的价格波动会减缓,从而减小世界经济发展的不确定性。

关键词:超主权货币/模拟估值/绩效检验作者简介:李翀(1955-),男,广东省台山县人,北京师范大学经济与工商管理学院教授,博士生导师,主要从事世界经济、西方经济学、金融学研究;郝宇彪(1986-),男,山西省长治市人,北京师范大学经济与工商管理学院博士研究生,主要从事世界经济、国际金融研究(北京100875)。

2008年,国际金融危机的爆发进一步暴露出当前以美元为核心的国际货币体系的缺陷,在此背景下,国际社会关于国际货币体系未来改革的讨论日益激烈。关于未来国际货币体系改革方向的讨论,可以归纳为以下几点:一是建立超主权国际货币或世界货币;二是国际货币多元化;三是恢复金本位制度;四是坚持当前的以美元为核心的国际货币体系。其中,关于如何建立超主权国际货币成为学术界讨论的热点。自从金本位制度解体以来,关于构建超主权国际货币曾经有“凯恩斯计划”、“怀特计划”、“特别提款权方案”和“蒙代尔方案”四个有影响的方案。①李翀(2010)在对上述四种方案进行分析比较之后,在借鉴其思想和机制的基础上提出了构建超主权国际货币的方案。本文以上述方案为基础,对超主权国际货币的运行进行模拟研究,旨在从实证检验的角度为超主权国际货币体系所具有的优势特征提供支撑。

一、超主权国际货币定值方式的模拟计算

(一)未来的超主权货币的定值方法描述

根据前述的超主权国际货币的总体构建方案,未来的超主权货币(世元)是由美元、欧元、人民币、英镑、日元组成,定值方式取这五种货币的加权平均数,其价值可通过美元衡量,也可通过其他四种货币衡量。

不同于“特别提款权”(SDR),“世元”应该根据有关货币发行国国内生产总值、国际收支、国际储备和汇率变化趋势四个因素来决定每种货币的权重。第一,之所以增加国内生产总值的因素,是因为它能够反映一个国家的经济规模,从而能够反映这个国家在世界经济中的地位。一国的经济规模越大,就越能为该国货币价值的稳定和扩大该国货币在国际经济活动的使用范围提供坚实的基础。第二,将物品和劳务(服务)的出口额的因素调整为国际收支的因素,是因为对外经济活动不仅包括国际贸易,而且还包括国际金融和直接投资,国际收支额比物品和劳务的出口额更能反映一个国家整体的对外经济状况。第三,将该国的货币被“国际货币基金组织”(IMF)各成员国以国际储备形式持有的价值大小改为该国拥有的国际储备额的大小,其原因在于SDR的定值方式会呈现出路径依赖的特征,进一步强化美元的国际地位,而没有从支撑一国货币价值和地位的基础因素出发。而一国持有的国际储备额的大小则能够反映一个国家持有的国际清偿手段的情况。第四,增加近五年汇率变化趋势因素则能够反映一种货币实际地位的变化。例如,即使一个国家国内生产总值、国际收支、国际储备的规模和比重都很大,从而说明这个国家在世界经济和国际经济中的地位很高,但是这个国家的货币汇率长期趋向于贬值,这说明这个国家的货币估值偏高,需要用汇率变化这个因素调整它根据其他因素得到的结果,即降低汇率趋向贬值的货币的权重,增加汇率趋向升值的货币的权重。

(二)世元定值的具体计算

根据上述的世元定值方法,下面根据2006~2010年各国的相关经济指标对世元价值进行模拟计算。在具体计算过程中,有以下几点需要说明:第一,由于考虑汇率变化会使计算变得相对复杂,因此,暂时舍去汇率变化这一因素,只考虑前三种因素的权重。第二,在具体进行计算的过程中,将前三个因素看作同等重要,即可以采用算术平均数的方法得到决定“世元”价值的货币篮子中各种货币的权重:首先分别计算这五个经济体的国内生产总值、国际收支、国际储备资产价值的总和,然后计算每个经济体国内生产总值、国际收支、国际储备资产价值在总和中所占的比例,最后计算每个经济体这三个比例的算术平均数,便得到各种货币在“世元”价值决定中的权重。第三,由于英国、日本以及欧元区国际收支总额的历年数据难以获得,因此,用商品和服务的对外贸易总额来代替国际收支总额。第四,对各个货币权重的时间选取参照SDR的设定方法,即如果计算2006~2010年间的世元价值运行状况,各个货币的权重根据其相关经济体在2001~2005年间国内生产总值、对外贸易总额和国际储备的占比来决定。

下面对2006~2010年间的世元运行状况进行具体的模拟计算:第一步,根据世界银行WDI & GDF数据库提供的相关数据计算出五个经济体各自的国内生产总值、对外贸易总额和国际储备占比。第二步,将三者的均值进行算术平均得到表1。第三步,结合各种货币的权重模拟计算2006~2010年间的世元运行状况(月度数据),具体又可分为以下几个步骤:首先,统计其他四种货币对美元汇率(每单位其他货币的美元表示,间接标价法)的月度平均值,本文的汇率数据来自英格兰银行数据库(Statistical Interactive Database-Interest & Exchange Rates Data);其次,将每种货币(包括美元)对美元的汇率与其权数相乘,由于每种货币的权重代表一单位世元包含的各种货币的数量,因此,上述乘积的含义就是一单位世元中所含的各种货币数量的美元价值;再次,各种货币数量的美元价值相加可得到计算期每月用美元表示的1单位世元的价值(见表2)。

二、超主权国际货币汇率体系的模拟分析

分析一种货币的汇率是否稳定,大多数研究通常使用该种货币汇率的方差或标准差来衡量,但是,当进行两个或多个资料变异程度的比较时,如果度量单位与平均数相同,可以直接利用标准差来比较;如果单位和(或)平均数不同时,比较其变异程度就不能采用标准差,而需采用标准差与平均数的比值(相对值)来比较。简单来说就是:在表示离散程度上,标准差并不是全能的,当度量单位或平均数不同时,只能用变异系数了,它也表示离散程度,是标准差和相应平均数的比值。标准差与平均数的比值称为变异系数,记为C. V。另外,还可以计算汇率偏离度,具体表达公式为:汇率偏离度=1月度值-平均值1/平均值。

下面将以前一部分的计算结果为基础,计算2006~2010年间美元、欧元、人民币、英镑、日元对世元的汇率走势,说明可以形成稳定的汇率体系。其中,对于英镑、日元、欧元和人民币而言,一是统一计算其与美元之间的汇率,并计算变异系数以及汇率偏离度;二是计算其与世元之间汇率,并计算变异系数和汇率偏离度;最后比较两者的大小。如果其与世元之间的变异系数和汇率偏离度小于其与美元之间的变异系数和汇率偏离度,说明以世元为核心的国际货币汇率体系比以美元为核心的国际货币汇率体系更为稳定。对于美元而言,一是统计其与欧元之间的汇率,并计算变异系数和汇率偏离度;二是统计美元与世元之间的汇率,计算变异系数和汇率偏离度;最后比较两者的大小。

通过计算,可以得出以下结论②:

第一,与英镑和美元之间的汇率相比,英镑和世元之间的汇率更为稳定,其变异系数和汇率偏离度均小于英镑/美元。

第二,日元/世元汇率的波动程度稍微大于日元/美元,但两者的差异并不十分显著。就汇率偏离度而言,2006年1月至2007年4月,日元/美元大于日元/世元;2007年5月至2009年5月,日元/美元小于日元/世元;2009年6月至2010年1月,日元/美元大于日元/世元;2010年2月至2010年12月,日元/美元小于日元/世元;就年度变异系数而言,2006年、2008年和2010年,日元/世元大于日元/美元;2007年和2009年,反之。

第三,与人民币/美元的汇率相比,人民币/世元汇率的波动性更为明显。然而需要注意的是,人民币/美元的汇率处于不断下降状态,这是因为人民币不断升值,且中国采取了事实上的相对钉住美元汇率制度。在这种汇率机制下,由于人民币对日元、欧元和英镑都保持相对浮动的汇率,人民币/世元的汇率的波动性必然会大于人民币/美元汇率的波动性。随着人民币逐步转向浮动的汇率体制,以世元为核心的国际汇率体系的稳定性将进一步显现。

第四,欧元/世元汇率的波动性明显小于欧元/美元。就汇率偏离度而言,除2007年和2010年的少数几个月外,欧元/美元汇率的汇率偏离度都明显大于欧元/世元。就年度变异系数而言,2006~2010年,欧元/美元汇率的年度变异系数均达到欧元/世元汇率年度变异系数的两倍以上。

第五,美元/世元的汇率波动性同样小于美元/欧元的汇率波动性。就汇率偏离度而言,美元/世元要小于美元/欧元;就年度变异系数而言,每一年美元/欧元汇率的变异系数均大于美元/世元,说明每一年内美元/欧元的汇率波动程度均比美元/世元的汇率波动程度剧烈。

综上所述,可以得出,就英镑、欧元和美元而言,其与世元之间的汇率稳定性明显优于其与美元(或欧元)之间的汇率稳定性;对于日元和人民币而言,其与世元之间的汇率的稳定性优势并不明显。对此我们认为,对于人民币而言,主要原因在人民币的汇率制度;对日元而言,虽然日元名义上是自由浮动的汇率,但由于日本一直处于贸易顺差的状态,导致日元一直处于不断升值的过程中,日本为了维持自身的贸易优势,不断对日元汇率进行干预,试图遏制日元的过快升值,从而导致了日元/美元的汇率波动性相对较小。因此,人民币或日元的比较结果事实上缩小了以世元为核心的国际货币汇率体系的优势。相对日本或中国,美国、欧元区或英国更加注重国内经济均衡,对汇率的干预程度较小,因此,美元、欧元或英镑的汇率自由浮动程度更为真实,其与世元之间的稳定汇率关系,充分说明了以世元为核心的国际货币汇率体系的优越性。

三、超主权国际货币运行绩效的模拟检验

根据制度经济学的理论,制度具有以下几种功能:一是降低交易费用;二是减少不确定性;三是为合作创造条件;四是抑制人的机会主义行为。与此相对应,提供稳定的汇率体系,减少国际经济活动的交易成本以及降低世界经济发展的不确定性应该成为国际货币体系的主要功能组成。基于上述分析,对超主权国际货币运行的绩效考察可分为两部分:第一,计算超主权国际货币——世元的实行可以在多大程度上减少国际交易成本;第二,大宗商品价格波动往往成为世界经济发展的不确定性因素之一,因此,绩效检验的第二部分就是计量分析世元的运用对大宗商品价格的变化会有怎样的影响?能否减缓大宗商品的波动幅度?我们这里以布伦特原油价格代表大宗商品价格。

(一)世元与国际交易成本变化

就国际经济交易成本而言,在国际经济活动中,主要国际货币之间的汇率变动,导致国际贸易或者投资的参与者面临一定的汇率风险。在当前以美元为核心的国际货币体系下,表现为美元与其他主要国际货币之间的汇率不稳定所产生的汇率风险。而外汇衍生品交易的产生(外汇期货和外汇期权)就是市场为了规避汇率风险所设计的交易产品。随着美元汇率的不断变动,汇率风险会不断增加,从而导致全球外汇衍生品交易规模迅速增长。朱民(2009)对此指出,目前全球外汇及外汇衍生品交易中的大部分没有任何贸易背景,其交易的目的纯粹是为了资金的流通和投机套利,从而进一步加剧了汇率的变动。因此,汇率的变动,导致外汇衍生品交易增加;外汇衍生品交易的增加,进一步加剧汇率风险。两者相互影响,最终导致外汇衍生品交易规模的进一步扩大和汇率风险不断增加。其中,市场参与者为了进行外汇衍生品交易所支付的佣金就构成了外汇交易的交易成本。

在考察世元的运行与国际交易成本变化之前,需要先考察美元汇率变化与外汇衍生品交易之间的关系,利用数据进行计量分析得到外汇衍生品的交易量受外汇风险影响的程度。然后,分析采用世元以后,由于汇率风险下降而导致的外汇类金融衍生工具的交易量减少。最后,假设外汇类金融衍生工具的交易量的佣金是交易额的0.5%,然后计算出节约了多少为防范汇率风险而支付的交易成本。

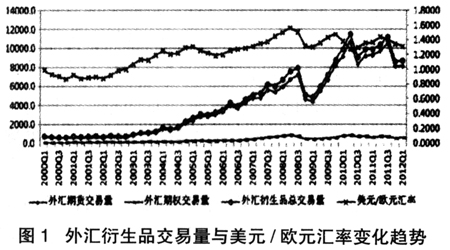

1.描述性分析。外汇衍生品包括外汇远期、外汇互换、外汇期货以及外汇期权,严格说来,一个时期外汇衍生品的交易量应该等于上述四种外汇衍生工具交易量之和。但由于数据的可获得性,这里的外汇衍生品交易总规模只包括外汇期货和外汇期权两种衍生工具,交易规模用每季度以美元计价的交易总额衡量,数据来源于国际清算银行每季度发布的报告,③取值范围为2000年第一季度至2012年第一季度。在美元汇率方面,由于美元和欧元是国际经济交易的两大主导货币,因此,可以用美元与欧元之间的汇率变动来衡量美元的汇率变动,美元/欧元汇率为季度平均汇率。数据来源于英格兰银行统计数据库:StatisticalInteractive Database-Interest & Exchange Rates Data。

根据图1可得,从2000年第一季度至2012年第一季度,伴随着美元/欧元汇率的不断上升(即美元的贬值),外汇衍生品交易规模不断扩大,且外汇期货的交易量远远大于外汇期权的交易量。美元/欧元汇率上升(美元贬值),外汇衍生品交易规模增加;美元/欧元汇率下降(美元升值),外汇衍生品交易规模下降。两者变化趋势在时间上呈现出较强的一致性。

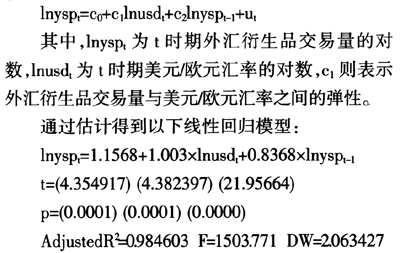

2.实证检验。一般而言,期货或期权的交易主要受到预期价格的影响,也就是说,外汇衍生品交易规模的大小主要取决于市场交易者对美元汇率的预期值。因此,可以引入自适应预期模型(adaptive expectation)来解释美元/欧元汇率与外汇衍生品交易规模之间的关系。经过整理,模型形式为:

回归结果显示,模型各解释变量的系数均显著,不存在自相关,且模型调整后的决定系数达到0.984603,拟合优度非常好。另外,采用软件对模型的残差时间序列进行单位根检验,该模型的残差时间序列是平稳的,因此,该模型不存在伪回归问题。另外,通过对

与残差序列之间的相关关系检验得知,两者不具备相关性,说明模型不存在内生性。

与残差序列之间的相关关系检验得知,两者不具备相关性,说明模型不存在内生性。就模型的经济含义而言,

的系数为1.003,说明美元/欧元汇率上升(美元贬值)1个百分点,则外汇衍生品交易量上升1.003个百分点;美元/欧元汇率下降(美元升值)1个百分点,则外汇衍生品交易量下降1.003个百分点。回归结果与图1的显示结果大体一致。另外,一般来讲,不论美元升值还是贬值,只要其汇率风险(汇率变动的标准差)越大,衍生品交易量就应该越大。然而,本文经过分析表明,外汇衍生品交易量随美元贬值会有所扩大,随美元升值会有所减少;而与汇率变动的标准差没有显著关系。对此,我们认为,这是由于国际贸易和投资主要以美元计价和结算,国际交易者一般都持有美元头寸,美国贬值导致汇率风险增加,美元升值导致可能的收益增加。

的系数为1.003,说明美元/欧元汇率上升(美元贬值)1个百分点,则外汇衍生品交易量上升1.003个百分点;美元/欧元汇率下降(美元升值)1个百分点,则外汇衍生品交易量下降1.003个百分点。回归结果与图1的显示结果大体一致。另外,一般来讲,不论美元升值还是贬值,只要其汇率风险(汇率变动的标准差)越大,衍生品交易量就应该越大。然而,本文经过分析表明,外汇衍生品交易量随美元贬值会有所扩大,随美元升值会有所减少;而与汇率变动的标准差没有显著关系。对此,我们认为,这是由于国际贸易和投资主要以美元计价和结算,国际交易者一般都持有美元头寸,美国贬值导致汇率风险增加,美元升值导致可能的收益增加。3.世元运行与国际交易成本变化。根据上述实证结论,可以得到美元汇率变化与外汇衍生品交易规模的关系,那么下面通过比较美元/欧元汇率变化与美元/世元汇率变化,进而比较由于两者各自的汇率变化引起的外汇衍生品交易规模变化。表3给出了美元/欧元和美元/世元季度平均汇率的环比变化率,美元/世元季度汇率数据根据第一节计算得出的月度数据进行季度平均算出;第二列为美元/欧元汇率季度环比变化率;第三列为美元/欧元汇率变化引起的外汇衍生品交易季度环比变化率,计算方法为外汇衍生品交易季度环比变化率=美元/欧元汇率季度环比变化率×1.003;第四列为美元/世元汇率季度环比变化率;第五列为美元/世元汇率变化引起的外汇衍生品交易季度环比变化率,计算方法同样为外汇衍生品交易季度环比变化率=美元/世元汇率季度环比变化率×1.003。结果显示,如果引入世元之后,外汇衍生品交易规模的变化幅度会减小。

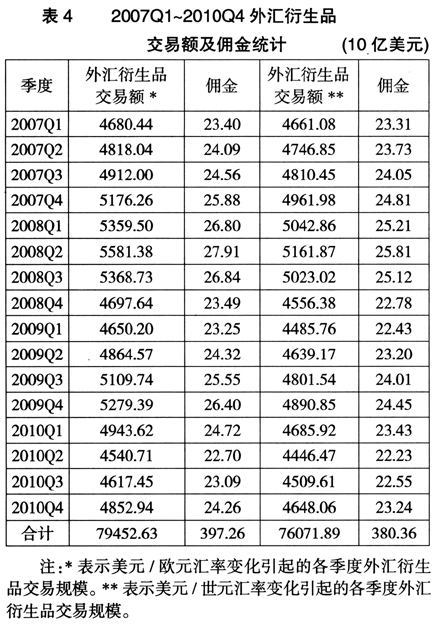

那么世元的引入究竟能节约多少交易成本呢?计算方法如下:首先,根据BIS公布的BIS Quarterly Review报告,2006年第四季度的外汇期货和外汇期权的交易量总和为46090亿美元,以此为基期分别计算由于美元/欧元汇率变化和美元/世元汇率变化引起的2007年第一季度至2010年第四季度的交易总规模;其次,假设交易佣金为交易额的0.5%,计算各季度各自的佣金数额;最后,将两者进行比较,得出引入世元后节约的佣金数额。计算结果见表4:

通过表4可以得出,如果不采用世元计价,2007年第一季度至2010年第四季度因为外汇衍生品交易而付出的佣金数额为3972.6亿美元;而采用世元计价之后,2007年第一季度至2010年第四季度因为外汇衍生品交易而付出的佣金数额则减少为3803.6亿美元。因此,超主权国际货币——世元的运行可以减小外汇衍生品交易规模,进而减少国际交易成本——佣金,2007年第一季度至2010年第四季度世元的运行所能节约的国际交易成本为169亿美元。

(二)世元与石油价格波动

就世界经济发展的不确定性而言,在当前的国际货币体系下,美元利用其霸权地位,实施弱势美元战略,由于美元是大宗商品交易的计价货币,因此,美元的不断贬值成为推动大宗商品价格不断高企的重要原因之一。相反,美元升值会带来大宗商品价格的下降。对此,大量经验研究证明,美元作为国际商品市场上的计价货币,其汇率变化将引导商品价格朝着相反的方向运动。大宗商品作为经济生产的原材料,其价格的波动无疑导致世界经济发展的不确定性增加。

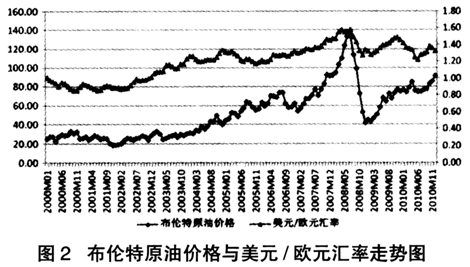

1.描述性分析。在分析世元引入与石油价格波动的关系之前,需要首先分析历史上美元汇率如何导致大宗商品价格的波动,然后,说明采用世元计价以后,由于汇率波动幅度减小,导致大宗商品价格波动幅度也减小。关于美元汇率和石油价格的关系,国内外学者进行了较为丰富的研究。然而,不管美元汇率影响石油价格的机制究竟如何,通过历史数据统计整理,美元汇率变化与石油价格变化在时间上确实呈现出一定的同步性,即美元贬值,石油价格上涨;美元升值,石油价格下降(见图2)。

从图2可以看出,布伦特原油价格与美元汇率走势具有很强的同步关系,即美元/欧元汇率上升(美元贬值),布伦特原油价格上升;美元/欧元汇率下降(美元升值),布伦特原油价格下降。另外,从图2得出,2007年初至2008年底,布伦特原油价格的波动幅度大于美元/欧元汇率变动幅度,这主要是由于在2008年之前世界经济总体处于过热状态,通胀压力持续上升,从而拉动石油价格快速上涨;2008年以后,国际金融危机蔓延,世界经济开始衰退,世界各国对石油需求大幅下降,导致石油价格急剧下降。

2.实证检验。期货市场一方面可以规避风险,另一方面则具有发现价格的功能。随着石油期货市场交易的不断扩大,下一期石油价格的形成在很大程度上取决于当期石油期货的交易价格,而石油期货的价格则是受美元预期汇率的影响。因此,同样采用自适应模型来实证检验两者的关系,推导所得模型设定如下:

其中,lnp表示布伦特原油月平均价格的对数,取值区间为2000年1月至2010年12月,数据来源为EPS全球统计数据/分析平台;

为美元/欧元月平均汇率的对数值,数据来源为英格兰银行统计数据库。估计方法采用广义差分法,估计的模型结果如下:

lnp= 0.5209+0.4271×lnusd +0.8476×lnp(-1)+0.2367AR(1)

t=(3.266863)(3.252500)(18.13927)(2.317889)

prob=(0.0015)(0.0014)(0.0000)(0.0221)

F=1256.896 DW=2.024243

F=1256.896 DW=2.024243回归结果显示,模型各解释变量的系数均显著,不存在自相关,且模型调整后的决定系数达到0.96695,拟合优度非常好。另外,采用软件对模型的残差时间序列进行单位根检验,该模型的残差时间序列是平稳的,因此,该模型不存在伪回归问题。

就模型的经济含义而言,lnusd的系数为0.4271,说明美元/欧元汇率上升(美元贬值)一个百分点,则石油价格上涨0.4271个百分点;美元/欧元汇率下降(美元升值)一个百分点,则外汇衍生品交易量下降0.4271个百分点。

3.世元运行与不确定性减小。结合上述分析结论,引入2006年至2010年美元/欧元汇率和美元/世元汇率的变异系数,来比较两者的汇率风险程度。分析变异系数的含义可知,年度变异系数可以衡量一年之内汇率整体波动幅度的大小,变异系数大说明该汇率一年内汇率波动的幅度大,汇率风险大;反之反是。

通过表5可以得知,2006~2010年,美元/欧元的汇率波动幅度分别为2.95%、3.8%、6.8%、5.06%和4.29%;而美元/世元的汇率波动幅度则为2.08%、2.35%、4.97%、3.47%和2.65%。因此,2006~2010年间,后者的汇率风险仅仅为前者的70.66%、61.68%、73.01%、68.69%和61.92%。根据美元/欧元汇率的波动幅度,可模拟计算出,2006~2010年,由于美元/欧元汇率波动导致石油价格的波动幅度分别为:1.26%、1.62%、2.91%、2.16%和1.83%;而如果世元引入作为国际货币,由于美元/世元汇率波动幅度减小,则2006~2010年,由于美元汇率变动引起的石油价格的波动幅度可以分别减小为0.89%、1.00%、2.12%、1.48%和1.13%。由此可见,世元的引入可以减缓石油价格的波动幅度,从而减小世界经济发展的不确定性。

综上所述,通过对本文构建的超主权国际货币的模拟运算及计量分析表明,超主权国际货币体系具有以下三点优势:第一,相对于美元为核心的国际货币体系,超主权国际货币体系具有更稳定的汇率体系;第二,在超主权国际货币体系下,外汇衍生品的交易量会下降,从而导致佣金的支付金额减少,即国际经济活动的交易成本会降低;第三,在超主权国际货币体系下,以石油为代表的大宗商品的价格波动会减缓,从而减小了世界经济发展不确定性。然而,尽管超主权国际货币体系虽然可以在很大程度上弥补了主权货币为核心的国际货币体系的不足,且李翀(2010)提出的方案也解决了超主权国际货币缺乏实际资产支撑的问题,但这种货币能否建立还取决于主要经济体之间的合作意愿。在全球经济由少数发达国家主宰的局面难以改变的条件下,根据前述方案,超主权国际货币的引入虽然暂时不会影响各国的货币主权,但其所带来的利益再分配暂时还是无法解决的难题。另外,欧元区主权债务危机的产生进一步暴露出欧元存在的缺陷,从而为各国的货币合作意愿蒙上了一层阴影。总之,超主权国际货币目前还只能停留在理论层面的探讨。

注释:

①李翀、王立荣:《超主权国际货币构建方案的比较与设想》,载《北京师范大学学报》,2011(2)。

②限于篇幅,此处省略了各对汇率稳定指标比较的图表表示,如有需要,可联系作者。

③BIS, BIS Quarterly Review: International Banking and Financial Market Developments, http://www.bis.org/forum/research.htm.

参考文献:

[1]李翀、王立荣:《超主权国际货币构建方案的比较与设想》,载《北京师范大学学报》,2011(2).

[2]李翀:《论建立超主权国际货币的路径和前景》,载《学术研究》,2010(2).

[3]周小川:《关于改革国际货币体系的思考》,载《中国金融》,2009(7).

[4]朱民:《改变未来的金融危机》,北京,中国金融出版社,2009.

[5]BIS, BIS Quarterly Review: International Banking and Financial Market Developments, http://www.bis.org/forum/research.htm.

[6]B. Eichengreen, "Managing a Multiple Reserve Currency World", in The Future Global Reserve System: An Asian Perspective 2010, Eds. by Asian Development Bank, June, 2010.

[7]Cheng, K. C., "Dollar Depreciation and Commodity Prices", in World Economic Outlook, Eds. by International Monetary Fund, 2008.

[8] Hanke, S., "The Greenback and Commodity Prices", Globe Asia, September, 2008.

[9]Ole Gunnar Austvik, "Oil Prices and the Dollar Dilemma", OPEC Review, No. 4, 1987.

[10]R. Zoellick, "A Monetary Regime for a Multi-polar World", Financial Times, 17 February, 2011.

[11]R. N. Cooper, "Does the SDR Have a Future?" Journal of Globalization and Development, Vol. 1, No. 2, 2010.^