内容提要:本文基于1998-2007年中国工业企业微观数据,运用OLS计量回归和倾向得分匹配方法,考察了出口贸易对员工工资的影响,检验了出口企业是否存在比非出口企业更高收入的出口工资红利。研究结果显示,运用OLS计量回归方法,发现至少存在约4%以上的红利效应,而使用倾向得分匹配方法发现存在9.4%的“红利效应”。在引入更多的控制性变量,逐年、分省份、分所有制类型考察并且考虑入世的冲击、工资的时滞性或刚性后,不论是用OLS还是用倾向得分匹配方法均发现出口工资红利显著存在。

关键词:出口/工资红利/倾向得分匹配/中国工业企业作者简介:李静,彭飞,合肥工业大学经济学院。

引言

国际贸易所引起的收入分配效应一直是经济学界关注的热点问题。其中对贸易导致的劳动力工资差异问题的研究,特别是对出口企业是否存在“工资红利”的研究是近年来一个新的研究方向。自20世纪90年代中期以来,大量利用可得的企业微观数据的研究比较了出口企业和非出口企业(外资和内资企业)的生产率水平,发现出口(外资)企业的生产率水平明显高于非出口(内资)企业(Schank等,2007)。除了认为出口企业有着更高的生产率水平之外,相关研究还发现出口企业可能会支付比非出口企业更高的工资水平,被称为出口企业的“工资红利”(Exporter Wage Premium)。Bernard和Jensen(1995)利用美国人口普查局面板数据发现美国企业存在出口“工资红利”效应。该研究利用美国1976-1987年的微观数据发现平均意义上出口企业的工资比非出口企业的工资高9%。其他学者对欧洲国家的研究也发现了同样规律(Bernard和Wagner,1997;Greenaway和Kneller,2004);亚洲的台湾地区(Aw和Batra,1999)和韩国(Hahn,2004)也存在类似现象,“工资红利”的范围在8%~25%。

虽然经济学家发现出口“工资红利”效应广泛存在,但是鲜有学者对最大的发展中国家——中国进行过类似的研究或检验。Fu和Wu(2011)利用中国2004年工业企业微观数据使用OLS、分位数以及非参数匹配等三种方法检验了制造业部门出口“工资红利”假说,发现总体上存在着3%以上的出口“工资红利”效应,并且红利的有无和高低依赖于地区、所有制以及产品的供应市场分布等因素。而国内一些研究采用不同的研究方法及数据得出的结论互相矛盾(于红霞和陈玉宇,2010;包群等,2011;包群和邵敏,2010;邵敏和包群,2011)。通过观察发现,上述研究之所以产生相异的结论,主要来自研究样本以及方法的差异,因此有必要使用更为全面、丰富的数据以及更合理的方法补充研究;同时,研究出口企业“工资红利”效应也能为国际贸易对中国工人工资差距造成的影响提供一个全新的视角。

本文以1998-2007年中国工业企业微观面板数据为基础,以对样本的典型化事实分析为依据,利用回归分析和倾向得分匹配模型,全面检验中国工业企业是否存在着出口企业“工资红利”效应,并对出口“工资红利”的行业、地区、所有制分布规律进行研究,以期为国际贸易的收入分配效应的研究文献提供新的证据,并对政府注重对外贸易的收入差距作用提供实证支撑。

一、文献回顾

随着对出口企业工资红利的研究的逐步开展,越来越多的文献证明了出口“工资红利”普遍存在于发达国家和发展中国家。Bernard和Jensen(1995)最早发现美国存在约9%的出口“工资红利”。Arnold和Hussinger(2005)发现德国制造业出口企业工人要比非出口企业工人高出25%的平均工资;Heyman等(2007)也报告了瑞典存在约20%的出口“工资红利”。对发展中国家的研究出口“工资红利”范围则更宽,甚至超过发达国家,如Alvarez和Lopez(2005)对智利的研究报告了约21%的平均“工资红利”;Van(2005)在控制了国家、时间、产业、区位和规模等因素后证实非洲南部国家存在近40%的“工资红利”。

至于是什么原因导致了出口和非出口企业存在工资差异上,传统观点认为出口企业有着比非出口企业更高的生产率水平理所当然地应该支付比非出口企业更高的工资。而一些研究则认为可能与出口企业的特征有关,出口企业往往规模更大,规模大是与高工资呈正相关的(Brown和Medoff,1989;Troske,1999)。另外,出口企业有着更好的市场渠道、优越的出口市场知识以及被国际认可的知名产品也是重要的原因(Athukorala等,1995)。Lipsey(2004)研究指出外商控制的企业更可能出现高的“工资红利”,该研究解释其缘于东道国的管制,或者说东道国为了阻止由于工人的流动性而造成的专有技术的泄漏或扩散(Fosfuri等,2001)。除此之外,出口企业雇佣了大量的熟练技能工人也是其支付高工资的另一个解释,也就是说工人的个体特征或异质性也是决定工资差异的重要解释变量。

不过,也有文献认为上述研究存在的最大问题在于没能很好地控制企业工人的个体特征,可能造成对出口企业“工资红利”的误读。一些经济学家认为需要对此进行更为谨慎的实证研究(Bernard和Jensen,1995;Tybout,2001)。Schank等(2004)通过使用1995-1997年德国制造企业和工人的匹配数据集研究发现,在控制了工人的个体特征后,出口工资红利效应消失了。Heyman等(2007)使用瑞典外资企业的工资数据得到了类似的结论。

国内直接使用微观数据研究出口企业工资红利的文献较少。相关研究均是从国际贸易对收入差距的影响角度展开。主要从宏观角度以国家或区域为对象,研究国际贸易对我国或其他发展中国家收入差距的影响,少数使用了微观数据则没有重点研究出口工资红利问题,结论上也各有侧重,不尽相同,争论较大。近期国内一些研究也逐步利用微观数据展开了对出口企业是否存在工资红利的研究。包群等(2011)、包群和邵敏(2010)分别利用《中国工业企业年报》数据运用双重差分法和动态GMM法都没有发现出口贸易对提高员工收入起重要作用,他们认为我国的“低工资增长、高劳动生产率”出口模式对工资增长起着显著的抑制作用。于红霞和陈玉宇(2010)则研究认为在出口企业中存在着更高的工资水平。

本文区别于其他研究在于:第一,本文利用了1998-2007年长达10年的中国工业规模以上工业企业微观数据库,经过筛选后的非平衡面板数据样本企业达到168万家以上。这个样本远比上述文献所使用的样本数要丰富得多;第二,本文为弥补一般方法的缺陷,在利用OLS的同时,以反事实因果分析框架为基础,利用倾向得分匹配方法研究出口工资红利效应;最后,本文经过严格的检验后发现,中国工业企业同样存在着较为显著的出口企业“工资红利”现象,稳健性检验证明不论是OLS方法还是倾向得分匹配方法均能证明确实存在“工资红利”。

二、出口工资红利存在的典型化事实

1.数据来源

文章以下分析主要基于1998-2007年中国规模以上工业企业微观数据。此调查数据是国家统计局对全部国有和规模以上(年主营业务收入500万元)的非国有工业法人企业的工业统计报表数据库。使用时对数据库存在的不合会计规则以及有明显错误的样本进行了删除①。

从企业样本库中并不能直接得到每个工人的工资收入状况,而代之以企业应付给职工的年工资总额(包括其他福利收入),本文只能以企业职工的平均工资作为分析的基础②。经过上述处理,得到了一个10年样本数共约168万家的非平衡面板数据③。各年样本数及出口和非出口企业分布如表1。可以发现,随着进入调查库的企业样本数的增加,出口和非出口企业数都呈现逐年增加趋势,但出口企业比重没有明显上升,约占企业总数的25%左右。

2.出口企业“工资红利”的典型化事实

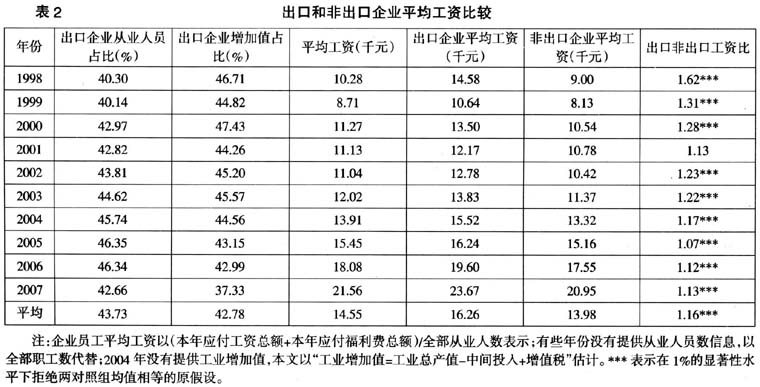

表2显示了出口企业在中国工业经济中的贡献及平均工资状况。虽然出口企业仅占全部企业的25%左右,但统计显示其在中国经济中扮演着重要角色:提供了工业就业人数的44%,增加值占比达到43%,说明出口企业已经成为我国经济快速增长的重要推动力;其不仅有利于我国经济总体增长和区域经济发展,也是国内企业技术进步、生产率提高的重要引擎。

样本企业职工工资总体上呈现增长趋势,但2002年之前,工资增长缓慢,有些年份还出现不同程度的下降;2002年之后,工资增长幅度明显比前半段要快得多。2007年名义工资约比1998年增长1倍,工资增长额约为1万元;相比之下,非出口企业名义工资增长约1.3倍,而出口企业仅增长62%左右。出口企业和非出口企业名义工资有收敛的趋势。

从表2的出口与非出口企业人均工资的比值可以观察到,不论是总体还是分年度出口企业人均工资水平始终比非出口企业要高,平均高出16%左右,即3000元左右的“工资红利”。分年度发现,2004年之前(除2001年)出口企业工资一直比非出口企业高20%以上,2004年以来有下降的势头,约维持在10%以上。出口和非出口企业平均工资的均值比较的t检验结果显示,除2001年(P值为32%),其余年份均在1%的显著性水平下拒绝了出口和非出口企业人均工资相等的原假设,显示出两样本工资差距较为明显。一定程度上证明了中国也存在着出口企业的“工资红利”效应。

在行业上,我们简单地把涉及的工业行业分成采掘业、制造业和公用事业;以资本一劳动比的平均值为临界点划分为劳动密集型和资本密集型行业;此外,还按工业传统类型划分为轻、重工业④。从表3可以看出行业上仍然存在明显的出口“工资红利”效应。除采矿业表现相反之外,电、气、水生产供应业平均有39%的“工资红利”,制造业也有近20%的红利。资本密集型行业收获了33%的出口“工资红利”,劳动密集型亦有14%的“工资红利”效应。重工业和轻工业的则分别达到22%和13%。出口与非出口对照组均值差别的t检验结果均显著拒绝平均工资无差别的原假设(采矿业相反)。

从年度、区域、行业等不同层面的样本典型化描述性统计事实表明,出口企业支付高于非出口企业“工资红利”效应普遍存在于各种类型的企业中,统计检验验证了这一发现具有较强的稳健性。但上述检验仅仅是基于时间、地区和行业性质划分上的平均意义的判断,并没有控制企业的异质性、工人特征、所有制类型以及其他因素,我们还需要通过更为严谨的实证分析来验证这一判断。

三、出口工资红利的检验模型

1.回归方程的设计

根据统计数据的初步判断,虽然不同年份、省份、行业的出口企业工资红利的大小不等,但一个基本的事实是,出口企业确实存在一定程度的“工资红利”效应。如果控制了企业和工人的异质性以及所有制和其他因素后,“工资红利”还存在吗?我们首先通过计量回归方程的形式对此进行更为缜密细致的检验,回归方程设定如下:

其中,下标it是指第t年第i个企业;

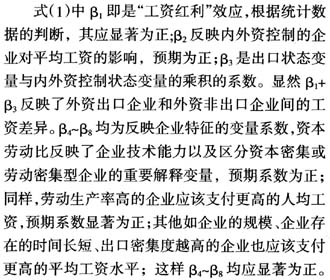

表示企业员工年平均工资的对数;exp是标记出口状态的二值变量(1为出口,0为非出口);plant和work分别表示企业特征和员工特征的向量,用以控制影响工资的企业和员工因素;province和ind是表示省份和行业的虚拟变量,如果第i个企业位于第i个省份就标记为1,否则为0;类似地,如果第i个企业位于第k个两位数工业行业就标记为1,否则为0。为避免虚拟变量陷阱问题,省份虚拟变量均以北京为参照,因此每个省份的虚拟变量系数反映了该地区与北京的相对工资差异;行业虚拟变量系数则反映了行业的相对工资差异,这里以制造业中的纺织服装业为参照基准。

表示企业员工年平均工资的对数;exp是标记出口状态的二值变量(1为出口,0为非出口);plant和work分别表示企业特征和员工特征的向量,用以控制影响工资的企业和员工因素;province和ind是表示省份和行业的虚拟变量,如果第i个企业位于第i个省份就标记为1,否则为0;类似地,如果第i个企业位于第k个两位数工业行业就标记为1,否则为0。为避免虚拟变量陷阱问题,省份虚拟变量均以北京为参照,因此每个省份的虚拟变量系数反映了该地区与北京的相对工资差异;行业虚拟变量系数则反映了行业的相对工资差异,这里以制造业中的纺织服装业为参照基准。 、φ、λ、γ和δ表示相应解释变量的待估系数,ε表示随机误差项。

、φ、λ、γ和δ表示相应解释变量的待估系数,ε表示随机误差项。

员工受教育水平、企业中高级职称和工程师的比重越高,企业支付的工资应该更高,因此

也预期显著为正。企业是否设有工会可能对员工的待遇有一定的影响,但不确定,如:王永丽和李菁(2011)调研发现,工会主要在公有制企业设立,非公有制企业工会的组建率很低,工会不是代表工会成员与管理方谈判,工会的角色不清不仅使企业内部未能形成相互平衡的机制,无法保护职工利益;然而李红涛和党国英(2012)的研究表明工会力量能够带来职工工资的提高,工会或多或少能够在工资集体协商方面发挥作用。因此,本文事前暂无法判别

也预期显著为正。企业是否设有工会可能对员工的待遇有一定的影响,但不确定,如:王永丽和李菁(2011)调研发现,工会主要在公有制企业设立,非公有制企业工会的组建率很低,工会不是代表工会成员与管理方谈判,工会的角色不清不仅使企业内部未能形成相互平衡的机制,无法保护职工利益;然而李红涛和党国英(2012)的研究表明工会力量能够带来职工工资的提高,工会或多或少能够在工资集体协商方面发挥作用。因此,本文事前暂无法判别 的符号。另外,大量的文献均证实了女性在工资待遇上与男性职工存在明显的差距,这里也预期

的符号。另外,大量的文献均证实了女性在工资待遇上与男性职工存在明显的差距,这里也预期 亦为负。具体变量的定义如表4所示。

亦为负。具体变量的定义如表4所示。2.计量方程的估计问题与反事实匹配方法

在构建了工资红利的计量回归式(1)之后,使用合适的估计办法是接下来必须考虑的问题。OLS的方法可能产生两类问题,一是尽管我们考虑了很多包括企业和员工特征的控制变量,但模型仍然可能存在遗漏变量的问题,这使得我们不能完全分离导致工资差异的其他相关因素;二是方程的内生性问题造成OLS方法的估计可能是有偏的。因此,对于方程(1)的最小二乘估计结果的解释必须谨慎。为解决上述问题,一方面可以考虑寻找一组假定和误差项

正交的合适的工具变量,这样就能够保证方程的严格外生性。但这类工具变量已经被证明要么是很难收集,要么是其和内生变量间是弱相关的。动态面板GMM方法广泛使用的差分项以及滞后项可以为本文寻找合理的工具变量提供参考,但就本文使用的非平衡面板数据而言(特别是包含一些不随时间变化的定性二值变量),使用动态面板数据的GMM方法会“牺牲”大量的样本。此外注意到出口变量为一个二元虚拟变量而非连续型变量,如果直接运用GMM法进行估计,则会增大犯第I类错误的概率(Bertrand等,2004)。因此会大大降低出口贸易变量估计系数的有效性。另一方面,面板数据的固定效应(随机效应)模型可以把本文遗漏的因素作为不随时间变化的误差项的一部分纳入估计过程,部分地解决遗漏变量及内生性的问题,但同样地基于本文非平衡面板数据以及大量定性变量的使用,不论是固定效应还是随机效应模型都不能给出一致有效的估计。

正交的合适的工具变量,这样就能够保证方程的严格外生性。但这类工具变量已经被证明要么是很难收集,要么是其和内生变量间是弱相关的。动态面板GMM方法广泛使用的差分项以及滞后项可以为本文寻找合理的工具变量提供参考,但就本文使用的非平衡面板数据而言(特别是包含一些不随时间变化的定性二值变量),使用动态面板数据的GMM方法会“牺牲”大量的样本。此外注意到出口变量为一个二元虚拟变量而非连续型变量,如果直接运用GMM法进行估计,则会增大犯第I类错误的概率(Bertrand等,2004)。因此会大大降低出口贸易变量估计系数的有效性。另一方面,面板数据的固定效应(随机效应)模型可以把本文遗漏的因素作为不随时间变化的误差项的一部分纳入估计过程,部分地解决遗漏变量及内生性的问题,但同样地基于本文非平衡面板数据以及大量定性变量的使用,不论是固定效应还是随机效应模型都不能给出一致有效的估计。

准确地度量出口和非出口所带来的工资差异计量模型存在的一个关键问题是对一个企业而言不可能同时观察到出口与非出口对员工工资收入差异的影响。显然,这是一个遗漏数据问题,在任何时点上同一企业只能是两状态之一,这即是典型的反事实(Counterfactuals)因果推断分析框架。OLS方法通常假定能够控制足够多的控制性变量,并假定出口企业与非出口企业的工资效应是相同的,这显然是不合理的,如果两组企业的特性完全不同,则OLS方法估计就是有偏的,根本问题是OLS方法无法克服自我选择问题。

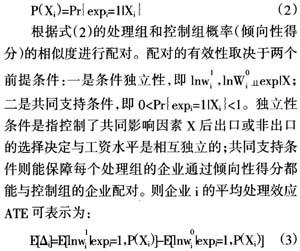

反事实匹配的思想假定:如果出口和非出口的两种企业的差异能够被一组共同影响的因素(X)完美解释,那么我们就可以用这些共同影响因素进行分层配对,使得每层内有两种企业:出口者和非出口者,且这些企业在各层中唯一的不同是他们是否接受出口(Treatment);然后,我们观察这两种企业工资(Outcome)的差异;再进一步将各分层的差异,以及分层所占的比例做适当加权,则可得到好的ATE(平均处理效应)、ATT(处理组效应)、ATC(控制组效应)的估计⑥。实际上如果存在着较多的共同影响因素时,分层匹配过程非常耗时。Rosenbaum和Rubin(1983、1985)首次提出了倾向性得分(Propensity Score)方法,其可定义成“在既定的可观测特征条件下,基于参与者的条件概率(即倾向得分)来匹配处理组和控制组的一种算法”。Imbens(2000)、Lechner(2001)都证明了用倾向性得分把是否接受出口视作一种概率,以此概率作为分层配对的基础是一种可行的办法。倾向性得分定义为:

对P(X)的估计即是估计出企业选择出口或非出口的概率,一般使用二元选择模型Probit或Logit模型,这里使用Probit模型估计得到处理组企业i的预测概率值

,控制组企业j的预测概率值

,控制组企业j的预测概率值 ,则企业的出口行为对企业员工工资的平均处理效应(ATT)为:

,则企业的出口行为对企业员工工资的平均处理效应(ATT)为:

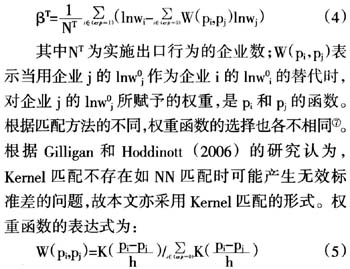

其中,K(·)服从高斯正态分布函数;h为窗宽参数。这里,匹配变量X的选择:公司的年龄age及二次方项、资本劳动比的对数lnkl、劳动生产率对数lp、全要素生产率的对数lnTFP⑧、企业规模(销售收入对数)size,另外本文使用所有制虚拟变量变量own(外资=1,其他=0)、地区虚拟变量areal(东部=1,其他=0)来作为匹配的另外依据。

四、出口工资红利估计结果

1.OLS的估计结果

表5展示了各种组合的OLS估计结果,估计中为了纠正可能的异方差,使用了Huber-White Sandwich方法估计标准误。栏(1)~栏(4)是不加入企业职工特征的回归结果。在没有控制其他变量情况下,出口企业平均工资水平要比非出口企业高出20%,在加入行业、地区和时间虚拟变量后,这一结果减少至14.5%。引入内外资所有制的虚拟变量、出口状态与所有制的交互项、资本劳动比、企业年龄、全要素生产率、企业规模等变量后,工资红利显著减少至9.18%,考虑到年份、地区、行业的影响后,这一红利效应进一步下降至3.98%。各控制性变量的回归系数符号和显著性均都符合预期,如own的系数显著为正,表明外资控制的企业平均工资水平比内资企业高15%~20%;exp×own的系数与exp系数之和,即式(1)中的

始终为正值,说明外资出口企业比非出口企业有着更高的工资水平;企业年龄、资本劳动比、企业规模和生产率水平越高的企业支付的工资水平越高,与预期完全一致。因此,结论与上述统计分析不谋而合。即总体上,中国工业企业中确实存在着较为显著的出口工资红利效应,且这一结论并没有随着更多的控制性变量的引入而逐步消失。

始终为正值,说明外资出口企业比非出口企业有着更高的工资水平;企业年龄、资本劳动比、企业规模和生产率水平越高的企业支付的工资水平越高,与预期完全一致。因此,结论与上述统计分析不谋而合。即总体上,中国工业企业中确实存在着较为显著的出口工资红利效应,且这一结论并没有随着更多的控制性变量的引入而逐步消失。

在引入企业工人的特征变量后,栏(5)、栏(6)的估计结果依然符合预期。其中受教育程度的影响最大,每提高1年的受教育年限能带动工资水平上涨5%~7%;其他变量如中高级职称比重、工程师比重以及是否有工会,对工资的差异影响虽然非常显著,但都不足1%;另外我们发现男女职工之间确实存在着显著的工资差别,但影响较小。估计结果表明,引入工人异质性特征后,出口工资红利效应仍然存在显然存在,并且具有相当的稳健性。但OLS方法显然存在着无法解决自我选择的缺陷问题,接下来我们使用倾向性得分匹配方法,来弥补OLS方法可能存在的估计偏误,再次检验出口工资红利存在性假说。

2.倾向性得分匹配估计的结果

根据倾向性得分匹配的原理,我们首先使用Probit模型估计预测的概率作为倾向性得分。由于数据是非平衡面板数据,亦可以使用面板Probit模型进行倾向性得分的估计,由于面板Probit模型只有随机效应可供选择,即面板Probit认为不可观测的随机因素是重要的。因此有必要在一般的Probit和面板Probit模型间作出选择⑨注意到,面板Probit模型会在结果中报告似然比检验统计量的值及显著性水平可作为两模型选择的依据,如果显著性水平大于10%,则可认为Probit模型是一致估计;相反,则使用面板随机效应的Probit模型来缓解潜在的内生性偏误。似然比检验的

值

值 很大,也就认为面板随机效应Probit估计结果较为适合。

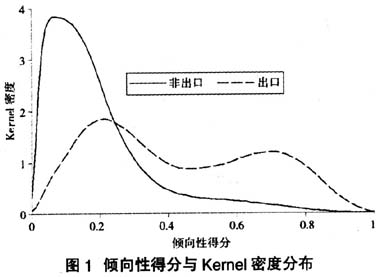

很大,也就认为面板随机效应Probit估计结果较为适合。利用面板Probit结果得到了每个企业的出口倾向性得分,图1给出了出口和非出口企业倾向得分的Kernel密度分布。非出口企业集中在倾向得分较低的部分,在迅速达到顶峰后急转直下,而出口企业得分分布比较均匀,且呈现典型“双峰”分布态势,即出口企业分为得分较低和得分较高的两个部分。表明虽然出口企业出口倾向要比非出口企业高,但另一方面出口企业中相当一部分出口倾向偏低,随时可能退出出口市场,也可能处于向高出口倾向过渡的阶段。

从表6可以看出,经过倾向性得分匹配后的处理组的平均处理效应达到了9.4%,且T检验值在1%的显著性水平下显著,结果与OLS方法得出的结果完全一致,即解决了“自我选择”的内生性问题后的出口企业工资红利仍然达到了9.4%,表明中国工业企业内部确实存在着明显的出口“工资红利”效应。

依据Smith和Todd(2005)的研究,我们通过计算配对后处理组企业与对照组企业基于各匹配变量的标准偏差(Standardized Bias)进行匹配平衡性检验。处理组企业与对照组企业基于匹配变量X的标准偏差为:

标准偏差的值越小,可认为模型匹配效果越好。一般认为只要标准偏差的绝对值小于20就不会引起匹配的失效(Rosenbaum和Rubin,1985)。为进一步检验匹配的效果优劣,在计算匹配变量标准偏差的同时,对处理组和控制组企业匹配变量的均值进行T检验,以判断二者是否存在显著差异,如果没有统计上的显著差异则可认为匹配效果满足要求,相反则必须改变匹配办法重新匹配。

依照标准偏差和匹配后的处理组和控制组的匹配变量的要求,我们发现各匹配变量的标准偏差的绝对值均显著小于20,可认为选取的匹配变量是适合的,且匹配方法选择恰当,因此,Kernel配对的估计是可以信赖的。表7中平衡性检验的T检验的概率值,表明上述匹配变量均不能在10%的显著性水平下拒绝匹配后处理组与控制组企业无显著差异的原假设。因此,匹配结果满足了匹配平衡的要求。

五、出口工资红利的稳健性检验

本部分内容主要基于不同情景对前文得出的中国工业企业存在出口工资红利的结论进行稳健性检验。针对OLS方法和倾向性得分匹配方法分别进行不同情景的稳健性检验,考察上述结论是否发生改变。

1.OLS方法稳健性检验

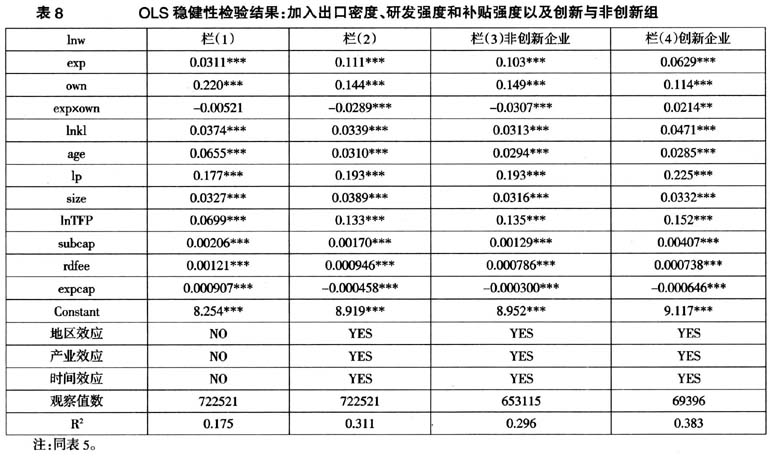

第一,引入更多的控制性变量,这里引入出口密度(expcap)、研发强度(rdfee,定义为研发经费支出/销售收入×100)、全要素生产率(对数)、补贴强度(subcap,定义成企业补贴收入/销售收入×100),此外依据有无研发支出把企业分成创新型企业和非创新型企业分别回归观察结论是否有变化。之所以引入出口密度,是因为一些企业尽管也发生了出口行为,但企业的目标市场仍然以国内市场为主,这类偶尔为之的出口行为对企业经营业绩的影响可能有限,对工资的影响也可能表现出不确定的红利效应。回归结果(见表8)发现出口密度高的企业,平均工资并没有相应地提高而是在下降。引入研发强度指标,以及依据研发经费的有无把其分为创新及非创新型企业组,主要是考察研发在出口和非出口企业中对工资的影响。根据我们的判断研发强度越高的企业应该支付更高的工资水平,回归结果证实了我们的猜测。引入补贴是因为已有文献研究表明补贴是解释工资差异的重要变量(杨其静和杨继东,2010),回归结果发现补贴确实造成了工资水平的差距。全要素生产率的结果同样正向影响工资水平,与预期一致。综上,四个控制性变量的引入并没有改变出口企业存在“工资红利”的结论,出口“工资红利”效应仍然非常显著。

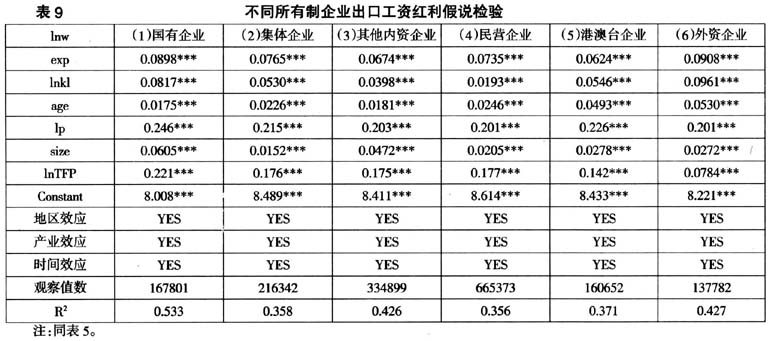

第二,以上的分析中并没有从所有制类别上考察出口企业存在工资红利的问题⑩。本文想知道是出口行为本身还是不同的所有制类型造成了进出口企业的工资差异。因此,本文依据工业企业数据库中提供的工商注册类型划分为六类所有制企业(11),分别考察六类企业内部进出口企业有无存在出口工资红利效应。在控制了时间、地区、行业效应后,本文发现出口工资红利效应依然显著存在(见表9)。

第三,工资的刚性和工资时滞效应的影响。根据一般的劳动经济学的理论,劳动报酬的改变往往需要较长的时间才能体现出来,工资支付的刚性可能使得企业会更依赖于以前年度的工资水平,而根据SS定理,出口贸易对要素报酬的影响通常也需要较少的时间才能充分显现出来。如果存在着工资的刚性,我们有理由预期以前年度的工资水平会显著正向影响本年度的工资水平。因此,我们在回归方程中加入工资的滞后项考察工资的刚性或时滞性,考察exp的系数有无变化。由于篇幅限制,工资时滞未在文中报告,备索。结果显示,确实存在着明显的工资刚性或时滞性,即企业的工资水平确实对以前年度的工资有很强的依赖性;但这一依赖并没有对工资红利产生明显的反向影响,依然存在着可观的出口工资红利。

综上,我们使用了OLS法在考虑了多种情景后依然存在着明显的“工资红利”效应,并没有随着各种条件的加入而消失。

2.倾向得分匹配方法稳健性检验

与前文一样,采用公司的年龄age及二次方项、资本劳动比的对数lnkl、劳动生产率对数lp、全要素生产率的对数lnTFP、企业规模(销售收入对数)size、所有制虚拟变量own(外资=1,其他=0)、地区虚拟变量areal(东部=1,其他=0)来作为匹配变量。与OLS法类似,考虑以下三种情形:第一,不同的所有制ATT的差异;第二,不同年份ATT是否发生改变;第三,不同省份ATT的差异(12)。并且对匹配变量进行标准偏差的估计以及匹配平衡性检验。

表10报告了不同所有制类型和逐年匹配的处理组的处理效应及相应的“工资红利”检验结果。可以发现,不论是分所有制还是逐年匹配的处理效应结果均显示出明显的出口“工资红利”效应。T检验值亦告诉我们匹配处理效应的结果在1%的显著性水平下均非常显著。我们在匹配的同时分别估计了各匹配变量的相应的标准偏差,并进行了匹配平衡性检验,结果与总体匹配结果并无大的改变,标准偏差的绝对值均在20以下,平衡性检验的T检验值的概率也均大于10%,说明我们选用的Kernel匹配办法恰当,匹配变量适合,满足匹配平衡性要求(13)。

利用同样的匹配办法,我们分别估计了31个省份的ATT,由于篇幅限制,未列在文中。与简单描述性统计的结果有所不同,我们发现大部分省份存在着明显的出口“工资红利”,这又以东中部地区居多,而西部地区多存在相反的结论(14)。广东省虽然在描述统计中表现出不显著的红利效应,但通过匹配之后,我们还是发现其有明显的正处理效应,这与Fu和Wu(2011)的结论明显不同,可能的原因在于样本选择的差异,本文样本涵盖10年168万余家企业,这可能造成结论上的不同。由于东中部地区集中了调查样本的近90%,所以上述分布并不能改变整体处理组和控制组效果之差显著为正的事实,即出口比非出口组有着更高的工资水平。

六、结论

本文的主要结论如下:

第一,从全部样本、不同年份、不同省份以及不同行业的角度分析表明,中国企业存在出口“工资红利”效应的整体结论。为了验证这一结论,文章首先采用了OLS回归办法考虑了足够多的控制性变量,发现在控制了地区、时间和行业效应后,至少存在约4%的出口“工资红利”效应。

第二,为了避免OLS方法可能的“自选择”问题,文章引入基于倾向得分匹配的反事实解决办法,在选择了恰当的匹配变量后,使用随机效应的Probit模型估计了出口倾向概率作为匹配参照的倾向得分,进行样本的Kernel匹配,结果显示处理组与控制组平均处理效应ATT约为9.4%,结论与OLS法一致:我国企业确实存在明显的出口“工资红利”效应。

第三,在分别加入更多的控制性变量、考虑了不同所有制类型、工资刚性以及2001年加入WTO的事件冲击等,稳健性的OLS回归表明,正的出口“工资红利”效应依然显著存在。在考虑了不同的年份、不同所有类型以及不同省份重新进行倾向得分匹配估计,稳健性检验结果发现,除了国有企业存在约3%的较低“工资红利”效应外,其他所有制类型均存在7%以上的“工资红利”效应;逐年匹配估计表明虽各年红利程度不等,但“工资红利”效应均在4.3%以上;省份匹配结果显示,大部分中东部地区省份均存着明显的出口“工资红利”,而西部地区表现相反,表明出口对员工收入带来的好处在地区间表现极不均衡,中东部地区是这一利益的实际“攫取者”。由于中东部地区企业占全部样本的89%,不同省份的表现差异并不能改变中国企业存在出口“工资红利”效应的结果。

本文研究的不足之处在于:一是匹配估计没有在一个动态过程中进行,仅采用的是静态结果,这可能对估计结果产生偏差;二是检验没有考虑到不同时间企业的进入和退出行为对出口,进而对工资差距的影响;三是尽管考虑了尽可能多的影响因素,但受数据变量的限制,无法提供更精准的工人特征的变量,亦不能证明企业进口因素在其中的作用,使用更丰富的数据可能对本文结论产生修正。

*感谢华中科技大学经济学院范子英博士的建议。

注释:

①由于2008-2009年的数据统计口径变化非常大,且没有提供企业的出口、工资福利待遇等信息,故没有利用这两年的数据。

②该处理掩盖了企业内部职工工资收入的差异。国外有研究使用了企业一职工匹配数据,更多从职工个人角度来考察出口“工资红利”效应。

③非平衡面板数据构建过程较为繁琐,限于篇幅不再列示,可向作者索取。

④把两位数工业行业代码为06~11的划分为采掘业,13~43划分为制造业,44~46划为水、电、气生产供应业,即公用事业。资本密集和劳动密集型行业的划分,则是以所有企业资本劳动比的平均值为临界点(约为99.16),小于临界点的标记为劳动密集型行业,高于或等于的称为资本密集型行业。

⑤为了保持文章的连贯性,第二部分典型化统计分析中关于工资的描述涉及年份的对比时均采用了1998年不变价CPI进行了处理,计量回归和PSM应用中均采用了平减后的lnw进行了分析。

⑦主要有1对1匹配、NN(邻近)匹配、Caliper(卡尺)匹配、Radius(半径)匹配、Mahalanobis(马氏距离)匹配、Kernel匹配、样条(Spline)匹配、局部(Local)线性回归匹配等。

⑧为企业的全要素生产率水平值的对数,计算方式为以企业总产值为产出变量,以全部从业人数(劳动)、年末固定资产净值(资本)和中间投入作为投入变量构造规模报酬不变的C-D生产函数(对数),分省份估计相应的劳动、资本和中间投入产出弹性系数,再计算出生产率水平。

⑨Probit以及Xtprobit估计结果及相应的边际效应结果及检验限于篇幅省略。

⑩不过,我们一直把企业按所有制分为内资(国有、集体、民营、其他内资企业)和外资(港澳台和外资企业),也发现外资企业有着比内资企业更高的工资水平。

(11)经过归并和整理,把全部企业划分为国有、集体、民营、其他内资企业、港澳台和外资企业6类。有的研究也使用资本金出资比例来判别控股类型,如果其中一个类型占比最大就称为该类型企业,但这一划分办法争议较大,原因在于有些企业出资比例相同,无法区分,且这一划分办法会随着出资比例的变化而改变。

(12)对于第一情形,匹配变量排除了内外资的虚拟变量own。对于第三情形,匹配变量排除了地区虚拟变量areal。

(13)受篇幅限制,不再列示匹配变量的标准偏差以及平衡检验的结果。可另外提供。

(14)根据审稿人的建议,西藏由于出口企业较少,可能影响本文的有效估计,我们试着排除西藏数据进行再次匹配后发现,基本结论没有任何改变。

参考文献:

[1]Abadie A., Imbens G., 2006, Large Sample Properties of Matching Estimators for Average Treatment Effects[J], Econometrica, 74(1), 235~267.

[2]Abadie A, 2005, Semiparametric Difference-in-differences Estimators[J], Review of Economics Studies, 72, 1~19.

[3]Alvarez R., Lopez R. A., 2005, Exporting and Performance: Evidence from Chilean Plants[J], Canadian Journal of Economics, 38(4), 1384~1400.

[4]Arnold J. M., Hussinger K., 2005, Export Behavior and Firm Productivity in German Manufacturing. A Firm-level Analysis[J], Review of World Economics, 141(2), 219~243.

[5]Athukorala P., Jayasuriya S., Oczkowski E., 1995, Multinational Firms and Export Performance in Developing Countries: Some Analytical Issues and New Empirical Evidence[J], Journal of Development Economics, 46, 109~122.

[6]Aw B. Y., Batra G., 1999, Wages, Firm Size, and Wage Inequality: How Much Do Exports Matter?[M], Cambridge: Cambridge University Press.

[7]Bernard A. B., Wagner J., 1997, Exports and Success in German Manufacturing[J], Weltwirtschaftliches Archiv Review of World Economics, 133, 134~157.

[8]Bernard A. B., Jensen J. B., 1995, Exporters, Jobs, and Wages in U.S. Manufacturing: 1976~1987[J], Brookings Papers on Economic Activity, 67~119.

[9]Bertrand E., Dufflo, Mullainathan S., 2004, How Much Should We Trust Differences-in-differences Estimates[J], Quarterly Journal of Economics, 119, 89~110.

[10]Brown C., Medoff J., 1989, The Employer Size-wage Effect[J], Journal of Political Economy, 97(5), 1027~1059.

[11]Fosfuri A., Motta M., Ronde T., 2001, Foreign Direct Investment and Spillovers through Workers' Mobility[J], Journal of International Economics, 53(1), 205~222.

[12]Fu Dahai, Wu Yanrui, 2011, Wage Premium in the Exporting Sector: Evidence from Manufacturing Firms in China[R], MPRA Working Paper, No. 32721.

[13]Gilligan D. O., Hoddinott J., 2006, Using Community Targeting to Provide Drought Felief: Evidence from Ethiopia[R], International Food Policy Research Institute, Washington D. C..

[14]Greenaway D., Kneller R., 2004, Exporting and Productivity in the United Kingdom[J], Oxford Review of Economic Policy, 20, 358~371.

[15]Hahn C. H., 2004, Exporting and Performance of Plants: Evidence from Korean Manufacturing[R], NBER Working Paper, No. 10208.

[16]Heyman F., Sjoholm F., Tingvall P. G., 2007, Is There Really a Foreign Ownership Wage Premium?: Evidence from Matched Employer-employee Data[J], Journal of International Economics, 73(2), 355~376.

[17]Imbens G., 2000, The Role of the Propensity Score in Estimating Dose-Response Functions[J], Biometrika, 87(3), 706~710.

[18]Lechner M., 2001, Identification and Estimation of Causal Effects of Multiple Treatments under the Conditional Independence Assumption[A], Lechner M., Pfeiffer F.,(eds.), Econometric Evaluation of Labour Market Policies[M], Heidelber ca/Springer, 43~58.

[19]Lipsey R. E., 2004, Home and Host-country Effects of Foreign Direct Investment[M], Chicago: University of Chicago Press.

[20]Rosenbaum P., Rubin D., 1983, The Central Role of the Propensity Score in Observational Studies for Causal Effects[J], Biometrika, 70, 41~55.

[21]Rosenbaum P., Rubin D., 1985, Constructing a Control Group Using Multivariate Matched Sampling Methods that Incorporate the Propensity[J], American Statistician, 39(1), 33~38.

[22]Schank T., Schnabel C., Wagner J., 2007, Do Exporters Really Pay Higher Wages?: First Evidence from German Linked Employer-employee Data[J], Journal of International Economics, 72(1), 52~74.

[23]Schank T., Schnabel C., Wagner J., 2004, Exporting Firms Do Not Pay Higher Wages, Ceteris Paribus: First Evidence from Linked Employer-employee Data[R], IZA Discussion Paper, No. 1185.

[24]Troske K. R., 1998, The Worker Establishment Characteristics Database, Labor Statistics Measurement Issues[M], Chicago: The University of Chicago Press.

[25]Tybout J. R., 2001, Plant-and Firm-level Evidence on "New" Trade Theories[R], NBER Working Paper, No. 8418.

[26]Van Biesebroeck J., 2005, Exporting Raises Productivity in Sub-Saharan African Manufacturing Firms[J], Journal of International Economics, 67(2), 373~391.

[27]包群、邵敏、候维忠:《出口改善了员工收入了吗?》[J],《经济研究》2011年第9期。

[28]包群、邵敏:《出口贸易与我国的工资增长:一个经验分析》[J],《管理世界》2010年第9期。

[29]李红涛、党国英:《我国工资决定机制的影响因素及区域差异——基于面板数据模型的实证研究》[J],《东北财经大学学报》2012年第1期。

[30]邵敏、包群:《出口企业转型对中国劳动力就业与工资的影响:基于倾向评分匹配估计的经验分析》[J],《世界经济》2011年第6期。

[31]王永丽、李菁:《金融危机下的和谐劳动关系研究—基于广州市百家企业的调查》[J],《管理世界》2011年第4期。

[32]杨其静、杨继东:《政治联系、市场力量与工资差异——基于政府补贴的视角》[J],《中国人民大学学报》2010年第2期。

[33]于红霞、陈玉宇:《外贸出口影响工资水平的机制探析》[J],《管理世界》2010年第10期。

[34]赵伟、赵金亮、韩媛媛:《异质性、沉没成本与中国企业出口决定:来自中国微观企业的经验证据》[J],《世界经济》2011年第4期。^